国际大宗农产品期货波动非对称性实证研究

2019-03-22 08:44:22邹战勇陈红纯

韶关学院学报 2019年1期

邹战勇,陈红纯,李 星

(1.广东财经大学 统计与数学学院;2.广东财经大学 金融学院;3.广东财经大学 国民研究中心,广东 广州510320)

国外对金融时间序列的波动性的研究由来已久。Morgan在研究中发现了股票收益率的方差的时变性质,又称为时间序列的异方差的特性[1]。Glosten等为了改进GARCH模型不能够描述金融时间序列波动的非对称特征,提出了TARCH模型,刻画了金融市场上资产波动率对市场下跌的反应比对市场上升的反应更加迅速的现象[2]。Ne1Son认为“杠杆效应”的影响是指数形式的,在此基础上提EGARCH模型,是描述金融时间序列波动的非对称特征的另一个模型,与TARCH模型互为补充[3]。国内对金融时间序列也进行了多方面的研究。周哲芳利用ARCH模型对中国股票市场进行了实证研究,证明了ARCH模型很好地拟合了中国股指的波动,得出了中国股票指数价格波动具有尖峰厚尾的性质[4]。陈千里在金融时间序列波动具有尖峰厚尾性质的基础上,采用GARCH类模型,以上证综指为对象,对中国股市的波动进行研究,证明中国股市波动具有集聚性的特征[5]。李志勇利用 TARCH模型分析了中国股票市场不同时段波动的非对称性,通过对比分析后发现:中国股票市场存在显著的波动非对称性和杠杆效应,且杠杆效应随着时间的推移逐渐变小并解释其原因[6]。吴旭东利用 2006年10月30日至2012年2月23日沪深300股票价格指数日数据,对我国股指期货价格的波动性进行分析,得出我国股指期货价格波动具有尖峰厚尾、波动集聚以及非对称性的特征,并对其进行检验,希望借此能够较好预测股指期货价格[7]。刘翔通过建立几种不同的模型,分析中国股票市场在发展过程中具有的非对称性特点及非对称性特征。在将几种模型进行对比后,讨论出能够分析中国股票市场的最准确的模型[8]。

国内学者对金融时间序列的波动非对称研究从2000年左右开始,发展到现在,在ARCH模型基础上发展的Garch族模型成为非对称研究的主流检测方法,非对称波动模型越来越受到重视,适用性进一步提高。但到目前为止,对金融时间序列的波动非对称性研究大多是实证阶段,分析其特征基础上对价格序列做出预测,很少分析波动非对称性存在的原因。笔者在许多学者研究的基础上,首先对国际大宗农产品大豆、玉米、小麦和大米期货价格序列进行波动非对称性的实证研究;在此基础上简要分析波动非对称性存在的原因,并提出相应对策,希望借此对规范国际大宗农产品期货市场价格和促进大豆、玉米、小麦及大米产业发展提供参考。

一、模型设定

分别构建ARMA模型、ARCH模型与EGARCH模型,对大豆、玉米、小麦以及大米期货价格进行波动非对称性研究。为了有效拟合波动的非对称性,首先对收益率序列进行ARMA拟合,其次对拟合结果产生的残差序列进行ARCH检验,即异方差检验。在存在异方差基础上,采用EGARCH模型对收益率序列进行波动非对称性的研究。

ARMA模型又称自回归移动平均模型,是由自回归部分AR与移动平均部分MA组成,因此包含两个项数,表示为ARMA(p,q),其中p为自回归项数,q为移动平均项数,回归方程如下:

其中,Ø1、Ø2…Øp是自回归系数,xt、xt-1、…xt-p是不同时间点的指标数值,θ1、θ2、…θq是移动回归系数,ut、ut-1、…ut-q是不同时间点的白噪声项。AR、MA与ARMA模型都是用于分析平稳时间序列,但本文选择ARMA模型主要是因为它结合了AR与MA两个模型的优势,在平稳时间序列中更为常用。本文选择的ARCH模型由如下两个公式组成:

(2)和(3)构成 q 阶 ARCH 模型,(3)表明 t期的随机误差项 μt的条件方差与过去若干随机误差项的平方有关,这个影响是持续并且正向的,可以理解为较大的误差后面一般紧跟着较大的误差,较小的误差后面一般紧跟着较小的误差,从而出现波动集群现象。运用ARCH模型主要是为了检验时间序列是否存在异方差,只有存在异方差,才能进行后续的EGARCH模型检验,判断时间序列的波动非对称性。EGARCH模型就是对时间序列波动非对称性进行检验的模型。其条件方差方程为:

(4)式左边是方差的对数,说明杠杆效应(又称非对称性反应)是指数的,因此方差的预测值是非负的。具体而言,只要γ≠0,大豆、玉米、小麦和大米期货收益率的波动就具有非对称性。当γ<0通过检验后,好消息(μt-1>0)对方差的冲击为 Ø-γ,坏消息(μt-1<0)对方差的冲击为Ø+γ。

二、数据选取与处理

研究大豆、玉米、小麦和大米期货的波动性特征,需要一段时间内连续的价格序列。为了克服期货价格的不连续性,我们以每个月成交量最大的合约(主力合约)作为研究对象,再以其收盘价作为大豆、玉米、小麦和大米期货的价格。

我们选取2008年1月2日至2017年12月29日的CBOT大豆、玉米、小麦和大米收盘价为样本,剔除非交易日与收盘价为0的特殊数值后,共计2 519个样本。进行时间序列分析的前提是数据序列是平稳的,否则在进行分析过程中会出现伪回归的现象。因此首先对四种农产品期货收盘价序列(大豆:DD;玉米:YM;小麦:XM;大米:DM)进行平稳性的初步判断,作出收盘价序列的时间路径图,结果见图1。

图1 收盘价序列时间路径图

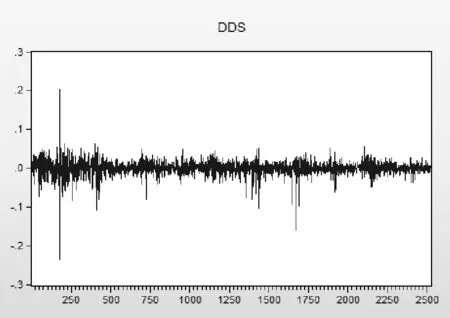

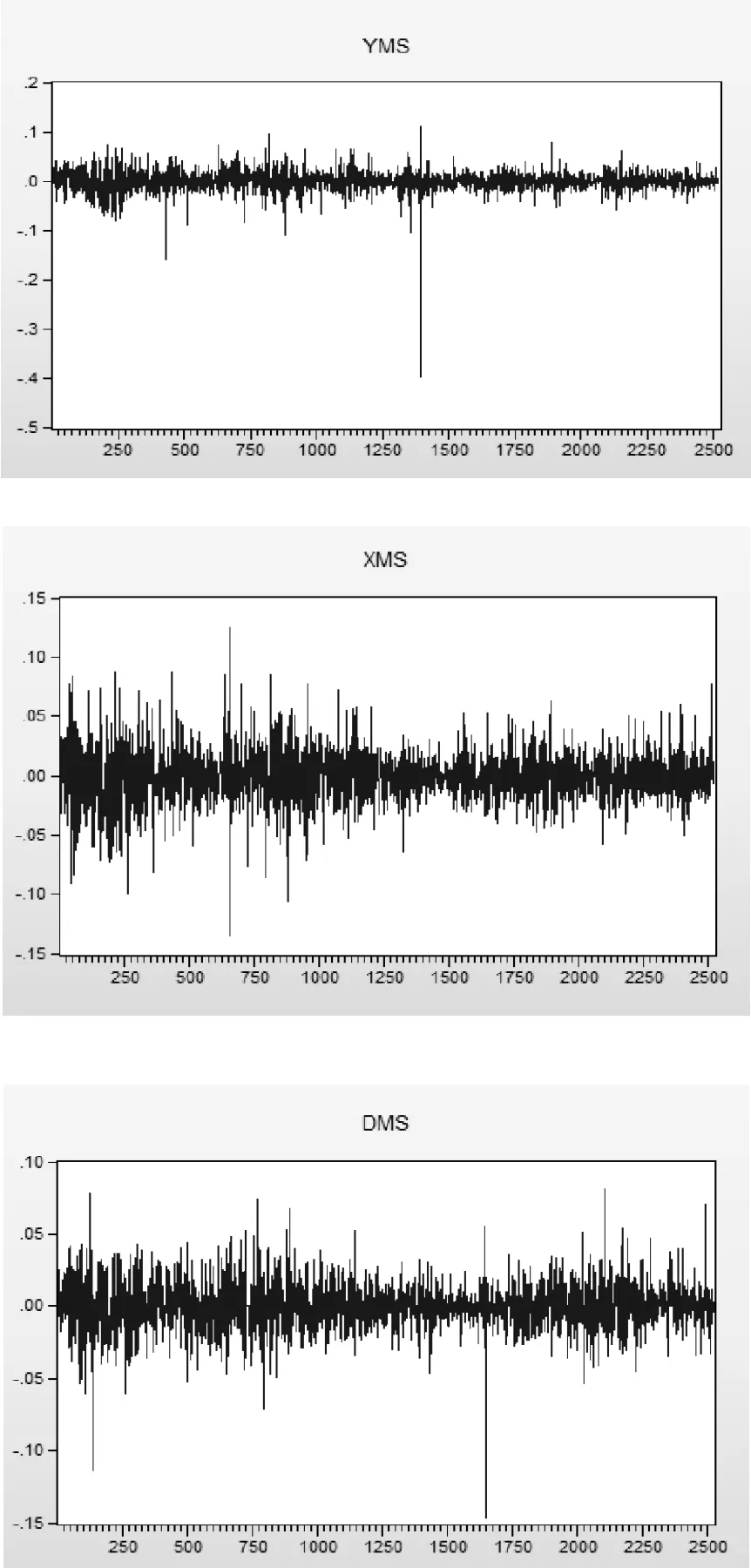

由图1可以看出,四种期货的收盘价序列随着时间的变化呈现无规律性的波动,是不平稳的时间序列。因此将收盘价时间序列处理为收益率序列,记四种农产品期货的收益率序列为DDS(大豆)、YMS(玉米)、XMS(小麦)和 DMS(大米),四种农产品期货收益率序列的时间路径结果见图2。

图2 收益率序列时间路径图

从图2可以看出,大豆、玉米、小麦和大米收益率序列的时间路径是围绕一个常数上下波动的曲线,由此可以初步判断收益率序列是一个平稳的时间序列。在对数据进行处理后,我们将采用四种农产品的收益率序列进行实证分析,研究它们期货价格的非对称性波动。

三、实证研究

(一)数据基本统计检验

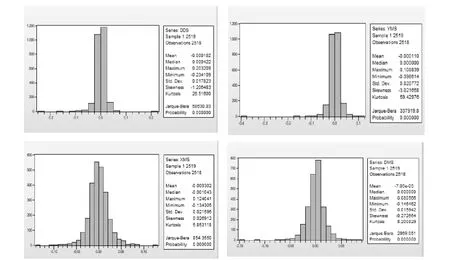

首先我们对大豆、玉米、小麦和大米期货的收益率序列进行描述性统计,研究它们的基本分布情况与趋势,找出极端异常值,结果见图3。

图3 大豆、玉米、小麦与大米期货收益率序列

从图3可以看出,大豆、玉米和大米期货的收益率序列偏度是负数,长尾巴拖在左边,为左偏分布;小麦期货收益率序列偏度为0.026 912,是正数,长尾巴拖在右边,为右偏分布。四种农产品期货J-B统计量的P值都接近于0,表明至少在99.99%的置信水平下拒绝零假设(H0:序列服从正态分布;H1:序列不服从正态分布),即四种农产品的期货收益率序列都不服从正态分布,排除了四种农产品期货收益率序列具有对称性的特征。具体见表1。

表1 收益率序列的ADF检验

从表1可以看出,四种农产品期货收益率序列的ADF值明显小于临界值,且在检验过程中得出P值都为0.000 1,因此在1%、5%、10%的置信水平下都拒绝原假设(H0:序列存在单位根;H1:序列不存在单位根),所以收益率序列不存在单位根。由此判断,四种农产品期货的收益率数据序列是水平平稳的,不需要进行差分,为后面的模型实施提供了理论条件。

(二)实证分析

1.ARMA模型拟合

在对收益率序列进行平稳性检验后,对其进行波动性研究。由于非对称性波动的研究是基于ARCH模型,因此首先对大豆、玉米、小麦和大米期货的收益率序列采用ARMA模型对收益率序列进行拟合。根据AIC信息准则(AIC值最小)找出最佳的估计方程,以大豆期货为例,试验结果见表2。

表2 ARMA拟合试验结果

根据AIC值信息准则,选择最小值-5.225 5,即选择ARMA(2,2)方程作为大豆期货收益率的拟合结果,而且AR项和MA项的P值均小于0.01,说明ARMA(2,2)通过了检验。以此类推,对玉米、小麦与大米期货进行ARMA拟合,最终得出 ARMA(2,2)、ARMA(3,3)和 ARMA(4,4)方程能够分别较好拟合玉米、小麦和大米期货的收益率序列。

2.ARCH检验

对大豆、玉米、小麦和大米四种农产品期货进行ARMA方程拟合的基础上,选择对模型的残差项滞后1或2期进行ARCH检验,结果见表3。

表3 ARCH检验结果

由表3可以看出,四种期货收益率序列的ARCH检验结果中F统计量所对应的P值均小于0.05,表明在5%的置信水平下,拒绝残差序列不存在ARCH效应的原假设。由此可知,大豆、玉米、小麦残差的平方差序列存在1阶自相关,大米残差的平方差序列存在2阶自相关,即四种农产品的残差序列都存在条件异方差,可以在对四种农产品期货进行拟合的ARMA方程基础上进一步估计EGARCH模型。

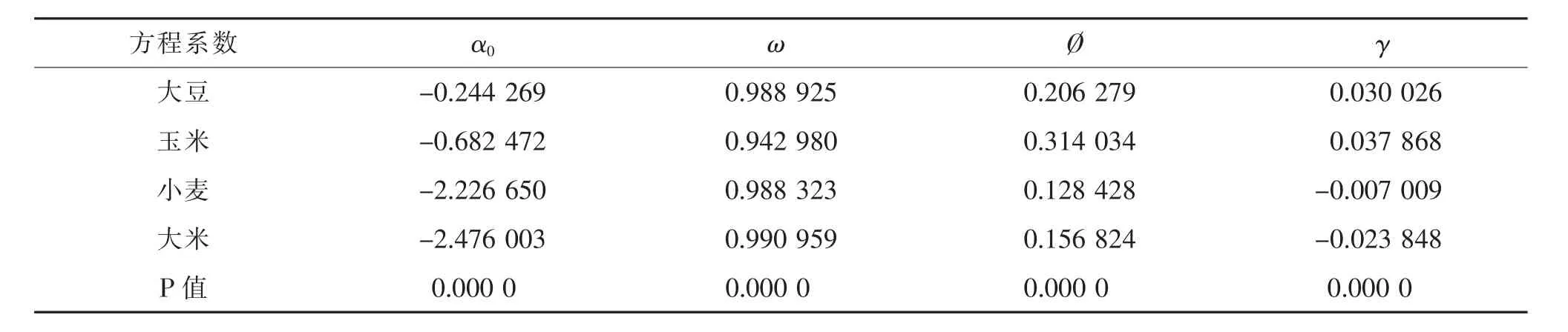

3.EGARCH模型实证

对四种农产品期货的收益率序列进行ARMA拟合并进行异方差检验后,估计EGARCH模型。由于对农产品期货收益率序列的波动非对称性分析是由方差方程决定,因此将有关方差方程的信息整理,结果见表4。

表4 EGARCH模型结果

从表4可以看出,四种农产品期货收益率序列的EGARCH模型涉及的各项系数P值均为0,说明EGARCH模型的方差方程通过检验,具有显著性。EGARCH模型估计方程见(5)至(8)。

(5)至(8)分别是大豆、玉米、小麦和大米期货收益率序列的EGARCH模型估计方程,四个方程的非对称项γ系数估计值的P值为0,说明非对称系数十分显著。在表4中,四个方差方程的非对称项系数γ不为0,说明四种农产品期货收益率序列的波动效应存在非对称性。同时,对于大豆和玉米期货,非对称项系数大于0,说明了坏消息比好消息对收益率序列会产生更大的波动。对于小麦和大米期货,非对称系数小于0,同样说明了坏消息比好消息对收益率序列会产生更大的波动。

四、结论与政策建议

本文的实证结果表明国际大宗农产品期货市场价格波动存在非对称性效应,且对于其价格变动来说,外部消息的冲击效应非常明显。对于芝加哥商品交易市场的大豆和玉米期货来说,好消息比坏消息的冲击效应更大,这是由于CBOT的大豆和玉米期货市场发展较为成熟,投资者对这两种农产品存在过于乐观的预期。出现坏消息时,投资者仍相信未来情况趋好,对大豆和玉米实行持有的策略;出现好消息时,更会对大豆和玉米进行加仓操作,这使得大豆和玉米期货市场的波动非对称性更加明显。而对于小麦和大米期货来说,坏消息比好消息的冲击效应更大,这种情况是最常见的,对很多金融衍生品来说都是如此,因为大多数投资者都是风险规避者,对坏消息的反应更加敏感。就一个有效市场而言,无论哪种消息,对于市场的冲击都应该是均衡的。

国际大宗农产品期货市场没有达到完全有效,没能够完全反映现货市场价格。因此,在金融市场上,对于信息不对称的问题,鼓励技术创新以及所有交易数据的透明化,利用大数据可以打破金融市场买者与卖者之间信息不对称的壁垒。信息一旦在市场上更加方便地为人所获取,就能解决金融市场上由于信息不对称带来的种种难题。同时,投资者作为期货市场的主力,为了减少投资者的从众行为,避免盲目跟风,应该积极加强教育,从而诱导他们的投资行为更趋理性。进而通过普及投资知识,进一步提高投资者对金融市场的了解,提高投资者风险管理意识。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

数学物理学报(2022年4期)2022-08-22 04:06:30

中学生数理化·中考版(2021年10期)2021-11-22 07:26:38

昆明医科大学学报(2021年8期)2021-08-13 08:59:56

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

农经(2017年1期)2017-01-17 07:23:24

读写算·小学中年级版(2016年5期)2016-05-14 19:04:50