文化产业:超越低垂果实的黄金时代

2019-03-21 08:56霍中彦

财经 2019年6期

关键词:文化产业

霍中彦

“文化产业还会好吗?”这个疑问如同一个幽灵,在2018年始终盘旋在文化产业从业者和投资人心头,至今不散。经过十余年的高速奔腾,中国文化产业的发展浪头在2018年似乎骤遇阻遏,在经济下行、资本寒冬的映衬下,显得尤为凄凉。

站在2019年伊始往前看,文化产业的黄金时代已经远去,但新的时代亦渐行渐近。这将不是遍地机遇的时代,而是机会仍然不少,可能更难抓住,但是收获更大的时代。

政策“去杠杆”猛烈,行业体感温度降到冰点

2018年,中国文化产业的寒意从政策“去杠杆”开始,这源自对金融去杠杆的比拟。之前,中国文化产业有个名词叫“监管红利”,意即基于互联网生态的文化内容,无需像传统媒体内容那样受到审核,因此发展迅速,短时间内获得海量用户和一级市场追捧。这种监管空白带来的行业红利,近似于金融业杠杆过度的效果,短期看烈火烹油,长期看潜伏隐患。

自2017年开始,文化传媒主管部门已经着手加强监管,包括传递出网生内容与传统媒体同等标准审核的政策方向。这种趋向在2018年逐步变为现实政策,而且与某些偶然因素叠加,监管后招出人意料地“绵绵不绝”,引发市场一波接一波的震荡。

首先是对平台的监管力度加强。2018年3月,70款涉黄、涉赌直播应用平台被关停;4月4日,短视频平台“快手”、“火山”被约谈;4月10日,字节跳动公司旗下产品“内涵段子”被关停;6月6日,短视频平台“抖音”广告涉嫌辱及先烈,公司道歉。B站、虎牙等平台当年也多次整改。

随着主管部门对平台的监管收紧,平台对内容的监管也逐步强化。各大平台均建立了专门的内容审核部门,形成AI+人工的内容审核机制。据了解,字节跳动内容审核人员已过万人,音频龙头喜马拉雅的审核团队也有数百。

在此背景下,内容端也频频“爆雷”。2018年5月,“暴走漫画”因内容涉嫌戏辱先烈,被今日头条、优酷、爱奇艺等平台先后封禁;同月,微信公众号“二更食堂”因文章内容引发网友极度反感,遭杭州市网信办约谈,运营公司宣布对其永久关号。

内容规范行动一直延续到年底。2018年11月,国家网信办宣布在新一轮自媒体整治中,已处置9800多个账号,涉及几乎所有互联网内容平台,整治方向主要是有害资讯、制造谣言、低俗内容(色情暴力、夸大误导等)、恶意营销、抄袭侵权、刷假阅读量等。

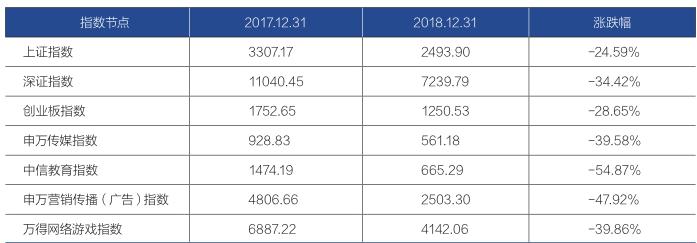

表:2018年A股各板块指数对比

图1:2006年-2018年Q3中国票房及增速

除了网络平台,文化产业最大产值贡献者——游戏也遭受重创。自2018年一季度之后,游戏版号审核暂停将近三个季度,年底才告恢复,导致全年版号从7000个-8000个骤降至约3000个,很多已经投放市场的游戏只能以测试形式免费服务,无法收费。此举重创游戏业龙头腾讯,其股价在2018年内暴跌22.7%,近万亿市值蒸发,游戏版号是核心原因之一。

连不那么敏感的教育培训领域,也迎来行业合规的大规模排查。业内人士透露,2018年下半年主管部门排摸完成后,发现全国约120万家培训网点中,有证经营且证照合规的,只有约20万家,合格率仅两成左右。此外,在线教育教师全员持证上岗也已提上主管部门的监管日程。

2018年在公众层面产生广泛影响的,还是明星补税事件。这场由崔永元公开举报引发的一连串事件充满了戏剧性,最终以范冰冰补税8亿元,17位知名艺人被约谈,乃至波及广大基层内容工作者(如导演、编剧等)而暂告一段落。

假如你是一位文化从业者,你的2018年一直在账号关停、牌照停发、内容审核、事后补税中穿行,悲观气氛自然大面积弥漫开来。

由于立项审核变严、资金投入不足,各影视基地开工率骤降。到了下半年,由于担心内容审核趋严导致优质影片供给不足,业界曾出现一种担心:2018年是否会成为过去十几年来首个票房下跌的年份。尽管年度票房最终还是达到610亿元,站稳了600亿元关口,但增幅只有9%,成为过去12年中唯二的个位数增长年份(另外一次是2016年的4%)。

图2:国产片票房TOP10

2016年国产片票房TOP10

2018年国产片票房TOP10

2018年的特殊之處在于,文化产业政策周期,与多个周期交叠,愈发加重了行业“体感温度”的下降。在经济下行、去杠杆、贸易战和行业政策的集合作用下,至少在资本市场的角度,大文化产业已经进入了寒冬。

2018年申万传媒指数下跌39.58%,中信教育指数下跌54.87%,万得网络游戏指数下跌39.86%,申万广告指数下跌47.92%,均显著超过上证指数(24.59%)、深圳指数(34.42%)和创业板指数(28.65%)的跌幅。不仅A股,作为文化产业重要载体的互联网巨头,在海外市场也迎来惨淡一年,BAT年度跌幅均超过纳指、恒指,小米、京东、美团点评破发。

在这种形势的带动下,一级市场也作出反应。2018年中开始,陆续有VC机构停止对文娱赛道的投资,直接导致一批内容、影视类创业项目融资进程放缓。随后,部分母基金也开始对投资文娱VC机构持谨慎态度,进一步在源头上减少了文化产业的资金供给。

文化产业没有凉,正在进入新常态

面对冰山海啸的2018年,不少文化产业从业者和投资人的认知一度接近恐慌。这是一个“大势已去”的“夕阳产业”,还是经济下行周期的避险赛道?是资产价格挤泡沫的重灾区,还是孕育重大机会的价值洼地?一切还要从这个行业之前为什么这么火讲起。

仓廪实而知礼节。国际经验是,文化消费的崛起有两个重要节点:人均GDP达到3000美元时启动,人均GDP达到8000美元时升级。中国在2006年达到第一个节点,2016年达到第二个节点。实际上,过去几年文化产业在资本市场上烈火烹油的繁荣景象,不过是资本对第一波发展曲线的追认而已。

且让我们解剖一只麻雀,以电影业为例。

2006年,博纳影业获得SIG海纳亚洲投资,成为中国第一个获得美元VC投资的本土电影公司,我们把这笔交易视作文化产业第一波曲线的标志性事件。当年,中国电影票房只有26亿元,但在随后的十年里狂飙突进,至2015年已达440亿元,增幅达17倍。SIG海纳亚洲也在博纳影业海外IPO之后退出,获益达27倍。

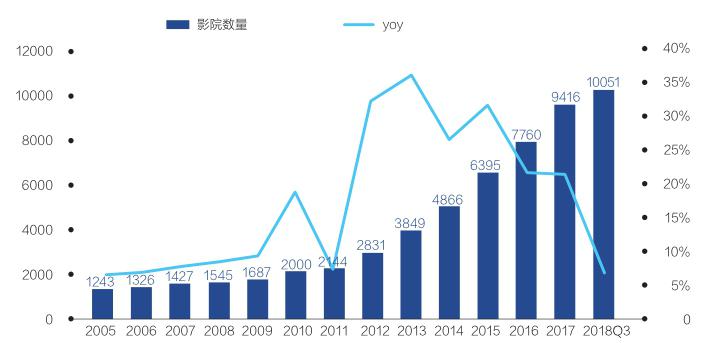

这一波快速发展的核心驱动力是什么呢?是需求。推动中国电影票房从26亿元增长到440亿元的,是电影院从1200家增长到过万家,银幕数从3000块增长到6万块,增幅也分别有8倍和20倍之多。伴随影院和银幕数大幅增长的,是全国性、持久的造城运动带来的新型商业地产的崛起,以及随之而来的城市化率的大幅提升。这些线下流量的导入,直接驱动了票房的陡峭增长,2006年-2015年的十年间,没有一年的票房增幅低于27%,最高的一年达到64%。

互联网尤其是移动互联网的崛起,也为电影需求的井喷提供了技术驱动。2012年-2014年间,美团、腾讯、阿里陆续入局电影票在线分发业务,猫眼、微票儿、淘票票也成为最重要的电影票平台,它们不仅大幅提升了电影供给和存量需求的链接效率,更以票补等互联网企业常用的获客和留存方式,极大发掘了增量需求,成为票房高增长的助推器。

电影业美好的“黄金十年”是否都是花团锦簇呢?当然不是,增量市场中,萝卜快了不洗泥,由于烂片也能赚钱,煤老板、开发商也一拥而上拍电影,落后产能难以出清;艺人片酬畸高,成本结构失衡;制片过程是财务黑箱,投资人权益得不到保障;宣发上过度营销,票房做假手段越来越恶劣等等。终于,在2016年前后,电影市场进入了供过于求的存量时代,标志就是平均票价和单银幕产出的连续下降。

图3:2005年-2018年Q3中国影院数量及增速

存量时代的特点是什么呢?人均GDP超过8000美元的消费者,经济基础更扎实,眼界更开阔,垃圾产品已经无法糊弄。因此,这个时期的供过于求不是需求不足,而是低质供给过剩,出清落后产能是存量市场最大的标志,烂片扑街的速度越来越快,只有好片才会赚钱。一位业者形象地说:以往一波宣发能管三周,现在只能管三小时(即首映之后口碑就会在社交媒体上即时、如实呈现,而宣发投入低的优质小成本片靠口碑逆袭屡见不鲜)。

文娱产业新媒体“毒眸”披露,2016年国产片票房TOP10中,毒舌好看指数有6部低于50分,其中5部低于40分,只有1部超过80分;但到了2018年,只有1部低于50分,有5部超过80分。而淘票票数据显示,2018年票房TOP10影片中,国产片占据前4席,国产品票房贡献也达到61%,较2017年的51%和2016年的55%有显著提升。这是几个小小的侧面,印证中国正在从规模驱动的“电影大国”向质量驱动的“电影强国”迈进过程中。

我们可以从电影业的发展轨迹,一窥整个文化产业的可能路径。先污染、再治理,先发展、再规范,先上量、再提质,几乎贯穿了过去40年的经济奇迹,虽非人为规划,但大体符合现实。文化产业也不例外,借助经济发展的需求红利和移动互联网的技术红利,文化产品一片繁荣,但代价可能是合规范度和质量不足,包括内容低俗、抄袭侵权、假冒伪劣、刷单造假、偷逃税款等等。而进入存量时代之后,合规、提质就成了应有之义。

因此要全面看待2018年发生的监管事件,避免将其妖魔化。所谓全面看待监管措施,是既要看到文化产业监管有特色国情的一面,但也有全球通用的行业自律的一面。由于中国是大政府、小社会,缺少能真正发挥行业自律作用的行业协会(如何扩大社会组织与行业协会的力量是另外一个议题,此处暂存不论),因此主管部门颁布的监管措施中,相当一部分客观上就是在承担行业自律功能。这部分功能的强化和细化,在全球范围内的趋势是一致的,比如美国国会对Facebook的听证,欧盟对互联网公司用户隐私的强力监管等等。

存量时代,不再有增量時代“猪也能飞”的人人赚钱,取而代之的是能者赚钱,政策监管只不过是加速、加剧了这个趋势。人们容易怀念泡沫的盛景,但能者赚钱才是商业的常态。

文化产业“白金时代”腾飞前夜,三类企业受益

如果我们把“消费增长+产业增长”看做“黄金时代”的特征,那么后续的“消费升级+产业升级”就是“白金时代”的特征,更难,但更金贵。如果把2005年-2015年的十年视作中国文化产业的黄金时代,那么其实自2016年开始,中国文化产业就已进入了白金时代。经过三年的盘整,我们预估文化产业有望在2019年大体完成政策与市场的磨合,后续启动的将是一轮供给侧驱动、内涵式的增长和升级。

图4:2006年-2018年Q3中国银幕数及增速

部分文化业者和投资人担心的是文化产品需求动能不足,就像在经济下行周期下,“消费升级”似乎成了伪概念一样。恰恰相反的是,多次国际经验表明,文化产业历来是经济下行的避险赛道,在这一时期,人们为了渡过难关,通常通过娱乐产品来逃避现实的痛苦,或者通过知识产品来强化自己的竞争力。

美国1929年的大萧条促进了好莱坞的崛起,当时的社区图书馆也灯火通明。而逢八之年遇到金融危机,当年全球游戏的销售额都会上跳。所谓“口红效应”正是如此。收入降低时,一个人可以容忍不买名牌包,但一个看惯了好片的人,面对烂片很难看完。尤其关键的是,精神产品都惠而不费,这种典型的低单价、高频率、高体验收益产品,在经济下行时往往不跌反涨。所以,对白金时代的文化产品需求存在顾虑,是完全没有必要的。

还有一种顾虑,担心文化产品有高政策敏感属性,而且需求在一定程度上也会受到供给质量的影响,因此在严监管时代,是否会因为束缚太紧而导致“供销两不旺”呢?的确,我们必须严肃看待具体政策对文化产业运营的微观影响,我们甚至认为,合规能力已成为文化企业生存的基础能力。但是,也不应将在中国落实合规视为畏途。

2018年个别非常规政策和“运动式执法”案例,给不少人造成“震撼效应”,在这种效应之下,人们倾向于对潜在政策或政策的执行采取较为悲观的想象,严重的话会忽视一些细节但重要的事实。事实是,尽管开始高度注重合规,但“绩效主义”仍普遍是主管部门的底层行为逻辑之一,这会推动他们持续关注所管辖领域的增长,并将该等增长视为业绩。

文化消费已经成为民生的重要组成部分,主管部门不会也不能对文化需求的发展视而不见,合规只是令产业发展纳入可控的轨道,而并非消灭该等需求(事实上,消灭该等需求的后果也是相当严重的)。所以,我们有大概率在2019年看到,文化监管政策的落地将是一种严格但务实的风格,而不是部分人想象的运动式、“一刀切”的。

反映在数字上,2019年未必是文化产业的“大年”,但仍将是一个非常重要的年份。在这一年,随着政策和市场磨合的大致完成,以及落后产能的出清,优质产能即将崛起。由于文化产品的投产都有一个周期,预计2020年的文化产业产值大概率会恢复强劲增长。

哪些文化企业可能抓住“白金十年”的机会呢?在道和术的层面分别有三个关键指标。

道(即价值观)的层面,合规、盈利、责任将成为三大基石,即实现“三友好”的文化企业将存活无忧:政策环境友好(合规到位)、商业环境友好(不烧钱、能盈利)、社会环境友好(注重承担社会责任)。

术(即经营效率)的层面,文化企业的确进入拼内功的阶段,仅靠跟风口、搞搞模式层面的“轻创新”已经打不赢,只有用“硬能力”进行的“重创新”才会奏效,硬能力包含三個层面的“核心技术”:科技技术、创意技术、运营技术。

所谓科技技术,就是对人工智能、大数据、物联网、VR/AR等新技术的引用,驱动文化产品有重大突破,从而形成较高的护城河。所谓创意技术,就是可以稳定、可持续地输出高品质创意产品的能力。所谓运营技术,就是通过线上、线下的工具,能够非常高效地运营流量、产品与服务,让文化产业进入精细化运营阶段。

2019年已经来临。正如成功预言2018年流动性危机的已故康波理论专家周金涛先生所言,20年来人生最重要的三个年份是1999年、2008年、2019年。2019可以是恐惧的一年,因为黄金时代已经远去,低垂的果实已被摘完;2019年也可以是贪婪的一年,因为白金时代黎明前夜的微光已经在天际闪动,高处的果实可能会更加甘甜,因为它们是“寒冬的馈赠”。

(作者为合鲸资本创始合伙人;编辑:何刚)

猜你喜欢

今日农业(2020年23期)2020-12-31

现代企业文化(2018年13期)2018-06-09

商周刊(2017年11期)2017-06-13

山东工业技术(2016年15期)2016-12-01

学术论坛(2016年5期)2016-05-17

新闻传播(2015年11期)2015-07-18

河北传媒研究(2014年4期)2014-07-12

江苏年鉴(2014年0期)2014-03-11

中国工程咨询(2012年8期)2012-02-14