高管薪酬激励与企业绩效提升

2019-03-19 07:10王艳华

商业会计 2019年1期

王艳华

【摘要】 文章通过对国内高管薪酬与企业绩效的实证研究文献进行异质性检验,发现现有文献有关高管薪酬对企业绩效影响的研究结论存在中度异质性,进而采用Meta回归技术对导致各文献结论不一致的原因进行分析,研究发现异质来源于经验研究模型中遗漏了资产负债率、股权集中度等控制变量,通过对样本规模进行亚组分析,结果表明在样本规模不足1 060时,样本规模的大小也会对经验结果造成影响。

【关键词】 高管薪酬;企业绩效;Meta回归;亚组分析

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)01-0068-03

[1] 一、引言

高管薪酬与企业绩效提升的关系是近年来研究的热点话题,也是一个引人注目的争议问题。虽然最优契约理论认为高管薪酬激励对企业绩效无疑有着积极影响,但大量实证研究却没有形成一致的结论。通过对以往文献进行梳理,发现高管薪酬与企业业绩的影响关系主要存在以下三种结果:正相关、负相关、不相关,以及存在薪酬粘性等(杜兴强、王丽华,2007;方军雄,2009;辛清泉、谭伟强,2009;等等),研究结论千差万别并相互矛盾。在此情况下,传统的定性文献综述无法对造成结论不一致的原因进行深入剖析,具有明显的局限性。采用Meta分析能够合并已有的实证研究结果,运用数量方法对大量实证研究进行科学分析,克服定性分析方法的不足,使研究更加客观严谨。

本文通过对国内271篇相关领域的文献进行筛选整理,使用Meta回归方法,探讨了经验研究在变量选取以及样本规模等方面的差异是否会对高管薪酬-企业业绩的关系造成影响,同时对样本规模进行了亚组分析。

二、异质性因素与研究假设

导致差异的因素非常多,从理论上说必须尽可能全面地囊括所有变量,但是过多的变量可能导致异质性检验的假阳性。同时,目前很多研究者对控制变量的使用并没有投入太多关注,控制变量的选取比较盲目,结果可能导致错误的统计推断和研究结论(张涵、康飞,2014),因此本文重点从是否遗漏重要控制变量以及样本规模的大小方面对异质性来源进行研究。

米妍、谢瑞峰等(2017)研究发现企业绩效与公司资产负债率呈负相关关系,高管薪酬也受资产负债率的影响(陈丹、曹伟豪,2018)。在本研究中,共选取20组数据,其中15组数据引用了资产负债率这一控制变量,另外5组数据并未将资产负债率作为控制变量纳入模型中。彭俞超(2014)提到,在Meta分析中,如果实证研究遗漏了控制变量或者是自变量,都可能造成实证研究结果的不一致,因此在Meta回归分析中,应该就此情况设置相应的哑变量,分析相应的控制变量的纳入与否对估计结果的影响。据此,本文提出:

假设1:高管薪酬与企业绩效的研究结论差异源于模型中是否纳入控制变量资产负债率。

股权集中度作为公司治理的重要组成部分,对企业绩效也会产生一定的影响,对股权集中度与公司业绩关系的认识,主要从“利益协同假说”和“壕沟防御假说”两个角度进行探究。张红军(2000)、毛剑峰(2014)等研究发现股权集中度与企业绩效正相关,支持了“利益协同假说”。吴斌等(2011)、徐凤菊等(2018)认为股权越集中,对企业绩效越不利,贊同“壕沟防御假说”。而陈德萍等(2011)、邵立敏(2015)等学者认为股权集中度与企业绩效之间存在“U”型关系,因此股权集中度也是影响研究结论的重要因素。据此,本文提出:

假设2:高管薪酬与企业绩效的研究结论差异源于模型中是否纳入控制变量股权集中度。

为了激励高管更好地工作,委托人往往会授予高管人员一定的股份,从而把高管利益与企业利益捆绑在一起。但是曹晓丽(2014)研究发现,高管持股比例与企业绩效呈现负相关关系。高管的持股比例有一定的限制,当持股比例一定时,高管会努力地提升企业业绩,提高股价,以获得较大的回报。但高管持股比例过高时,为了获得超额回报,高管有可能操纵盈余,从而对企业的长期业绩造成不利影响。基于此,本文提出:

假设3:高管薪酬与企业绩效的研究结论差异源于模型中是否纳入控制变量高管持股比例。

每个模型中的样本容量并不一致,数据规模更是大相径庭。本文选取的文献中,样本数据规模最大的是4 588个,最小的是19个,跨度非常大。在统计检验中,显著性水平与样本的大小密切相关,且过小的样本规模更倾向于增加第二类错误发生的几率。据此,本文提出:

假设4:高管薪酬与企业绩效的研究结论差异源于研究的样本规模。

三、Meta模型与变量设置

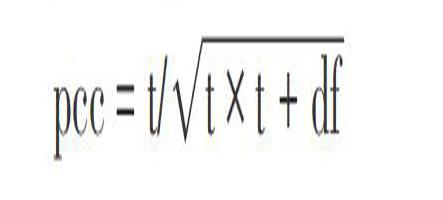

(一)文献筛选与整理。为避免不同国情对研究结论造成的影响,本文仅选取国内文献进行研究,利用中国知网数据库,以“高管薪酬”“企业绩效”“实证研究”为主题进行搜索,检索到271篇主题相关文献。对文献进行如下筛选:(1)文献类型必须是产生定量结果的实证研究,因此剔除理论研究、综述性等文献。(2)研究的问题必须是高管薪酬对企业绩效的影响,剔除将高管薪酬作为因变量,企业绩效作为自变量的文献,以及仅研究单一方面的文献。(3)本研究需要使用模型的标准误和t值,因此剔除没有该数据的文献。经过层层筛选之后,共有30组数据符合本文的要求。

在搜索的文献中,大部分文献采用财务报表中前三名高管的薪酬作为自变量,本文在筛选文献时,全部按照此指标进行筛选,由此筛选出的文献所采用的企业业绩指标不同,本文就此进行了简单分类。文献汇总情况如表1所示,可以得出:

1.在企业绩效的指标选取上,较多的模型采用了净资产收益率(ROE)。如表1所示,采用总资产收益率(ROA)的文献共有7个,采用净资产收益率(ROE)的共有20个,采用每股收益率(EPS)的共有2个。蒋涛等(2014)指出,采用不同会计指标衡量企业业绩会得出不同的研究结论,因此为了更精确地衡量控制变量遗漏对文献结论的影响,本文将企业绩效指标固定,依照多数学者的观点,将净资产收益率(ROE)作为衡量企业绩效的指标。

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

考试周刊(2016年99期)2016-12-26

时代金融(2016年29期)2016-12-05

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18