外部监管、公司治理与内部控制缺陷披露

——基于管理层动机选择的视角

2019-03-19 04:45龙凤姣

重庆理工大学学报(自然科学) 2019年2期

龙凤姣

(福州墨尔本理工职业学院, 福州 350108)

随着《萨班斯·奥克斯利法案》和《企业内部控制基本规范》及其配套指引规则的颁布,企业的内部控制受到的关注度越来越高。作为投资者获取企业内部控制信息的主要渠道,内部控制信息的披露至关重要,其中内部控制缺陷信息的披露受到的关注度更高。然而,我国上市公司在内部控制缺陷信息披露的表现上却是差强人意,不少自评报告中认为内部控制“无缺陷”的上市公司,却被曝出有违法违规行为、受到证监会处罚、财务报表重述甚至造假等丑闻,可见内部控制自评报告的可靠性堪忧。已有不少学者研究表明:内部控制信息具有信息含量,也就是说,企业内部控制信息的披露会向市场传递一个“好的”或者“坏的”消息,而我国相关法律法规体系尚不健全,企业内部控制披露的违约成本较低,在这样的背景下,管理者是否会出于自身利益考虑而选择隐瞒内部控制缺陷信息?企业未披露内控缺陷能否与无内控缺陷划等号?管理层对内部控制缺陷信息进行选择性披露是受到什么因素的影响?为了理清上述问题,本文选择了发生财务报表重述的公司作为已经存在内部控制缺陷的样本,研究在内部控制存在缺陷的情况下,管理层对内部控制缺陷信息的披露情况,并从外部监管、公司治理两个维度对管理层内部控制缺陷信息披露的影响因素进行检验。

1 文献回顾

1.1 国外研究现状

外国学者很早就开始了关于内部控制缺陷的研究,AndrewJ.Leone[1]研究发现:内部控制缺陷受到对内部控制系统投入的资源、组织结构复杂性及组织结构的重大变化等因素的影响。Ge和Mcvay[2]研究发现:实质性缺陷与公司盈利能力和公司规模负相关,与公司经营的复杂性正相关。Defond[3]研究发现:内部控制出现风险的可能性与公司组织结构有很大关系,子公司数目越多则内部控制存在缺陷的可能性也越大。Doyle,Ge和Mcvay[4]证明:从事海外经营的公司,由于受到不同法律和经营环境的影响,所面临的环境会比不从事对外贸易的公司更加复杂,所以更容易出现内部控制缺陷。内部控制缺陷还与公司兼并重组、成长速度及公司规模相关。Jeong-Bon Kim等[5]发现:内部控制缺陷与银行贷款利率正相关,有更严重的内部控制缺陷的公司将支付更高的贷款利率。Balsam 等[6]研究发现:股权激励与内部控制缺陷披露之间存在显著负相关关系,接受股权激励的公司,由于管理层有更强烈的动机去建设和维护公司的内部控制,其所披露的内部控制缺陷信息更少。Lin等[7]研究发现:CEO权利越大、任期越长以及年龄越小的公司,出现内部控制缺陷的概率越高。

1.2 国内研究现状

近年来国内学术界也逐渐提升了内部控制的重视程度,内部控制缺陷研究的重心开始从早期的单纯规范性研究逐渐向实证性研究转移。目前我国对内部控制缺陷的认定还存在困境[8-9],即企业管理层在内部控制缺陷认定标准设定过程中享有自由裁量权[10]。与国外研究类似,国内研究发现内部控制缺陷的影响因素主要集中在内部控制建设、经营复杂性和会计风险、是否经历重组、成长速度及公司规模等。赵息等[11]研究发现:内部控制缺陷信息的披露受到管理层权利的影响,管理层权利大的公司及国有控股公司更倾向于隐瞒内部控制缺陷。张瑶等[12]研究发现:内部控制缺陷披露存在机会主义选择,且会导致一定的经济后果。许江波等[13]则将内部控制缺陷披露的影响因素分为动机选择和发现能力两个原因,发现内控缺陷困境成因既有管理层动机选择的问题,又有发现能力欠缺的原因。冯均科[14]则以交叉上市公司为样本,研究发现交叉上市公司内部控制缺陷受到交叉上市地点数量、股权集中度和公司规模的影响。林丽花[15]发现:公司规模、上市年限、审计机构、大股东股权比例都对公司是否披露内部控制鉴证报告产生影响,其中规模越大,大股东股权比例越高的公司越愿意披露内部控制鉴证报告,而审计机构规模越大、上市年限越长的公司越不愿意披露。王加灿等[16]研究发现:地区治理环境、上市公司自身的内部控制质量和上市公司的股权特征会影响上市公司内部控制缺陷的披露。

1.3 文献述评

从前人的研究可以看出,我国对内部控制缺陷披露的研究已经有了一定的成果,但与发达国家相比,研究还不够成熟,尤其内部控制的实证研究仍相对较少,国内对内部控制缺陷研究的特点主要体现在:

1) 较多地考虑了单一因素与内部控制缺陷的关系,如研究公司管理层权利与内部控制缺陷的关系,董事会特征、监事会特征与内部控制缺陷的关系或财务报告质量等与内部控制缺陷的关系等,未将这些影响因素综合考虑。

2) 现有的研究对缺陷的存在和缺陷的披露未进行区分,在研究时选择在内控评价报告中披露的内部控制缺陷作为内部控制缺陷的替代变量,认为披露缺陷的公司即为存在缺陷,这代表未披露缺陷即不存在缺陷,忽略了管理层的机会主义行为。而杨程程指出:由于我国经济市场的特殊性,内部控制缺陷的披露存在自选择性,即便是强制披露阶段,内部控制缺陷的披露仍属于自愿行为。

存在内部控制缺陷和披露内部控制缺陷不可混为一谈,前者是客观事实,而后者则取决于管理层的机会选择,针对目前研究多为内部控制缺陷存在的影响因素分析,而对缺陷披露行为的影响因素分析较少的情况,本文选择发生财务报表重述的公司,将研究样本限定为已存在内部控制缺陷的公司,从而将研究视角聚焦于内部控制缺陷披露行为方面,研究已存在内控缺陷的公司是在内部控制缺陷披露的动机选择上受到何种因素的影响。

2 理论分析与假设提出

2.1 外部监管与内部控制缺陷披露

1) 会计师事务所与内部控制缺陷披露

上市公司除了自己对企业内部控制有效性进行评价并披露内部控制自评报告外,还应聘请会计师事务所对内部控制有效性进行审计并出具审计报告,会计师事务所的审计是对内部控制进行外部监管的一个重要渠道。外部监管力度与会计师事务所的规模存在一定的关系,规模大、实力强的会计师事务所对内部控制的审计更为严格,更容易发现内部控制存在的缺陷,因而在严格监管下管理层抱有侥幸心理的可能性更低,更倾向于主动披露内部控制缺陷。根据以上分析提出假设:

H1:聘请大型会计师事务所的企业更倾向于主动披露内部控制缺陷。

2) 会计师事务所变更与内部控制缺陷披露

会计师事务所接受业务委托前会对审计风险进行评估,对察觉出风险较高的客户,会计师事务所会选择放弃审计业务。若企业发生事务所变更,则有可能是企业审计风险较高,如管理层有舞弊的情况或管理层凌驾于内部控制之上。因此,企业变更会计师事务所有可能是企业管理层对内部控制缺陷存在动机选择的一个征兆,发生事务所变更的公司隐瞒内部控制缺陷的可能性更高。因此,提出假设:

H2:发生会计师事务所变更的企业更倾向于隐瞒内部控制缺陷。

3) 会计师事务所收费与内部控制缺陷披露

会计师事务所的审计收费是事务所审计质量的指标之一,一般来说,提供高质量的审计服务,会计师事务所付出的时间、精力、人力、物力、资源较多,相应的其收费也会较高,高质量的审计行为在一定程度上抑制了管理层的动机选择,使得管理层无法对内部控制缺陷信息进行隐瞒。因此,本文提出以下假设:

H3:审计收费高的企业更倾向于主动披露内部控制缺陷。

2.2 公司治理与内部控制缺陷披露

1) 董事会特征与内控缺陷披露

在内部控制的制定及实施中,董事会处于核心地位,内部控制的重大缺陷应由董事会最终认定,同时,董事会对内部控制缺陷的整改负责。董事会规模越大,董事会成员代表的各利益集团之间相互的制衡越强,内部沟通机制更完善,信息的透明度越高,隐瞒内部控制缺陷的机会就更小。而独立董事是具有专业知识背景的、与公司无业务往来的专业人士,能够对公司的决策进行独立的判断并提供专业的指导。独立董事制度能够有效地完善上市公司董事会结构和提高内部控制的质量,因此独立董事所占的比例越高,越能对管理层的动机选择形成有效的制约。基于以上分析,提出如下假设:

H4:董事会规模大的企业更倾向于主动披露内部控制缺陷。

H5:独立董事比例高的企业更倾向于主动披露内部控制缺陷。

2) 监事会与内部控制缺陷披露

监事会承担公司内部监督的重要职责,对董事会和总经理行政管理系统行使监督权,负责监督企业董事、经理和其他高级管理人员依法履行内部控制职责。监事会规模越大,对公司内部的监管作用越强,管理层进行动机选择的空间就越小,越倾向于主动披露已存在的内部控制缺陷。由此,提出以下假设:

H6:监事会规模大的企业更倾向于主动披露内部控制缺陷。

3) 管理层权利与内部控制缺陷披露

随着公司制企业所有权和经营权的分离,总经理作为职业经理人被聘请到企业行使管理权,但不享有或少有企业的所有权。在委托代理理论下管理层和股东会存在冲突,因为管理层不会完全从股东的利益出发来行使管理权,而董事会对管理层行使监督的权利,若总经理和董事长由同一人担任,则董事会的监督权利会大大减弱,使得管理层集控制权、执行权和监督权于一身,表现在内部控制缺陷的披露上,则是管理层对内部控制缺陷信息的披露有较大的操纵权和任意裁量权。因此,提出以下假设:

H7:董事长与总经理两职合一的企业更倾向于隐瞒内部控制缺陷。

4) 股权集中度与内部控制缺陷披露

根据公司法规定,股东所享有的权利取决于其在企业中的持股比例,我国上市公司“一股独大”的现状普遍存在,使得小股东往往只能“用脚投票”。股权集中度越高,股东之间的制衡作用就越弱,为大股东维护自身利益而弄虚作假创造了更好的条件。因此,若公司股权集中在大股东手上,则大股东更有可能隐瞒内部控制缺陷信息的披露,以便维护企业的良好形象。由此,提出以下假设:

H8:股权集中度高的企业更倾向于隐瞒内部控制缺陷。

2.3 控制变量

内部控制缺陷的披露行为还与公司的组织特征密切相关,本文借鉴其他学者的研究成果,选择企业性质、公司规模、财务风险、扩张速度等作为研究的控制变量。

1) 企业性质与内部控制缺陷披露

国有企业会计信息披露的质量较高,因此认为国有股持股较高的公司会更积极地应对内部控制缺陷信息的披露要求。因此,国有股持股比例高的公司更倾向主动披露内部控制缺陷。

2) 公司规模与内部控制缺陷披露

公司规模越大,经营业务越复杂,子公司越多,涉及的内部控制评价的范围也就越广,其内部控制存在缺陷的可能性也就越大,相应地暴露内部控制缺陷的概率也就越大。

3) 财务风险与内部控制缺陷披露

财务风险高的公司面临资金流断裂的风险更大,筹资的需求就更大,为了给债权人营造一个良好的公司形象,更倾向于隐瞒内部控制缺陷。

4) 扩张速度与内部控制缺陷披露

企业的扩张需要内部控制制度的不断完善作为保障,企业的扩张速度越快,企业面临的经营风险就越大,内部控制制度可能跟不上企业的发展速度,出现内部控制缺陷的可能性就越大。

3 研究设计

3.1 样本选择和数据来源

现有研究表明:上市公司财务报表重述是证明该企业内部控制存在严重缺陷的一个重要指标,目前多数研究也选择财务报表重述作为内部控制缺陷的替代变量。发生财务报表重述,说明该企业内部控制存在一定的问题。考虑到《企业内部控制指引》在2011年强制要求在境内外同时上市的公司披露内部控制自评报告,在2014年全面执行,本文选择了2014—2016年发生财务报表重述的沪深主板A股上市公司作为内部控制存在缺陷的样本。在样本选择时,剔除了金融行业企业和相关信息缺失的企业,共收集到样本398个。本文的内部控制缺陷数据来自迪博内部控制数据库及巨潮资讯网,财务报表重述数据来自迪博内部控制数据库,其他数据来自锐思数据库,使用的统计软件为SPSS。

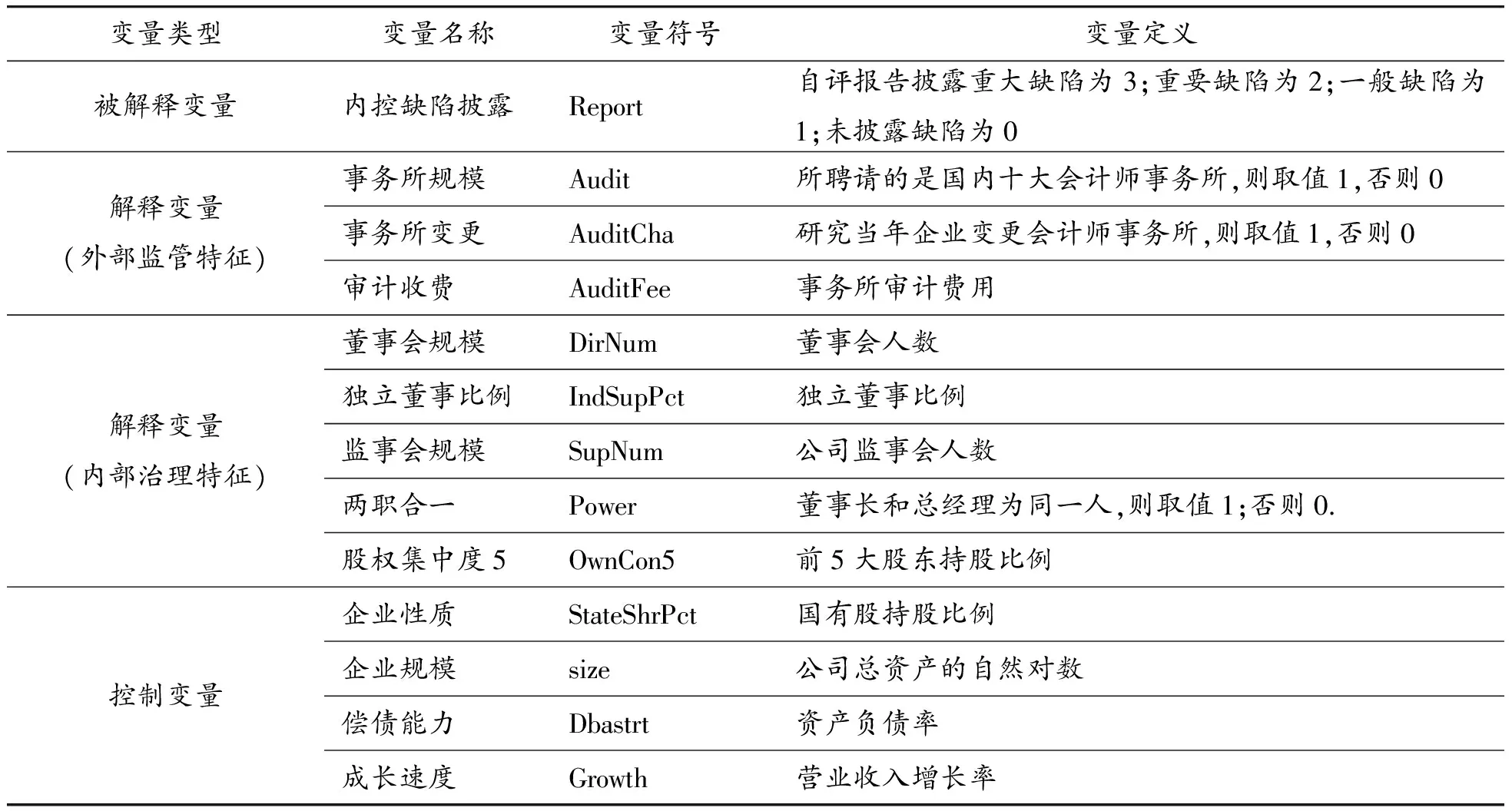

3.2 变量设计

1) 被解释变量

本文将内部控制缺陷信息的披露行为作为被解释变量。若发生财务报表重述的企业在内部控制自评报告中披露了重大缺陷,则取值为3;若在内部控制自评报告中披露了重要缺陷,则取值为2;若在内部控制自评报告中披露了一般缺陷,则取值为1;若未披露任何内部控制缺陷,则取值为0。

2) 解释变量

根据上文分析,本文解释变量分为外部监管特征和公司治理特征两类,共设置了事务所规模、事务所变更、审计收费、董事会规模、独立董事比例、监事会规模、两职合一、股权集中度等8个解释变量。

3) 控制变量

本文将企业性质、公司规模、财务风险、扩张速度等作为研究的控制变量。各变量定义及说明详见表1。

表1 变量定义及说明

3.3 模型构建

本文建立的外部监管、公司治理及内部控制缺陷披露的回归模型如下:

Report=α+β1Audit+β2AuditCha+β3AuditFee+

β4DirNum+β5IndSupNum+β6SupNum+

β7Power+β8OwnConl+β9StateShrPct+

β10size+β11Dbastrt+β12Growth+ε

其中:α为常数项;β1、β2、β3、β4、β5、β6、β7、β8为各解释变量的系数;ε为误差项。

4 实证分析

4.1 描述性统计

1) 被解释变量的频数统计

表2为企业内部控制缺陷披露的频数统计结果。由表2可知:在398个发生财务报表重述的样本企业中有326家企业的内部控制自评报告中未提到内部控制缺陷的内容,占比81.91%,仅有72家企业在内部控制自评报告中披露了内部控制缺陷,占比18.09%。其中:披露一般缺陷的有48家,占比12.06%;披露重要缺陷的有8家,占比2.01%;披露重大缺陷的有16家,占比4.02%。从年度数据看,2014—2016年对内部控制缺陷隐瞒披露的企业分别占比84.5%、78.15%和82.48%,有先降后升的趋势。而多项研究表明:上市公司财务报表重述是证明该企业内部控制存在严重缺陷的一个重要指标。由此可见,我国上市公司内部控制缺陷披露情况并不理想,存在很大的选择性披露嫌疑。

表2 内部控制缺陷披露情况

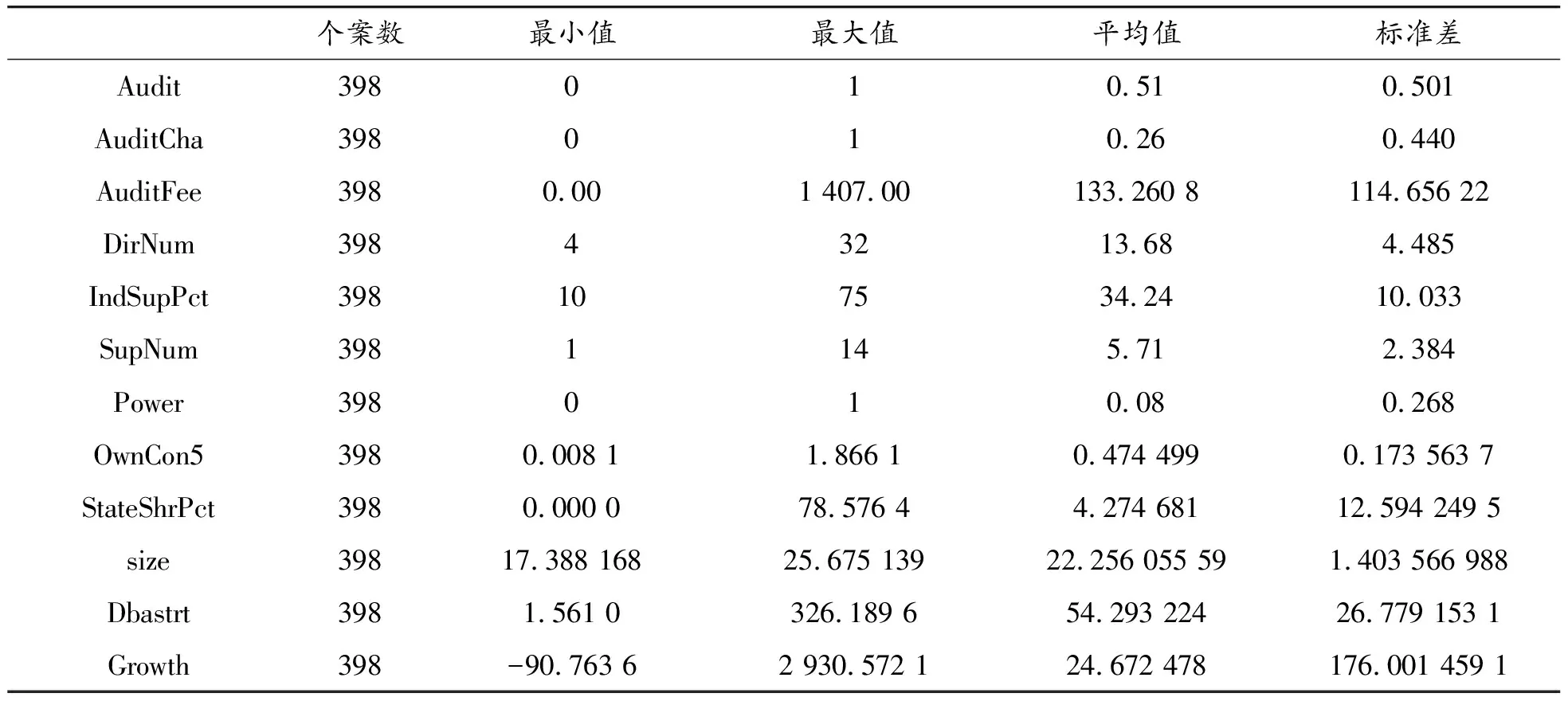

2) 解释变量的描述性统计

表3为解释变量的描述性统计结果。由表3数据可知:财务报表重述的企业所聘请的事务所均值是0.51,说明约一半的企业是由资质较好的外部机构进行审计的;发生事务所变更的企业占比26%,说明财务报表重述的企业存在较高的事务所变更率;审计费用均值为133万元,标准差114,较高的标准差说明财务重述企业审计费用的差异较大;财务报表重述企业的董事会人数最小值是4人,最大值是32人,平均为13.68人,符合我国公司法的董事会成员在5~19人之间的规定; 独立董事比例的最小值为10%,最高值为75%,均值为34.24%,说明独立董事比例基本符合我国法律规定的1/3的比例要求;监事会的规模最小值为1人,最大值为14人,平均值为5.71 人,说明财务重述公司中有部分企业不符合我国公司法关于上市公司监事会人数不得低于3人的规定;值得关注的是财务报表重述公司中两职合一的比率并不高,前五大股东的持股比例均值也仅为0.47%。

4.2 回归分析

1) 变量相关性

对解释变量进行Pearson相关系数分析的情况见表4。研究发现:被解释变量内部控制缺陷披露(Report)与事务所规模(Audit)在1%的水平上显著正相关;与事务所变更(AuditCha)在1%的水平上显著负相关,初步印证了假设2;与监事会人数(SupNum)在1%的水平上正相关,初步印证了假设6;此外,被解释变量与控制变量企业规模(size)和偿债能力(Dbastrt)分别在5%和1%的水平上相关。解释变量之间、解释变量与控制变量、控制变量之间的相关系数最大的是审计费用(AuditFee)与企业规模(size)的相关系数0.554。一般来说,变量之间的相关系数小于0.65,则可以认为变量具有独立性,因此可以判断本模型中变量之间存在多重共线性的可能性较低,可将变量纳入回归方程。

表3 解释变量描述性统计

表4 Pearson相关系数

注:**表示在 0.01 级别(双尾),相关性显著; *表示在 0.05 级别(双尾),相关性显著。

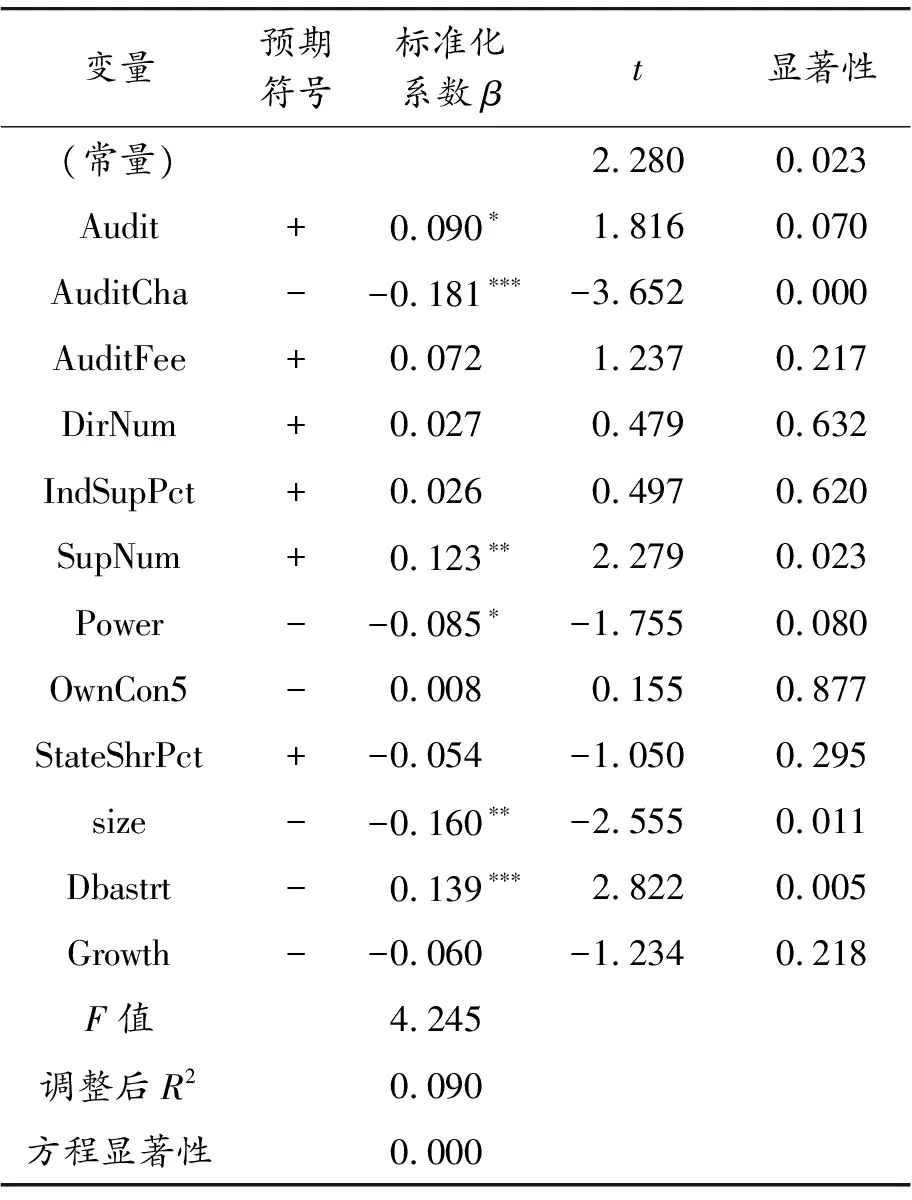

2) 回归方程的拟合优度分析

根据表5可知方程的拟合优度检验结果,调整的R2为0.09,可见方程的拟合优度较好。F统计值为4.245,方程的显著性检验概率P值为0.000,可见其回归效果良好,回归模型具有统计学意义。

3) 回归方程系数的显著性分析

回归分析结果见表5,可以发现:在内部控制缺陷披露行为的3个外部监管因素中,事务所规模(Audit)与内部控制缺陷披露正相关,但仅在10%的水平上显著,说明事务所规模大的企业受到更严格的监管,更倾向于主动披露内部控制缺陷,假设1得证;事务所变更(AuditCha)在1%的水平上显著且负相关,说明会计师事务所变更是管理层进行内部控制缺陷选择性披露的一个强烈信号,发生事务所变更的企业更倾向于对内部控制缺陷披露进行动机选择,假设2得证;审计费用(AuditFee)与预期符号一致但不显著。在内部监管特征的5个变量中,监事会规模(SupNum)与内部控制缺陷披露正相关且在5%的水平上显著,说明监事会在一定程度上抑制了管理层的内部控制缺陷披露的动机选择行为,假设6得证;管理层权利(Power)与内部控制缺陷披露负相关且在10%的水平上显著,说明两职合一的企业隐瞒内部控制缺陷的动机更强,假设7得证;董事会规模(DirNum)、独立董事比例(IndSupPct)、股权集中度(OwnCon5)与内部控制缺陷披露不显著。

同时发现,企业规模(size)与内部控制缺陷披露负相关且在5%的水平上显著,说明规模越大的企业越倾向于隐瞒内部控制缺陷。偿债能力(Dbastrt)与内部控制缺陷正相关且在1%的水平上显著,说明资产负债率越高,企业越倾向主动披露缺陷。这与预期符号恰恰相反,对此的解释是:资产负债率高的企业,其财务风险较大,是债权人的重点关注对象,外界对企业的推定是内部必然存在一定的内部控制缺陷,此时,若管理层主动披露适量的内部控制缺陷,反而给人一种“诚实”的感觉,可以赢得市场的好感,在一定程度上对企业的声誉有利。

表5 回归分析结果

注:***表示在 0.01 的水平显著; **表示在 0.05的水平显著;*表示在0.1的水平显著

5 结论与启示

5.1 结论

我国自《企业内部控制制度》执行以来,内部控制信息的披露要求几乎已经覆盖了所有上市公司,大部分上市公司也按照要求披露了内部控制自评报告乃至内部控制审计报告,似乎我国内部控制制度的执行情况较好。然而,已有学者指出内部控制缺陷的披露存在自选择性,即便是强制披露阶段,内部控制缺陷的披露仍属于自愿行为[17]。通过本文的实证研究也验证了这一点,虽然大部分上市公司披露了内部控制信息,但能够将企业内部控制信息客观、公正的传递给社会大众的却仅占少数,尤其是对内部控制缺陷信息的披露上,存在内部控制缺陷却在自评报告中隐瞒不报的占八成之多,说明我国上市公司内部控制缺陷信息的披露存在着较大的机会主义[18-20]。

本文以2014—2016年发生财务报表重述的A股上市公司为样本,基于管理层动机选择的视角对企业内部控制缺陷披露行为的影响因素进行研究。研究发现:内部控制缺陷披露动机选择的受外部监管的抑制作用较为明显,其中会计师事务所的规模在一定程度上抑制了内部控制缺陷披露的动机选择行为,而会计师事务所的变更则暗示企业管理层对内部控制缺陷有隐瞒披露的动机。相比之下,企业内部治理因素对内部控制披露动机选择的抑制作用却十分有限,对内部控制缺陷披露的动机行为产生明显抑制作用的仅有监事会规模,而董事会规模、独立董事比例、股权集中度对内部控制缺陷披露均无明显的影响,这在一定程度上验证了我国上市公司内部治理机制薄弱的特点,即管理层权利越大,管理层隐瞒内部控制缺陷信息的动机就越大。同时发现,规模大的企业更倾向于隐瞒内部控制缺陷,财务风险大的企业反而愿意主动披露缺陷。

5.2 启示

研究表明:在内部控制缺陷信息的披露上,外部监管力量要比公司内部治理更能发挥作用,因此监管层在完善上市公司内部控制缺陷信息披露方面,应充分发挥外部监管的作用,尤其关注频繁更换会计师事务所的上市公司,同时引导上市公司完善内部治理结构,加强董事会的作用及其功能的发挥,避免董事会流于形式,并注意管理层权利过大的上市公司可能利用职权干涉内部控制缺陷信息的披露。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

现代财经-天津财经大学学报(2022年5期)2022-06-01

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

现代经济信息(2020年34期)2020-06-08

中国注册会计师(2019年2期)2019-11-28

劳动保护(2019年7期)2019-08-27

消费导刊(2018年10期)2018-08-20

中国会计年鉴(2018年0期)2018-07-19

浙江社会科学(2004年2期)2004-04-21