金融关联、商业信用对企业融资约束的影响

2019-03-14 14:56兰艳泽

商业经济研究 2019年3期

兰艳泽

中图分类号:F832 文献标识码:A

内容摘要:本文以我国2013-2016年上海和深圳交易所上市的民营企业为样本,通过检验金融关联、商业信用对民营企业融资约束的影响,并将金融关联分为银行关联与非银行关联,深入研究不同形式的金融关联对商业信用作用于融资约束的不同影响。研究发现,建立金融关联能缓解民营企业融资约束问题;作为一种融资方式,商业信用能缓解民营企业融资约束;金融关联与商业信用具有替代性,在建立了金融关联的前提下,商业信用缓解融资约束的效果减弱;此外,银行关联和商业信用的替代性更强。

关键词:金融关联 商业信用 融资约束 民营企业

引言

自2008年金融危机后,我国开始进行经济“升级版”路径探索,民营企业对于保持经济发展速度及就业水平稳定增长、依靠创新拉动实现经济发展有着十分重要的作用,越来越成为国家经济发展的中坚力量。然而,由于相关法律法规的缺乏和金融体系的不完善等原因,大多数民营企业仍位于金融市场的底层。但是尽管面临重重困难,民营企业依旧发展迅速,据此推断其拥有克服不利于自我发展的替代机制。由于我国特殊的制度背景与文化习俗,非正式关系广泛存在于社会中,民营企业往往借助各种非正式机制来获得发展,因此关系和声誉机制便起到代替金融市场发展等正式制度的作用(Allen et al.,2005)。本文认为,金融关系与商业信用就是重要的关系和声誉机制。

金融关联指企业通过聘用具有金融背景高管的方式,建立并保持与金融机构的联系,以形成为其所用的关系网络。通过建立金融关联,民营企业可以减少与金融机构之间的信息不对称,获得隐性担保等,这有效缓解了民营企业的融资约束(邓建平、曾勇,2011)。商业信用作为一种非正式融资,能有效缓解民营企业的融资约束(陈芳,2017)。拥有良好商业信用,能够向外界传递正面信息,增强金融机构对企业的信任度,进而缓解融资约束。

本文的贡献在于:第一,以往的研究大多集中政治关联,本文通过对金融关联的研究与分析,进一步丰富了对非正式机制的探索;第二,过往研究较少对不同非正式制度之间相互作用的考察,本文则同时考虑了金融关联与商业信用,利用金融关联和商业信用的交互项,验证对融资约束的影响,为我国民营企业正确运用非正式机制缓解融资约束、解决融资困难提供了理论支持和指导。

理论分析与研究假设

(一)金融关联与民营企業融资约束

自20世纪80年代起,有学者已经开始研究金融关联(银行、证券、保险、信托等)对企业融资的影响,并取得了一定成果。Burak et al.(2008)研究得出,若企业高层拥有商业银行背景,就能为企业带来更多的银行贷款,而拥有投资银行背景的高层能帮助企业获得证券融资。Boot和Thaker(1994)指出,如果企业与银行建立并保持长期关系,则银行所要求的贷款利率与提供的抵押也会随之降低,从而降低企业获得贷款的难度。Booth(1999)、Malmendier(2008)等的研究发现,建立金融关联能降低企业融资成本,提高债务融资的可获得性。李斌、江伟(2006)研究发现企业与金融机构之间建立关联,能有效缓解融资约束。

由于特殊的制度和文化背景,我国自古以来就是一个“关系社会”,企业虽然在经济领域内运行,但同时也存在于广阔的社会空间中(边燕杰、丘海雄,2000),是社会关系网络中的一个环节。首先,通过聘用具有金融背景的高管等方式建立金融关联,可以促进企业与金融机构的交流和了解,从而减少信息不对称;其次,由于存在金融联系,企业很可能影响金融机构的决策(边燕杰、丘海雄,2003),使其在获取融资时的阻力减小;再次,建立金融关联,为民营企业提供了一种隐性和声誉担保(孙铮,2005),使金融机构相信并愿意与民营企业进行各方面的合作;最后,企业聘用的具有金融背景的专业人才高管,也可利用自身专业知识,为企业融资方案提供建议和帮助,监督、指导其融资活动,缓解融资约束问题。据以上分析,提出第一个假设:

H1:建立金融关联的民营企业比没有建立金融关联的民营企业更容易获得融资,即建立金融关联的民营企业融资约束越小。

(二)商业信用与民营企业融资约束

相对于国有企业,民营企业在寻求银行贷款上有着先天的劣势,银行等金融机构往往对民营企业存在“歧视”。另外,民营企业自身存在如财务制度不健全、管理能力差、违约破产率高等问题,金融机构普遍对民营企业缺乏信心。出于对风险的考虑,金融机构往往偏向于大型国有企业,不愿意贷款给民营企业(吕劲松,2015)。民营企业在原有的正式融资渠道上往往面临严重的融资约束,因此它们会通过构建良好的商业信用来缓解这一问题。

商业信用是指在商品交易中由于延期付款或预收货款所形成的企业间的借贷关系,它可以被看作商品交易中卖方给买方的一个短期融资(石晓军、张顺明,2010),通常被认为是银行信用的一种替代(Meltz,1960)。商业信用能够利用特殊的传导机制,对银行贷款进行重新分配,有利于那些在银行贷款中受到严重约束的民营企业(张杰、刘元春等,2013)。通过上游企业带来的商业信用,企业可以取得替代性贷款(Fishmen和Love,2003),以此弥补金融发展与法律体系上的不足。例如那些容易获得贷款的国有和大型企业,可以将资金通过商业信用方式借贷给受到融资约束、资金缺乏的民营企业和中小企业,从而缓解它们的资金困难(王彦超,2013)。

当企业面临金融机构的信用配给约束时,商业信用能起到很大作用。拥有良好商业信用的民营企业能向外界传递积极的信号,包括企业经营状况、财务信息等,降低民营企业与外界的信息不对称。例如,民营企业的应付账款等较高时,可能反映了卖方对企业的信任和长期合作的意愿,间接传递了企业财务状况较好的信号。当民营企业向金融机构寻求贷款时,这积极信号也传递给了金融机构,从而降低了金融机构的财务风险,提高了它们的贷款意愿(江伟、曾业勤,2013),有助于缓解民营企业的融资约束问题。据以上分析,提出第二个假设:

H2:商业信用能缓解民营企业的融资约束。

(三)金融关联、商业信用与民营企业融资约束

国内外对金融关联和商业信用共同作用下对民营企业融资约束影响的研究较少。在我国,民营企业融资渠道单一并处处受限制,不得不寻求其它融资方式。通过建立金融关联的方式,民营企业能够加强与金融机构的沟通与信任,减少信息不对称,并给企业带来良好声誉,从而增强金融机构向其提供资金的意愿,缓解融资约束。商业信用作为一种融资方式,拥有上游企业即卖方能获取买方信息、监督控制、减少损失等优势(Biais et al.,1993),也能帮助企业摆脱资金短缺的困境。Nilsen(2002)提出,资金紧缺的小企业对商业信用融资的依赖性更强。金融关联和商业信用作为非正式机制的重要组成部分,为民营企业的融资发挥了重要作用。

然而,无论是金融机构提供的贷款还是商业信用获得的融资,都具有成本,企业为了支付商业信用融资的利息,会一定程度上减弱企业及时和足额支付金融机构贷款利息的能力,从而丢失了原本可从金融机构获得的优惠,由此提高了融资成本(张新民、王钰,2012)。陈俊宇(2015)通过研究发现金融关联能帮助民营企业获得一定量的资金,能在部分程度上削弱商业信用对民营企业融资约束的缓解作用,产生不必要的资源浪费。据以上分析,提出第三个假设:

H3:金融关联与商业信用存在替代关系,同时利用金融关联和商业信用会削弱其对融资约束的缓解效果。

在我国民营企业当中,银行往往是最大的债权人,与企业联系紧密,银行金融关联往往比非银行金融关联(证券、保险、基金、信托)在缓解融资约束方面的作用更大(邓建平、曾勇,2001)。由此提出第四个假设:

H4:相较于非银行金融关联,银行金融关联与商业信用的替代关系更强。

研究设计和数据来源

(一)样本和数据来源

本文选取2013-2016年这四年里在上海和深圳交易所上市的民营企业作为研究对象。选择民营企业的原因在于国营企业与政府有着天然的产权关系,受到政策倾斜,其融资行为也受到政府干预。而民营企业有着较大的自主权,因此选择民营企业更能发现金融关联、商业信用对融资约束的效果和影响。本文按照以下标准进行筛选:剔除金融行业上市公司;剔除买壳上市的民营企业,以保证高管的纯粹性;剔除数据库中缺失与含有极端值的上市公司;剔除董事层等高管数据不详的上市公司;剔除*ST上市公司。

本文所使用的样本数据包括企业财务数据、企业家数据等,这些数据来自于国泰安数据库和色诺芬数据库。同时,对所有连续变量在1%与99%的水平上进行了winsorize处理,以避免异常值对研究的影响。最终得到的样本量为2828个。

(二)模型设定和变量定义

为了检验假设1,将待检验的回归方程设定为:

?CASH=b0+b1CF+b2FIN+b3CF*FIN+b4X+b5Year+b6Industry+e (1)

Almeida等(2004)提出基于现金-现金流敏感度的融资约束模型,这一方法避免了投资-现金流敏感度在理论上与实证研究策略上的缺点(于蔚等,2012)。在方程(1)中,?CASH为被解释变量,表示企业现金持有量的变动。CF为营业现金流,FIN为金融关联。参考以往文献并结合本文研究特点,文章以民营企业董事长等高管是否在金融机构工作的历史,或聘请与金融相关人员来担任公司高管,作为衡量该企业是否建立金融关联的标准。

为了检验假设2,设计了回归方程:

?CASH=b0+b1CF+b2TC+b3CF*TC+b4X+b5Year+b6Industry+e (2)

在方程(2)中,TC是指企業拥有的商业信用,本文借鉴陆正飞和杨德明(2011)的研究方式,利用TC=(企业应付账款、预收账款和应付票据)/期末总资产,作为商业信用的替代变量。

为了检验假设3,设计了回归方程:

?CASH=b0+b1CF+b2FIN+b3TC+b4CF*FIN+b5CF*TC+b6CF*TC*FIN+b7X+b8Year+b9Industry+e (3)

方程(3)中,构建了营业现金流、金融关联与商业信用三者的交互项(CF*TC*FIN),此外,再将金融关联FIN分为FIN1和FIN2,分别代表银行关联与非银行关联(邓建平、曾勇,2011),代入方程(3)以检验假设4。方程中的X都由多个企业特征变量构成,根据以往研究,主要有以下特征变量影响债务融资:企业规模(SIZE)、资产负债率(LEW)、盈利能力和成长机会。此外,还加入了行业(Industry)和年度(Year)的哑变量。

实验结果及分析

(一)描述性统计

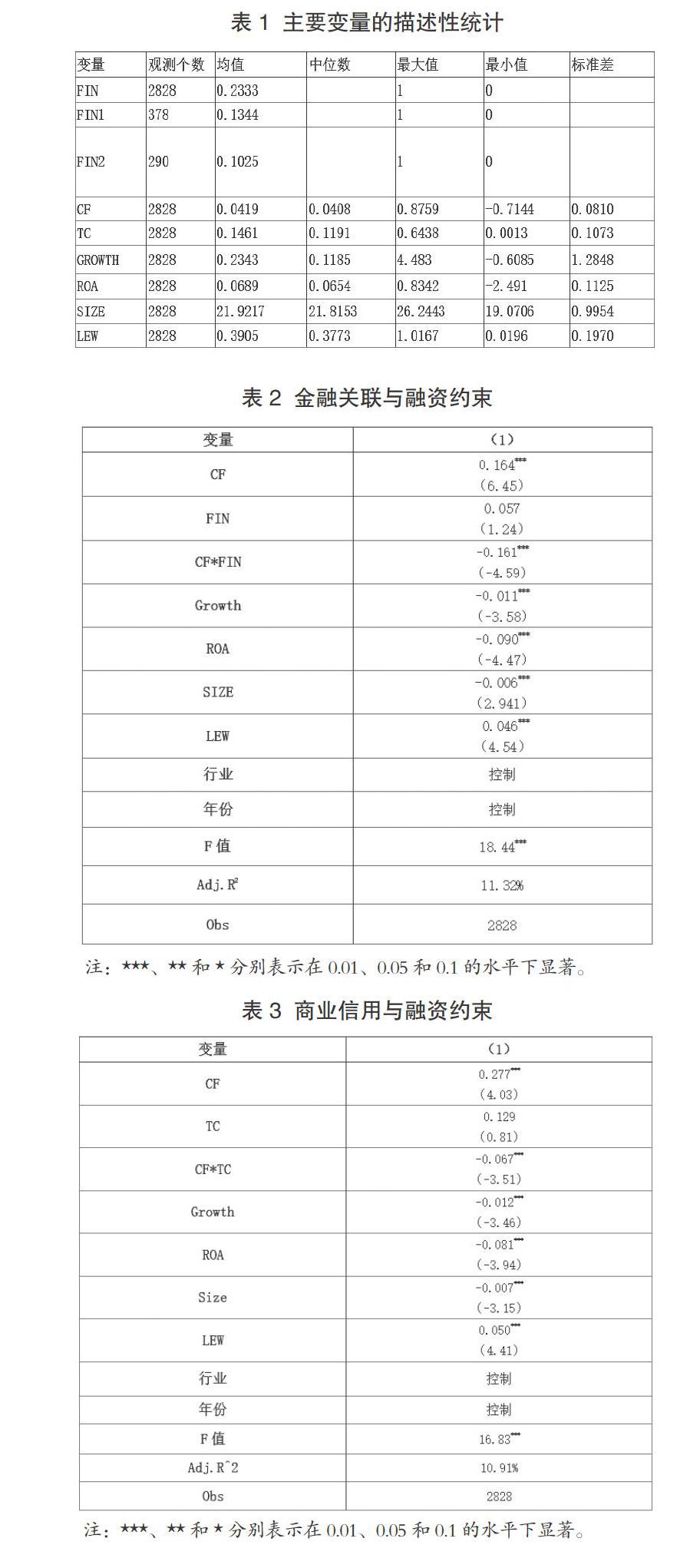

表1列出了样本观测值的描述性统计结果。从表中可知,有23.33%的民营企业建立起金融关联,说明相当一部分的民营企业利用金融关联来解决融资约束;其中,建立银行关联的有13.44%,非银行关联的有10.25%,由此看出民用企业建立金融关联时多以银行关联为主。企业商业信用TC均值为14.61%,这意味着有14.61%的民营企业利用商业信用来拓宽融资渠道;发现TC最大值为64.38%,最小值仅0.13%,两者相差甚远,由此可知样本中的民营企业之间商业信用有着不小的差距。

(二)回归分析

表1通过描述性统计对样本观测值的情况进行了初步分析。接下来对可能影响民营企业融资约束的因素进行分析,例如对行业属性和企业特征等进行了控制,通过运用OLS普通最小二乘法,进一步检验金融关联、商业信用与民营企业融资约束之间的关系。

金融关联与融资约束。在表2中,发现模型(1)中CF的系数为正,且在1%的水平下显著。这种情况可能是由于企业外部融资环境较差,融资困难,企业为了自身未来的发展,会将当前现金流中的一部分作为现金储备造成。这也反映了当下我国民营企业普遍存在较为严重的融资约束。模型(1)中,交乘项CF*FIN系数为负,且在1%的水平下显著,表明拥有金融关系的民营企业比没有金融关联的民营企业所面临的融资约束要小,金融关联能缓解民营企业的融资约束困难。结果与假设1相一致。

商业信用与融资约束。表3主要检验商业信用对融资约束的影响。根据表3的结果,模型(1)中CF*TC回归系数为-0.067,在1%的水平上显著为负,这表明商业信用能缓解民营企业的融资约束问题。这可能是因为商业信用也是一种融资方式,当正式融资渠道受到限制时,民营企业可以利用商业信用来获得资金,保证自身长久发展。该结果证实了假设2。其他控制变量与融资约束都显著相关,其中企业成长能力、盈利能力和企业规模与融资约束显著负相关,资产负债率与融资约束之间显著正相关。

金融关联、商业信用与融资约束。本文构建交互项CF*TC*FIN,代入方程(3)检验金融关联、商业信用与融资约束三者的关系。研究结果由表4的(1)所示。从表4可以看出,(1)中CF*TC和CF*FIN都在1%的水平下显著为负,而交互变量CF*TC*FIN虽然显著为负,但仅通过10%的显著水平。在金融关联和商业信用的交互作用下,对融资约束的缓解效果减弱了。这表明金融关联与商业信用具有替代性,同时利用金融关联与商业信用,并不能更好地缓解民营企业的融资约束问题。因此,企业在选择这两种融资方式时,应充分考虑各自的优势和劣势以做出取舍,避免融资行动的低效率。该结果证实了假设3。随后,将金融关联分为有银行关联FIN1和非银行关联FIN2,再次代入方程(3),检验不同形式的金融关联、商业信用与融资约束的关系。如表4(2)所示,CF*FIN1和CF*FIN2在1%水平下显著为负,这说明银行关联和非银行关联都能缓解企业的融资约束。然而,CF*TC*FIN1系数虽然依旧为负,但不显著;CF*TC*FIN2则通过10%的显著性检验。由此可知,银行关联和商业信用的替代性更强。该结果证实了假设4。

(三)稳健性检验

为了进一步检验结果的稳健性,将商业信用重新定义为净商业信用NTC=(企业应付账款、预收账款和应付票据)—(企业应收账款、预付账款和应收票据)/期末总资产,带入模型回归分析,重新检验表4金融关联、商业信用与融资约束相关性分析的可靠性。检验结果表示,CF*TC*FIN在10%的水平下显著为负,CF*TC*FIN1和CF*TC*FIN2也在10%水平下显著为负。检验结果与前文基本一致。由于篇幅限制,表格不列出。

结论

第一,在正式制度缺乏的情况下,金融关联、商业信用也不失为一种有效的替代性机制。这为我国民营企业的融资困难提供了新的解决方式。第二,金融关联和商业信用都是靠企业自身建立和长时间积累的,因此企业要充分发挥自身能动性。第三,本文有利于了解和正确运用金融关联和商业信用这两种非正式机制,例如在建立金融关联后企业不必再利用商业信用获得融资。文章研究结果也提醒我国当下需要继续推动金融市场的发展,不断完善法律制度体系,加强企业产权保护,逐渐消除对民营企业的歧视,从而让民营企业一个在公平、有序的环境中又好又快发展。

参考文献:

1.邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011(8)

2.江偉,李斌.金融发展、融资约束与企业成长[J].南开经济评论,2006(3)

3.边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2)

4.孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5)

5.吕劲松.关于中小企业融资难、融资贵问题的思考[J].金融研究,2015(11)

6.石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010(1)

7.张杰,刘元春,翟福昕,芦哲.银行歧视、商业信用与企业发展[J].世界经济,2013(9)

8.王彦超.金融抑制、商业信用二次配置功能[J].经济研究,2014(6)

9.江伟,曾业勤.金融发展、产权性质与商业信用的信号传递作用[J].金融研究,2013(6)

10.张新民,王钰,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(8)

11.于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012(9)

12.陆正飞,杨德明.商业信用:替代性融资还是买方市场?[J].管理世界,2011(4)

猜你喜欢

华人时刊(2018年23期)2018-03-21

商业经济(2016年11期)2016-12-20

商场现代化(2016年26期)2016-11-21

科教导刊(2016年9期)2016-04-21

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22

中国火炬(2010年6期)2010-07-25