分项收入不均等与城乡贫困的实证分析:以内蒙古为例

2019-03-13 05:54吴海涛

统计与决策 2019年3期

江 帆,吴海涛

(中南财经政法大学 工商管理学院,武汉 430073)

0 引言

中国政府推行的一系列扶贫开发战略和政策取得了举世瞩目的成绩,按照官方贫困统计标准,全国农村贫困人口从1978年的7.7亿减少到2016年的4335万[1]。贫困的变化通常受到两种因素影响:平均收入水平和收入差距的变化。在我国收入差距不断攀升,经济发展减速换档进入新常态的背景下,当今和未来的贫困缓解需要更多地从缩小收入差距着手。

对于经济增长、收入分配和贫困减缓三者的关系,国内外学者们展开了大量的研究。Bourguignon等(2004)[2]认为经济增长和不均等共同作用于贫困变动,其将贫困的变动分解为两方面:一方面是“收入增长效应”,指随着经济发展,社会收入分配结构不变情况下绝对收入量的增加;另一方面为“收入分配效应”,指社会收入总量既定,由分配结构变动而引起收入量的变动。对于中国的贫困研究,许多学者发现经济增长有利于贫困减少[3,4],但不断扩大的收入分配差距则恶化了贫困状况[5,6],其中Yao等(2004)[7]研究表明,经济增长虽然对贫困减缓发挥了积极作用,但并不能解释全部贫困的下降,经济增长也不总自发地有利于贫困人口,这一过程中收入分配扮演了相当重要的角色,其深入研究后发现,收入不均等对贫困的影响要高于人均收入增加的效应。还有部分学者认为进入21世纪以后中国经济发展对减贫的作用已不明显[8,9]。此外,在讨论经济增长、收入分配对贫困减缓影响的过程中,学者们正越来越多的引入“益贫性增长”概念,有的研究将其表述为“包容性增长”[10],此类型的增长既能定义为贫困人口收入的增长,也指缩小收入差距的经济增长。Kakwani和Son(2004)[11]提出只有当贫困人口相对受益更多时,经济增长才具备穷人受益性特征,“包容性增长”更是一种机会均等的增长,且伴随着差距的缩小,涵盖经济、社会、环境和制度等范畴。

可以看出,经济增长、不均等与贫困这三者间相互影响,尽管对于经济增长的穷人受益性特征等领域存在分歧,学者们已形成了部分较为统一的认识:(1)持续快速的经济增长对城乡所有收入群体具有扩散效应;(2)贫困人口相对收入的变动速度和幅度很大程度受收入分配结构的影响;(3)理想状态下,可持续的经济增长和具有益贫特征的分配结构能够带来最大减贫效果。总体上,现有文献较多回答了总体收入增长和不均等变化对城乡贫困的影响,但是结果均较为宽泛,难以得出针对性强的政策建议。家庭总收入是由多个分项收入构成的,分项收入增长及其不均等如何贡献于总贫困仍缺乏研究。分项收入的增长与分项收入的不均等分配哪个更为重要;若为后者,哪个分项收入的不均等对贫困贡献最大,是否存在分项收入的不均等能够缓解贫困等,理清上述问题无疑对精准扶贫时期政策的制定更具有指导意义和实践价值。

1 贫困与不均等度量

本文选取的是由Foster等学者构建的经典贫困测度指标FGT指数,这也是国际学术界普遍接受的贫困测度方法之一。令在t时刻住户i的人均收入为xit,Zt为贫困线,如果xit<Zt,该家庭为贫困家庭,即:

式(1)中,如果rit等于1,该家庭为贫困家庭;如果rit为0,该家庭为非贫困家庭。为了测量个体的贫困发生率,需要假设家庭中所有成员享有同样的生活水平,这样生活在贫困家庭中的所有人口都被定义为贫困人口。

大部分贫困测量采用贫困发生率指标。贫困发生率(H)是指贫困人口占总人口的比重,但其不能反映穷人的贫困程度。为了反映贫困人口收入与贫困线的差距,可采用贫困缺口率指标,表示如下:

贫困缺口率指标满足了Sen等提出的贫困测度的单调性法则,即穷人福利的减少会导致贫困的增加。在t时刻调查样本的贫困测度可以总结为:

其中,α为贫困规避(poverty aversion)系数。当α=0,式(3)为贫困发生率,指发生贫困人口占总观测人口的比例;当α=1,式(3)为贫困深度(贫困缺口率),反映观测样本贫困人口收入或消费低于贫困线的程度;当α=2,式(3)为贫困严重性,反映贫困人口间的不平等程度。

收入不均等的测度和按收入来源分解有多种方法,本文采用基尼系数作为收入不均等的测度指标。采用Kakwani提出的测度方法,基尼系数可以用式(4)进行测算:

其中,fi是第i个家庭人口占总调查家庭人口的比重,qi为对样本家庭按人均收入由小到大排序后,排在前i位家庭的累积收入比重。

2 贫困的分项收入分解

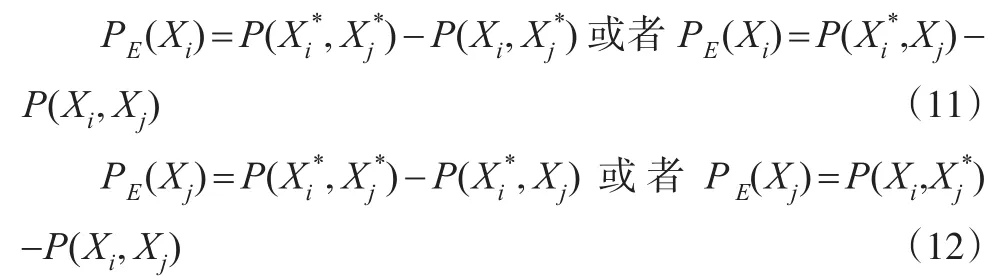

基于学者万广华提出的贫困水平要素分解方法[12],本文尝试将贫困水平按照分项收入组分进行分解。用Y代表总收入,两种方法主要区别在于,前者需要估算收入决定模型Y=f(W),其中W为收入决定变量,如人力资本、物质资本等;而后者直接定义总收入为分项收入的加总,即Y=X1+X2+…+Xk。给定贫困线z,在收入Y完全均等的情况下(每个人的收入都为μY),贫困P仅仅是由收入不足所致,可以定义贫困的收入不足成分为PE(Y;z)≡P(μY;z),那么P(Y;z)-PE(Y;z)则代表由于收入分配不均等带来的贫困。据此可以定义贫困的不均等成分为:PR(Y;z)≡P(Y;z)-PE(Y;z)。假设总收入Y仅由2个分项收入Xi和Xj构成,即Y=Xi+Xj,这样贫困水平等价于P(Xi,Xj;z)。当所有分项收入在N个人中完全均匀分配时(即Xi=μi,Xj=μj),那么每一个人的总收入是相等的,即μY=μi+μj。进一步地,可以将贫困的收入不均等组分和不足组分分解为与分项收入(Xi,Xj)相关的成分:

收入组分Xi和Xj的不均等分配对贫困的边际贡献MCR(Xi)和MCR(Xj)分别可以表示为:

这些边际贡献有多个估计值,可以将它们加总求平均获得其平均边际贡献,那么分项Xi和Xj的不均等分配对贫困的平均边际贡献PR(Xi)和PR(Xj)可以表示为:

这个分解框架是基于合作博弈论的,其合理性已经得到反复证明,该方法可以用于计算多个分项收入不均等成分对贫困的贡献。

在求得分项收入不均等对贫困的贡献分解后,若它们的总和等于实际贫困水平,说明贫困完全是由于不均等导致的,再分配足以消除贫困。这种情况下无需对收入不足成分做进一步分解。若分项收入不均等对贫困的贡献总和小于实际贫困水平,则需要对收入不足成分对贫困的贡献做进一步分解。消除了不均等成分后,每个人拥有的收入都为μY,μY与贫困线z间的差距即为总的收入不足成分。要获得分项收入Xi和Xj不足对贫困的收入不足成分的贡献,需要确定收入等于贫困线z情况下的和,这可以通过直线+=z可以获得(,)值的集合。分项收入Xi和Xj的不足对贫困的贡献分别可以表示为:

类似于式(9)和式(10),根据夏普里值方法可以计算这些贡献的均值,并定义为各分项对总不足及贫困的最终贡献。

3 样本状况与描述性统计

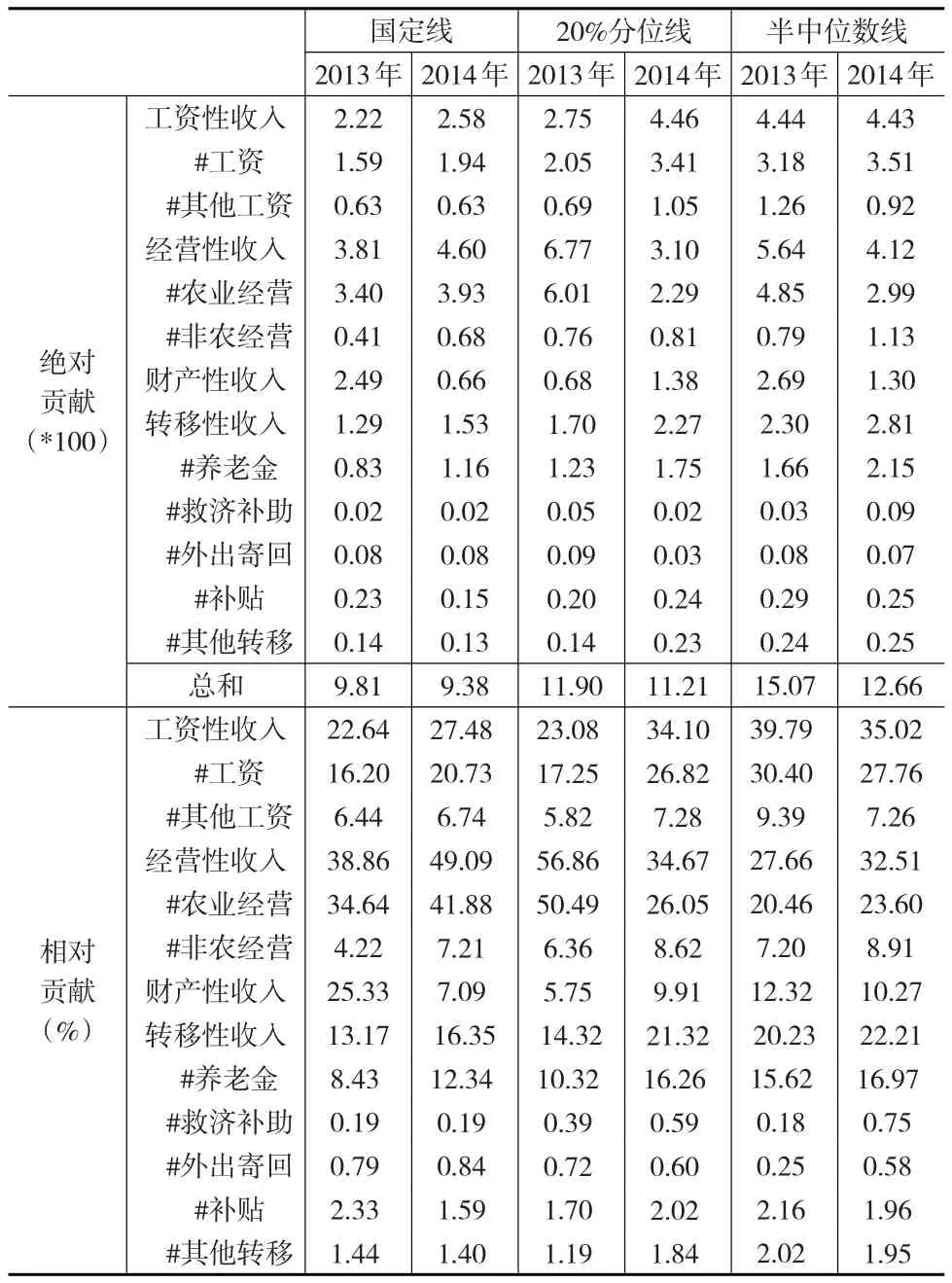

本文选取的样本为内蒙古城乡2013年和2014年共1624户实地调查住户,样本户平均分布在自治区各市(盟),其中城市住户为736户,占比45.32%。城乡人均纯收入状况见表1。在调查年份中,城乡居民人均纯收入有所提高,从2013年的24038.63元增加到2014年的25847.42元,增长了7.5%。按照国家统计局的统计口径,总收入由工资性收入、家庭经营收入、财产性收入和转移性收入四大部分构成,就城镇居民来看,工资性收入为总收入中最重要部分,其比重均超过55%;家庭经营性收入为第二大组成,且主要以非农经营收入为主。而对于农村居民而言,家庭经营性收入则是最重要部分,且以非农经营收入为主;工资性收入转而成为总收入的第二大贡献,这与城镇化背景下大量农村剩余劳动力外出务工密不可分[13]。转移性收入绝对数值和相对比重都有所增加,表明政府对城乡居民扶持力度仍在不断增加。财产性收入占总收入的份额较低,变动趋势并不明显。

考虑到分析结果对贫困线的敏感性以及与国内外相关文献的可比性,本文采用国家统计局公布的贫困线(以下简称国定线)、世界银行公布的1美元/天(以下简称1美元线)和2美元/天贫困线(以下简称2美元线)、半中位数线、20%分位线等5条贫困线进行贫困测度。国际贫困线通过购买力平价变换为人民币,不同年度的贫困线利用相应年份内蒙古的消费价格指数(CPI)进行平减,度量结果见表2。可以看出,不同贫困标准下度量的结果呈现出较大差异,以贫困发生率为例,城乡的国定线度量结果在6.28%~6.90%之间,1美元线度量结果5.79%~7.02%之间,2美元线度量结果在8.50%~11.45%之间,半中位数线度量结果在20.05%~20.07%之间,20%分位线度量结果在23.15%~26.60%之间。同样,贫困深度和贫困严重性在不同贫困标准下度量结果也差异明显。

表1 2013年和2014年内蒙古城乡人均纯收入及分项收入

尽管调查年份间内蒙古城乡人均收入水平有较明显提高,但利用不同标准度量的各贫困指标变化各异,可见,收入贫困的度量对贫困标准的选择十分敏感,这也反映出贫困的动态性,越是贫困的人口越可能频繁地进出贫困。此外,从国定线、1美元线和2美元线的度量结果可以看出,贫困发生率和贫困深度有所下降,而贫困严重性上升明显,说明城乡收入增长并未惠及全部贫困人口,贫困人口内部的分配状况不容乐观,不均等程度仍在扩大。测算出的基尼系数、人均纯收入方差和极值差等结果也印证了这一结果。经济增长促进了人民生活平均水平的提高,但贫困人口的生活状况相较于社会整体的进步相对滞后,贫困人口与整体之间的差距越来越明显,这极大弱化了经济增长所带来的减贫效应。

表2 内蒙古城乡居民收入不均等与贫困状况

4 实证结果与分析

4.1 分项收入分解法下贫困发生率的分解

利用内蒙古2013年和2014年住户调查数据,按照前述的贫困和不均等分解方法,本文对总贫困发生率按照分项收入进行分解,下页表3显示了在国定线、半中位数线和20%分位线下各分项收入不均等对贫困发生率分解的实证结果。值得注意的是,无论采用哪条贫困线,各分项收入不均等对贫困的效应加总恰好等于实际贫困水平。这说明样本户的贫困是由于收入不均等引致的,意味着在收入完全均匀分配的情况下其有着足够的资源去消除贫困。当然,对各项收入进行均等分配在短期内是不可能的,例如工资性收入和家庭经营收入更多由家庭资本及其配置所决定,而家庭资本特别是人力资本并不能通过短期积累所获得。为此,政府需要制定相应福利政策以调节这些不均等造成的总收入差距和贫困。

在不同的贫困标准下,家庭经营收入不均等与工资性收入不均等对贫困发生率的效应都明显大于转移性收入和财产性收入。转移性收入中,养老金不均等对贫困的影响更大,救济金、补贴和其他转移支付不均等则作用较弱,显然,分项收入不均等对贫困的影响很大程度上依赖于其在总收入中的重要性。同时,不同贫困标准下分项收入不均等对贫困效应的整体变化趋势基本一致。由于20%分位线和半中位数线高于国定线,这两个贫困标准下,各项收入不均等对贫困的效应整体高于国定线下度量的结果。国定线下家庭经营收入不均等的效应高于工资性收入不均等的效应,但贫困标准较高时却相反,这意味着家庭经营收入不均等对于贫困人口中的较低收入者的贫困效应比对较高收入者更深,减少家庭经营收入不均等更有利于缩小贫困人口中较低收入者与贫困标准的差距。

表3 分项收入不均等对贫困发生率的影响

4.2 分项收入分解法下贫困深度的分解

表4显示了国定线、半中位数线和20%分位线下各分项收入不均等对贫困深度的分解结果。从各类收入不均等对贫困深度的效应来看,家庭经营收入不均等和工资性收入不均等位于前列。工资性收入中,工资性收入不均等对贫困的影响超过了其他工资性收入。在转移性收入中,养老金不均等对贫困的效应最大,随后是补贴、救济等分项,其他转移支付不均等对贫困深度的作用则较微弱。从分项收入不均等对贫困效应的变化趋势来看,家庭经营收入不均等对贫困深度的绝对和相对贡献增加明显,国定线下其绝对贡献从0.038上升0.046,其相对贡献也从38.86%上升至49.09%。工资性收入不均等对贫困深度的绝对贡献及其在总贫困中的比重有所提高,但增幅不大。财产性收入不均等对贫困的绝对贡献和相对贡献有所降低。转移性收入不均等对贫困深度的绝对贡献和相对贡献无明显变化。此外,与贫困发生率的分解结果相似,不同贫困线下度量的各分项收入不均等对贫困深度的相对效应存在一定的区别。国定线下家庭经营收入不均等对贫困的效应高于工资性收入不均等对贫困的效应,但是20%分位线和半中位数线下方向相反,进一步验证了家庭收入不均等对城乡贫困人口中较低收入者有着更深影响。

表4 分项收入不均等对贫困深度的影响

5 结论与启示

本文利用内蒙古城乡住户调查数据,通过构造贫困分项收入分解框架,对分项收入的不均等对贫困的影响进行了测度。结果发现:第一,贫困分解的结果对于贫困线和贫困指标的选择是敏感的,采用不同贫困标准度量的结果呈现出较大差异,且变化趋势不一;第二,当前城乡贫困是由各项收入的不均等分配造成的,再分配足以消除贫困,收入不足对贫困的效应为零;第三,由家庭资本及其配置所决定的家庭经营收入不均等是贫困的主要致因,尽管其不均等程度有所扩大,但由于其在总收入中所占的份额减少,其对贫困的作用有所降低;第四,与城镇化相关的工资性收入不均等是导致贫困的重要原因,且呈现上升趋势,其对贫困的影响不可忽视;第五,带有普惠性质的养老金和补贴等转移性收入并未能让贫困人口更多的获益。

根据前述分析,在今后扶贫开发进程中,若回避收入差距过大,单纯依赖经济发展难以有效解决贫困问题。短期来看,减小收入不均等对贫困的不利效应,离不开国家出台行之有效的再分配政策。由于当前深度贫困人口未能从城乡普惠性质的补贴中获取更多的利益,政府需调整各类转移性支出以瞄准最贫困人群,如加强对特定类别家庭,特别是贫困户中收入水平较低者的定额补贴等。长远来看,可以通过基础设施完善和家庭人力资本存量提升等,逐步增强贫困人口参与经济社会发展的能力,遏制经营收入差距不断扩大的局面。此外,在契合区域资源禀赋的基础上,重视经济发展方式对减贫的作用,通过冗余劳动力的产业转移,缩小初次分配的收入差距以控制工资性收入不均等所导致的贫困上升。

猜你喜欢

铜陵学院学报(2021年4期)2021-10-13

房地产导刊(2020年5期)2020-06-24

农业工程技术·综合版(2016年8期)2017-04-22

成都理工大学学报·社会科学版(2017年1期)2017-02-09

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年17期)2016-09-14

中华儿女(2016年18期)2016-09-10

海外星云(2016年11期)2016-06-15

西南政法大学学报(2014年3期)2014-09-12