组织部门参与程度对经济责任审计成果运用的影响

——基于结构方程和地方审计机关数据

2019-03-12 08:07郑石桥

新疆财经大学学报 2019年1期

郑石桥 ,孙 硕

(1.南京审计大学,江苏 南京 211815;2.上海财经大学,上海 200433)

一、引言

经济责任审计是对领导干部经济责任履行情况的鉴证、评价和监督,是具有中国特色的审计业务,不少审计机关已将40%以上的审计资源用于经济责任审计。中共中央办公厅、国务院办公厅印发的《党政主要领导干部和国有企业领导人员经济责任审计规定》要求,“有关部门和单位应当根据干部管理监督的相关要求运用经济责任审计结果,将其作为考核、任免、奖惩被审计领导干部的重要依据,并以适当方式将审计结果运用情况反馈审计机关。”然而,从现实情况来看,经济责任审计成果在干部管理监督中的运用效果并不显著,部分经济责任审计流于形式。经济责任审计成果如果不能有效地运用于干部管理监督,其价值就会大大降低,甚至这种审计业务类型存在的必要性都会受到怀疑[1]。

关于经济责任审计成果运用已有不少的工作性研究,主要涉及经济责任审计成果运用存在的问题、原因和对策。然而,作为将经济责任审计成果运用于干部管理监督的责任主体,组织部门本身的一些因素可能会影响经济责任审计成果在干部管理监督中的运用。本文将着重关注组织部门在经济责任审计过程中的参与程度对经济责任审计成果运用的影响。

二、文献简述

本研究主要关注经济责任审计成果在干部管理监督运用中的影响因素。既有文献的共识是,当经济责任审计发现领导干部存在严重的违规或决策失误问题时,这种审计成果能作为否决事项有效地运用于干部管理监督[2-3],但除此之外,经济责任审计成果并未有效地运用于干部管理监督。可能的原因为:经济责任审计时机滞后,一些审计项目是先离任后审计[4-7];经济责任审计质量不高,评价体系不科学,审计报告没有实质性内容,可读性不强[4][8-10];经济责任审计成果公开性不够,未能形成社会公众广为关注的态势[11-12];经济责任审计成果的运用有特殊性,需形成有效的合作机制,而相关部门的协调配合不够[4][13-19];经济责任审计成果运用不透明并缺乏具体标准[5][20-22]。

经济责任审计成果运用是经济责任审计实践中的重要问题,由于缺乏公开数据,相关的学术性研究相对较少,虽然针对经济责任审计成果运用中存在的问题、原因和对策有许多工作性研究,但仍缺乏组织部门在经济责任审计过程中的参与程度对经济责任审计成果运用的影响的理论解释,更缺少实证检验。本文拟建立关于组织部门在经济责任审计过程中参与程度对经济责任审计成果运用之影响的理论框架,并用地方审计机关的问卷调查数据和结构方程模型来检验该框架。

三、理论分析和研究假设

根据《党政主要领导干部和国有企业领导人员经济责任审计规定》及《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》之规定,经济责任审计成果主要有三类:一是发现的违规问题及其责任界定;二是发现的决策失误问题及其责任界定;三是履职的业绩评价。一般来说,违规问题和决策失误问题应作为干部考核评价中的否决事项,而履职的业绩评价则应作为干部考核评价中政绩的主要组成内容[23-24]。然而在现实中,针对领导干部履职的业绩评价其审计成果并未得到有效运用,即便发现违规问题或决策失误问题,除非达到相当严重的程度且领导干部负有直接责任,否则也未能有效运用。本文的研究重点是组织部门在经济责任审计过程中的参与程度对审计成果运用的影响。

(一)理论分析

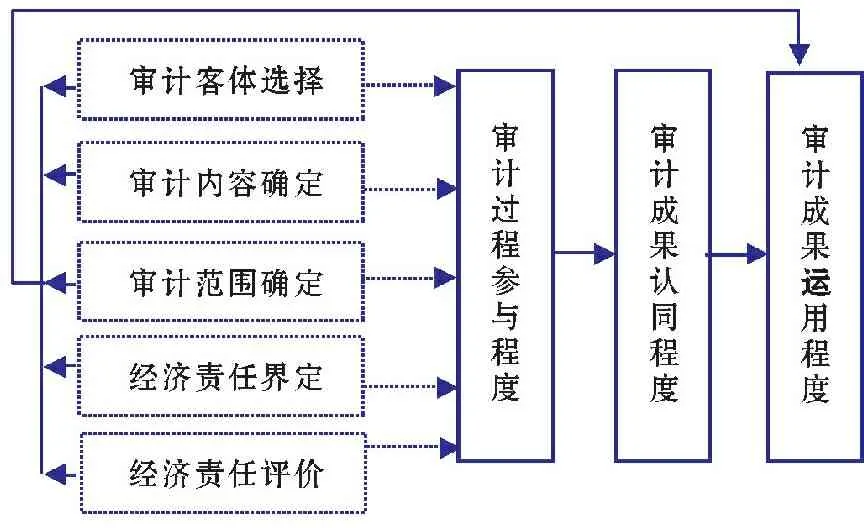

一般来说,经济责任审计主要包括以下环节:一是审计客体选择,即决定审计哪些领导干部、什么时候审计;二是审计内容确定,即决定经济责任审计究竟审计什么;三是审计范围确定,即确定违规问题、决策失误问题、履职业绩评价指标这几方面是否都要纳入审计范围;四是经济责任界定,即根据发现的违规问题或决策失误问题界定领导干部应承担的直接责任、主管责任和领导责任;五是经济责任评价,即根据发现的违规问题、决策失误问题及鉴证后的履职业绩指标,对领导干部经济责任履行情况进行综合评价。

图1研究框架

经济责任审计的最终成果要由组织部门运用于干部管理监督,在经济责任审计的上述主要环节中组织部门可以有不同的参与程度,而这种不同的参与程度可能会影响其对经济责任审计成果的认同程度,并通过认同程度影响运用程度,也可能不通过认同程度而直接影响运用程度,上述逻辑过程如图1所示。需要说明的是,图中虚线部分是组织部门参与的可能环节,是参与程度的组成要素,本文并不单独研究每个环节的参与程度对审计成果运用的影响,而主要研究实线部分。

本文研究的关键问题是,组织部门在经济责任审计中的参与程度是否会影响其对经济责任审计成果的认同或运用。组织部门将审计机关完成的经济责任审计成果运用于干部管理监督,可以从不同的视角来看待,并提出相应的理论框架。一是将干部管理监督作为一项决策,而经济责任审计成果类似于有关干部管理监督的决策参考建议,所以可采用建议接受理论来分析组织部门在经济责任审计中的参与程度对经济责任审计成果运用的影响;二是将经济责任审计成果作为一种技术产品,组织部门运用经济责任审计成果,就是采用这种技术产品,所以可采用技术接受模型来分析组织部门在经济责任审计中的参与程度对经济责任审计成果运用的影响;三是将组织部门作为消费者,将审计机关作为厂商,将审计成果作为产品,组织部门参与经济责任审计类似于消费者参与产品创造,所以可基于顾客参与理论来提出理论框架。下文分别从这几个不同的视角分析组织部门在经济责任审计中的参与程度对其认同或运用这种审计成果的影响,在此基础上,再分析组织部门对经济责任审计成果的认同程度对其运用程度的影响。

1.基于建议接受理论的分析。建议接受理论主要研究决策者采纳他人建议的影响因素及其机理。总体来说,影响建议接受的主要因素包括:决策者感知的决策者和建议者的专业特长、决策者感知的建议质量、建议者对建议的自信、建议的类型、信任等,不同的因素其影响机理也不同[25-28]。

从某种意义上说,组织部门对干部的管理监督也是一种决策,在这种决策中,组织部门自己掌握了一些信息,有自己的观点,但在形成最终决策之前,还需参考其他部门的意见,而经济责任审计成果就是其中的重要参考建议。所以可采用建议接受理论所确认的影响因素及其作用机理来分析组织部门对经济责任审计成果的运用。基本逻辑为:组织部门参与经济责任审计,可以改进影响建议采纳的因素,而这些采纳因素的变化会进一步影响组织部门对审计建议(审计成果)的认同或运用。其基本路径如图2所示,作用机理分析如下:

图2基于建议接受理论的影响路径

(1)感知审计机关特长。建议接受理论表明,决策者有自我中心折扣倾向,对于他人提出的建议一般都会打折扣,而这种打折扣的程度受决策者感知的建议者专业特长的影响,感知的建议者专业特长越显著,折扣程度越低。组织部门参与经济责任审计的关键环节,通过与审计机关的沟通,对审计机关在经济责任审计方面的特长会有更多感知,这种感知会增加组织部门对审计机关专业特长的了解,从而降低组织部门对审计机关提出的审计成果的折扣程度,进而加强对经济责任审计成果的认同和运用。

(2)感知审计成果质量。建议接受理论表明,决策者感知的建议质量对其采纳建议有重要影响,感知的建议质量越高,越有可能采纳这一建议。组织部门参与经济责任审计的关键环节,一方面可基于干部管理监督的需要对这些环节进行有针对性的改进,从而增强经济责任审计成果在干部管理监督中的针对性,也就是提高审计成果的质量;另一方面组织部门可对审计成果是如何形成的有清晰的认识,从而对审计成果的质量有清晰的认识。因而,组织部门参与经济责任审计的关键环节可能会增强组织部门对审计成果质量的感知,从而增强其对这些审计成果的认同及运用的意愿。

(3)增强审计机关的自信。根据建议接受理论,建议者自身对建议的自信程度也会影响决策者对建议的采纳,一般来说,建议者越是自信的建议,越可能被决策者采纳。就经济责任审计来说,由于审计成果是组织部门使用,审计机关对组织部门究竟需要什么样的审计成果虽有了解,但却不如组织部门自身了解,当组织部门参与经济责任审计的关键环节时,相当于这种审计成果的生产是基于组织部门的需求来定制的,审计机关对这种经济责任审计成果的自信便会增强,而这种自信的增强会进一步增强组织部门对这种审计成果的认同及运用的意愿。

(4)改变审计成果类型。根据建议接受理论,建议一般分为四种类型,情形A即推荐某方案,情形B即反对某方案,情形C即推荐某方案并提供进一步的信息,情形D即对决策过程提出建议。研究发现,情形C是最容易被接受的建议[29]。组织部门参与经济责任审计的关键环节,了解了经济责任审计成果的生产过程,当组织部门考虑是否认同或应用经济责任审计成果时,对于特定的审计成果,组织部门知道这些审计成果是如何生产出来的,类似于情形C;而当组织部门未参与经济责任审计的关键环节时,组织部门只知道审计成果却不了解这些成果的生产过程,类似于情形A。很显然,组织部门的参与使得审计成果可以成为一种决策参考建议,从情形A转变为情形C,提高了被认同或运用的可能性。

(5)增强对审计机关的信任。建议接受理论表明,决策者对建议者的信任程度会影响决策者对建议的采纳程度,越是信任建议者,越是可能采纳其提出的建议,而决策者与建议者之间的相互交流会增强决策者对建议者的信任程度。组织部门参与经济责任审计的关键环节,就审计客体、审计内容、审计范围、经济责任界定及经济责任评价等关键内容与审计机关进行沟通,势必会增加与审计机关的交流,这会增强组织部门对审计机关的信任,进而增强其认同或运用审计成果的意愿。

综合上述基于建议接受理论的分析可以得出如下结论,即组织部门参与经济责任审计的关键环节会增强组织部门认同或运用经济责任审计成果的意愿。

2.基于技术接受模型的分析。技术接受模型是以理性行为理论为基础,研究用户对信息技术系统接受的影响因素的模型。该模型认为,用户对信息技术系统的使用意愿是由行为意愿决定的。而行为意愿主要由两个因素决定:一是感知的有用性,其程度越高越会增强行为意愿,进而增强使用意愿;二是感知的易用性,其程度越高越会增强行为意愿,进而增强使用意愿[30-31]。

如果将经济责任审计成果当作一种技术产品,那么组织部门对经济责任审计成果的运用就类似于用户对信息技术系统的接受。组织部门运用审计成果的意愿受其行为意愿的影响,而行为意愿又受组织部门感知的审计成果的有用性和易用性的影响。组织部门参与经济责任审计的关键环节,不仅会增强其对经济责任审计成果有用性和易用性的感知,还会提升经济责任审计成果的有用性和易用性,进而增强组织部门认同或运用经济责任审计成果的意愿。上述路径如图3所示,作用机理分析如下:

图3基于技术接受模型的影响路径

(1)感知审计成果有用性。根据技术接受模型,用户越能感知到信息技术系统的有用性,越会增强其接受该系统的意愿。对于经济责任审计成果运用来说,组织部门是用户,如果其参与经济责任审计的关键环节,对审计成果有用性的了解将会增加,而这会增强其认同或运用经济责任审计成果的意愿。

(2)增强审计成果有用性。组织部门作为经济责任审计成果的用户,参与经济责任审计的关键环节,站在顾客的角度提出特定需求,促使经济责任审计成果更能体现组织部门的特定需求,从而增强了审计成果对组织部门的有用性,这当然会增强组织部门对经济责任审计成果有用性的感知,从而增强其认同或运用这种审计成果的意愿。

(3)感知审计成果易用性。根据技术接受模型,用户越是感知到信息技术系统易于使用,越会增强其接受该系统的意愿。对于经济责任审计来说,组织部门参与审计过程的关键环节,会对经济责任审计客体、审计内容、审计范围、经济责任界定及经济责任评价有更加充分的了解,这会更加便于其在干部管理监督中运用经济责任审计成果,即类似于组织部门感知了更多的易用性,从而增强了其认同或运用经济责任审计成果的意愿。

(4)增强审计成果易用性。组织部门参与经济责任审计的关健环节,能从干部管理监督的特定需要出发,对审计客体、审计内容、审计范围、经济责任界定及经济责任评价提出针对性的要求,从而改进经济责任审计成果的易用性,这种易用性的改进当然也会被组织部门所感知,从而增强其认同或运用经济责任审计成果的意愿。

综合上述基于技术接受模型的分析可以得出如下结论,即组织部门参与经济责任审计的关键环节会增强组织部门认同或运用经济责任审计成果的意愿。

3.基于顾客参与理论的分析。顾客参与是指顾客以不同的方式与厂商合作,在一定程度上参与消费品的创造。顾客参与理论主要研究顾客参与的前因后果。一般认为,顾客参与的前导因素包括经济因素、心理因素和社会因素等;而顾客参与的后果研究则表明,顾客参与一般会影响顾客对厂商的信任及顾客满意度,创造式参与还会影响产品或服务的创新,而顾客信任度和顾客满意度的变化会带来消费行为的变化,并影响顾客对这种产品或服务的消费量[32-36]。

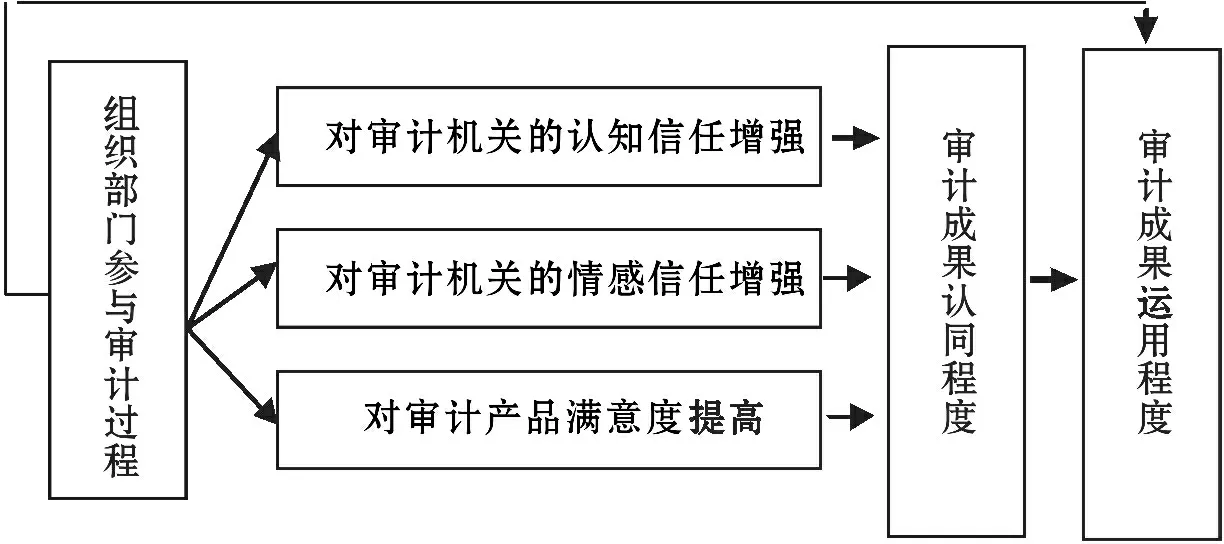

如果将审计机关视同厂商,经济责任审计成果是其产品之一,而组织部门作为经济责任审计成果的运用者,其参与经济责任审计的关键环节,就类似于顾客参与消费品的生产或创造,所以可采用顾客参与理论来分析组织部门在经济责任审计中的参与程度对其运用经济责任审计成果的影响。根据顾客参与理论,这种影响路径包括增强对审计机关的信任以及提高对审计产品的满意度,基本路径如图4所示,作用机理分析如下:

图4基于顾客参与理论的影响路径

(1)对审计机关的认知信任增强。顾客参与理论认为,认知信任是一种理性信任,是以了解相关情况为基础的,顾客参与会增强顾客对厂商及产品的了解和认知,进而会增强对厂商及产品的信任。就经济责任审计来说,组织部门参与经济责任审计的关键环节,与审计机关就经济责任审计的审计客体、审计内容、审计范围、经济责任界定及经济责任评价进行沟通,增强了组织部门对审计机关的了解,也增强了组织部门对经济责任审计成果的了解,这些了解的增强会改进组织部门对审计机关及经济责任审计成果的认知,增强对审计机关及经济责任审计成果的认知信任,进而增强其认同或运用经济责任审计成果的意愿。

(2)对审计机关的情感信任增强。顾客参与理论认为,情感信任是一种感性信任,是以直觉和情感为基础的,顾客参与会改变顾客对厂商及产品的情感,增强顾客的认同感,从而增强情感信任。经济责任审计中,组织部门参与一些关键环节,在参与过程中与审计机关建立更多的沟通和交流,会增加对审计机关及审计成果的直觉和情感,从而会增强对审计机关及其经济责任审计成果的情感信任,而这种情感信任的增强可能会带来其认同或运用经济责任审计成果意愿的增强。

马克思认为,“在无产阶级和资产阶级的斗争所经历的各个发展阶段上,共产党人始终代表整个运动的利益”[14]P285,“他们没有任何同整个无产阶级的利益不同的利益”[14]P285,而是要“为绝大多数人谋利益”,为建设共产主义社会而奋斗。学习马克思主义这一思想,就要始终同人民在一起,为人民利益而奋斗。永葆共产党人政治本色,把党建设成为始终走在时代前列、人民衷心拥护、勇于自我革命、经得起各种风浪考验、朝气蓬勃的马克思主义执政党。“四个伟大”“四个意识”“坚持把党的政治建设摆在首位,坚持和加强党的全面领导”等思想的提出都是马克思主义这一思想在新的历史条件下的新境界。

(3)对审计产品的满意度提高。顾客参与理论认为,一般来说,顾客参与会带来顾客满意度的提高,但也有文献发现,顾客参与同顾客满意度之间并不是简单的线性关系,而要区分不同的产品类型和顾客类型,对于复杂产品和高知识顾客来说,顾客参与度与顾客满意度呈现显著的正相关关系[32][37]。经济责任审计是一个复杂的过程,组织部门对于服务于干部管理监督的经济责任审计来说无疑是高知识顾客,组织部门可以信息提供者和共同开发者的身份参与经济责任审计的关键环节。作为信息提供者,主要是基于干部管理监督的需要,对经济责任审计提出要求,而作为共同开发者则是为解决经济责任审计中的一些关键问题提供解决方案,这两种角色都会提高组织部门对审计产品的满意度,从而增强其认同或运用这些审计产品的意愿。

综合上述基于顾客参与理论的分析可以得出如下结论,即组织部门参与经济责任审计的关键环节会增强组织部门认同或运用经济责任审计成果的意愿。

(二)研究假设

前文分别从建议接受理论、技术接受模型和顾客参与理论这几个不同的视角分析了组织部门参与经济责任审计的关键环节对其认同及运用经济责任审计成果的影响,根据上述分析,本文提出假设1,即组织部门在经济责任审计过程中的参与程度会影响其对经济责任审计成果的认同或运用程度,参与程度越高,对经济责任审计成果的认同或运用程度越高。

由于组织部门参与经济责任审计可能涉及多个具体环节,因而可将假设1分解为以下假设:

假设1a即组织部门在经济责任审计客体选择过程中的参与程度会影响其对经济责任审计成果的认同或运用程度,参与程度越高,对经济责任审计成果的认同或运用程度越高。

假设1b即组织部门在经济责任审计内容确定中的参与程度会影响其对经济责任审计成果的认同或运用程度,参与程度越高,对经济责任审计成果的认同或运用程度越高。

假设1c即组织部门在经济责任审计范围确定中的参与程度会影响其对经济责任审计成果的认同或运用程度,参与程度越高,对经济责任审计成果的认同或运用程度越高。

假设1d即组织部门在经济责任界定过程中的参与程度会影响其对经济责任审计成果的认同或运用程度,参与程度越高,对经济责任审计成果的认同或运用程度越高。

假设1e即组织部门在经济责任评价过程中的参与程度会影响其对经济责任审计成果的认同或运用程度,参与程度越高,对经济责任审计成果的认同或运用程度越高。

此外,前文分析了组织部门参与经济责任审计的关键环节对其对经济责任审计成果的认同或运用程度的影响,却未分析组织部门对经济责任审计成果的认同程度对经济责任审计成果运用程度的影响。从心理契约理论来说,认同类似于一种心理契约,认同程度越高,则心理契约的一致性程度也越高,从而越可能作出对心理契约双方都有利的行为[38]。组织部门对经济责任审计成果的认同程度,类似于组织部门与审计机关之间的心理契约,认同程度越高,心理契约的一致性程度也就越高,从而也就可能作出对双方都有利的行为,也就是在干部管理监督中运用这些审计成果。从消费者行为理论来说,潜在顾客越是认同某产品或服务,该潜在顾客越是可能实施消费行为,成为现实顾客[39]。所以,组织部门对经济责任审计成果的认同程度越高,越有可能在干部管理监督中运用这种审计成果;如果对经济责任审计成果有高度认同,但不能运用这些审计成果,可能的原因应该是经济责任审计之外的因素,就如同顾客对某些产品或服务有高度认同,但仍然不能消费这些产品或服务,这其中的原因可能是价格问题或者是顾客的收入问题等。根据以上分析,本文提出假设2,即组织部门对经济责任审计成果的认同程度与其运用程度显著正相关,认同程度越高,则运用程度越高。

四、研究设计

由于本文涉及的变量没有直接可观测的数据,属于潜变量,并且这些解释变量之间可能还存在线性相关,所以下文采用结构方程模型进行分析。

(一)调查问卷及测量项目设计

根据经济责任审计相关法规和相关文献,本文为各解释变量和依存变量确定了测量项目清单;在此基础上,对审计机关的经济责任审计工作负责人进行访谈,并根据访谈结果对问卷进行了修改,得到调查问卷草案;然后在审计业务培训班进行试填,根据试填出现的技术问题对问卷进行修改,最终得到正式的调查问卷。

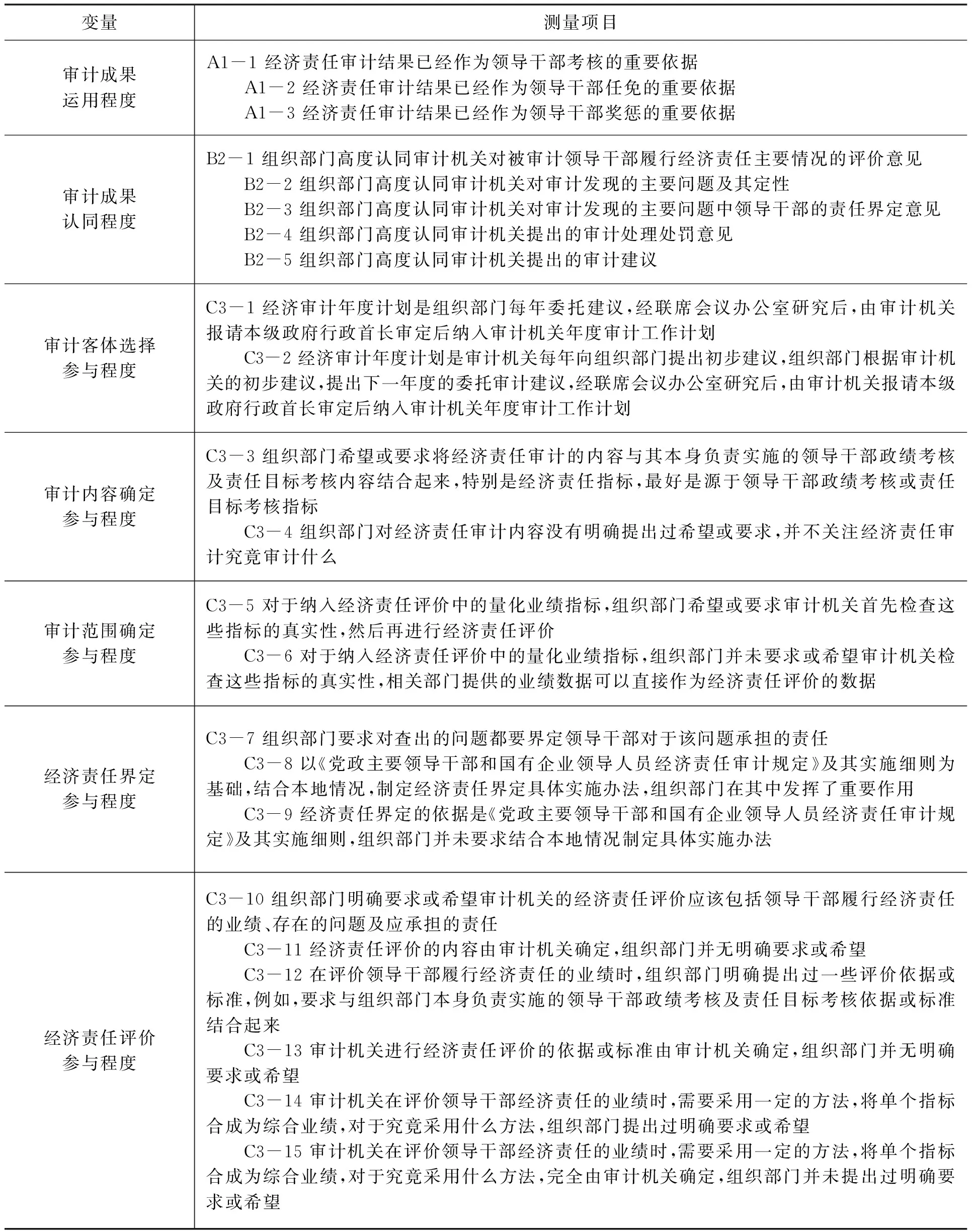

测量项目按各解释变量和依存变量分别确定。依存变量有两个,即经济责任审计成果认同程度和经济责任审计成果运用程度。解释变量是组织部门在经济责任审计中的参与程度,根据经济责任审计的主要关键环节,将每个环节作为一个解释变量,分别是审计客体选择参与程度、审计内容确定参与程度、审计范围确定参与程度、经济责任界定参与程度和经济责任评价参与程度。上述每个测量项目都按Likert量表进行设计并分为5个等级,有的项目是正向测量,有的项目是反向测量,在统计分析时再进行数据换算,将反向测量项目的结果换算成正向测量结果,换算公式为:正向化后得分=6-反向题得分。各变量的具体测量项目见表1。

表1各变量的测量项目

注:经济责任评价参与程度包括经济责任评价内容确定的参与程度(测量项目包括C3-10和C3-11)、经济责任评价依据确定的参与程度(测量项目包括C3-12和C3-13)、经济责任评价方法确定的参与程度(测量项目包括C3-14和C3-15)。

(二)问卷调查过程及问卷分布

调查问卷的发放对象是来南京审计大学及审计署审计干部教育学院参加审计业务培训的地方审计机关的审计人员,这些审计人员大多是所在单位的业务骨干或中层干部,对经济责任审计的相关情况较为熟悉。本次调查共发出调查问卷400份,收回有效问卷282份。282位有效受访者中,市级及以下审计机关人员45人(占15.96%),省级审计机关人员237人(占84.04%);受访者在审计机关的工作年限在5年以内的有66人(占23.40%),5年~10年的有51人(占18.09%),10年以上的有165人(占58.51%);另就受访者对于经济责任审计的熟悉程度来说,主管或主审过经济责任审计项目的有174人(占61.70%),未主审但参加过经济责任审计项目的有47人(占16.67%),未参加过经济责任审计的有61人(占21.63%)。整体来看,受访者有足够的审计工作经验,对经济责任审计有足够的了解。

(三)结构方程模型设计

根据前文的理论分析和研究假设,下文利用调查问卷所获得的数据构建结构方程模型以验证假设,模型如图5所示,A1-1至C3-15代表问卷相应各观测项目数值所构建的观测变量。先利用因子分析法将观测变量转换为需分析的潜变量,图中矩形表示观测变量,椭圆形表示潜变量,箭头表示变量间可能具有的回归关系,箭头指向处为因变量。外因潜变量包括审计客体选择、审计内容确定、审计范围确定、经济责任界定和经济责任评价;内因潜变量包括审计成果认同程度和审计成果运用程度。

图5结构方程模型估计影响路径

五、统计分析

(一)同源偏差分析

同源偏差是指由于变量来自同一数据来源或评分者,即使没有理论关系也会相关,从而影响相关研究的效度。因每张问卷中的各项目均由同一人填写,为检验是否存在严重的同源偏差,本文采用Harman单因子法进行检验,利用SPSS22.0软件对A1-1至C3-15共23个观测变量进行因子分析,观测未旋转时所获得的第一个因子的方差贡献率,如贡献率未达到50%,则认为不存在严重的同源偏差[40]。利用该方法所进行的因子分析结果如表2所示,第一个因子的方差贡献率为45%,故可认为本文所使用的数据不存在严重的同源偏差。

表2 Harman单因子检验的因子分析

(二)观测变量的描述性统计

观测变量的描述性统计结果如表3所示,绝大多数观测变量的平均值都小于3,说明无论对于组织部门在经济责任审计中的参与程度还是其对经济责任审计成果的认同和运用程度,受访者均认为处于较低的水平。各观测变量的峰度和偏度绝对值均小于3且峰度绝对值小于10,可以认为数据满足正态分布要求[41]。因此,描述性统计结果表明,可采用最大似然估计法进行统计分析。

表3观测变量描述性统计

注:正向项目按原始得分统计,反向项目按正向化后的得分统计,正向化后得分=6-反向题得分。

(三)潜变量相关性分析以及信度和效度检验

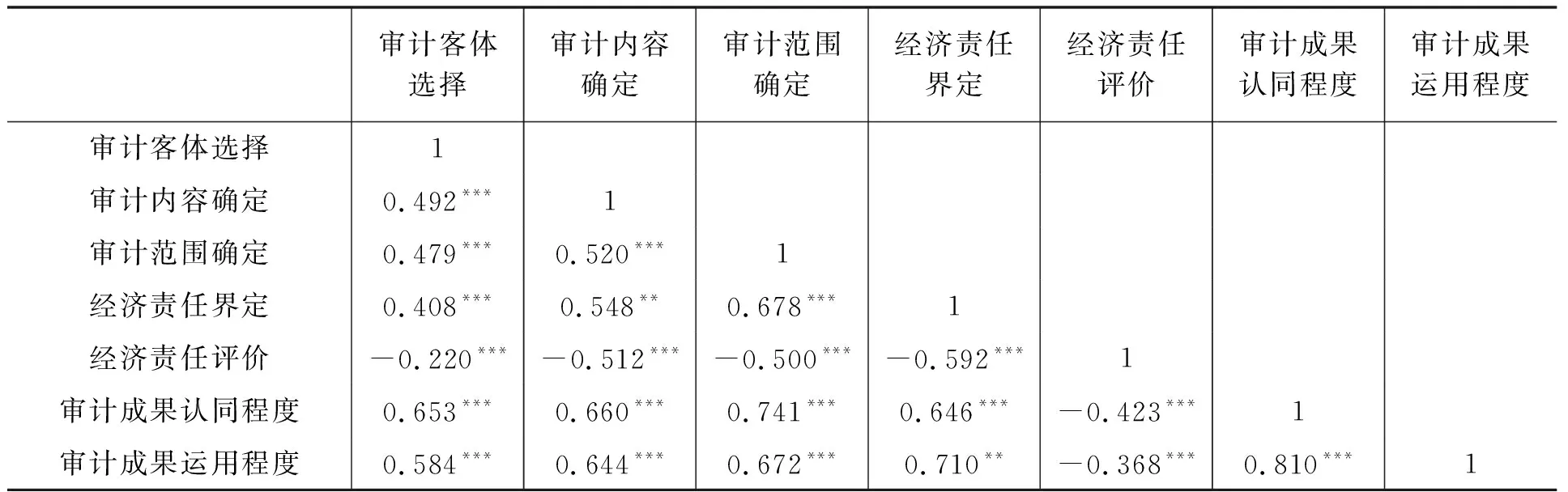

在对模型整体信度和效度进行分析之前,本文利用AMOS17.0软件分别对外因潜变量和内因潜变量(包括其关联的观测变量)进行了验证性因子分析(CFA),以验证测量模型的有效性。验证性因子分析显示,C3-10、C3-12和C3-14这3个观测变量对于潜变量“经济责任评价”的标准化因子载荷小于0.5,根据Bogozzi等人[42]的相关建议,为提高模型整体拟合度,需删除这3个观测变量。依靠C3-11、C3-13和C3-15构建“经济责任评价”这一变量,验证性因子分析中所获得的潜变量相关性分析如表4所示。所有潜变量间均显著相关,外因潜变量和内因潜变量间的相关系数较大,初步表明了组织部门参与程度与其对经济责任审计成果的认同和运用可能存在正向相关关系。

表4潜变量间的相关系数表

注:***、**和*分别表示相关系数分别在1%、5%和10%的统计水平上显著,下同。

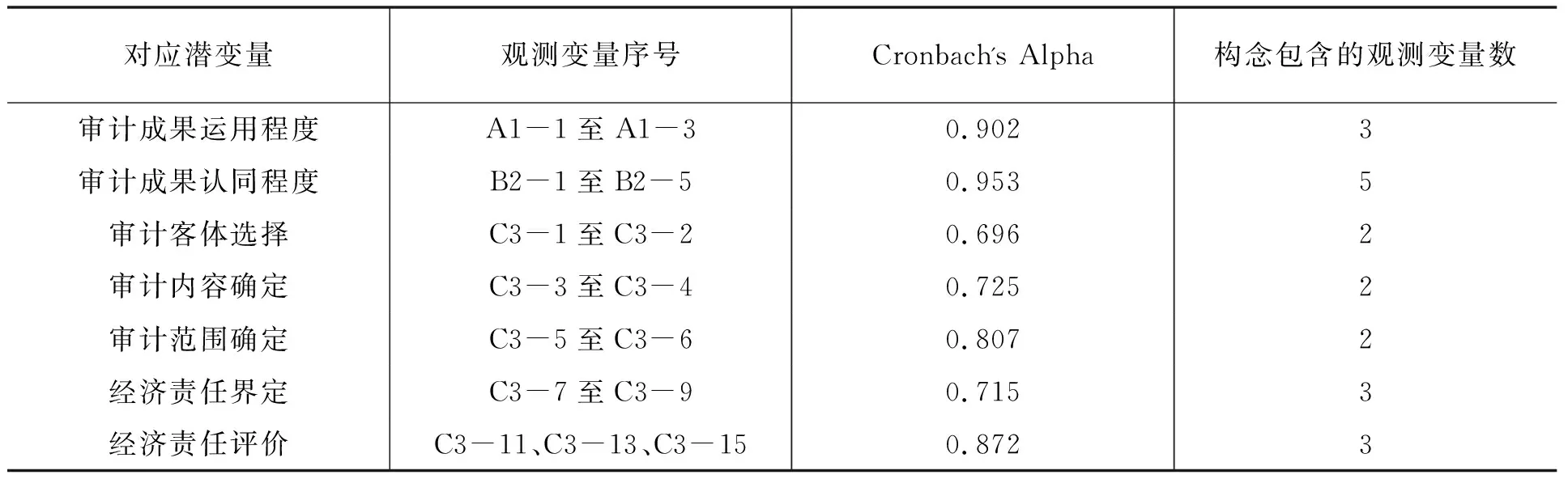

在删除部分观测变量后,本文对结构方程模型各构念的信度进行检验,信度检验采用内部一致性系数(Cronbach α)这一指标。若各构念的Cronbach α值均大于0.6,则表明因子具有较好的内在一致性[43]。由表5可以看出,本文设计的问卷量表信度较好。

表5信度检验

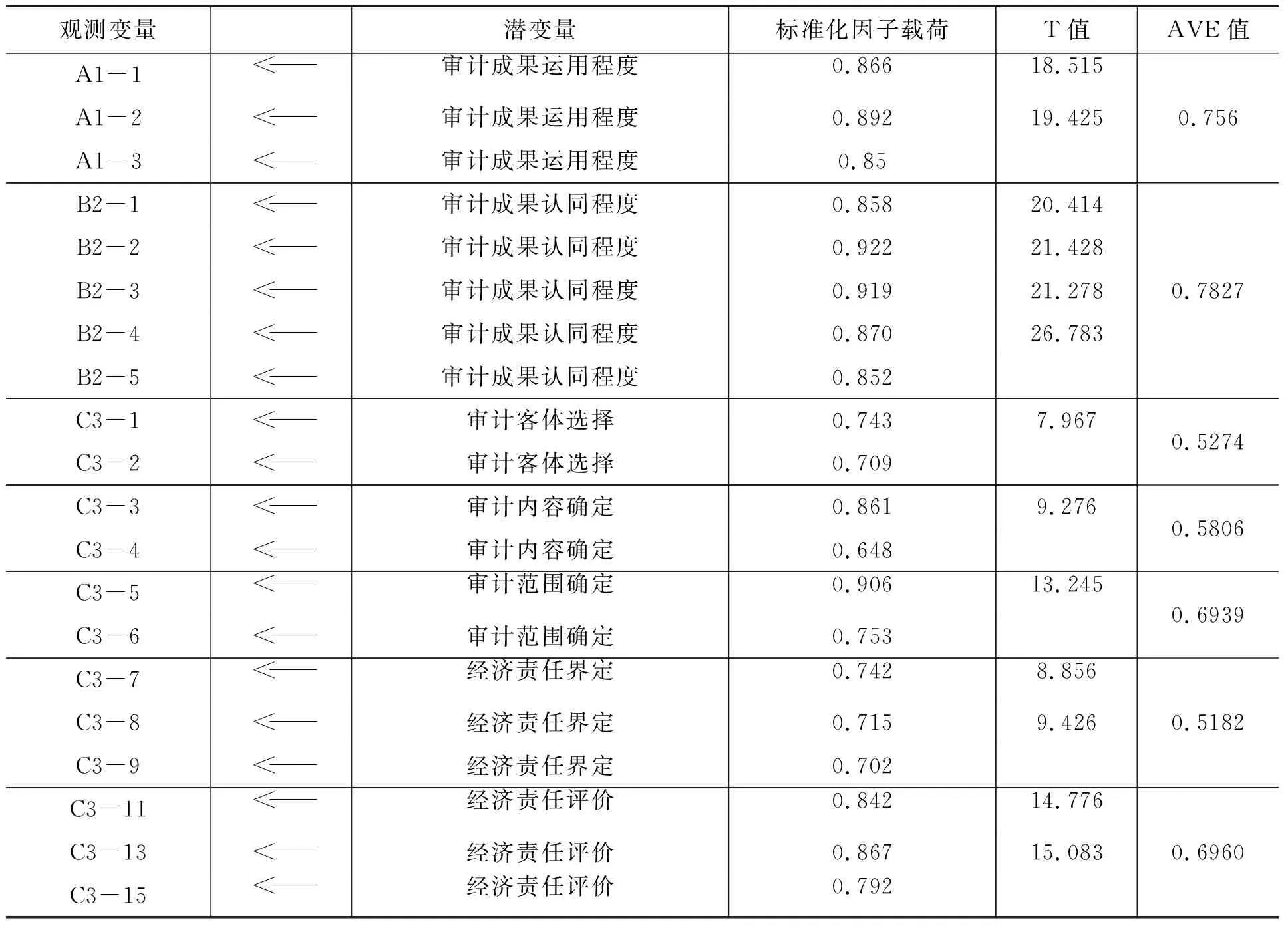

对模型的效度检验主要从聚合效度和区别效度两方面进行。对于聚合效度的检验,通过平均方差抽取量(Average Variance Extracted,AVE) 进行,根据Bagozzi等人[44]的相关研究,AVE值越大则测量误差越小,AVE值大于0.5,说明模型有较好的聚合效度。此外,还可用各观测变量因子载荷估计值的T检验值的大小评价聚合效度,若T值均大于2,则可认为模型具有较好的聚合效度[45]。本文各观测变量的标准化因子载荷及其T检验值如表6所示。由表6可知,各观测变量的标准化因子载荷均大于0.7,各构念的AVE值均大于0.5,T值均大于2,说明模型具有较好的聚合效度。

表6各路径因子载荷及聚合效度检验

对区别效度的检验本文采用将各潜变量所在构念的Cronbach α值同其和其他潜变量相关系数进行比较的方法进行检验,若各潜变量所在构念的Cronbach α值均大于与之有关的相关系数,则认为模型具有较好的区别效度[46]。观察表4和表5,尽管各潜变量间的相关系数较高,但均低于其Cronbach α值,故认为模型的区别效度较好。

(四)模型路径回归分析

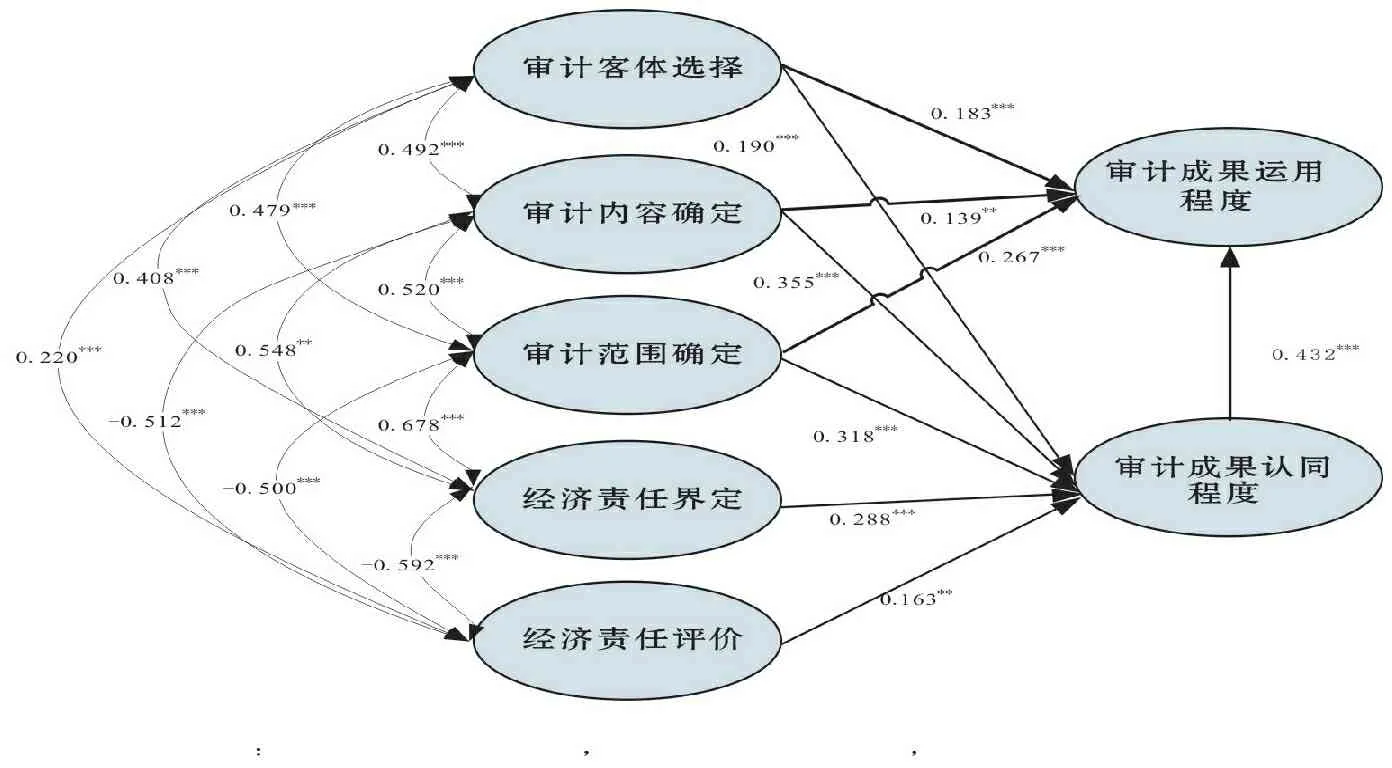

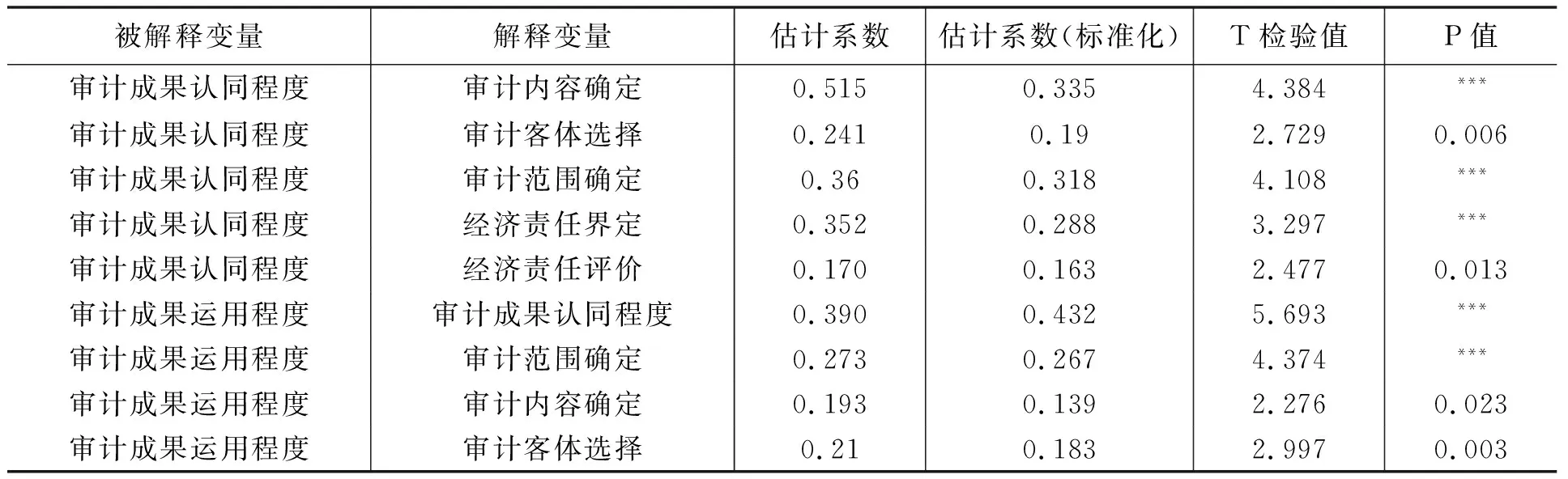

依照图5的模型设计,利用AMOS17.0软件和观测变量数据对模型相关参数进行估计,可以发现经济责任界定和经济责任评价对于审计成果运用程度的回归系数均无法在5%的统计水平上通过T检验。根据吴明隆[47]等人的建议,为提高模型拟合度,模型中应删去潜变量间估计系数无法在5%的统计水平上通过T检验的路径。最终的模型潜变量影响路径及相关参数如图6所示(图中单向箭头表示回归关系,双向箭头表示相关关系,星号表示系数的显著性水平),该模型的回归分析结果如表7所示,除经济责任评价外的4个外因潜变量均与审计成果认同程度显著正相关,经济责任评价在5%的显著性水平上同审计成果认同程度显著负相关(经济责任评价是反向测量值,负相关表明正相关),审计客体选择、审计内容确定、审计范围确定与审计成果运用程度均显著正相关,审计成果认同程度同审计成果运用程度在1%的显著性水平上正相关;此外,审计成果认同程度的标准化回归系数达到0.432,说明组织部门对审计成果越认同,则越有可能将审计成果转化为实际运用,组织部门对审计成果的认同程度对于审计成果的运用程度有重要影响。

图6潜变量实际影响路径及系数示意图

表7修正模型潜变量间路径的回归分析结果

注:P值为回归系数显著性水平。

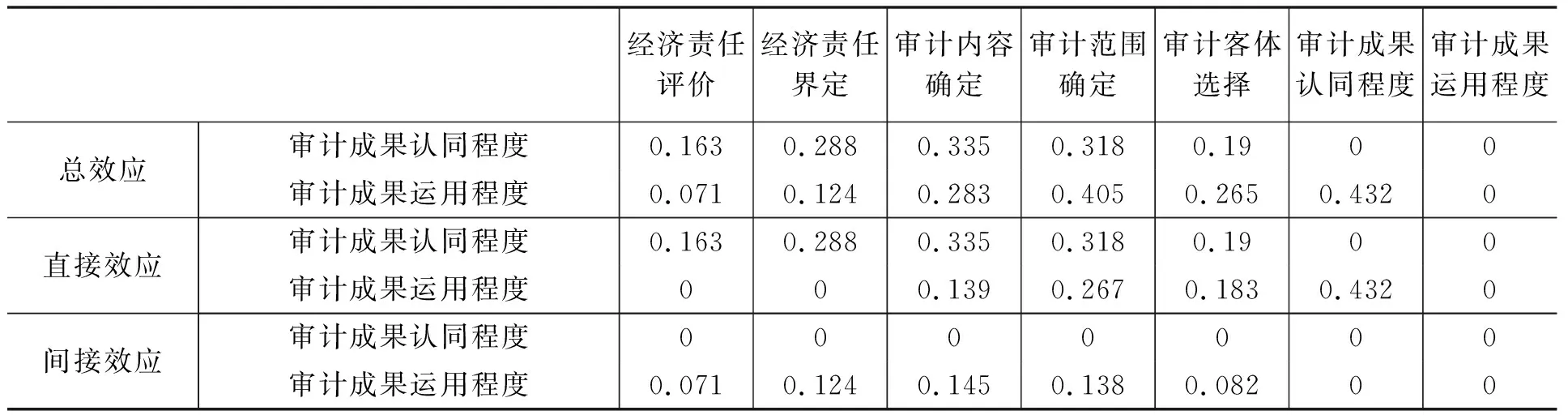

各外因潜变量对内因潜变量影响的总效应、直接效应及间接效应如表8所示。由表8可知,所有代表组织部门参与程度的外因潜变量均存在通过审计成果认同程度影响审计成果运用程度的间接效应,审计客体选择、审计内容确定、审计范围确定这3个外因潜变量存在直接影响审计成果运用程度的直接效应。至此,假设1a、假设1b、假设1c及假设2得以验证,假设1d和假设1e得到部分验证(经济责任界定和经济责任评价的参与程度只影响审计成果认同,而不影响其运用)。

表8修正路径模型效果分析表(系数标准化)

(五)模型拟合度检验

关于结构方程模型整体拟合度的统计检验方法和指标均较多,本文借鉴相关研究,选取部分绝对拟合指数、相对拟合指数及简约拟合指数对上文中修正后的结构方程模型的整体拟合度进行检验。绝对拟合指数中,RMSEA为渐进残差均方和平方根,为不需要基准线模型的绝对指标,其值越小,表明模型拟合越合理;GFI和AGFI分别为拟合优度指数和调整后的拟合优度指数,其值越大,表明模型与实际数据的拟合度越好。相对拟合指数中,NFI 为规范拟合指数,IFI 为增量拟合指数,CFI为比较拟合指数,其值越大,表明模型的相对拟合度越高。简约拟合指数中,选取模型卡方和自由度之比(NC)作为检验指标。当NC值小于1时,表明模型过度拟合;当1

表9路径分析模型拟合检验

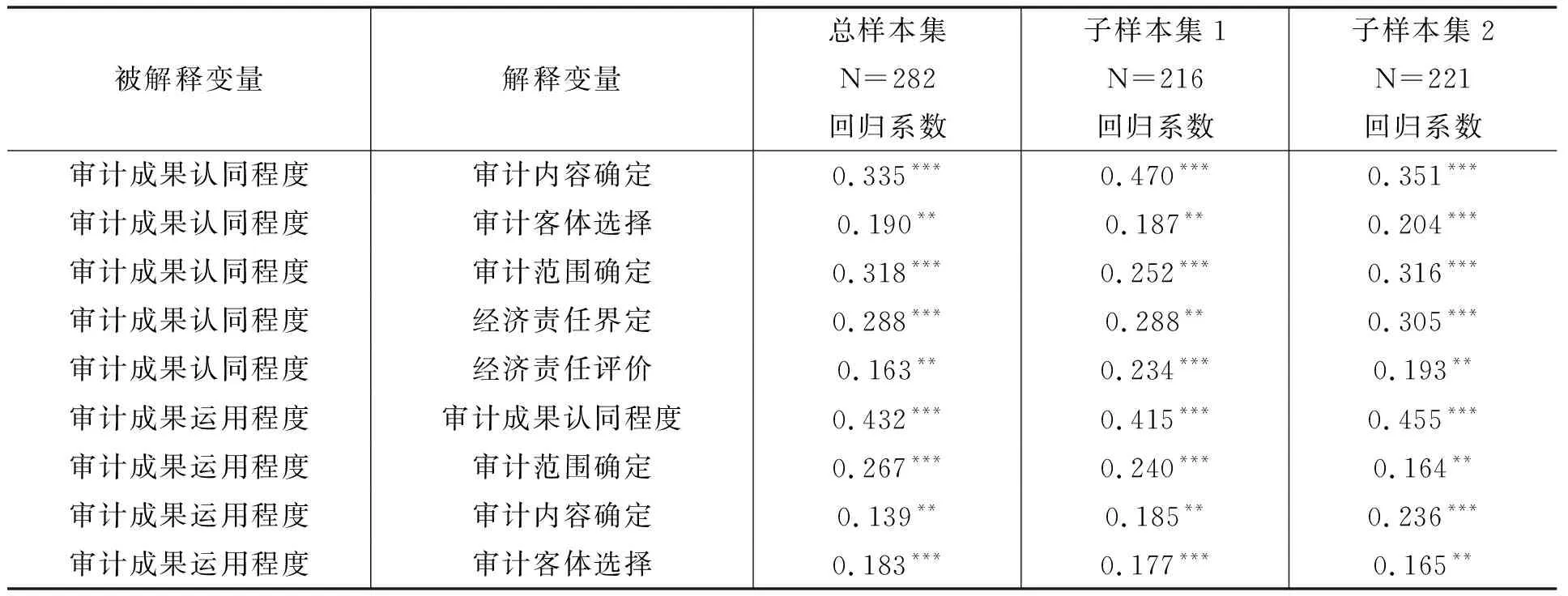

进一步地,为讨论本文结构方程模型结论的稳健性,又分别提取在审计机关工作超过5年人员的样本和主管(主审)及参加过经济责任审计人员的样本,命名为子样本集1和子样本集2,分别代入图6 的模型中进行分析,结果如表10所示,回归系数均具有显著性。对主管(主审)及参加过经济责任审计人员的样本进行分析时发现,相较于总体样本而言,各潜变量间的回归系数普遍提高了。由于这一群体对经济责任审计的体会更具体直观且判断更专业,故这一回归结果可进一步验证前述回归分析结论的稳健性,各外因潜变量均对审计成果认同程度有正向影响,审计客体选择、审计内容确定和审计范围确定这3个代表组织部门参与程度的外因潜变量对于审计成果运用程度有直接影响,审计成果认同程度直接影响审计成果运用程度。

表10各样本集路径回归分析结果

注:回归系数均为标准化后的值。

六、结论与启示

本文从建议接受理论、技术接受模型和顾客参与理论这几个不同的视角分析组织部门参与经济责任审计的关键环节对其认同和运用经济责任审计成果的影响,以及组织部门对于审计成果的认同程度和运用程度之间的关系,并利用地方审计机关人员问卷数据和结构方程模型对这一系列关系进行了检验。研究结果表明,组织部门在审计客体选择、审计内容确定、审计范围确定、经济责任界定及经济责任评价这5个环节参与程度的提高,能提高其对经济责任审计成果的认同程度;组织部门在审计客体选择、审计内容确定和审计范围确定这3个环节参与程度的提高对其运用审计成果有显著的正向影响;组织部门对审计成果认同程度的提高能够提高其对审计成果的运用程度。

本文的研究发现表明组织部门参与经济责任审计的关键环节对增强经济责任审计成果在干部管理监督中的运用具有重要作用,而实际情况却是,组织部门在经济责任审计的关键环节参与程度都较低甚至很低(见表3)。出现这种情况的可能原因主要有两个:一是组织部门缺乏参与的积极性,对于干部的管理监督,组织部门主要是使用审计机关查出的领导干部严重的违规及决策失误问题,并不依赖其他审计成果,更不依赖量化的经济责任评价。除了严重违规及决策失误问题之外,其他类型的经济责任审计成果并没有实质性价值,由于违规及决策失误问题有相对清晰的依据,并不需要组织部门的参与,因而组织部门没有积极性参与经济责任审计的关键环节。笔者认为,如果组织部门只是运用经济责任审计中发现的严重违规及决策失误问题,那么经济责任审计这种审计业务类型则没有必要存在,其他各种审计业务都可以针对发现的问题进行责任界定,确定领导干部在其中应承担责任的程度,没有必要再单独将经济责任审计独立出来。二是审计机关为了保持其独立性,不愿其他部门包括组织部门参与经济责任审计的关键环节。如果是这种原因,则是审计机关对审计独立性存在理解上的偏颇。独立性不是不与其他部门合作,而是要保持客观公正性。同时组织部门作为经济责任审计的委托人,按委托人的要求提供审计产品是审计的应有之义,只要审计机关在这个过程中保持了客观公正,就是保持了独立性。

基于以上分析,笔者认为,要改善经济责任审计在干部管理监督中的运用,需要组织部门和审计机关共同努力。一方面,组织部门应优化干部管理监督,对领导干部进行全面的考核评价,这可能引发对经济责任审计成果的全面、真实之需求;另一方面,审计机关应树立正确的独立性理念,积极与组织部门在经济责任审计的关键环节开展合作。本文的研究还有一个有趣的发现,即组织部门在经济责任界定和经济责任评价这两个环节的参与程度会直接影响其对经济责任审计成果的认同,但不直接影响组织部门对经济责任审计成果的运用,这个发现与本文的理论预期不完全一致。笔者认为从理论上难以解释这个结果,可能的原因是这两个变量的测量项目是在问卷的最后,受访者在填写这部分内容时或已失去耐心,没有进行认真思考就填写了问卷,所以数据质量有一定的缺陷。当然,也可能存在其他原因,这也是今后需探讨的一项内容。

猜你喜欢

党员干部之友(2022年3期)2022-11-21

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

小读者之友(2020年8期)2020-09-01

浙江工业大学学报(社会科学版)(2019年2期)2019-07-08

党的生活(江苏)(2018年3期)2018-11-23

群众(2018年5期)2018-04-17

照明工程学报(2017年6期)2018-01-10

中国卫生(2016年2期)2016-11-12

清风(2015年2期)2015-11-12