公司信息披露质量与传闻澄清公告效果

2019-03-08 01:37唐雪松

南开经济研究 2019年1期

林 雁 唐雪松 彭 情

一、引 言

市场传闻是各国资本市场中都存在的现象。由于强势有效的市场并不存在,因此,在资本市场中流动的信息都是真实信息、虚假信息与噪声的混合体(瞿林瑜,2004),上市公司的股价波动在很大程度上反映了这些信息之间的博弈过程。就市场传闻而言,不论是真实信息的不胫而走,还是仅仅空穴来风,在真相明了之前都会影响投资者的决策,由此对公司股价造成显著冲击(Liu 等,1990;Pound和Zeckhauser,1990;Ziveny等,1996;赵静梅等,2010)。2016年5月11日,我国股市传出传闻称证监会将“叫停”互联网金融等四个行业的跨界定增,由此导致当日相关板块收盘便大跌3%,有的个股受此传闻影响一度跌停,如恒信移动。5月12日,传闻阴云依然未散,沪指继续受此传闻拖累,并且一度跌破2800点①2016年5月14日搜狐证券报道:《股市脱“虚”:辟谣之前借跨界定增传闻挤泡沫》,网址:http://mt.sohu.com/ 20160514/n449449419.shtml。。有的公司甚至利用投资者的非理性故意释放传闻以吸引投资者注意,从而达到操纵股价的目的(Wirama 等,2017;Ma 等,2016)。可见,传闻对市场和公司价值的危害甚大。为了维护市场交易的公平有序,我国证监会早在1996年就发布了《上市公司发布澄清公告若干问题的通知》,规定上市公司面临公共传播媒介中的传闻时,有义务立即作出澄清。

理论而言,对市场传闻的监管要求上市公司在传闻出现后对其进行澄清或对投资者进行警示,一方面可以增加知情投资者数量,一方面可以缩短知情交易者相对于不知情交易者的信息优势时长,由此能够增进股价的有效性(Park,2016)。然而,一些研究表明,澄清公告对股价虽具有一定的“回复作用”(赵静梅等,2010),但总体上“澄而不清”。根据澄清公告对传闻是否认还是承认,可将澄清公告分为“否定式澄清公告”(后文称“否定式公告”)和“肯定式澄清公告”(后文称“肯定式公告”)。否定式公告一定程度上能够促进股价回调,对股价具有一定的“回复作用”(刘春林和张宁,2012;贾明等,2014),肯定式公告则将传闻从未经证实的消息转变为真实信息,从而使股价上升或者下降到一个新的水平。在这个过程中投资者会进一步获得异常收益,因此肯定式公告对股价具有“重估作用”。但是,由于市场中信息流众多,因此在考虑澄清公告对股价作用时,单纯考虑澄清公告与传闻这一对信息流是不够的,公司本身的信息披露状况也会对市场效率产生重要影响。唐雪松和林雁(2014)的研究表明,公司会计信息透明度的提升有利于抑制传闻的传播,有助于提升市场效率;徐寿福和徐龙炳(2015)的研究也表明公司信息披露质量的提高能够抑制市值高估公司的股价泡沫,从而纠正资本市场估值偏误。既然公司信息披露质量对市场效率具有重要作用,那么预期在澄清公告与传闻的博弈中,公司信息披露质量也会发挥出特定作用,影响最终的股价表现,从而既影响市场效率,也影响投资者的情绪和回报,与资本市场的健康运作息息相关。因此,探索公司信息披露质量对传闻澄清公告效果的影响具有重要意义,但遗憾的是,截止目前很少有学者对这一问题进行探讨。

基于此,本文以2010年至2013年深圳交易所所有A股上市公司为样本,手工搜集了样本期间深市公司发布的所有传闻澄清公告,研究了公司信息披露质量在澄清公告对股价影响过程中的作用。我们逐条判断澄清公告对传闻进行否认还是承认,将其分为否定式公告和肯定式公告,并根据公司披露澄清公告是否积极(即是否自传闻出现日起3日内披露②我们搜集的澄清公告中,有的公告明确提出了传闻出现的日期,我们以此日期作为传闻出现日。),将澄清公告分为积极披露公告和消极披露公告。

经研究,本文发现:(1)公司信息披露质量对澄清公告具有 “股价回复效应”,即公司信息披露质量越高,否定式公告对股价的回复作用越显著;(2)考虑澄清公告披露是否积极后发现,公司信息披露质量对澄清公告效果还具有“补充效应”,这种效应也主要体现在否定式公告方面,表现为公司信息披露质量越高,披露较为消极的否定式公告对股价的回复作用越显著;(3)进一步分析发现,信息披露质量较差的公司会显著地倾向于积极披露否定式公告,澄清假消息;而对于信息披露质量较高的公司,在澄清真消息或者假消息时一视同仁,没有刻意显示出更积极或更消极地澄清哪一方;(4)区分传闻性质后发现,公司信息披露质量促进否定式公告的股价回复效应主要体现在对负面传闻的澄清上,当传闻为负面消息时,信息披露质量越高,澄清公告回复股价的作用越显著;(5)区分传闻内容后发现,公司信息披露质量促进否定式公告的股价回复作用主要体现在财务类传闻上,相对于非财务类传闻,公司澄清财务类传闻时,信息披露质量越高,澄清公告回复股价的作用越显著。

相比以往的研究,本文的贡献在于:(1)本文首次将公司信息披露质量这一重要维度纳入澄清公告、传闻与股价波动的研究框架,证明了公司信息披露质量的提高有助于促进否定式澄清公告的股价回复作用,既从促进澄清公告效果的角度论证了公司信息披露质量对提升市场效率的重要作用,也对澄清公告相关研究具有重要拓展;(2)本文在考察澄清公告的效果中加入了澄清公告披露积极性的因素,证明了在澄清公告披露较为消极的情况下,公司信息披露质量的提升对澄清公告具有“补充效应”,由此为提升公司信息披露质量的有用性提供了进一步的证据;(3)本文同时考察了肯定式澄清公告和否定式澄清公告,也从正面传闻、负面传闻、财务类传闻和非财务类传闻等多角度考察了澄清公告的效果,有助于更为全面地认识澄清公告对股价的作用。

余文安排如下:第二部分为理论分析与假设演绎,第三部分为研究设计,第四部分为实证结果,最后是文章结论与启示。

二、理论分析与假设演绎

(一)回复效应假说与重估效应假说

根据对传闻进行否认或承认,我们将澄清公告分为否定式公告和肯定式公告。否定式公告能够促进股价回调,对股价有回复作用。刘春林和张宁(2012)从措辞的角度将否定式澄清公告分为“强否认”和“弱否认”两类,研究表明“强否认”的澄清公告有更为显著的澄清效果。贾明等(2014)按否定式公告是否提供了实质性证据将其分为“技术性澄清公告”和“名义性澄清公告”,研究认为前者比后者更能有效地回复股价。对于肯定式公告来说,它对传闻的内容进行了肯定,将市场传闻从噪声转变为市场中的真实信息。由此原本基于噪声的交易转变为基于信息的有效交易,因此,肯定式公告在促进股价整合信息的同时也促使投资者进一步获得异常收益。在此过程中,公司层面违规披露次数、停复牌策略等因素也会对澄清公告效果产生显著影响(刘春林和张宁,2012)。公司信息披露质量作为重要的公司特征之一,对公司价值和市场效率都有重要影响。研究表明,公司信息披露质量的提升有利于降低资本成本(Botosan和Plumlee,2002)、缓解信息不对称(Bailey 等,2006)、抑制股价泡沫、纠正市场估值偏误(Berkman等,2009;徐寿福和徐龙炳,2015)、降低传闻的传播,从而提升市场效率(唐雪松和林雁,2014);财务报告透明度的增加和质量的提升能够增强投资者信心,使其降低在投资过程中的跟风行为和对噪音的依赖(Khatun等,2016)。

既然提升公司信息披露质量能够有效纠正市场估值偏误,缓解上市公司市场价值对内在价值的偏离,那么可以预期,在澄清公告发布而影响股价的过程中,公司信息披露质量也会产生作用。当公司澄清公告为否定式公告时,信息披露质量的提升将有助于促进否定式公告对股价的回复作用,使得由于虚假传闻产生的异常收益回调,从而促使股价逐渐向原有的水平回归(回复效应);而当公司澄清公告为肯定式公告时,传闻得以证实,因此在传闻澄清之后,市场对这一信息的反应也会促使股价上升或者下降,从而达到一个新的相对合理的水平(重估效应)。由此,本文提出以下假设:

H1:公司信息披露质量越高,澄清公告对股价的回复作用越显著(回复效应假说);H2:公司信息披露质量越高,澄清公告对股价的重估作用越显著(重估效应假说)。

(二)补充效应假说

以上分析未考虑澄清公告披露的时机。对于披露时机,证监会仅规定上市公司面临传闻时应当及时披露,但并未详细说明“及时”是指几天之内。因此,上市公司可以根据自己的情况酌情选择发布澄清公告的时点。

对于信息披露的及时性,一些研究表明及时披露信息有利于限制内部人利用信息优势获取私人收益,降低交易成本、减轻信息不对称,因而信息披露越及时,越有用(Chambers和Penman,1984)。而且,较早发布的盈余公告市场反应显著大于延迟发布的盈余公告市场反应(Gilvoly和Palmon,1982;Chambers和Penman,1984;朱晓婷和杨世忠,2006),表明市场希望公司及时披露信息。

从以往研究来看,公司发布澄清公告对股价的回复作用并不明显,澄清公告澄而不清(赵静梅等,2010)。我们认为这可能是由于以往的学者并未考虑澄清公告披露是否积极这一因素所致。传闻传出后,公司可能在很短时间内发布澄清公告,不显著的回复作用可能是传闻和澄清公告两者效果相抵消的结果,而信息披露质量在澄清公告的澄清作用中可能存在补充效应,但这一效应在以往的研究中未能得到深入探讨。对披露较积极的公告来说,其披露会引起较强的市场反应,因此披露较积极的公告对股价影响较大,不需要依靠信息披露质量的股价调整作用即可完成传闻冲击股价之后对股价的回复或者重估,因此信息披露质量在其中所起的作用相对较弱,不会对披露较积极的澄清公告效果产生显著影响;而对于披露较消极的澄清公告来说,由于披露时点距传闻发布时点间隔相对较长,披露时市场的反应会相对较弱,此时披露否定式公告对股价的回复作用有限,因此需要依靠其他机制促进股价的调整,而公司信息披露质量就是这样一种重要机制。所以,当公司澄清公告披露较为消极的时候,公司信息披露质量在此时的信息流博弈过程中会发挥出较为重要的作用,能够显著促进澄清公告影响股价的效果。据此,本文提出以下假设:

H3:公司信息披露质量越高,对披露较消极的公告补充效应越强;

H3a:公司信息披露质量越高,披露较消极的否定式公告对股价的回复作用越显著;

H3b:公司信息披露质量越高,披露较消极的肯定式公告对股价的重估作用越显著。

三、研究设计

(一)样本与数据

本文从Wind数据库手工搜集了2010—2013年我国深市①由于《深圳交易所上市公司信息披露工作考核办法》仅针对深圳交易所上市的公司,因此本文的样本仅包括在深交所上市的公司。发布过传闻澄清公告的所有A股上市公司,并做了如下处理:(1)对公告进行逐条判断,剔除了名为“澄清公告”而内容并非澄清公告的公告;(2)同一个澄清公告针对多条传闻进行澄清的,我们将每则澄清公告单独作为一条样本;(3)剔除财务数据、公司治理等数据缺失的样本;(4)剔除样本期间深交所信息披露评级缺失的样本,最终得到664条公司-年度观测值作为本文的研究样本。

为剔除极端值的影响,我们对连续变量进行了上下1%的Winsorize处理。本文的财务数据、公司治理数据、股票交易数据来源于CSMAR和RESSET数据库。

(二)模型设计与变量定义

本文采用事件研究法进行研究。首先设计模型(1)用于检验H1、H2、H3a和H3b:

本文将澄清公告公布日作为事件日,即t=0,为使结果稳健,本文选取公告日前后三天(-3,3)和公告日当天至公告日后第三天(0,3)事件窗,分别计算两个窗口内的累计异常收益。

对于正常回报率,我们选取的估计窗为(-100,-10)。参考唐雪松和马如静(2009)的做法,我们运用市场模型对事件窗内每一天的异常回报率ARi,j,t(Abnormal Return)进行估计,具体过程如下。

我们首先用市场模型,即模型(2),估计模型中的α和β:

其中Ri,t为公司i第t天的考虑现金分红的日个股回报率,Rm,t是第t天市场日回报率。之后,我们将模型(2)中估计得到的α和β代入模型(3),以估计出公司i第t日的正常回报率:

之后,我们将上述模型得到的结果代入模型(4),即可计算出异常回报率AR:

累计异常回报率(CAR)即为事件窗(0,3)和(-3,3)期间内各股AR的合计值。

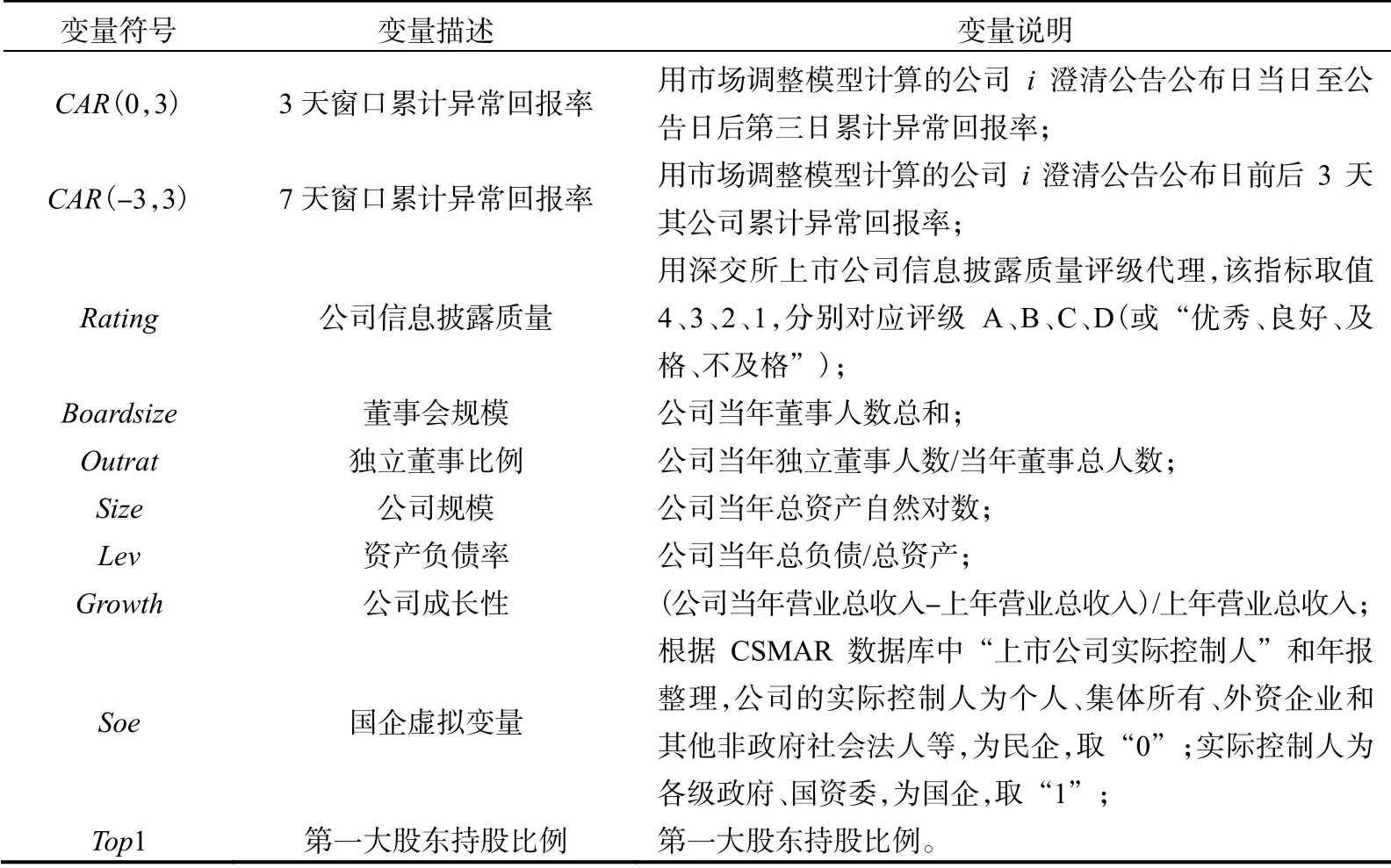

模型(1)中的解释变量为公司i第t年的信息披露质量(Ratingi,t)。参考胡奕明和唐松莲(2007)、杜兴强和周泽将(2010)、谭劲松等(2010)的研究,本文采用《深圳交易所上市公司信息披露工作考核办法》对其上市公司信息披露状况进行的评级结果,对信息披露质量(Rating)赋值为4、3、2、1,分别对应A、B、C、D(2010年度以前为“优秀、良好、及格、不及格”)四个等级。

控制变量包括资产规模(Size)、总资产收益率(Roa)、销售增长率(Growth)、资产负债率(Lev)、董事会规模(Boardsize)、独立董事比率(Outrat)、国有企业虚拟变量(Soe)、第一大股东持股比例(Top1),对年度和行业固定效应也进行了控制。具体变量定义见表1。

在检验H1和H2时,我们将样本分为“否定式公告”和“肯定式公告”两组样本,运用OLS对模型(1)进行回归估计。在检验H3a和H3b时,我们根据数据结构,发现样本公司的传闻日期与澄清公告日期之间的间隔以3天为较明显的分界点,3天以内(含3天)公布澄清公告的样本有185条,多数公司集中于3天之后披露,这一区间内的样本共375条。因此,我们将传闻出现后3天及以内发布澄清公告的样本划分为“澄清较积极的样本”,而把传闻出现3天后才发布澄清公告样本划分为“澄清较消极的样本”,然后运用OLS对模型(1)进行估计。

表1 变量名称及解释

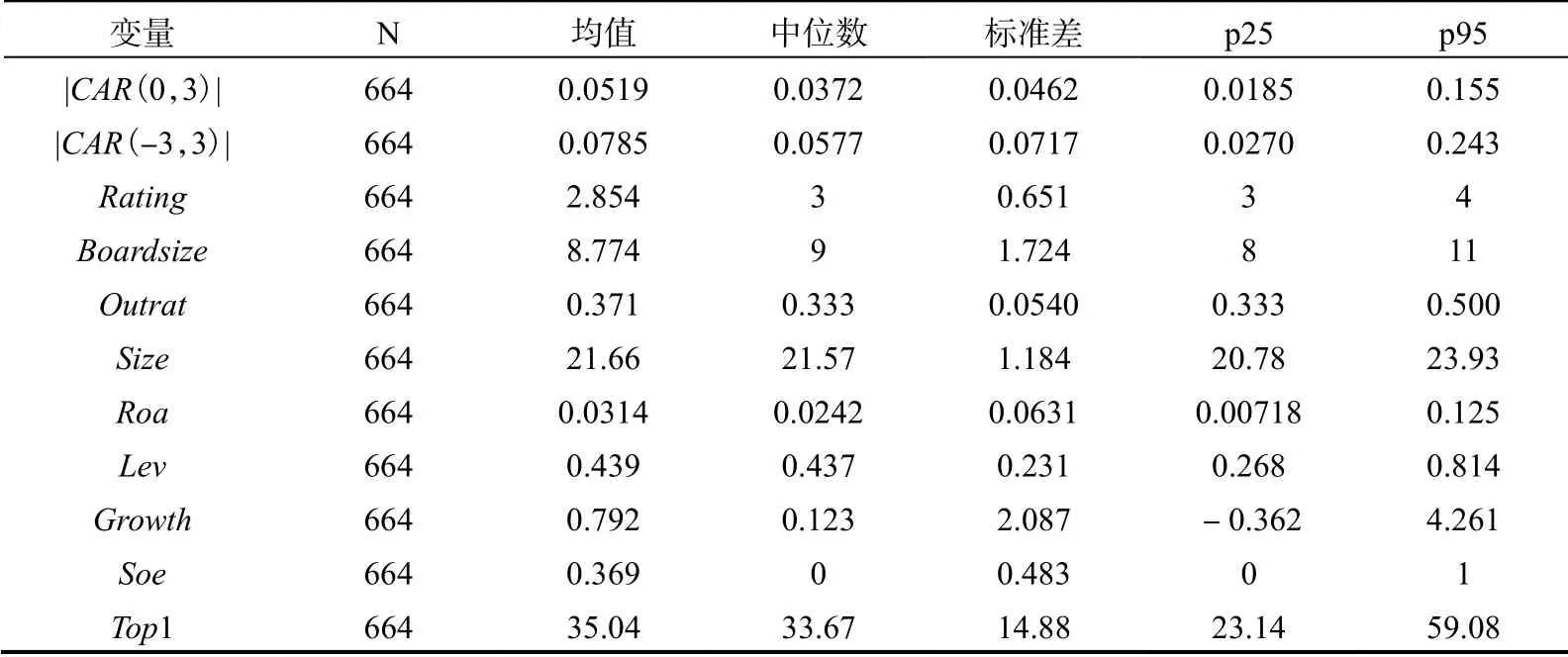

(三)变量描述性统计

表2报告了主要变量的描述性统计结果。表2中数据显示,在澄清公告公布后3天内和公布前后3天内,公司累计异常收益率的绝对值均值为7.85%,中位数为5.77%,表明样本公司在澄清公告公布前后,由于传闻造成的异常收益仍然存在;公司信息披露质量(Rating)的中位数为3,表明半数以上的样本公司评级都至少为B,而5%的公司信息披露评级为A(p95=4)。

表2 主要变量描述性统计

主要变量的Pearson相关系数矩阵显示公司信息披露质量(Rating)与CAR(0,3)和CAR(-3,3)绝对值的相关系数都显著为负,表明信息披露质量越高,澄清公告对股价的回复作用越显著,初步符合我们的预期。大多数变量的相关系数都小于0.5,表明不存在严重的共线性问题。由于版面问题,相关系数表未列出。

四、实证结果

(一)H1、H2的实证检验

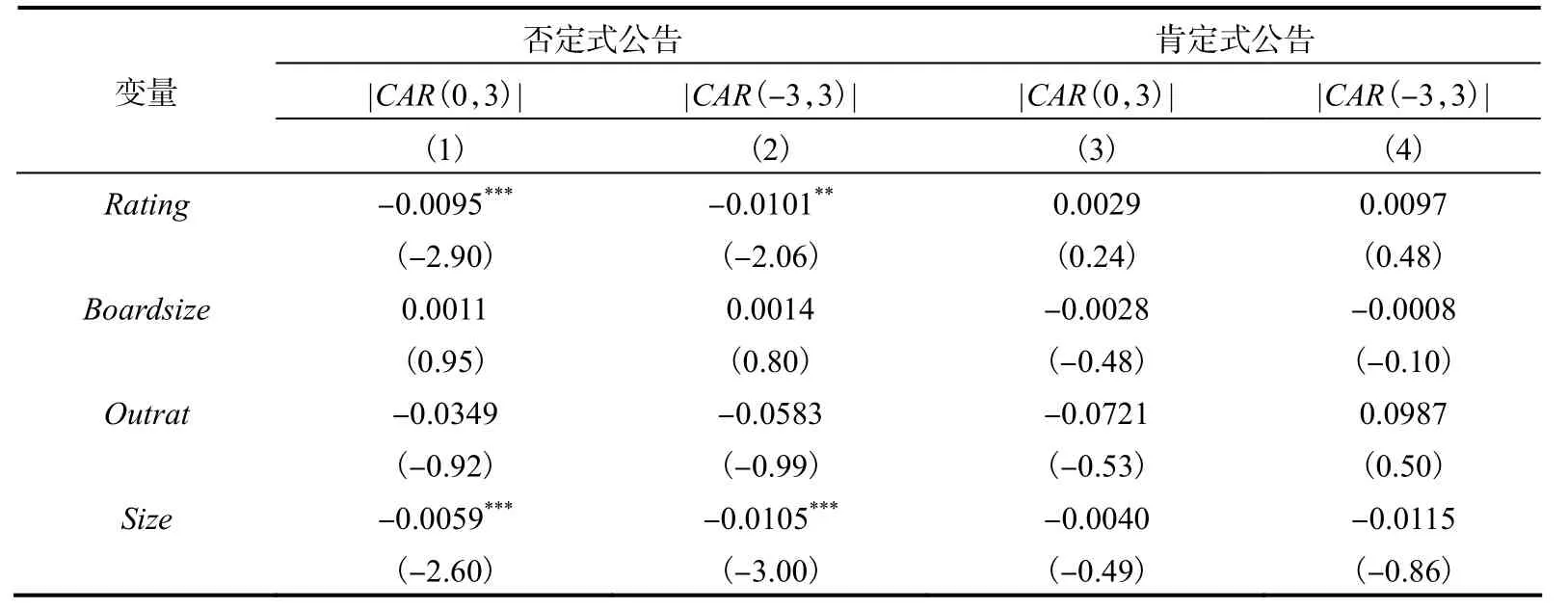

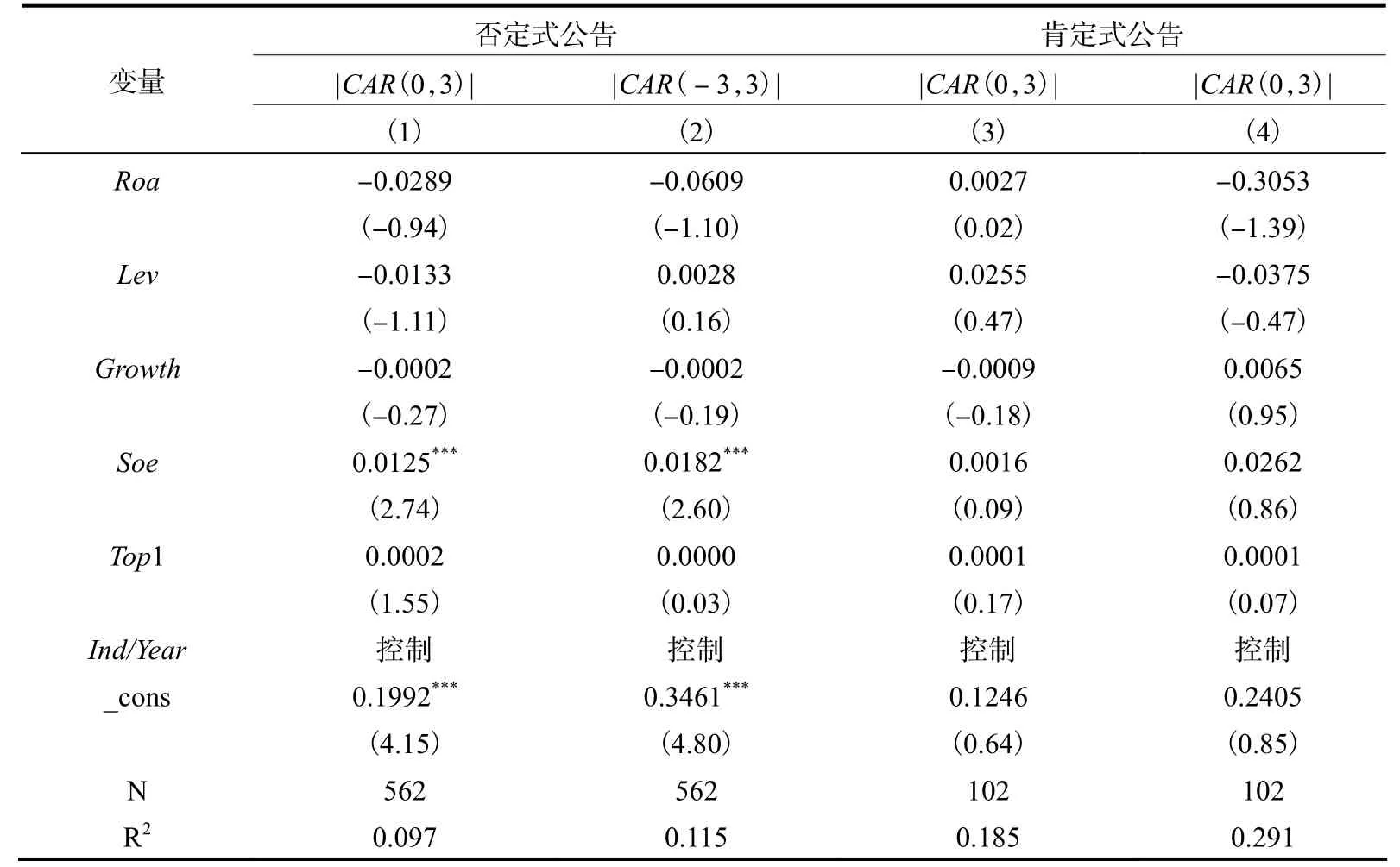

表3报告了运用模型(1)对H1和H2进行回归检验的结果。第(1)列和第(2)列为对H1的回归检验结果。表3数据显示,对于否定式公告样本,公司信息披露质量(Rating)对两个窗口内CAR绝对值的回归系数分别在1%和5%的水平上显著为负(t值分别为-2.09和-2.06),表明随着公司信息披露质量的提升,否定式公告对由于传闻造成的公司股价波动的回复效果也随之提升,这与我们的H1预期相符。

控制变量方面,公司规模越大,窗口内的累计异常收益越低;国有企业窗口期内的累计异常收益显著高于非国有企业,这可能是由于规模较大的公司和国有控股的公司所发布的信息更容易获得市场信任,因而其澄清公告对公司价值的回复作用更强。

表3中第(3)列和第(4)列为运用肯定式公告样本进行回归的结果,即对H2的回归检验结果。可见,在两个窗口期内,公司信息披露质量(Rating)的回归系数都为正,但并不显著,表明对于肯定式澄清公告来说,信息披露质量对澄清公告影响股价重估的过程没有显著影响,H2未能得到支持。我们认为这可能是由于我国资本市场的不完备使得市场传闻包含“内部人”所泄露的真实内幕信息,由此造成市场投资者对包含真实信息的传闻反应不足(Yang和Luo,2014);另外,由于我国投资者受传统文化影响对市场传闻形成了“宁可信其有”的态度(赵静梅等,2010),使得投资者先验地认为传闻“可能是真的”,这种先验认知使得肯定式澄清公告的披露并未向投资者提供增量信息,从而造成市场对这类公告反应不足,故结果不显著。

表3 H1、H2的回归结果

续表3

(二)H3a和H3b的回归检验

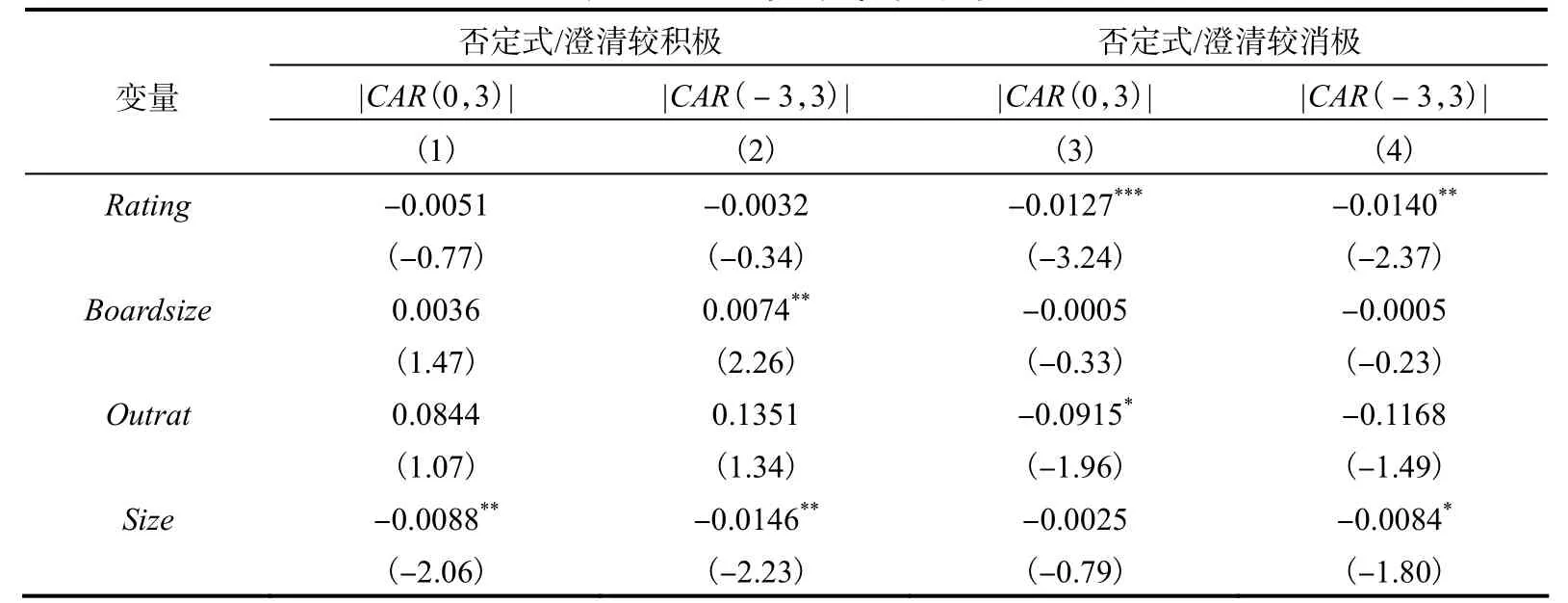

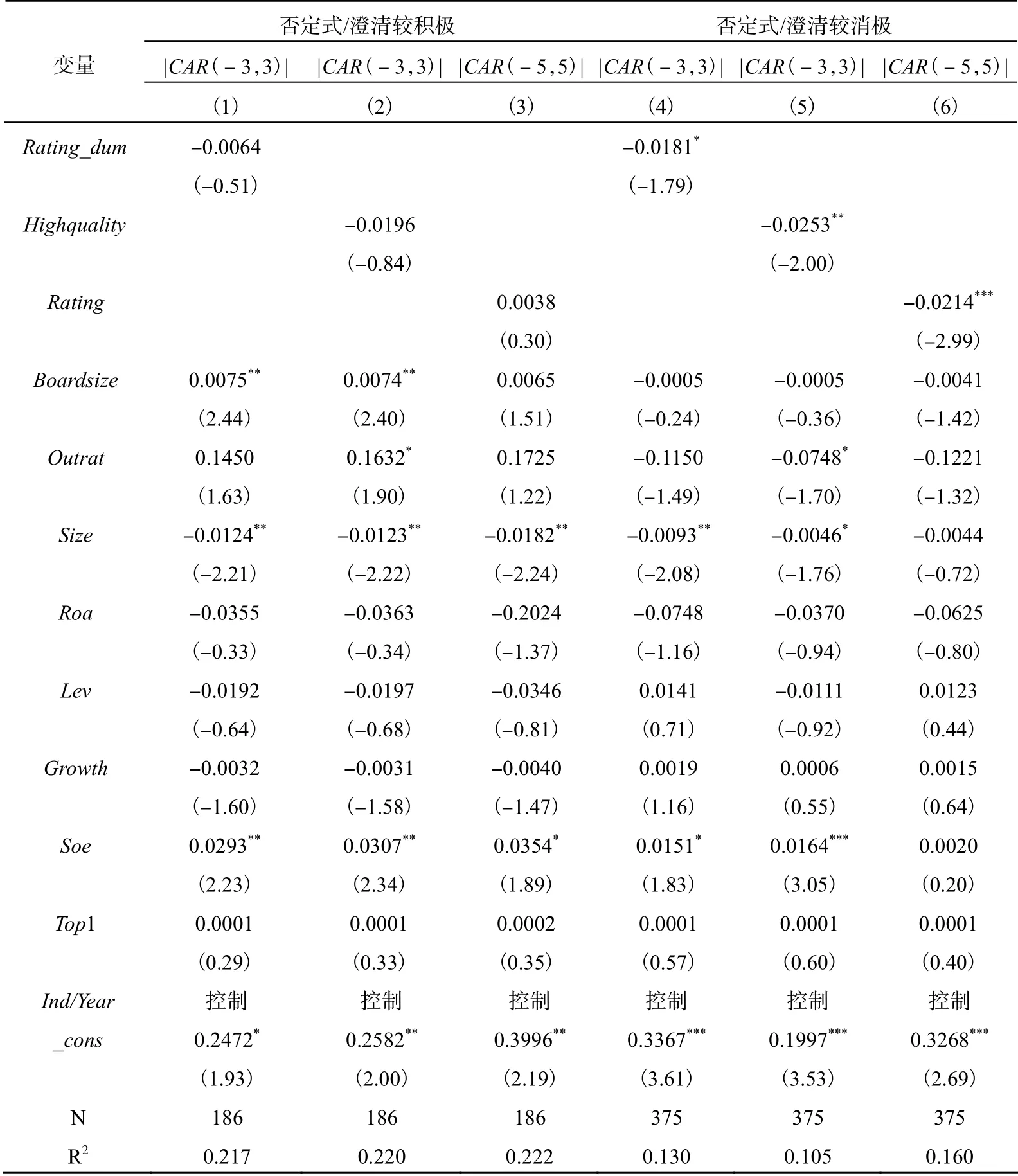

表4报告了运用模型(1)对H3a进行回归检验的结果。其第(1)列和第(2)列的结果显示,公司信息披露质量(Rating)的回归系数为负,但统计上并不显著;而第(3)列和第(4)列的结果则显示,变量Rating的回归系数分别在1%和5%的水平上显著为负。这表明对否定式公告而言,公司信息披露质量增强澄清公告对股价回复作用的效应仅在公司披露澄清公告不太积极的时候显著,说明信息披露质量的提升对澄清公告的股价回复作用具有补充效应,由此证实了H3a。

表4 H3a的回归检验结果

续表4

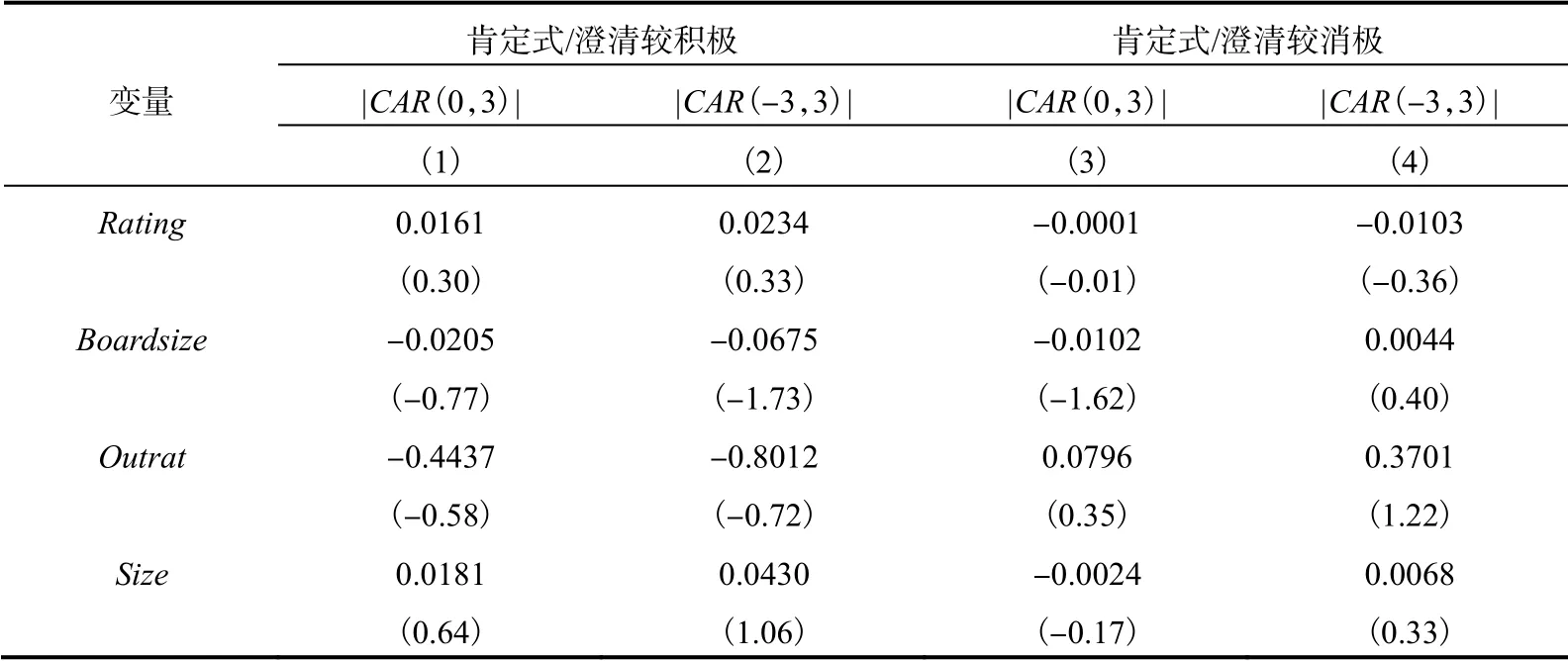

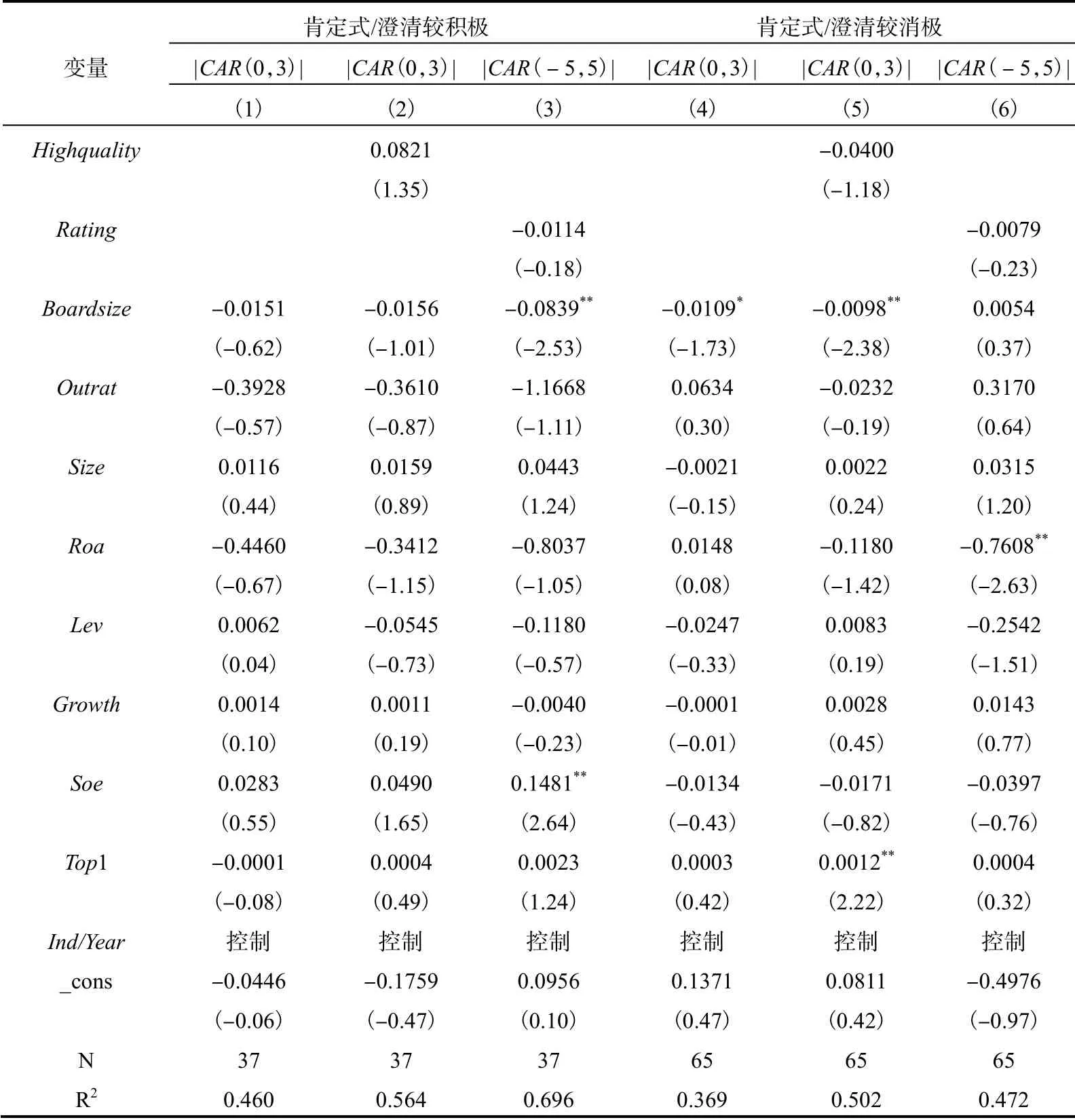

表5报告了运用模型(1)对H3b进行回归检验的结果。结果显示,其第(1)列到第(4)列解释变量公司信息披露质量(Rating)的系数均不显著,表明对于肯定式公告来说,不论积极消极,公司信息披露质量对于澄清公告的效果都没有明显影响。因此,未能支持H3b。

以上分析结果综合表明,公司信息披露质量对消极披露的澄清公告的补充效应主要体现在否定式公告方面。

表5 H3b的回归检验结果

续表5

(三)稳健性检验

1.信息披露质量变量替换

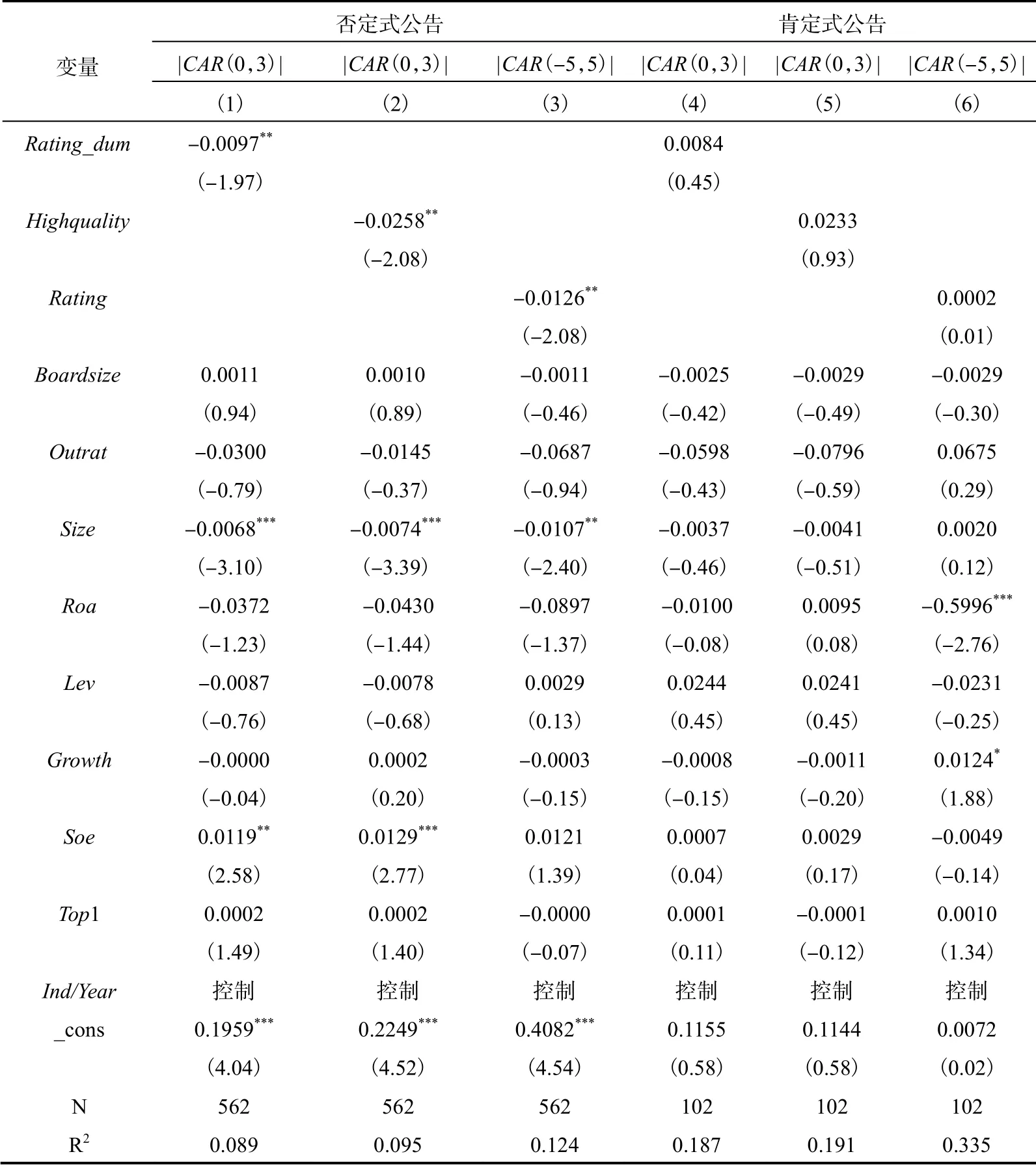

上文运用连续赋值变量检验了不同澄清公告类型下信息披露质量对于澄清公告回复股价作用的影响。为了使结果稳健,本文首先运用虚拟变量“是否高信息披露质量虚拟变量(Rating_dum)”替代上文中的公司信息披露质量(Rating)重新对模型(1)进行回归。具体地,当上市公司信息披露评级为A或B(“优秀”或 “良好”)时,该变量取“1”,否则取“0”。其他变量及变量定义与前文一致。运用虚拟变量(Rating_dum)作为解释变量对H1、H2、H3的检验结果如表6、表7和表8所示。可见,其结果与前文表3至表5一致,表明结论较为稳健。

另外,参考夏利军和鹿小楠(2005)以及伊志宏等(2010)的做法,我们运用上市公司是否被违规处罚作为信息披露质量的代理,设置虚拟变量“是否高信息披露质量(Highquality)”,当公司当年由于信息披露违规而受到证监会、交易所、财政部等机构的处罚,该变量取“0”,否则取“1”。运用虚拟变量替换信息披露质量(Rating)进行回归的结果如表6至表8中第(2)列和第(5)列所示。结果与表3至表5一致,表明本文主要结论稳健。

2.事件窗替换

上文中,我们选取计算累计异常收益率的事件窗为(0,3)和(-3,3),由于我国资本市场中内幕消息泄露问题较为严重,在澄清公告正式公布于媒体前可能存在消息泄露问题,因此,我们将累计异常收益率的事件窗延长为(-5,5),重新运用模型(2)~(4)计算澄清公告公布日前后5天窗口期内的累计异常收益率,并以上文的公司信息披露质量(Rating)作为解释变量重新对模型(1)进行估计,结果见表6、表7和表8第(3)列和第(6)列。其结果表明本文主要结论没有受到事件窗长短的影响,较为稳健。

表6 H1、H2的稳健性检验

表7 H3a的稳健性检验

表8 H3b的稳健性检验

续表8

3.区分披露积极程度的稳健性检验

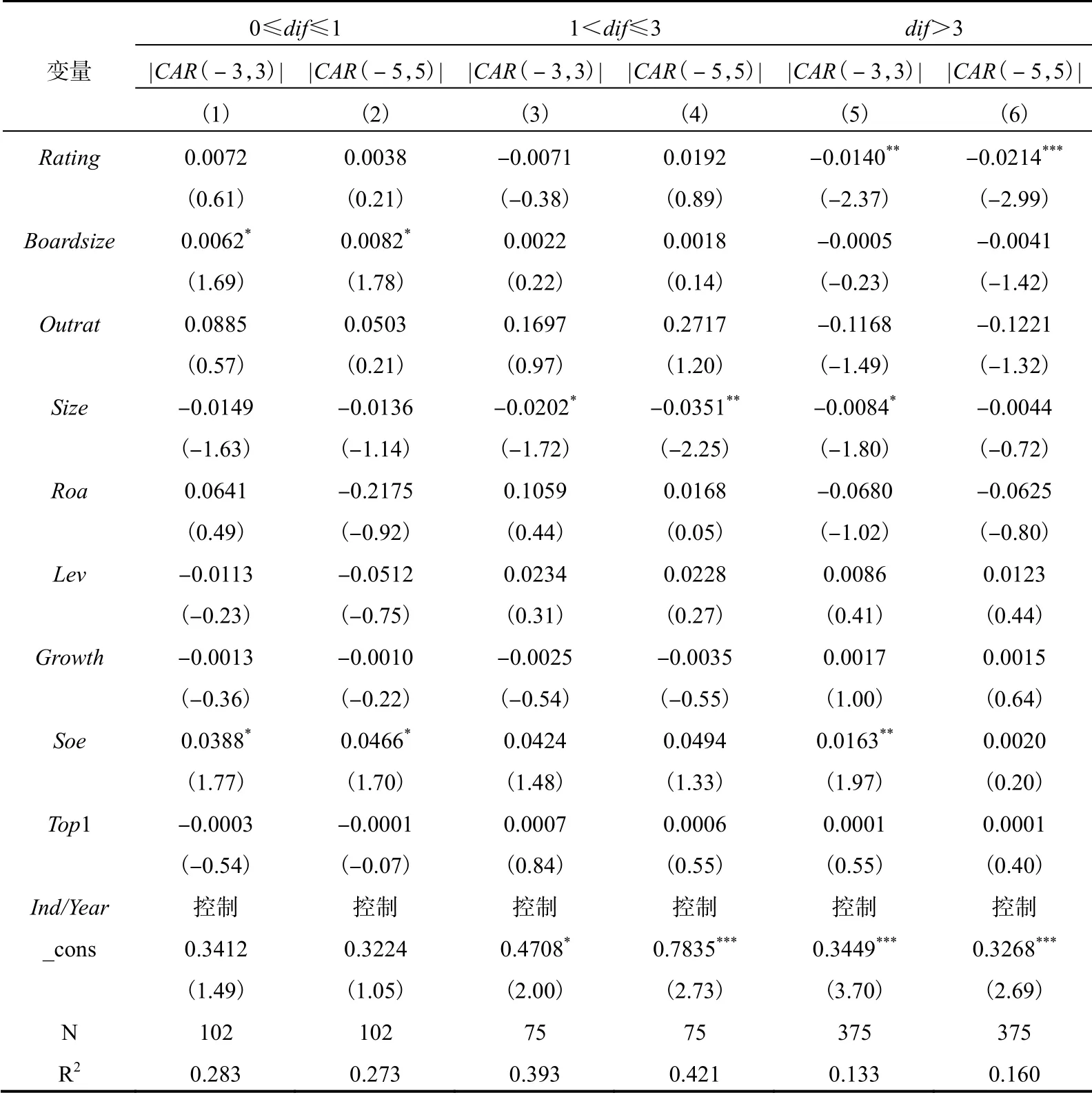

我们进一步区分样本公司发布澄清公告的积极程度,重新进行H3补充效应的检验。按照公布澄清公告日与传闻出现日之间的时差天数(dif)将样本重新分为时差为1天之内(含1天)、时差为3天之内(含3天)和时差大于3天三组,重新进行检验,结果见表9①由于研究补充效应部分的肯定式公告样本较少,再进行细分无法进行回归检验,故我们仅针对否定式公告进行了披露积极性的检验。。

表9中数据显示,在(-3,3)和(-5,5)两个事件窗的设定下,信息披露质量(Rating)的系数在前两个分组回归中均不显著,仅在时差大于3天的样本组中显著为负,这也再次印证了我们的结论:对否定式公告而言,公司信息披露质量增强澄清公告对股价回复作用的效应仅在公司披露澄清公告不太积极的时候显著,即信息披露质量对澄清公告的股价回复作用具有补充效应。

表9 否定式公告披露积极程度与信息披露质量的检验

五、进一步分析

(一)披露积极性、公司信息披露质量与澄清公告类型

上文分析表明,公司信息披露质量确实是影响传闻澄清公告作用于股价的重要因素,其影响主要表现为“股价回复效应”;考虑公司披露澄清公告是否积极后,发现公司信息披露质量对澄清公告影响股价的作用还具有“补充效应”。既然公司披露澄清公告积极性会影响公司信息披露质量对澄清公告效果的作用,那么,从另一个角度来考虑,信息披露质量不同的公司是否在披露澄清公告的积极性上有所差异?谁更倾向于积极披露?是倾向于积极披露否定式公告还是肯定式公告?

为考察以上问题,我们设定模型(5):

其中,被变量(ifintime)为公司i在第t年第j日发布的澄清公告是否积极披露虚拟变量,“是否积极”的概念与前文一致,积极披露时该变量(ifintime)取“1”,否则取“0”;解释变量(Trueornot)为“传闻是否为真”虚拟变量,当公司发布的澄清公告为肯定式公告时,该变量取“1”,否则取“0”。控制变量与前文一致。

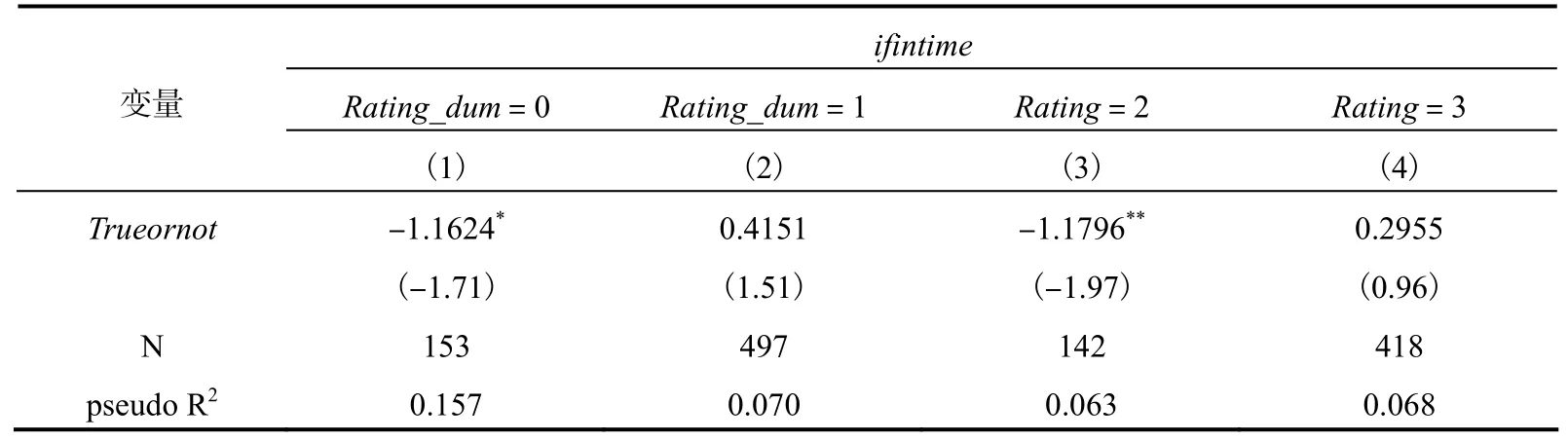

进一步,我们将样本分为“公司信息披露质量较高组”和“公司信息披露质量较低组”,并用Logit模型对模型(5)进行分组回归。为使结果稳健,我们在区分“公司信息披露质量较高组”和“公司信息披露质量较低组”时采用了两个指标,第一个是前文中运用的“是否高信息披露质量”虚拟变量(Rating_dum),第二个是我们主回归中所用的变量“公司信息披露质量(Rating)”。由于样本中深交所评级极好的(得分为“A”或者“优秀”)的公司和评级极差(得分为“D”或“不及格”)的极端样本较少,因此我们剔除了这两部分样本,将“公司信息披露质量(Rating)”取值为“2”的样本作为“公司信息披露质量较低组”,将其取值为“3”的样本作为“公司信息披露质量较高组”。其结果见表10所示。

表10 披露积极性、公司信息披露质量与澄清公告类型的回归结果① 限于篇幅,进一步分析中的表格控制变量均未列出,感兴趣的读者可扫描本文二维码获取附录,查看完整表格,后表同。

表10的数据显示,第(1)列和第(3)列中,“传闻是否为真(Trueornot)”虚拟变量的系数分别在10%和5%的水平上显著为负,而第(2)列和第(4)列中,该变量的系数并不显著。以上结果表明,信息披露质量较差的公司会显著地倾向于积极披露否定式公告,尽快澄清假消息;而信息披露质量较高的公司对真消息和假消息的澄清不存在偏颇。我们认为,这可能是因为信息披露质量较高的公司在对传闻进行澄清时会一视同仁地进行积极澄清,不会特别积极地去澄清哪一类传闻;信息披露质量较差的公司本身在投资者中的认可度较低,一旦牵涉负面传闻,其在投资者心目中的形象必将再次打折,因此,为防止虚假传闻对其股价造成负面冲击,信息披露质量较低的公司必然对假消息更为敏感,迅速澄清的动机也更强。

(二)公司信息披露质量、传闻性质与澄清公告效果

以上分析表明,公司信息披露质量影响澄清公告的作用主要表现为“股价回复效应”,“股价重估效应”并不显著。但是,市场中的传闻有好消息和坏消息之分,两种传闻对股价的冲击效应并不一样,而且面对不同传闻,澄清公告对股价的作用也不尽一致。例如,贾明等(2014)研究发现,当传闻是好消息时,澄清公告对股价具有显著作用,但对于坏消息传闻,澄清公告对股价无显著作用。由此我们预期,在面对不同传闻时,公司信息披露质量对澄清公告回复股价的作用也有所不同。

为检验以上预期,我们首先对针对正面传闻和负面传闻进行澄清的公告在不同窗口期内的CAR值是否显著异于零进行了t检验,结果如表11所示。从表11中数据可见,对正面传闻来说,CAR均值从(-1,1)窗口内的3.66%下降到(0,5)窗口内的0.54%;而负面传闻则恰好相反,CAR均值在(-1,1)窗口内为-0.98%,而在(0,5)的窗口内则变为-1.48%,表明澄清公告日后负面传闻而带来的异常收益的绝对值并未消减,反而有所增加。

以上结果表明,澄清公告对正面传闻具有一定的澄清效果,但对于负面传闻,不仅没有明显的澄清效果,反而还加剧了负面传闻对公司股价的冲击,这与赵静梅等(2010)、贾明等(2014)等学者的研究结论一致。

表11 正、负传闻澄清公告CAR均值t检验

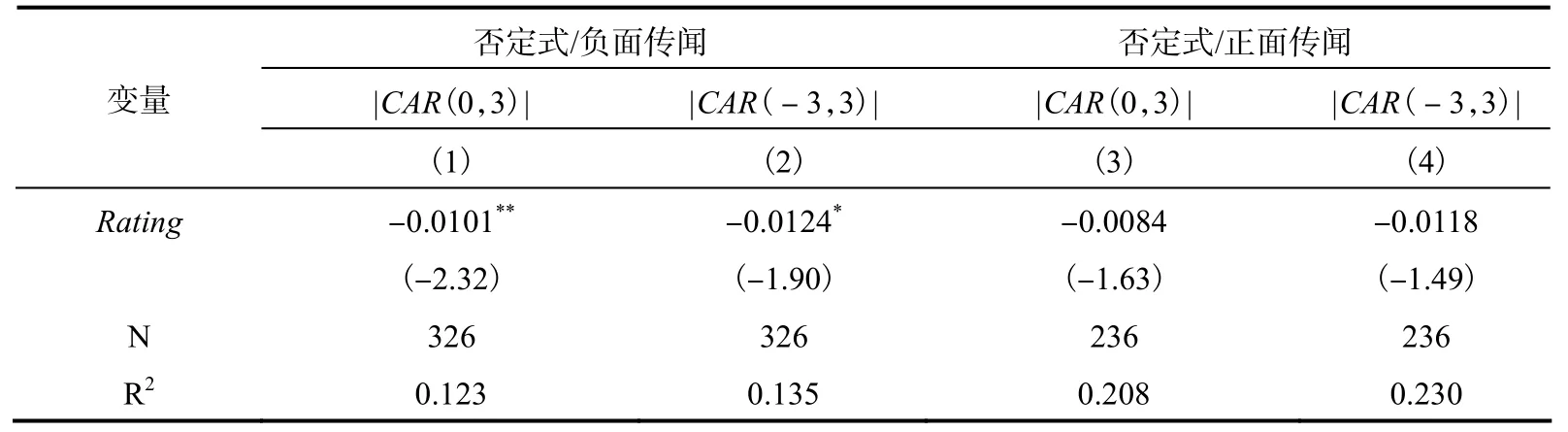

进一步,我们将否定式公告的样本根据被澄清的传闻是正面还是负面区分为“否定式/正面传闻”和“否定式/负面传闻”两个子样本,重新对模型(1)进行回归估计,结果如表12所示。表12中数据显示,公司信息披露质量促进澄清公告对公司股价的回复效应主要体现在对负面传闻的澄清过程中,而在对正面传闻的澄清过程中没有显著影响。

表12 公司信息披露质量、传闻性质与否定式公告效果的回归检验结果

(三)公司信息披露质量、传闻内容与澄清公告效果

上文分析尚未考虑传闻所涉及的内容这一因素。

由于公司财务信息是投资者进行投资决策的重要依据,因此涉及公司财务方面的信息会受到投资者的重点关注。我国资本市场中涉及公司财务经营状况的传闻众多,盈利、重组、并购、再融资等传闻最为盛行。在赵静梅等(2010)的研究样本中,这类样本占比超过90%;在刘春林和张宁(2012)的研究样本中,这类样本也超过了60%。在本文的研究样本中,针对财务类传闻进行澄清的样本为544条,占比为61.75%。

由于财务类传闻在市场中较为盛行,投资者也颇为关注,因此本文将研究样本进一步区分为针对财务类传闻进行澄清的样本和针对非财务类传闻进行澄清的样本。其中,本文将涉及财务数据、经营成果、财务造假、关联交易、投融资、股权转让、兼并收购、政府资金注入等内容的澄清公告作为财务类传闻澄清公告样本,其他则统一归为非财务类传闻澄清公告样本。

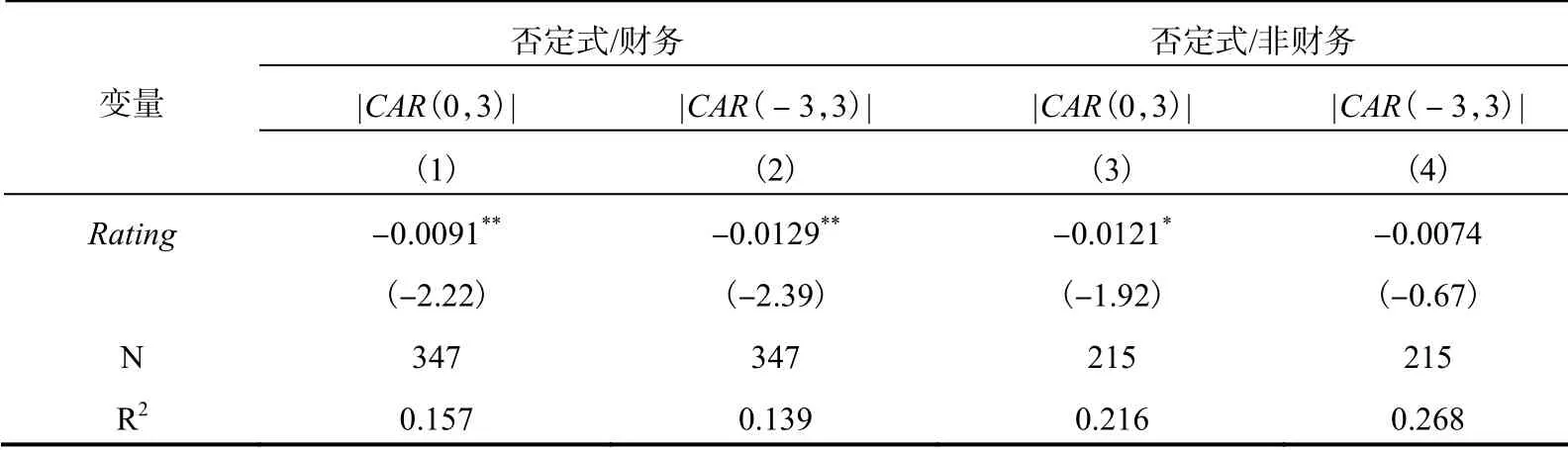

根据以上分类,我们将否定式公告样本再次划分为财务类样本和非财务类样本,然后对模型(1)进行分样本回归,结果见表13。表13中的数据表明,对于财务类传闻而言,公司信息披露质量的提高能够显著促进否定式澄清公告的股价回复作用。

表13 信息披露质量对财务类、非财务类传闻澄清公告效应影响的回归结果

六、结论与启示

资本市场中的股价反映了市场中各种信息的博弈过程,澄清公告与市场传闻是一对方向相反的信息流,而公司信息披露质量在这对信息流的博弈过程中也会产生作用,影响博弈结果即股价的表现。本文手工搜集了2010年至2013年期间深市公司发布的所有澄清公告,并以此为样本,研究了公司信息披露质量在澄清公告影响股价过程中的作用。研究发现:(1)公司信息披露质量对否定式澄清公告具有“股价回复效应”;(2)考虑澄清公告披露是否积极后发现,公司信息披露质量对澄清公告效果还具有“补充效应”,这种效应也主要体现在否定式公告方面;(3)进一步分析发现,信息披露质量较差的公司会显著地倾向于积极披露否定式公告,迅速澄清假消息;而信息披露质量较高的公司,在澄清真消息或者假消息的时候一视同仁;(4)区分传闻性质后发现,公司信息披露质量促进否定式公告的股价回复效应主要体现在对负面传闻的澄清上;(5)区分传闻内容后发现,公司信息披露质量促进否定式公告的股价回复作用主要体现在对财务类传闻的澄清上。

本文的研究结论具有一定的现实启示。一方面,由于提升信息披露质量能够促进澄清公告对股价的调整,助力澄清公告在与传闻的博弈中获得主导地位,有利于股价尽快回归理性水平从而促进市场效率。因此,上市公司应当加强对信息披露质量的监督,提升自身的信息披露质量。另一方面,由于传闻出现后不积极澄清的公司其澄清公告对股价的回复效果需要借助信息披露质量提升等补充机制才能有效完成,而信息披露质量的提升需要相对较长的时间才能实现,因此目前有效缓解传闻对股价冲击的方式就是对公司发布澄清公告的及时性进行强制规范,相关机构可考虑在规范中加入“三天以内澄清”等明确的披露时限。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年2期)2016-09-27

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03