国际原油价格波动对中国商品期货的影响

——基于多重相关性结构断点的分析

2019-03-07 06:53刘映琳刘永辉

中国管理科学 2019年2期

刘映琳,刘永辉,鞠 卓

(1.上海财经大学金融学院,上海 200433;2.上海对外经贸大学统计与信息学院,上海 201620)

1 引言

自上世纪90年代以来,国际原油价格波动或多或少地影响着全球大宗商品市场走势。从2003年油价的大幅上涨到2008年的大幅跌落都对全球的大宗商品价格造成了冲击。特别是2014年下半年,国际油价暴跌成为全球大宗商品市场中最引人注目的事件,其跌幅累计达到50% ;其它大宗商品如有色金属、材料等,也跌幅巨大,甚至跌回到了2008年金融危机前的水平。

大宗商品暴涨暴跌的现实,促使人们探究其价格大幅波动的成因。因而,研究以石油为代表的大宗商品价格波动的影响因素成为大宗商品研究领域的热门话题。由于国际原油兼具“商品属性”和“金融属性”,其价格波动可能受到来自国内外实体经济以及国内外金融市场波动的影响。然而近年来,诸如有色金属、农产品等其它大宗商品市场中也出现了这种趋势,学者们称其为“大宗商品金融化”[1-5]。而原油作为大宗商品市场中“金融化”程度最深的产品[6],其价格的波动对其它大宗商品的价格产生了较大影响[7-8]。

由此可见,大宗商品市场和国际原油市场之间有着千丝万缕的联系。众所周知,大宗商品品种繁多,其价格形成机制也各不相同。那么,大宗商品与国际原油市场之间存在着怎样的依赖机理?这种关系是长期的吗?国际原油对不同种类的大宗商品的影响是否存在某种差异?

梳理国内外的有关文献,不难发现:国内外学者对国际原油和大宗商品市场的研究大致分成三类:一是将国际原油作为一种特殊的大宗商品,将其剥离出来,专注研究石油市场的特性;二是研究一般的大宗商品市场价格波动的成因和影响因素,如大宗商品的金融化等;部分学者特别关注有色金属、农产品等大宗商品的价格成因;三是研究石油与部分大宗商品(如农产品)之间的关系,探求石油对这类大宗商品的影响机制。

专注研究国际原油市场的学者,其研究主要分为如下几个方面:

一是研究国际原油价格与宏观经济的关系[9-13]。如Marcellino和Sivec[9]使用FAVAR模型研究了石油、货币和财政之间的相互影响;吴振信等[12]研究了原油价格与经济增长、物价水平、货币政策、失业率之间的关系。

二是研究国际原油市场与金融市场之间的关系[14-16]。如姬强和范英[14]研究了次贷危机前后国际原油市场与中美股票市场间的协动性;董坤等[15]发现自2003 年后,上证综指收益率存在显著的石油效应;李素芳等[16]发现国际石油价格与韩国、马来西亚股市存在非对称效应。

三是研究原油价格的结构断点或者区制转换。如Salisu和Fasanya[17]发现了原油市场的两个结构性断点, 找到了油价波动的杠杆效应;柴建等[18]构建了PPM-KM模型用于识别国际原油的价格拐点,共识别出1986-2015年间的37次显著的油价突变,并在不同的时点上分析突变的可能原因;林伯强和李江龙[19]使用MSVAR模型发现国际原油价格依赖于外部环境的波动,原油市场价格波动存在某种“区制转换机制”;王璐等[20]则引入了局部正态相关系数并使用Divisive方法来诊断国际原油和中国股票价格二元序列的突变点位置,实证检验了2000年以来国际油价对我国股市的影响。事实上,在二元序列的VAR模型突变点的诊断方面,Liu Yonghui等[21-22]建立了正态分布和t分布情形下的 VAR模型的局部异常点诊断方法,并使用该方法对标普指数和美国两类股票构成的二元序列进行了异常点的诊断。

在一般大宗商品价格波动影响因素的研究方面,韩立岩和尹力博[3]发现,在2010年之前,长期以来影响大宗商品价格的主要因素是美国因素和实体经济因素;张翔等[23]实证了我国1998-2015年期间我国宏观经济受大宗商品市场的影响,发现其影响在2008年金融危机后被放大;钟美瑞等[24]则使用 MSVAR模型区分了铜期货价格波动的区制转换特征。

研究国际原油市场对大宗商品价格影响关系的学者,如Ji Qiang和Fan Ying[8]探究了石油价格的波动是如何影响非能源商品市场的;Avalos[25]则通过结构断点区分了石油价格对食品价格的影响;Zhang Chuanguo和Qu Xuqin[7]则研究了石油价格对农产品价格的影响。

纵观以上研究,尽管学者们在以上三个方向上做了大量工作,但是仍存在以下问题:

其一,从问题的角度出发。Cheng 和Xiong[26]提出大宗商品研究领域的重要方向是研究大宗商品期货市场之间的风险分摊。国外学者Adam等[2]已经研究了金融危机前后股票市场对商品期货市场的风险传导,然而目前尚无文献研究国际原油对其它大宗商品的风险传导。其二,从模型方法的角度出发。尽管一些学者研究了原油价格的结构断点,或者使用MSVAR模型得到区制转换,但从相关性结构断点开展研究的较少,尤其是考察原油价格对不同大宗商品在不同历史阶段的相关性变化的研究尚未发现。其三,从风险传导的角度出发。以往的研究多是从收益率溢出与波动率溢出的角度考察大宗商品市场的特征,从风险值VaR的变化视角考虑不同风险程度下期货市场影响因素的文章尚不多见。

针对如上存在的问题,本文使用多重相关性结构断点,并运用VaR分位数回归模型研究国际原油价格波动对中国商品期货的影响。研究的目的和意义在于:一是对我国商品期货与国际原油的相关性进行分段,有助于发现我国商品期货市场与国际原油市场关联变化的趋势;二是研究国际原油市场在不同历史阶段对我国大宗商品的收益率影响的程度和方向,有助于考察不同品种的大宗商品价格波动因素的差异性;三是研究国际原油对我国大宗商品期货在不同风险状态下的传导效应,有助于考察我国大宗商品期货价格波动风险程度的差别。四是从风险管理的视角为我国大宗商品市场价格平稳化,防范板块内系统性风险等提供重要的参考依据。

2 模型构建

2.1 多重相关性结构断点检测方法

长期来看,不同金融资产收益率之间的相关性并不会保持恒定不变,Wied和 Kramer[27]提出了一种基于经验相关性的累积总和在未知时间点的相关性变化的检测方法。检测过程如下:

对于有T个样本观测的两资产收益率序列(r1,t,r2,t)′,假定E((r1,t,r2,t)′)=0。定义:

记ρt为t时刻r1,t和r2,t的无条件相关系数,首先对ρt进行假设检验:

H0:ρt=ρ,任意t∈(1,…,T),

H1:存在tc∈(1,…,T-1)使ρtc≠ρtc-1。

该假设检验的统计量为:

其中,

其中,k(·)为Bartlett核函数,

在满足一定的正则条件下,QT统计量渐近服从于Kolmogorov分布,其分布函数为:

如果QT小于Kolmogorov分布的上临界值则不能拒绝原假设,即不存在相关性结构断点,反之则拒绝原假设,也即至少存在一个相关性结构断点:

2.2 VaR-EGARCH-SGED模型

EGARCH模型相较于传统的GARCH模型而言,能够解释信息非对称以及金融资产在交易过程中出现的杠杆效应。而偏广义误差分布(SGED)相对正态分布而言,能够刻画金融资产收益率分布普遍存在的尖峰厚尾和偏态性质。因此,本文使用基于SGED分布的EGARCH模型对股票市场指数和大宗商品期货的波动率进行估计。

EGARCH(1,1)-SGED模型如下:

其中,γ为收益率冲击的非对称效应参数,λ为SGED分布的偏度参数,υ为SGED分布的尾部参数,当υ=2且λ=1时,SGED分布退化为正态分布。

2.3 风险传导效应模型

为度量大宗商品期货市场受到其它市场的风险传导效应,本文采用Adam和Gluck[2]提出的模型。假定各市场的风险值VaR满足如下回归模型:

3 实证分析

3.1 变量选取与数据处理

铜、天然橡胶和大豆是我国商品期货市场上交易时间最长的品种,其价格波动在一定程度上能够反映我国有色金属类、工业能源类和农产品类大宗商品的整体价格波动,故本文选取上海期货交易所上市交易的沪铜(CU)和沪胶(RU)期货以及大连期货交易所上市交易的豆一(A)期货为主要研究对象,数据选取为上述三个商品期货的活跃月连续合约日收盘价。WTI表示的美国西德克萨斯中质原油是世界原油价格的三大基准之一,本文选取WTI原油现货离岸价格作为国际原油价格的代表。此外,由于我国大宗商品价格还可能受到人民币汇率变化、美元强弱、国际大宗商品市场行情和股票市场波动的影响,为控制上述因素,本文还选取了美元人民币中间价(USDCNY)、美元指数(USDX)、路透商品指数(CRB)和申万一级行业股票指数(S_L1)作为控制变量,其中申万一级行业股票指数分别选取有色金属行业(CU_L1)、化工行业(RU_L1)和农林牧渔行业(A_L1)分别对应有色金属类、工业能源类和农产品类大宗商品。本文研究的样本区间为2001年1月2日至2017年5月31日,剔除不匹配的交易日共计3822个观测值,除WTI原油价格数据来自美国能源信息署(EIA)官网外,其它数据均来自Wind金融终端,各资产的收益率均使用对数收益率。

3.2 使用多元回归模型预观察

首先,我们把3822个观测值作为样本,使用多元回归模型先来考察一下国际原油对我国三种主要的大宗商品期货收益率的影响。其中,Oil、USDCNY、USDX、CRB以及CU_L1、RU_L1、A_L1为解释变量,目的是考察国内和国际上主要可能存在的因素对CU、RU和A的影响。回归结果如表1所示:

表1 多元回归结果

注:括号里为参数估计的标准误。S_L1对应CU、RU和A分别为CU_L1、RU_L1和A_L1,下同。

从表1不难看出,通过对整个训练期分品种进行的多元回归,国际原油价格对沪胶,大豆有一定影响(系数较小),而对沪铜则不产生影响。其余国内外影响因素,除去国际大宗商品市场和相应的国内股票板块对该品种的大宗商品期货价格收益率产生影响以外,其他影响因素则表现的并不显著,如中美汇率主要对沪胶产生较为显著影响,对其它两种商品期货则不产生影响;美元指数在全样本期间都不产生影响。

显然,这样的回归结果有悖事实。随着全球金融产业的地位提升,国际原油市场已由现货向远期期货市场演变,并逐步确立了国际原油的“金融属性”。原油除了满足实体需求以外,作为重要的套期保值工具、价格发现工具以及风险规避工具,在金融市场中表现出重要且积极的作用。因此,原油价格波动必然波及大宗商品,然而,上述回归结果未能准确反映这一事实。

那么,是什么原因导致了这一回归结果?可能的原因是:在不同的历史阶段,我国大宗商品市场对国际原油市场的依赖程度是不同的,而这种不同是通过相关系数不同的变化来体现的。为了验证这种猜想,接下来,我们将使用多重相关性结构断点模型,对全部的训练期进行断点。通过区分断点来划分区间,继而考察在不同区间内国际原油价格与商品期货市场相关性的变化,从而进一步研究产生这种差异的原因。

3.3 国际原油与我国大宗商品相关性结构断点检测结果分析

使用多重相关性结构断点方法,将国际原油收益率与沪铜、沪胶和豆一收益率的相关系数分别进行断点检测。整理不同时间段的相关系数,得到最终检测结果如表2所示:

表2 相关性结构断点检测结果

注:括号里为相关性结构断点的P值。

从表2看出,从2001年1月到2017年5月,我国主要大宗商品,铜,橡胶和大豆均在2008年年中与2014年年中出现相关性断点,清晰地区分出国际原油对我国大宗商品市场的阶段性影响。据此可以将我国主要大宗商品期货与国际原油价格的相关性变化分为三个阶段。从整体的相关系数对比来看,在第一阶段与第三阶段,我国主要大宗商品期货与国际原油的相关性较低;而在第二阶段,我国大宗商品与国际原油价格相关性有明显的提高。

第一阶段。总体上来看,三类大宗商品与国际原油收益率的相关系数几乎为零,且持续了7年之久。在这段时间内,国际油价与我国大宗商品价格都相对稳定。一直到2006年中,国际油价均没有显著的价格波动,基本维持稳步上升的趋势。在这个时间段内,虽然全球新兴市场对于石油有着稳定的需求,然而包括中国在内,新兴经济体的大宗商品的期货市场建设还处在初级阶段,商品市场的参与者主要是实体经济的经营者以及具有套期保值需求的交易者。这说明,该阶段我国大宗商品市场对于国际原油市场来说相对独立,每个独立市场与国际原油在这段时间内的相关性都很弱。

第二阶段。总体上来看,三类商品与国际原油收益率的相关系数有明显的提升。相对于第一阶段而言,第二阶段的所有品种与国际原油的相关系数均提升至0.2以上。其中大豆为代表的农产品类大宗商品最先进入第二阶段,随后是以铜为代表的有色金属,最后则是橡胶。众所周知,2008年是全球金融危机集中爆发的一年,尤其是以9月房利美房地美所引领的股价暴跌为金融海啸爆发的标志。然而,冰冻三尺非一日之寒,在2008年下半年全球金融危机集中爆发之前,全球金融市场已经出现了种种迹象。从我国大宗商品市场和国际原油的相关性来看,在两个市场之间已经出现了明显的持续相关趋势,且一直持续到2014年中。种种迹象表明,在这一时期,除了市场的实体经营者和套期保值者,一些机构投资者和个人投资者也积极地参与到国内外大宗商品期货市场的交易中,这样大规模的集体性操作导致两个市场的大宗商品定价受到影响,从而进一步影响到了两个市场之间的联动,因而提高了两者的相关性。

第三阶段。总体上来看,该阶段我国大宗商品与国际原油的相关系数均回复到了第一阶段的水平。而从第三阶段开始的时间来看,正是国际原油开始先涨后跌的“过山车”式价格大幅波动时期。随着全球经济增速的持续下行,原油的供求关系发生了质的转变,开始出现供大于求的现象;反观国内大宗商品市场, 2014年下半年大宗商品原材料价格出现了大幅下跌,两个季度累计跌幅超过50%。虽然两者都同时出现了下跌的趋势,然而由于这种价格变动的原因是因为供需关系的改变,而非投资者在两个市场之间的同向或反向的操作导致,因此在国际原油市场和我国大宗商品市场之间,并没有产生互相依赖的反应,导致相关系数的表现并不明显。

通过对比我国大宗商品市场上不同种类的期货,令人惊奇的是,国际原油与我国大宗商品市场的相关性呈现了一种“周期性”趋势,前两个周期恰好为七年左右。从第一阶段的相关性较弱,到第二阶段的相关性提高,再到第三阶段相关性的再次减弱。虽然数据样本较小,但是在三种不同大宗商品板块,都出现了这种一致的规律!国际原油与我国主要大宗商品在不同品种不同板块的市场之间均出现了这种具有“反弹”性质的变化,可以看出,这种规律性的现象不是偶然的。由于我国期货市场起步较晚,可获取的数据长度有限,但随着我国期货市场的发展,拥有较长的时间序列数据后,可以从时间周期的角度来进一步研究这一问题。

3.4 使用带虚拟变量的多元回归模型的再观察

依据表2中国际原油与我国三类大宗商品的相关性断点检测结果,设置关于第二阶段的虚拟变量D,D=1表示时间处于第二阶段,D=0则表示时间处于其它阶段。我们通过增加虚拟变量(D)以及D与国际原油的交互项(Oil:D),再次对三种大宗商品收益率进行回归分析。回归结果如表3所示:

通过对比表3中Oil:D的系数和表1中Oil的系数,我们发现,在控制了Oil:D后,国际原油对三种商品期货在第二阶段的影响效应十分显著,其中对沪铜的影响由不显著变为0.05,对沪胶和大豆的影响由0.03和0.02分别增加到0.09和0.05。也就是说,国际原油对三类大宗商品收益率的影响真正发生在第二阶段。另外,不同商品期货收益率的影响因素也各不相同。首先,CRB指数对我国商品期货市场的影响长期显著,且系数最大,均维持在0.6左右,说明国际大宗商品市场对我国商品市场存在着显著的影响,这也是大宗商品的商品属性所决定的。其次,申万一级行业指数在回归中也都显著,且系数皆为正,这说明我国股票板块市场与商品期货市场存在正向的传导作用,两个市场相互之间有紧密的联系。其中金属能源类板块对该品种的大宗商品影响最大;农产品类市场间的联动相对较弱。其三,中美汇率的变动对橡胶,大豆有着显著的负向影响,且系数相对较大。这是因为我国大豆类商品期货依赖进口,对汇率敏感性高所决定的;而橡胶的主要进口国为中美日三国,主要以美元作为结算,因此对汇率变动反应敏感。综上所述,可以看出,在2001年-2017年,总体上国际原油对我国大宗商品的影响并不显著,但是剔除掉相关性程度不高的一三时间段,可以发现国际原油对我国大宗商品市场表现出显著地影响,其中沪胶受到国际原油收益率变化的冲击最大。

表3 带虚拟变量的收益率回归结果

注:括号里为参数估计的标准误,表4-表6同此。

接下来,我们将从风险分摊的视角,进一步探讨不同风险程度下,各个市场对我国大宗商品市场的影响程度与关联。依据各资产描述性统计的结果,我们使用VaR-EGARCH-SGED模型进行分位数回归,分行业观察我国商品期货市场与国际原油之间的风险传导关系。

3.5 国际原油与中国商品期货的风险分摊研究

根据表2中的结果,我们将三类商品期货分为三个时间区间,在这些区间内,分别使用模型EGARCH(1,1)-SGED估计未知参数,获得了各资产的条件波动率,继而获得每种资产的VaR序列,并依据风险传导效应模型分别进行12.5%、50%、75%的分位数回归(分别对应高风险,中风险,低风险),得到三种风险状态下的分位数回归结果,进而考察对比在不同风险状态下各资产的影响因素。分位数回归结果如表4至表6所示。

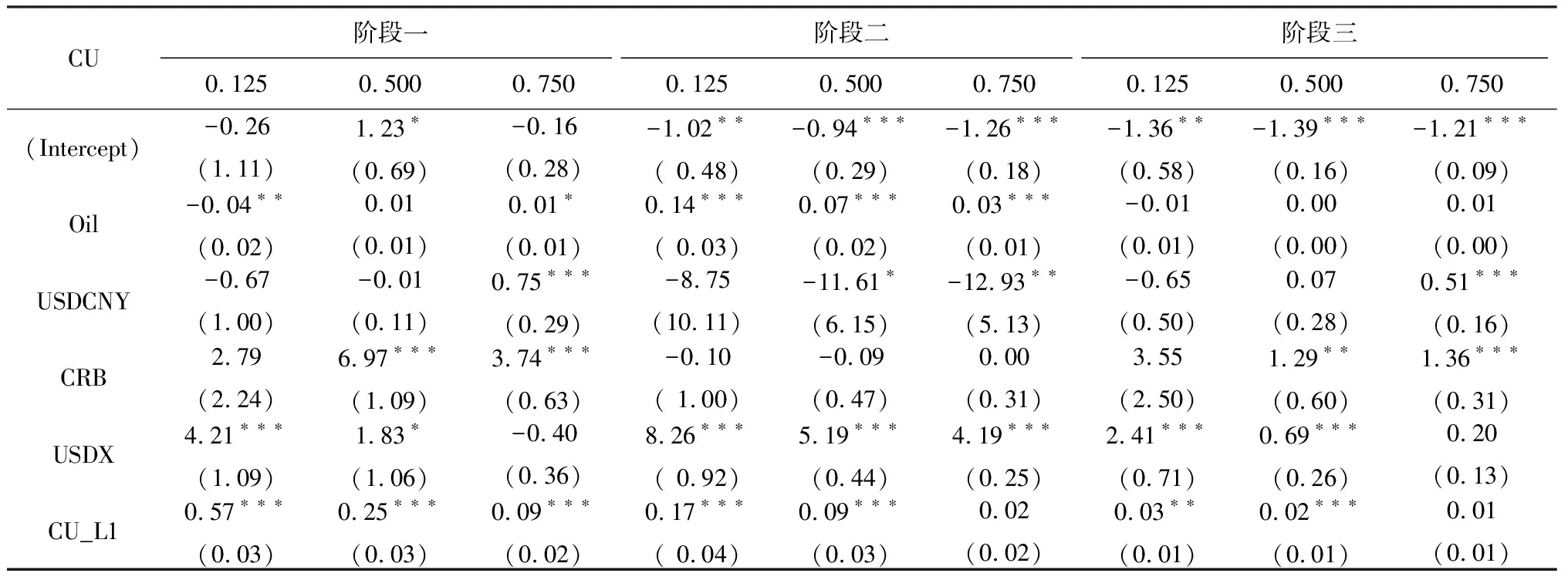

表4 沪铜的VaR序列分位数回归参数

从表4整体来看,沪铜在第二阶段,即2008年5月至2014年4月期间,国际原油市场对沪铜的影响呈现出某种“阶梯性”,而来自其它市场的冲击也根据风险程度的不同有着不同的表现。第一,从国际原油市场来看,国际原油在第二阶段对沪铜市场有着显著地影响。第二阶段的高风险情况下的风险传导系数要高于中低风险,可以说这种风险是“阶梯性”递减的;而在第一阶段和第三阶段,国际原油对沪铜主力合约的影响微乎其微。第二,来自中美汇率的影响主要体现在第二阶段的高、低风险下,且影响系数较大。第三,在第一和第三阶段的中低风险下,沪铜受到国际大宗期货CRB指数的影响较大,而在第二阶段,CRB指数对沪铜的影响并不显著。第四,美元指数则对沪铜存在着长期影响,其中在一三阶段的低风险时期影响较弱,在第二阶段的高风险时期影响较弱。

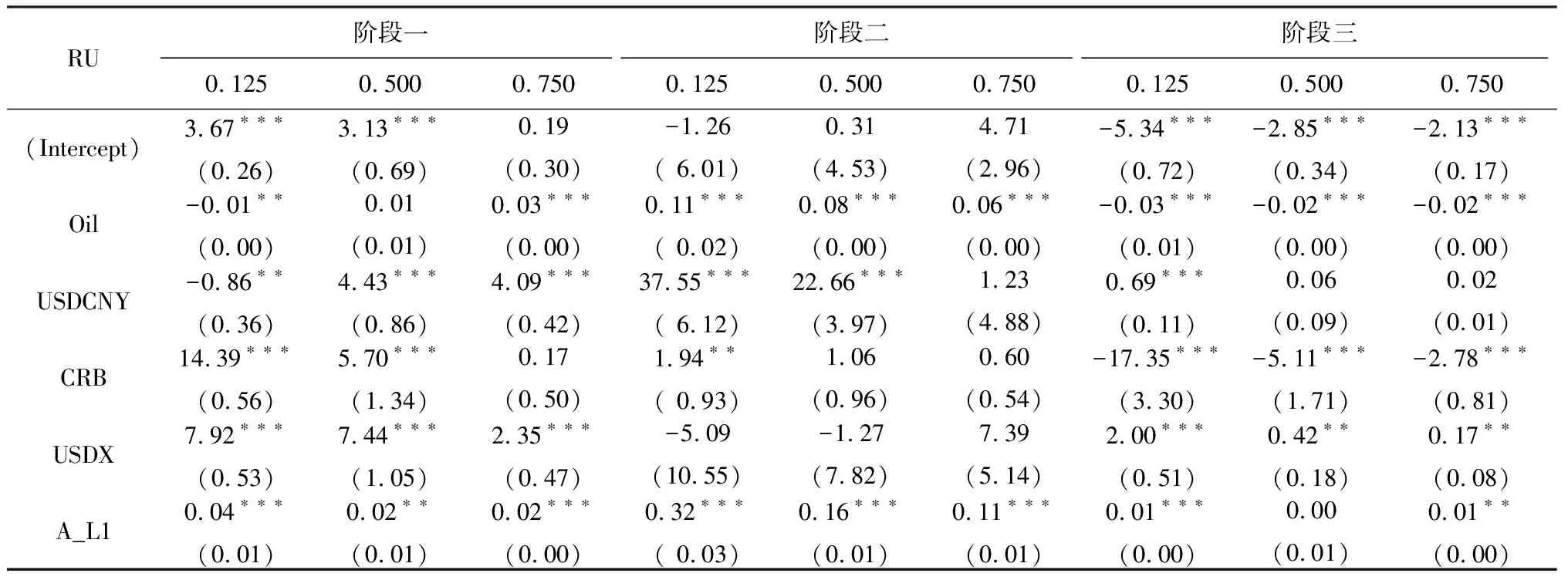

表5 沪胶的VaR序列分位数回归参数

由此可见,剔除国内股市相关板块的影响,在不同阶段,沪铜价格变动的影响因素也不尽相同。在一三阶段,沪铜风险主要来自国际大宗商品价格,美元指数的风险冲击。在第二阶段,沪铜主要受到来自国际原油,中美汇率和美元指数的影响。这种反差产生的原因可能是2008年美国次贷危机导致全球石油供求失衡,从而提高了发展中国家对石油价格的影响。而铜作为一种流动性很强的商品,其库存对于市场有一定的影响力。

从表5来看,沪胶在第二阶段受到了来自国际原油风险“阶梯性”的影响,其它市场的冲击也根据风险程度的不同有着不同的表现。首先,中美汇率的变化是总体上长期影响沪胶价格波动的最主要因素。其次是美元指数出现了一种“倒阶梯”趋势。第三,国际大宗商品指数CRB仅仅在第一阶段的高风险水平下对沪胶产生了明显的影响,而在第三阶段则对沪胶产生了较大的负向影响。除此之外,我们发现:我国股市的行业指数对沪胶波动的影响近年来出现减弱趋势。

分析其原因,我国橡胶一直处于供不应求的局面,一直依赖进口。众所周知,东南亚是天然橡胶最大的原产地,而中美日则是橡胶的最大消耗国,因此橡胶价格的波动易受国际市场的影响,这也是美元指数对沪胶产生“倒阶梯”的原因。然而令人惊奇的是,国际油价的波动对沪胶的价格影响显著但是系数较小。这说明,虽然依靠石油提炼合成的人造橡胶并没有取代天然橡胶的地位,但其上游产品的价格波动的传导效应显著,我国人造橡胶依然有巨大的发展潜力和空间。

从表6来看,豆一在第二阶段同样受到国际原油风险“阶梯性”的影响。但是,不同于沪铜和沪胶的是,我国大豆长期以来受到来自国际原油市场的正向影响。总体上,大豆价格波动长期受国际国内不同市场的影响较大。在一三阶段,美元指数和CRB指数对大豆价格波动的影响随着风险程度的降低而降低,也呈现了这种类似原油的“阶梯性”趋势;而在第二阶段,中美汇率对大豆价格的波动影响明显高于其它阶段,CRB指数则仅仅在高风险阶段对大豆价格波动的风险产生影响,而美元指数在这个阶段则出现了反转。

究其原因,美国是全球大豆最大的供应国,美国因素对各国大豆期货市场都有着决定性的影响。我国是最大的大豆进口国之一,进口大豆的数量和价格对国内市场的大豆价格波动影响较大。因此,进口因素是决定国内大豆价格波动的最重要因素,然而在第二阶段,国内股票板块相关指数波动和国际原油价格波动开始影响国内大豆价格的波动,且这种影响随着风险程度的不同而呈现“阶梯性”变化,其中的原因与沪铜市场类似,可能是在2008年至2014年期间,国内外的机构投资者以及非实体经营者的进出,导致投资性市场被人为扩大,风险由金融化程度较高的国际原油市场,国内外股票市场向期货板块市场扩散,从而导致了第二阶段与其它阶段的巨大差异。

表6 豆一的VaR序列分位数回归参数

通过对比分析表4-表6,我们发现,在一三阶段,三类商品期货其价格波动的原因各有差异,但是在第二阶段相对于风险的递减,其影响都呈现出统一的“阶梯性”递减的趋势。也即在我国大宗商品市场与国际原油相关性程度较高的时期,随着风险的降低,国际原油价格的波动对我国大宗商品市场的影响也逐步降低。

4 结语

本文使用多重相关性断点模型研究了国际原油与我国沪铜、沪胶和豆一期货的相关性,将2001年1月3日至2017年5月31日的数据分成了三个相关性程度不同的时间段,并针对分段后的数据,从收益和风险的角度进行了计量分析。通过使用VaR-EGARCH-SGED模型和VaR分位数回归模型,研究了国际原油市场对三类商品期货在高中低风险下的影响。获得如下主要结论:

一、我国三类商品期货与国际原油之间的相关性呈现出某种“周期性”,其周期大约为七年。2008年到2014年的第二阶段其相关性程度最高,前后两阶段的相关系数均有明显弱化。

二、在高相关性的第二阶段,三类商品期货市场的收益率均受到国际原油市场收益率的显著影响。

三、国际原油市场对三类商品期货市场的风险传导在三个阶段各有差异。但在高相关的第二阶段,相对于风险的递减,其影响都呈现出统一的“阶梯性”递减的趋势。

根据以上结论,从加强我国大宗商品市场价格平稳化,降低实体经济承担风险的角度,提出以下几点建议:

一是针对实体经营者。国际原油以及国内大宗商品期货具有“商品属性”,但在一定时期内还具备“金融属性”。实体经营者应合理把握使用好这两个属性。比如可以使用其金融属性对冲价格波动对实际经营造成的影响,使用套期保值等策略对生产经营所需要的原材料用量、品种等情况进行合理规划。

二是针对政策制定者。国内股票市场长期影响国内商品期货市场,国际原油也在一定时期内对商品期货市场产生冲击。因此,政策制定者应考虑到金融市场、国际原油市场对大宗商品市场的可能冲击,针对大宗商品种类的不同,从政策和经济补贴两方面入手,完善货品储备、补贴和保险制度。

三是针对金融监管部门。我国商品市场受到国内股票市场、国际原油市场、国际商品市场和汇率等因素的影响。因此,金融监管部门除了加强国内市场风险传导的监管之外,还应该对国际金融市场以及国际原油市场建立风险监控、预警机制,以应对国内外金融事件以及国际原油市场的剧烈波动对我国大宗商品市场带来的冲击。

猜你喜欢

辽河(2022年4期)2022-06-09

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

今日农业(2021年5期)2021-05-22

今日农业(2020年20期)2020-12-15

电脑报(2019年20期)2019-09-10

电子技术与软件工程(2019年12期)2019-08-22

初中生世界·九年级(2019年6期)2019-08-15

中国外汇(2019年23期)2019-05-25

Coco薇(2017年8期)2017-08-03