我国小麦期货市场有效性的实证分析

2019-03-05 09:18,

唐山学院学报 2019年1期

,

(许昌学院 商学院,河南 许昌 461000)

一、引言

期货交易有助于形成规范的交易秩序,在预期价值和市场导向方面也具有极大的优越性。期货交易这种新型交易方式是社会经济发展到相应阶段的客观产物,是时代发展进步的见证,标志着市场已发展到了高级阶段。一个运行良好、高效成熟的期货市场势必能够被用来规避风险和发现价格,这是其基本功能,而这两个基本功能得以实现的本质原因是建立在现货价格和期货价格存在长期均衡关系这一重要基础之上。

对我国大宗商品远期交易以及期货市场效率的研究,国内众多学术界人士都抱有浓烈的兴趣,特别是对农产品类的研究兴趣颇浓,研究成果也较多。其研究均采用了协整检验的方法,对农产品期货价格和现货价格进行了检验。但对于小麦期货价格和现货价格之间均衡关系是否存在,以及我国小麦期货市场是否有效是有争议的,部分学者认为我国小麦期货是无效的[1-2],但也有部分学者经过研究明确得出了我国小麦期货市场是有效的结论[3-6]。在不同的研究时间、不同的数据采取时间段、不同的数据处理方法以及在协整检验运用过程中的微妙差异都会导致研究结果的不同。本文使用协整检验和格兰杰因果关系检验两种检验方法,对所搜集到的自2017-05-02至2018-09-26的小麦每日期货价格和现货价格共347组数据进行统计检验和计量分析,以此来辨别我国小麦期货市场是否有效。

二、实证研究

(一)相关经济理论

期货市场有效性外在表现于其规避风险和价格发现功能的实现上,实现规避风险功能依靠的是套期保值,其内在原理符合期货价格和现货价格的平行性原理及趋同性原理;价格发现功能的实现则得益于期货市场独有的市场环境。

期货价格形成的原理包括持有成本理论、预期价格理论和仓储价格理论这三个主流经济理论。虽然这三个理论在期货价格形成结构上有些许不同,但有一处是相同的,那就是在现货价格的基础上附加上其他成分才构成通常所称的期货价格。

事实上,期货市场两大基本功能得以实现的很大一部分原因在于期货价格和现货价格存在着均衡关系,这是套期保值功能发挥的前提,又是价格发现功能发挥的体现。故期货市场有效性的内在原因是期货价格和现货价格之间的均衡关系和因果关系。但在实际运转的情况下,现货价格和对应的期货价格都是非平稳变化的,两者均受到相同经济因素的制约,但同时又有各自独特的运行方式。由于难以直观地判断出二者之间均衡关系和因果关系是否存在,故借助计量经济学中的协整检验和格兰杰因果关系检验进行相应的定量分析,揭示二者之间均衡关系和因果关系的实现程度。

(二)模型的假定

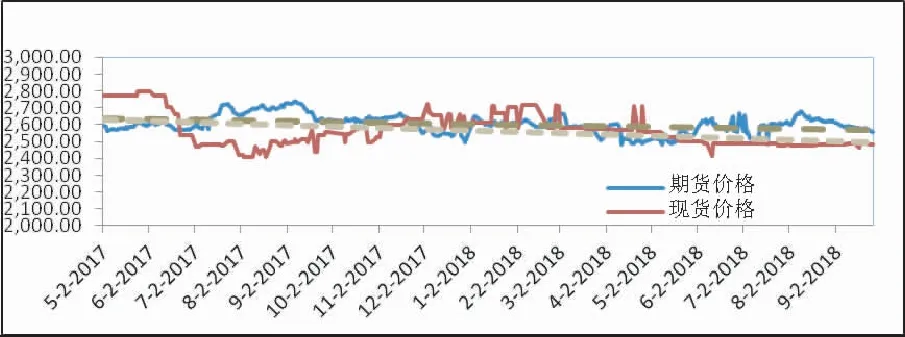

图1为我国小麦期货价格及现货价格走势图。通过观察图1,可以看出小麦期货价格和现货价格两者具有直观上的线性关系,所以假设线性回归模型如下:

Y=c+bX+u。

其中,Y表示期货价格,c和b表示待估参数,X表示现货价格,u为随机误差项。

图1 我国小麦期货价格及现货价格走势图

(三)数据的选择与处理

1.数据的选择

小麦期货价格来源于郑州商品交易所年统计数据,选取了强麦WH期货主流合约的日数据。对于强麦期货所对应的小麦的现货价格,根据期货合约得知其标的主要产地为河南和河北,因此现货价格数据的来源为小麦产地《每日新闻》给出的价格,其数据来源网站主要有“中国粮油信息网”“天下粮仓粮油饲料信息网”。

2.数据的处理

期货交易中,不同的时间段有不同的主流合约,本文所采用的数据已利用成交量的多少经过了筛选处理,每一日的期货价格均为主流合约的价格。因现货价格日数据收集十分困难,本文采用的现货价格均为小麦每日价格,且小麦现货价格的日数据由其主要生产来源城市的小麦日价格平均而得,具有一定的普遍性、准确性及可取性。

(四)平稳性的单位根检验

1.平稳性检验的必要性

计量经济学模型所用的三大类数据中,时间序列数据是其中最常见的,也是最重要的一类数据。由于以时间序列数据为样本破坏了随机抽样的假定,所以需对统计数据进行平稳性检验。理由如下:第一,时间序列的平稳性可以替代随机抽样假定,采用平稳时间序列作为样本,建立经典计量经济学模型,在模型设定正确的前提下,模型随机干扰项仍然满足极限法则和经典模型的基本假设;第二,采用平稳时间序列建立经典计量经济学结构模型,可以有效地减少虚假回归,即伪回归。

2.平稳性单位根检验的结果

使用EVIEWS对各变量进行ADF平稳性检验,结果见表1。

表1 ADF平稳性检验

注:C含截距项;T含趋势项;L滞后阶数;变量前加D表示1阶差分

由表1可知:Y和X在一阶差分的基础上通过了临界水平为1%的ADF单位根检验,这个结果表明这两组变量都是一阶单整序列,具有协整关系的可能性,可能存在均衡关系。

(五)协整检验

应用Engle-Granger检验法来判断两变量是否具有协整关系。该检验法的实质就是检验OLS回归残差的平稳性。如果残差序列是平稳的,则可以确定两变量是协整的,二者之间存在着均衡关系。

首先对Y和X进行OLS线性回归分析,结果见表2。

表2 OLS线性回归结果

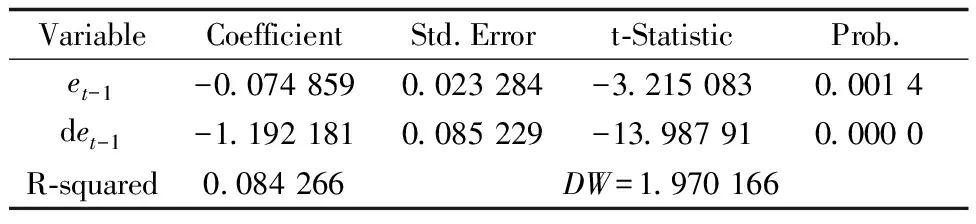

然后对其残差项进行ADF检验,结果见表3。

表3 残差项ADF检验结果

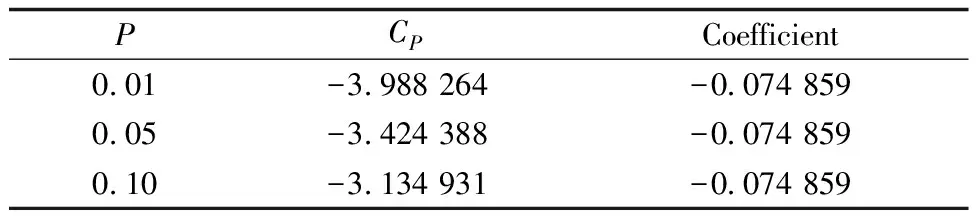

表4 协整检验临界值表

由表4可知,在各种显著性水平下(1%,5%,10%)CP值均小于Coefficient值,因此说明残差序列均不稳定,即期货价格和现货价格不协整。

(六)格兰杰因果关系检验

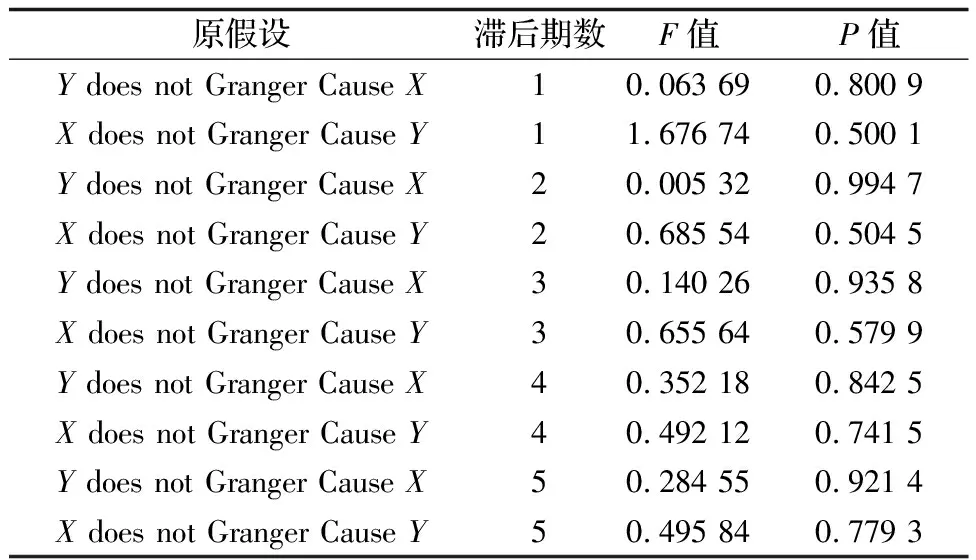

格兰杰因果关系检验,结果见表5。

表5 格兰杰因果关系检验结果

由表5可知,在各种滞后期数(1,2,3,4,5)下,P值均大于0.5,因此说明小麦期货和现货价格之间没有格兰杰因果关系,小麦期货市场不具有价格发现功能,即我国小麦期货市场是非有效的。理论上,小麦期货和现货价格应存在长期均衡关系,但检验结果表明短期内我国小麦期货价格和现货价格之间不存在均衡关系。这种非均衡关系就意味着经济系统中存在破坏均衡的内在机制。

三、造成小麦期货市场有效性不足的原因

(一)政府过多的调控使小麦市场背离了其应有的价值规律

小麦是我国最重要的粮食作物之一,也是重要的战略物资,是我国大宗商品期货交易的重要标的对象。多年来,我国小麦年产量和消费量一直在1亿吨左右,占粮食总产量的五分之一左右,位居世界第一。小麦价格和产量的稳定,关系着国家的粮食安全以及社会的稳定发展,所以国家对小麦期货的干预程度会比较多。如最低保护价收购政策对小麦期货价格起到强大的支撑作用,使得小麦期货价格不存在无限下跌的可能。同时,小麦价格也不会大幅上涨,小麦一旦价格上涨将会推动整个物价水平的上涨,不利于经济社会的平稳发展。总之,政府过多的调控使小麦市场背离了其应有的价值规律,小麦期货市场价格的可获利空间被大大压缩。

(二)小麦期货市场规模缩小

由于小麦期货价格的波动空间受限,不利于期货套利者和套期保值者,使得投机者逐渐退出小麦期货市场,小麦期货市场规模缩小对稳定市场价格、平衡供求关系、分担经营风险等方面无法形成有效作用,这在一定程度上导致小麦期货市场效率低下。

(三)小麦期货市场和现货市场发展不协调

一般成熟的期货市场都有发展完善的现货市场作为基础,但直到目前为止,我国的小麦现货市场的市场化程度还是比较低,不利于小麦期货市场价格发现功能的形成,导致小麦期货市场效率低下,小麦期货市场和现货市场发展不协调。

综上所述,政府一系列的调控措施使得小麦价格失真。小麦经济系统中均衡的内在机制被打破,导致小麦期货价格和现货价格之间不存在均衡的关系,也使得小麦期货市场是非有效的。

四、提高小麦期货市场有效性的建议

(一)提高小麦现货市场的市场化程度,完善信息传递制度

由于我国小麦现货市场的市场化程度低,不利于现货市场和期货市场的协调发展,因此需要推进小麦现货市场的市场化程度。此外,对于现货市场和期货市场的各种农业信息(例如外盘行情、农业部报告和小麦库存等信息)及时传递给所有参与者是非常有必要的。期货市场在传递信息的过程中要尽可能减少信息不对称的情况,政府部门也要规范地、公平公正地披露相关信息,减少投资者获取内幕消息的几率。

(二)加强期货市场参与者的理性教育

由于我国期货市场发展时间较短,导致期货市场参与者表现出“非理性人”现象,因此需要对期货市场参与者加强理性教育,提高其对期货价格影响因素和市场情况的认识。通过加大期货知识的宣传和教育,消除人们对期货市场的误解,使大家认识到期货市场在经济发展中的重要作用,从而做到理性投资。

(三)进一步完善期货市场的法律体系

期货市场是市场经济发展到高级阶段的金融衍生品市场,需要法律法规的制约和保护,以保障其健康运行。目前,我国已出台了《期货交易管理条例》《期货交易所管理办法》《期货从业人员管理办法》等法律法规,但我国期货市场依然缺乏一个完善的法律体系,这不利于期货市场参与者对其行为做到有法可依。因此,应尽快推出《中国期货交易法》,为期货市场提供法律支持,保证期货市场的健康平稳发展。

猜你喜欢

中国市场(2021年34期)2021-08-29

科技与创新(2020年19期)2020-10-09

现代商贸工业(2020年24期)2020-07-17

铁道运营技术(2020年2期)2020-04-08

今日农业(2019年10期)2019-06-26

电子技术与软件工程(2018年6期)2018-02-23

中文信息(2017年3期)2017-05-22

现代营销·学苑版(2016年11期)2017-01-19

商(2016年27期)2016-10-17

商业经济研究(2016年7期)2016-04-19