企业国际化、绩效与规模门限效应的实证检验

2019-02-28 03:33:28张天顶张晓欢党超越

统计与决策 2019年1期

张天顶,张晓欢,党超越

(武汉大学a.经济与管理学院;b.美国加拿大经济研究所,武汉 430072)

0 引言

20世纪90年代以来,随着世界各国经济的不断发展,经济全球化程度不断提高。各国企业为了在国际竞争中处于有利的地位,纷纷加快了国际化进程。中国经济不断增长让许多中国企业逐渐将经营范围从国内转向海外,对外直接投资(FDI)成为企业国际化及实施中国“走出去”发展战略的重要方式。

然而中国企业在国际化经营中面临着严峻的挑战,国际化水平与发达国家相比仍然较低。本文主要从企业规模角度研究国际化和企业绩效二者之间的关系,及企业规模是如何影响二者之间的关系。首先,在指标的选取上,现有文献大多数在研究国际化和企业绩效关系时将企业规模作为重要的控制变量,没有具体分析不同规模企业对二者关系的影响。而本文从企业规模这个视角出发,将企业规模作为重要的门槛变量进行识别,从而分析不同规模企业国际化对绩效的影响作用。其次,本文实证结果显示,小规模企业国际化对绩效具有正面促进作用,而较大规模企业国际化和企业绩效呈负相关。这一实证结果与发达国家制造业企业国际化初期二者关系相似,对企业国际经营具有重要的指导意义。

1 模型设定

为了避免人为将企业规模进行划分带来的偏误,本文采用了基于 Hansen(1999)[1]的“面板门槛模型”(Panel Threshold Model),根据制造业企业样本数据的特点将企业规模划分区间,从而研究不同规模下国际化和企业绩效间的关系。为此,本文构建了如下单一门槛模型,进而扩展到双重门槛及其他多门槛模型:

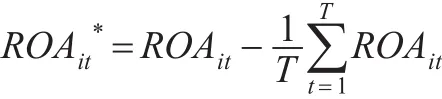

其中,i表示公司;t表示年份;ROAit表示企业绩效;DOIit为企业国际化程度;Xit表示无形资产、资产负债率等对企业绩效有显著影响的控制变量,φ为该变量的系数向量;Sizeit为门槛变量,表示企业规模;γ为企业规模的门槛值;f(.)为指标函数;μit用于反映企业的个体效应,如企业文化、企业管理能力等难以测量的因素;εit为随机干扰项,服从独立同分布εit~i i d N(0,σ2)。将每个企业绩效观测值减去其组内平均值,从而消除企业个体效因而到参数的估计量如下所示:

处理后模型变为:

将公式(2)采用矩阵形式对所有观测值进行累叠,得到:

对于任意给定的门槛值γ,Hansen(1999)[1]指出可以采用普通最小二乘法对β值进行估计:

残差向量为:

残差平方和为:

将公式(5)最小化,可以得到γ的估计值:

人为将观测值进行区域划分来获取门槛值是不合理的,因此可以通过限制公式(6)中的搜索search利用排除法来估计γ值,即得到每个区域更小比例的观测值(如1%或5%)。一旦获得了̑值,可以得到,残差向量及残差方差:

获取参数估计值后,需要检验门槛效应在统计学意义上是否具显著。公式(1)没有门槛效应的假设可以表示为H0:β1=β2;检验统计量为

在原假设H0下,企业规模的门槛值γ不能被识,因而检验统计量F是非标准分布。Hansen(1999)[1]建议采用“自抽样法”(Bootstrap)获取一阶渐进分布,从而构造出P值。

在检验存在门槛效应后,还需要检验门槛值γ的真实值是否与估计值̑一致。Hansen(1999)[1]采用最大似然比检验对γ进行检验,形成一个非拒绝域构造出γ置信区间。原假设为H0:γ=γ0,似然比检验是为了拒绝较大的LR1(γ0)值,这里检验统计量LR1(γ0)为:

Hansen(1999)[1]推导出一个区间,则有:

在显著性水平α下,当LR1(γ0)超过c(α)时拒绝原假设。因此求γ的置信区间,即在置信水平1-α的非拒绝域LR1(γ)≤c(α)。

以上是单一门槛的模型设定,在实证研究中企业规模可能会出现两个或三个多门槛。因而本文以双重门槛为例,说明若出现多重门槛可在双重门槛基础上进行拓展。双重门槛模型构建如下:

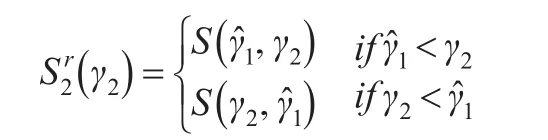

这里,门槛值是有序的γ1<γ2。假定已知单一门槛模型中的门槛值γ1,对第二个门槛值γ2进行搜索:

第二个门槛值的估计量为:

2 数据来源、指标选取和变量说明

2.1 数据来源

本文制造业企业数据来源于中国国泰安信息技术有限公司提供的《CSMAR中国上市公司财务报表数据库》。为了更好地反映国际化和企业绩效二者之间的关系,本文选取了2008—2015年间制造业上司公司的面板数据进行筛选。

选择制造业企业为研究样本,主要考虑到以下两点:首先,从行业地位角度,制造业企业在我国国内生产总值中的比重达到30%,制造业行业就业人口占总就业人口的比重也接近30%,远远高于其他行业水平。其次,制造业企业运作规范会定期公布公司年报及披露财务状况,财务数据来源较为可靠、稳定。

本文通过国泰安数据库约1910个制造业企业数据进行筛选,获取2008—2015年连续5年可以获得完整数据的企业,剔除净利润为负、连续5年无海外销售额、企业资产负债率大于1或小于-1等出现极端值的企业及股票交易被限制的企业,最终得到了2011—2015年共175家制造业企业的微观数据。

2.2 指标选取

在衡量企业绩效方面,财务绩效的测量指标主要包括会计指标销售利润率ROS、总资产报酬率ROA、净资产收益率ROE以及市场指标托宾Q值。国内外学者在研究国际化和企业绩效关系时采用测量指标的差异,或者将不同的测量指标进行搭配都会对实证结果造成一定的影响,这也可能是国际化和企业绩效实证分析得到不一样结果的原因。考虑到数据的可获得性及中国企业国际化现状,本文采用了海外销售额占总销售额的比重FSTS来测量企业国际化程度。该指标的计算公式为:

企业国际化程度DOI=海外销售额/总销售额

本文以企业绩效为因变量。企业绩效反映的是企业经营状况,主要考察经济学意义上企业的财务绩效。本文已经对企业绩效定义及测量方法进行了详细的阐述。吴晓波等(2011)[2]指出资产收益率ROA和净资产收益率ROE作为因变量得到的结果非常相似。且Hitt和Kim(1977)[3]指出资产收益率ROA和销售利润率ROS具有相同的结果,两者间高度相关R=0.91。而ROE对不同的资本结构非常敏感,因而不选用ROE。综合以上考虑及数据的可得性,本文采用资产收益率ROA来衡量企业绩效。该指标计算公式为:

资产收益率ROA=净利润/总资产

2.3 门槛变量和控制变量

本文选取企业规模作为门槛变量考察其在国际化和企业绩效关系中的门限效应。在测量指标上,大多数学者采用了总资产的自然对数值来衡量企业规模[4,5]。此外,也有学者采用净销售额net sales的自然对数、员工数量的自然对数值作为指标[6,7]。Ruigrok 和 Wagner(2003)[4]在研究国际化和企业绩效关系时,采用员工数量和总资产的对数来衡量企业规模,但实证结果显示总资产的自然对数的结果更为显著。因而本文选取了大多数学者采用的方法,以企业总资产的自然对数值来衡量企业规模。该指标计算公式:

企业规模Size=ln(企业总资产)

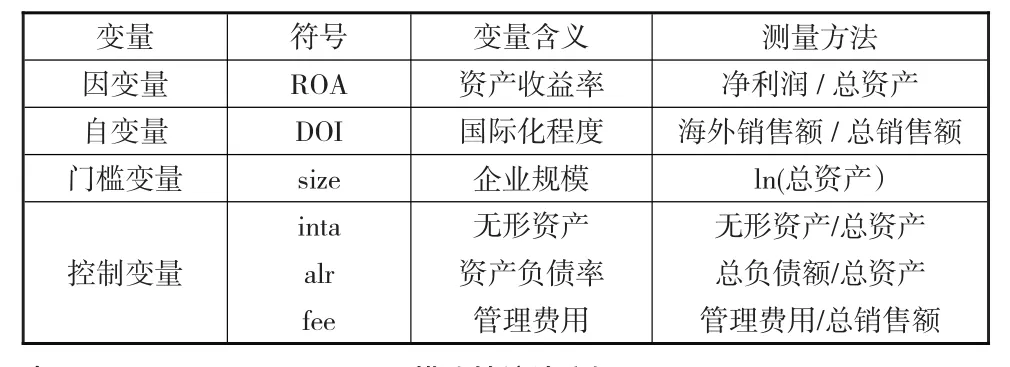

本文将企业无形资产、资产负债率以及管理费用作为控制变量。采用无形资产占总资产的比率来反映不同企业无形资产的差别。表1和表2分别是相关变量测量方法和样本数据的基本特征,如最大值、最小值等。

表1 变量说明及测量方法

表2 描述性统计分析

3 实证分析

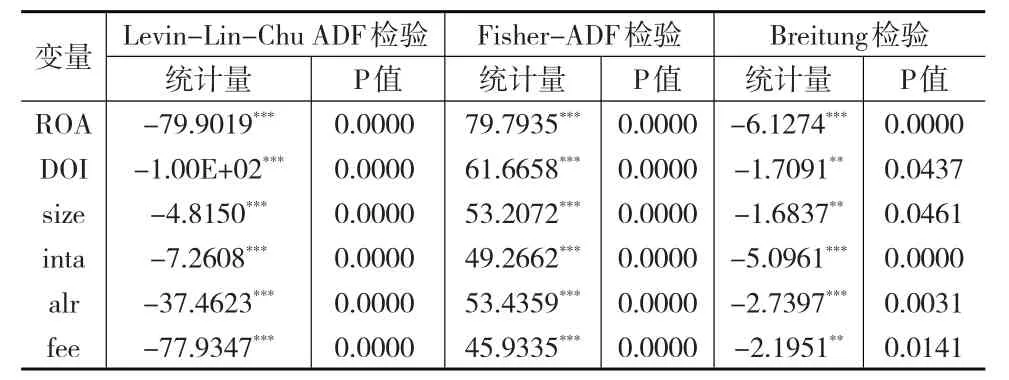

Hansen(1999)[1]的门槛面板模型在检验门槛效应存在前给定了一个抽样理论分析前提,即样本数据具有平稳性。并且为了避免在回归分析中出现“伪回归”,本文先用Levin-Lin-Chu ADF、Fisher-ADF及Breitung检验对样本数据进行了平稳性检验。如表3所示,本文所考察的变量均通过了5%的显著性水平检验。其中,LLC检验和Fisher-ADF检验均通过了1%显著性水平检验,说明相同单位根检验和不同单位根检验均拒绝了存在单位根的原假设。且Breitung检验也通过了5%显著性水平检验。因此本文样本数据具有平稳性,因而可以进行后续实证分析。

表3 单位根检验结果

根据模型设定,首先要确定是否存在门槛效应以及门槛的个数。在“自举抽样法”(Bootstrap)反复抽样300次下,针对模型(10)依次在不存在门槛效应、存在单一门槛、双重门槛及三重门槛的设定下进行估计,得到了F统计量及P值(见表4)。

表4 门槛效果检验

从表4中可以看到单一门槛效果显著,F统计量和P值分别为45.401和0.000。双重门槛的检验统计量F值和P值为9.362和0.047,在5%的显著性水平下显著。因此可以拒绝线性模型,而采用门槛回归模型来研究国际化和企业绩效间的关系。而三重门槛的检验统计量F值为3.522,在统计学意义上并不显著,表明本文制造业企业样本数据不足以支撑3个门槛值的存在。且单一门槛的检验统计量较双重门槛更显著。因此,本文最终采用单一门槛模型来研究国际化和企业绩效间的关系。

表5 门槛值估计结果

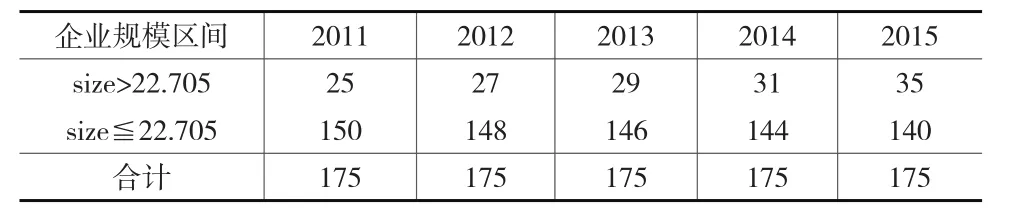

根据单一门槛模型的门槛值,本文将样本企业按照企业规模分为大规模企业(size>22.705)和中小规模企业(size≦22.705)两种类型。根据企业规模的门槛值,本文整理出了各个年度不同规模企业的数量(见表6)。

表6 各年度不同规模企业数目

从表6中可以看到,规模大于门槛值的企业2011—2014年占比小于20%,在2015年比例达到20%。规模小于门槛值的企业占绝大多数,比例达到80%。因而可以看出本文企业规模的划分与主观划分具有较大差异,并且不同于国家相关部门对企业规模的划分。其中,国家统计局发文的《统计上大中小微型企业划分办法》中规定企业按照行业门类、大类、中类以及组合类别进行规模划分,依据的是企业的从业人员、营业收入额、资产总额等指标或相关替代指标。根据上述划分原则将我国的企业划分为四种类型,即:大型、中型、小型和微型。因此,本文企业规模的划分是根据企业样本数据的特点,在门槛面板模型下进行抽样选择的结果,不能与其他企业规模的划分方式混淆。

下页表7为单一门槛模型的参数估计、同方差设定及异方差设定下的t值、tOLS和tWhite。

从表7中可以看出,当企业规模小于门槛值时国际化与企业绩效呈正相关,β1约为0.0902且在显著性水平1%下显著。这说明在国际化发展过程中,中小规模企业的国际化能够对企业绩效起到积极的促进作用。当企业规模大于门槛值时β2约为-0.0902,并且在显著性水平1%下显著。因而,大规模企业国际化和绩效关系呈负相关。对于控制变量而言,资产负债率以及管理费用都通过了显著性水平1%下的显著性检验,回归系数分别约为-0.0372和-0.1797。说明企业的财务杠杆和绩效显著负相关,管理费用也和企业绩效呈现负相关关系。而企业无形资产在同方差设定下通过了显著性水平10%下的显著性检验,在异方差设定下并不显著。因而在本文样本数据下,企业无形资产和绩效间的关系并不显著。

表7 模型的参数估计结果

本文结合企业成长的特征化事实及样本数据的特点对国际化和企业绩效进行分析,发现中国制造业企业国际化和企业绩效关系具有区间效应,受企业规模的影响而呈现阶段性特征。通过门槛变量的识别,发现不同规模的企业国际化和绩效的关系具有显著的差异且在统计学意义上显著。即较小规模的企业国际化和绩效呈正相关,较大规模的企业国际化和绩效呈负相关关系。

4 结论

本文以2011—2015年175家中国制造业企业为研究样本,采用了面板门槛回归模型,从企业规模角度研究国际化和企业绩效二者之间的关系,得出以下的结论:制造业企业国际化对绩效具有显著影响,因企业规模的不同而呈现出显著差异。本文将企业规模作为重要的门槛变量进行识别,发现企业国际化进程受企业规模的影响具有阶段性特征。中小型企业国际化和企业绩效呈正相关,而大型企业国际化和企业绩效呈负相关。企业在国际化发展的初级阶段通常是劳动密集型而非资本密集型企业,以出口方式进入海外市场,能够迅速获得销售回报和国际化经验。随着国际化不断深入,企业会面临更多的协调成本、管理费用等复杂的国际化形势,企业销售和投资回报不足以抵消经营成本,于是企业绩效与国际化呈现负相关。

从实证结果来看,资产负债率和管理费用与企业绩效具有显著的负向关系,说明了企业资产负债率越高,对企业绩效会产生越大的负面影响。因此,企业在国际化经营中应当注重资产负债率、管理费用等对企业绩效具有显著影响的因素,将其控制在合理的范围,从而促进企业绩效的提升。总体上,企业在国际化发展过程中,需要关注资产负债率、无形资产等影响企业盈利能力的因素,根据企业自身的特点设计国际化发展战略和路径,并不能一味的追求资产规模。

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

金桥(2022年10期)2022-10-11 03:29:46

中国外汇(2019年12期)2019-10-10 07:26:56

能源(2018年7期)2018-09-21 07:56:14

商周刊(2018年12期)2018-07-11 01:27:18

汽车零部件(2017年2期)2017-04-07 07:38:47

知识经济·中国直销(2016年1期)2016-08-24 07:21:12

中国火炬(2015年3期)2015-07-31 17:39:20

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生质量管理(2014年4期)2014-02-28 17:42:05