空气质量对股票市场影响的实证分析

2019-02-28 03:33:26邓晓,张晗

统计与决策 2019年1期

邓 晓,张 晗

(北京大学 光华管理学院,北京 100871)

0 引言

近年来,空气质量指数屡屡“爆表”(即空气质量指数达到500上限)、北京等地启动空气污染红色预警等现象频发。根据《2017年中国生态环境状况公报》显示,2017年,全国338个地级及以上城市中,有239个城市环境空气质量超标,占比70.7%;其中,有48个城市重度及以上污染天数超过20天。空气污染已成为制约我国经济社会发展和人民健康福祉的严峻问题。鉴于问题的广泛性和严峻性,空气污染问题不仅成为政府部门急需应对的重要议题,也吸引了学界的广泛关注。

最初关于空气污染的研究主要停留在健康层面[1],随着研究的不断深入,开始有部分学者关注空气污染对健康之外因素的影响。如Zhang等(2017)[2]研究发现,空气污染越严重,人们的幸福感越低。而行为经济学领域的大量研究表明,投资者的幸福感等心理变量会影响他们的投资决策以及最终的股票市场表现[3]。然而,却鲜有研究关注空气污染究竟会对股票市场产生什么样的影响,以及影响如何产生。因此,本文尝试从行为学视角,基于恐惧管理理论,通过收集和分析北、上、广、深四地某一特定时期的空气污染指数以及股票交易市场的相关数据,来探讨投资者受到空气污染影响时的心理反映,以及这种心理反映对股票市场的最终影响。

1 研究假设

1.1 空气质量和恐惧管理理论

空气质量是指空气中 PM2.5、PM10、SO2、NO2、O3、CO 六项有毒物质浓度的情况。不同于一般的环境变量,大量研究表明,这六类有毒物质会对人类健康产生巨大影响,甚至威胁生命。

社会心理学家Jeff Greenberg等在1986年提出了关于个体如何缓冲和降低对于生命安全焦虑的恐惧管理理论(Terror Management Theory,TMT)。该理论认为,当人类被唤醒关于生命安危的想法并切实地意识到死亡的不可预测和必然性时,人类为了自我保护就会通过采取提高自尊的行为以缓解焦虑。在死亡威胁增加的情境下,面对同一事物,不同个体会有不同反映[4]。基于这一理论,由于空气质量关乎人们的生命健康,空气质量变差会增强个体所感受到的生命威胁以及死亡焦虑感,从而激发不同投资者的恐惧管理行为,最终对股票市场的表现产生影响。

1.2 空气质量与股票交易量

股票市场中,存在着不同类型的投资者。以往的诸多研究已经证明股票市场中投资者具备不同的自信程度[5-7]。因此,根据自信程度的差异,可以将股票市场上的投资者划分为自信的投资者和不自信的投资者两类。对于不自信的投资者,他们对于自己的判断和投资能力缺乏自信,对自己投资的结果预期较低。同时,对于自己下一次的投资是否会有积极的结果感到不确定,当投资失败时,他们会更加感到沮丧和自尊心受挫。根据恐惧管理理论,当人感受到的生命威胁和死亡焦虑提升时,为了维持自己的自尊从而肯定自己存在的意义、减少死亡焦虑,人们会避免参与有可能对自己自尊产生威胁的活动。因此,对于不自信的投资者而言,为了应对由于空气质量变差而带来的死亡焦虑,他们会更少地参与股票市场活动。

根据中登公司2016年12月的数据显示,在我国股票市场中,持股20%的散户贡献了80%的成交量。与专业机构和投资人相比,散户出于投资理念、经济实力、投入精力等原因,可能在投资行为的自信程度上会相对偏低,被认为更可能是不自信的投资者。因此,在空气质量恶化、死亡威胁增加的情况下,由于贡献了绝大部分交易量的散户多为对于股票交易不自信的交易者,受生存焦虑的影响为了维持高自尊,交易意愿会显著下降,从而导致我国整体股票市场交易量将会出现下降。据此提出如下假设:

假设1:每日空气质量指数与股票市场交易量呈负相关。

1.3 空气质量与收益率

对于自信的投资者而言,他们对自己的判断和投资能力非常自信,对投资的结果预期较乐观,相信自己的下一次投资结果会更好,因此即使投资失败,他们也会以更加乐观的态度应对。根据恐惧管理理论,当面对生命和死亡威胁时,人们会更加激进地参与自己擅长的事物从而增强自尊,进而有效缓解因为死亡威胁所带来的焦虑感。因此,在感受到空气污染所带来的生命和死亡威胁时,自信的投资者不仅会继续参与股票投资,而且为了更好地证明自我价值,他们会以更加激进的方式参与投资,愿意以更高的价格买入股票[4,8]。同时,由于死亡威胁存在的情况下,人们会更加重视时间、低估钱的价格,从而导致愿意继续参与股票交易的交易者整体股票交易价格提升,股票当天收益率提升。基于以上分析提出如下假设:

假设2:每日空气质量指数与股票收益率呈正相关。

2 数据获取与描述性统计

2.1 数据获取

由于2016年12月,我国全国范围内爆发了以雾霾为主要污染源的较严重的空气污染,空气污染程度很高更容易激发人的生命威胁感,同时由于范围广泛更容易对全国范围的股票交易行为产生影响。因此,本文选取了A股所有上市公司在2016年12月1日至2016年12月31日间的全部交易数据作为分析对象。

考虑到空气污染数据往往是城市水平的,而北、上、广、深四地的交易额占股票市场交易额的40%,且城市分布南北均匀。本文从网上爬取了北京、上海、广州、深圳这四个一线城市的空气质量指数数据和天气数据,其中,天气数据包括气温、风速、降水、气压和湿度。按照2016年12月份这四个地区的交易金额占全部交易金额的百分比①数据来自深圳证券交易所http://www.szse.cn/main/marketdata/tjyb_front/。作为权重生成与股票交易对应的空气质量指数和天气数据。

2.2 描述性统计

表1显示了股票收益率、股票价格以及成交量等股票市场的相关信息,数据共包括2826家上市公司,22个股票交易日。在此交易期间,2826家上市公司共产生了57777次观测(低于2826*22=62172次,因为在这个假期,有些上市公司在某些交易日处于停盘状态)。从收益率来看,平均每只股票每天跌0.156%;标准差为2.549%,相对于平均值来说很大,说明不同股票之间收益率差别很大;从中位数来看,收益率的中位数为-0.043%,大于平均值,整个收益率略微呈右偏态,市场正收益和负收益的股票几乎相同,从收益率最大值和最小值可以看到,这段期间有股票涨停或者跌停。从股票当天的平均价格来看,这段期间内所有股票的平均价格为19.866元,最便宜的股票为0.493元一股,最贵的股票为336.878元一股。从交易量以股票数计来看,平均交易量在1200万股,不同股票交易量差别非常大,交易量的标准差为2800万股,交易量最少的股票某天只产生了300股交易。

表1 股票收益率、价格、成交量描述性统计分析

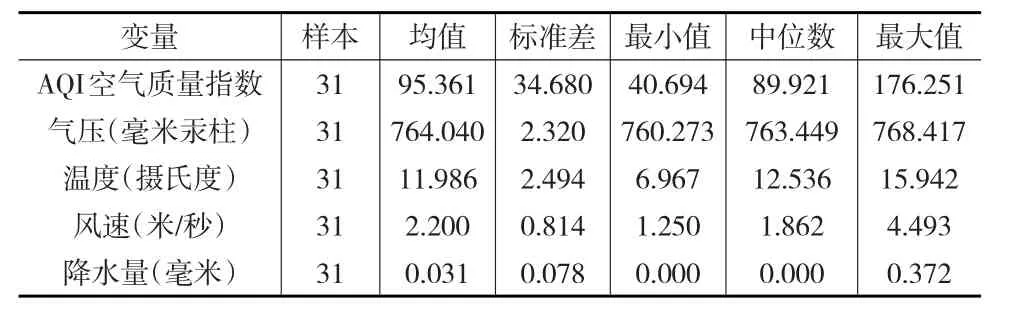

表2显示了空气质量指数、气压、风速、降水等空气质量信息和天气状况。该月份一共31天,这31天的平均AQI为95.36,方差为34.68,最大值为176.25,方差较大,最大值处于国家对于AQI分类当中第四类——中度污染②根据《环境空气质量指数(AQI)技术规定(试行)》(HJ 633—2012)规定:空气污染指数划分为0~50、51~100、101~150、151~200、201~300和大于300六档,对应于空气质量的六个级别,指数越大,级别越高,说明污染越严重,对人体健康的影响也越明显。。由于本文的空气质量指数是北方的北京、东部的上海、南方的广州和深圳合成而来,基本能够代表大半个中国的空气污染情况,在全国范围内出现接近200的空气质量指数是非常严重和少见的,所以可被认为污染情况非常严重。至于气压、温度、风速等其他变量不是本文关注的重点,在此不再赘述。

表2 空气质量指数与天气情况描述性统计分析

3 实证分析

在收集了股票交易数据、空气污染数据和天气情况数据后,接下来采用固定效应模型对非平衡面板进行分析。因为某些股票在这个区间当中停盘,所以导致某些股票的观测不完整。

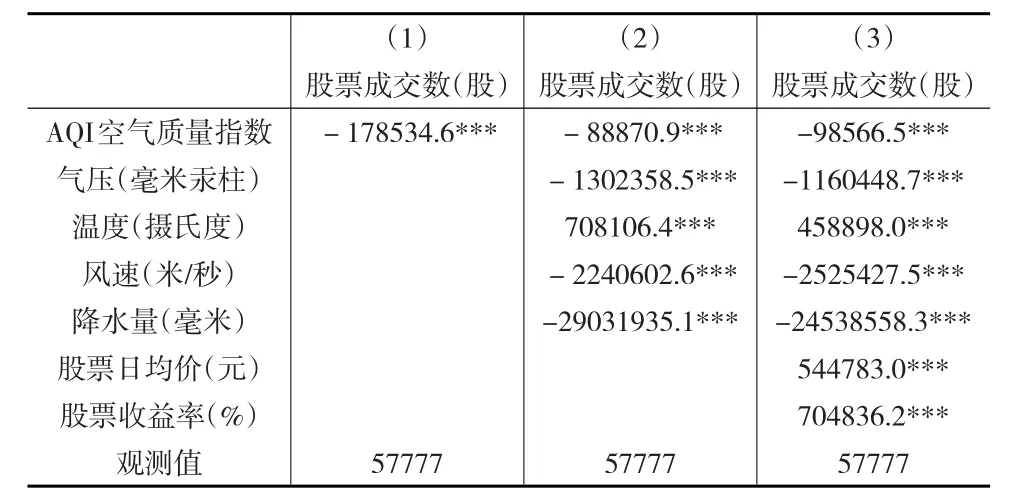

首先,以股票成交量(以股票数计)为因变量进行分析,分析结果如表3所示。

表3 股票成交量为因变量的分析结果

第一列只控制了公司固定效应和日期固定效应,发现AQI越高,股票成交量越低,AQI每升高100,成交量下降1785万股,结果显著。第二列在控制了气压、温度、风速和降水量这些天气因素后发现,AQI对于股票交易量的效应显著降低,AQI每升高100,成交量下降889万股,结果显著。第三列进一步控制了可能会影响结果的股票方面的变量,包括股票某天平均价格和股票收益率,结论与第二列类似,AQI每升高100,交易量下降986万股,结果显著。由此可见,空气质量指数越高,股票市场交易量越低,假设1得到证实。

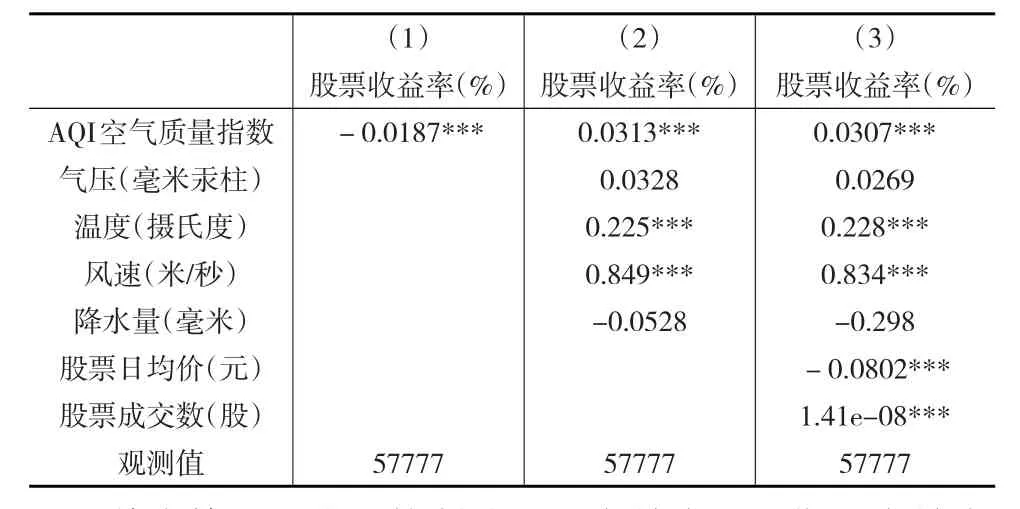

然后,以股票收益率为因变量进行分析,分析结果如表4所示。

表4 股票收益率为因变量的分析结果

其中第一列为只控制公司固定效应和日期固定效应时的结果。结果显示,空气污染指数越高,股票收益率越低,与预测结果相反。但是,由于此分析并没有控制可能会同时影响AQI和股票收益率的其他天气因素,所以估计结果可能存在偏误。第二列在控制了气压、温度、风速、降水量这些天气因素后发现,AQI每升高100,股票收益率升高3.13%(表4中的系数乘以100,因为表4中的结果为AQI每升高1的结果),结果显著。在第三列,进一步控制了可能会影响结果的股票方面的变量,包括股票某天平均价格和股票某天以股票数量计的成交量,得出了与第二列类似的结论,即AQI每升高100,股票收益率提升3.07%。由此表明,空气质量指数越高,股票收益率越高,假设2得到证实。

4 结论

空气污染对于股票交易市场的影响已经吸引了部分学者的关注。本文通过引入行为学领域的理论,从交易者的心理变化入手,结合特定时间段的空气质量数据和股票市场数据,提出并验证了空气质量会对股票市场产生影响。实证结果表明,严重的空气污染会影响股票交易量,AQI每升高100,交易量下降986万股,股票收益率反而提升3.07%。

猜你喜欢

文萃报·周二版(2023年23期)2023-06-15 01:26:26

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

环球时报(2017-11-22)2017-11-22 06:41:57

智富时代(2017年1期)2017-03-10 20:33:43

IT经理世界(2014年9期)2014-05-22 08:33:37