基于综合净现值的医院医疗设备成本效益分析及改进建议

2019-02-26 11:48沈玲丽朱人杰范璐敏

医疗卫生装备 2019年2期

沈玲丽,朱人杰,范璐敏,陈 薇

(同济大学附属东方医院运营管理部,上海 200123)

0 引言

医疗设备是保证医院工作正常运行的物质基础,科学评估医疗设备尤其是大型、昂贵设备的配置与管理,直接关系到医疗水平的提高以及医院社会效益的发挥[1-2]。目前,较为完善的评估模型为李云等[3]提出的综合净现值模型NPVCB,该方法是基于净现值的基本概念,并综合考虑其在使用过程中产生的社会效益而提出的分析方法,既考虑了货币的时间价值、设备经济效益和社会效益的权重,又使得不同类型的医疗设备个体之间的综合效益比较成为可能。然而研究者也发现该数学模型的建立主要针对大型医疗设备,而医院对大型设备和其余设备的配置数量及投资的成本比例不尽相同。基于此,有必要对综合净现值效益分析方法的适用情况进行分析并进一步完善模型结构。笔者通过将我院医疗设备运营情况代入总净现值模型,计算我院设备的成本效益,对该方法进行更深入的研究和拓展,并加以改进,提出更符合现状的分析模型,现报道如下。

1 资料与方法

1.1 医疗设备寿命周期费用评估

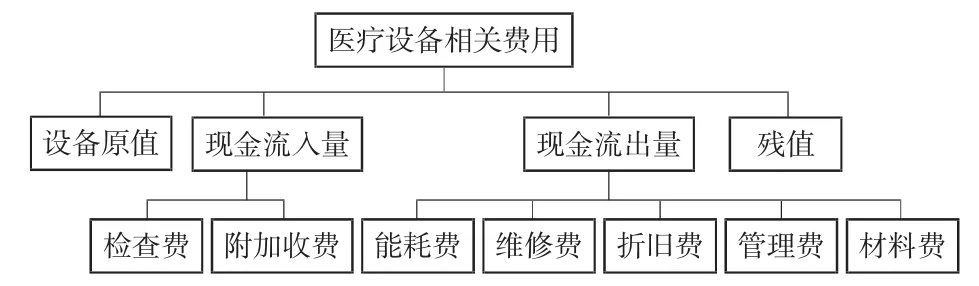

为了评估医疗设备的综合效益,需要对设备进行使用年限、成本及收入分析,如图1所示。医院医疗设备在使用时,需对其使用、能耗、维修、更新等进行估测,以便确定其使用寿命期间给医院带来的效益[4]。

图1 医疗设备相关费用分解结构图

(1)设备原值:指设备正式运作前支付的总投资费用,包括购买、安置、调试等。

(2)现金流入量:指设备正常使用而带来的经济收入,即检查费、附加收费的总和。

(3)附加收费:指因配合设备检查而使用的试剂、药品、耗材等产生的费用。

(4)现金流出量:指维持设备正常运行所需要的费用,包括能耗费、维修费、材料费、管理费、折旧费(注:现金流出量中能耗费、管理费因无法直接得出,本研究中采取估算值)。

(5)残值:预计设备使用的年限到期时处置设备可能获得的价值。

1.2 医疗设备社会效益分析

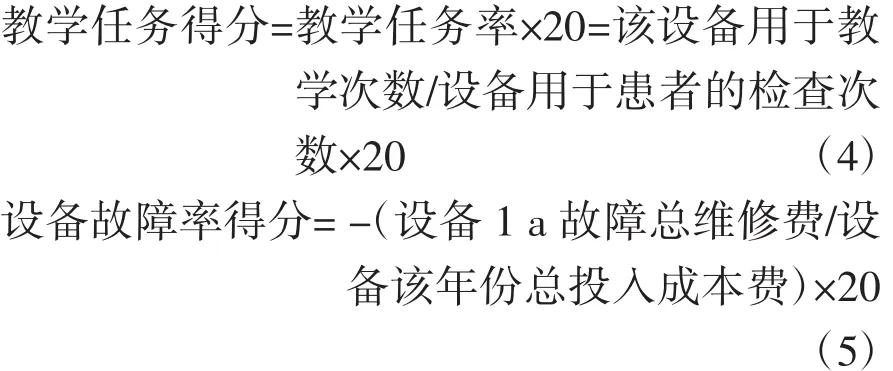

医疗设备的社会效益指投资设备后为社会所作的贡献,也称外部间接经济效益[5]。本研究的社会效益指标包括设备使用率、备用状态时间、科研成果率、教学任务率、设备故障率5项[6]。本研究依据科室使用情况及社会效益各项指标进行综合评估,每项总分为20分,5项指标总得分即为该设备社会效益得分。各项指标计算公式如下:

其中,科研分值评分标准为:国家级项目10分,省、部级项目5分,校级项目3分,其论文发表在SCI者,每有一篇每个项目得分数再加3+影响因子,发表在中国核心期刊者加2分,其他刊物加1分。

1.3 成本效益分析

1.3.1 设备选择

纳入本研究的医疗设备包括:2台门诊X线透视设备,1台主要用于腹部器官和部分浅表组织器官的超声成像设备,1台主要用于心脏、血管的超声成像设备,2台64排螺旋CT,2台MRI设备。

1.3.2 数据采集

各科室每个月分别统计各医疗设备使用次数,包括检查次数及教学、科研等任务次数,统计各设备检查所得费用及造影剂等附加收费、维修费,制定各设备社会效益评分量表,每6个月统计1次,1 a所得分为2次评分平均值。

1.3.3 研究方法

将上述统计及计算数据分别代入并计算2015年度动态投资回收期法[7]及综合净现值法所得结果,比较2种方法的优劣性,选择更符合实际的评估方法,比较综合净现值与各类型医疗设备的相关性,进而得出投资额与收益额间的关系。通过计算各类医疗设备在其成本效益评估的第一年(2015年)的结果,为2016年度各设备的管理提供科学的指导意见,在实施更为规范的设备管理与应用后分析各设备2016年的成本效益。

1.4 动态投资回收期法与改良的NPVCB模型

动态投资回收期法计算公式:

其中,t表示年度,n为年数,CIt和COt分别表示t年度该设备的现金流入量和现金流出量,ic为折现系数。动态投资回收期法是把医疗设备各年的净现金流量按基准收益率折成现值后,再进行推算投资回收期,表示考虑资金的时间价值时收回初始投资金额所需的时间。

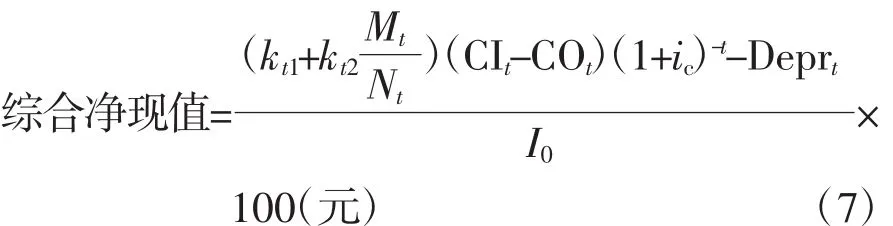

改良的NPVCB模型计算公式:

其中,kt1和kt2分别代表设备t年度的经济效益和社会效益权重,其权重每年评估一次,并且kt1+kt2=1;Mt为t年度被评估设备的社会效益得分;Nt为t年度被评估设备的社会效益标准分;Deprt代表在t年度所评估设备的折旧费,即按设备投资原值的固定百分比来计算,需计入支出账内或从总收入中扣除以弥补该设备随使用年限延长而导致的贬值所需要的费用;I0表示设备投资原值,即实现了不同类型设备之间的相互比较。2006年国家发展改革委建设部主持编写出版的《建设项目经济评价方法与参数》一书[8]将折现系数ic定为7%~8%,李世俊等[9]考虑到通货膨胀等变动因素,在其研究中取折现系数为8%。本研究中以折现系数ic为8%计算各医疗设备在2015年度及2016年度综合净现值各参数值。

另外,由于本研究引入了X线设备及彩超设备,而以往的研究中研究对象都是CT、MRI等大型设备,在社会效益等方面权重不能互相横向比较。由于各个医院的临床科室在所有患者住院时大都会常规检查胸片、彩超等,其检查次数多、经济效益所占比重大,而CT、MRI则在需要确诊疑难疾病、鉴别诊断和指导治疗时才开设检查,对于疾病的诊断、治疗及预后有重大意义,故其在社会效益方面的影响远远大于X线和彩超等设备。因而本研究中为横向对比不同类型设备的综合净现值效益,将各设备的社会效益权重kt2的系数ε分别规定为X线∶彩超∶CT∶MRI=1∶2∶3∶4,即εX线=0.1,ε彩超=0.2,εCT=0.3,εMRI=0.4,εkt2即为社会效益的最终权重。为平衡经济效益与社会效益,模型中规定εkt1为社会效益的最终权重。

2 结果

2.1 不同类型成本效益评估方法比较

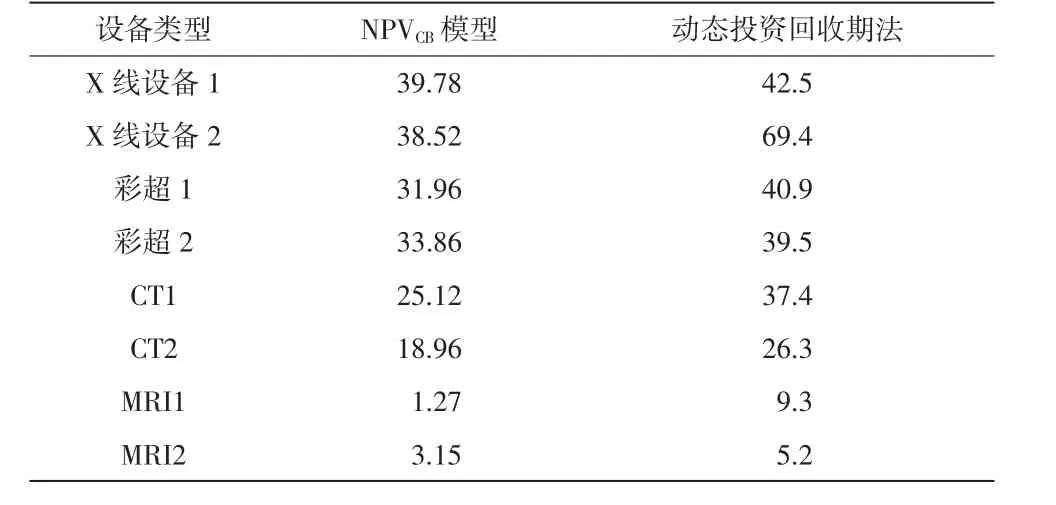

笔者以综合净现值法和动态投资回收期法分别计算相应设备成本效益,并计算各设备在2015年的投资回报率(投入金额即设备原值与该年份收益之比),结果见表1。随着设备投资越多,综合净现值逐渐下降。CT和MRI的投资回报率均较X线设备和彩超设备下降,而X线设备和彩超设备的投资回报率接近。

表1 各设备在2015年度2种评估方法计算所得结果元/百元

2.2 设备原值与综合净现值的相关性分析

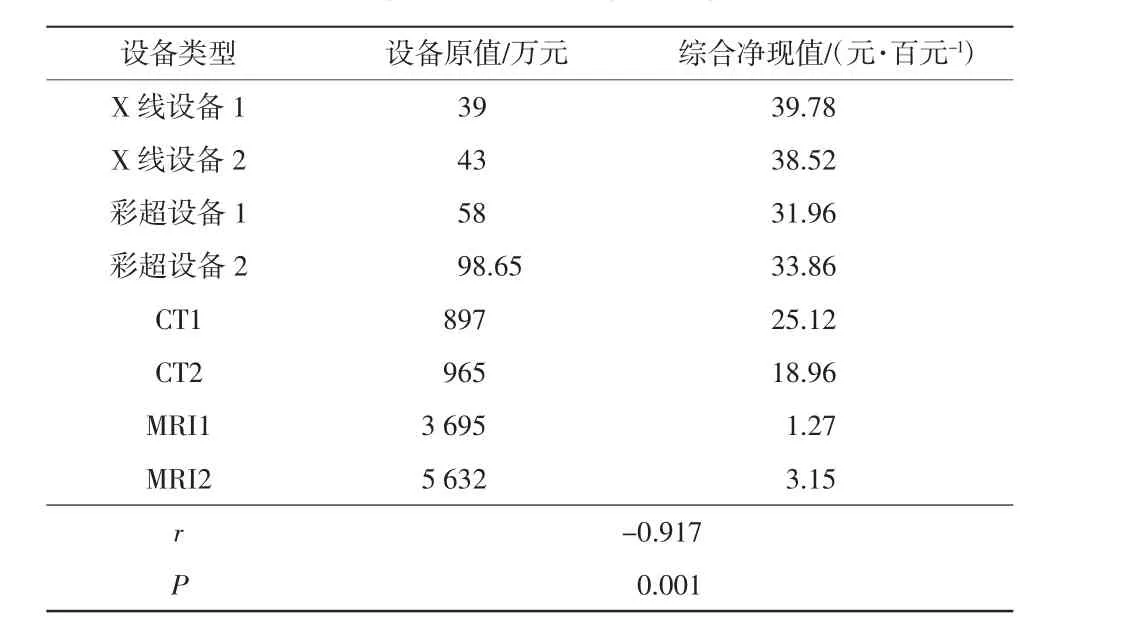

评估的8台医疗设备其设备原值与综合净现值的相关性见表2,两者具有明显的负相关性(r=-0.917,P<0.05),设备采购价格越高、运营成本越大者,综合净现值效益越低。

表2 医疗设备原值与2015年综合净现值的相关性分析

2.3 各设备综合净现值分析

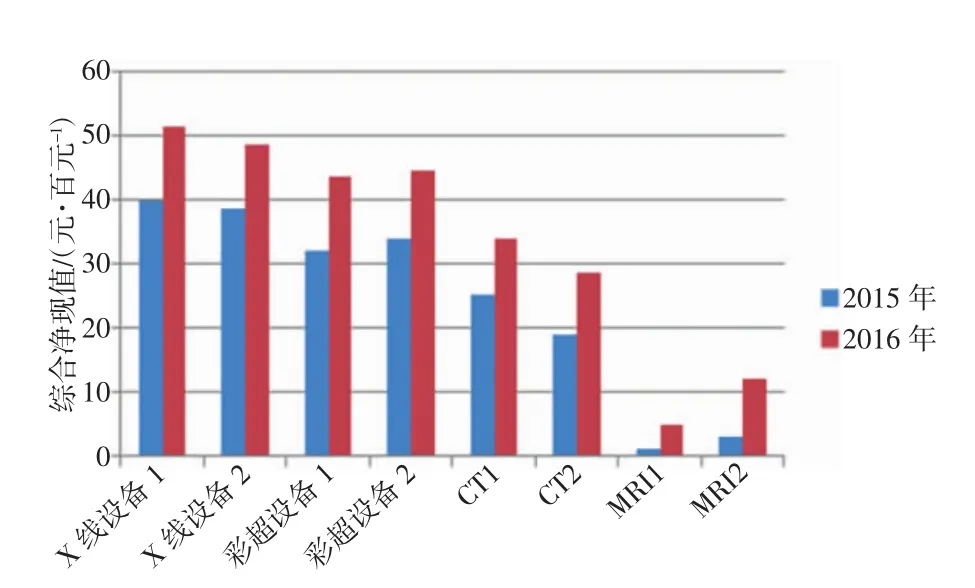

在对2015年各设备的综合净现值结果进行分析后,找出相应问题并进行改进,得出我院医疗设备在2015及2016年度内的综合净现值效益分析对比结果,如图2所示。8台设备的综合净现值各不相同。总体来看,各设备的综合净现值效益为X线设备>彩超设备>CT>MRI,其中 X 线设备 1、彩超设备 2、CT1、MRI2的综合净现值分别高于X线设备2、彩超设备1、CT2和MRI1,并且各设备的综合净现值效益在2016年度均有大幅增长。

3 讨论

医院在自身发展过程中,都会不断引进更精细、更高端的设备,以提高其诊疗水平,增加区域竞争力,但由于医疗设备成本昂贵、投资巨大、操作复杂、管理困难,如何科学配置与管理众多医疗设备、提高其使用率、提升其经济与社会价值,已成为现代化医院科学发展与建设所面临的重要问题[10]。

图3 我院部分医疗设备2015、2016年度综合净现值对比结果

本研究选取了常用的动态投资回收期法和目前理论上更为符合实际的综合净现值法分别计算我院医疗设备的成本效益。动态投资回收期法以医疗设备经济寿命周期为时间基础,考虑到了设备投资和收益的时间价值,但未考虑设备在使用过程中所带来的科研、教学等社会贡献,单纯从经济角度分析问题,而忽略了设备在投资过程中产生的社会影响力,如CT、MRI可明确其他设备所不能发现的微小病灶,进而对患者及时发现、及时治疗,产生一定的隐形效应和社会贡献[11]。本研究中比较了上述2种对医疗设备成本效益的评估方法,发现动态投资回收期法不能直观体现该设备的投资回报,即使是辅以设备投资回报率,在一定程度上能大体反映各不同类型的设备成本效益差别(MRI设备的投资回报率最低),仍难以直观比较各设备之间的投资回报(X线1与彩超1、CT1间难以比较差别)。而综合净现值法由于计算了设备原值,不仅不同类型设备比较更明显,还可以量化投资不同类型设备每百元可获得的收益。这充分说明目前李云等[3]提出的综合净现值概念,考虑到了货币的时间价值、设备的经济效益和社会效益,是一种较为全面的评估设备的配置、使用与管理的方法。

既往各项研究中关于大型医疗设备的经济效益评估均未包含X线设备及彩超设备,因而各类经济效益评估模型是否适用于非大型设备仍有待研究。同时,X线设备和彩超设备等虽价格远远低于CT和MRI,但各医院前者的配置数量也明显多于后者,其总价值并不一定低于单独一台CT或者MRI设备,因此将这些非大型设备纳入计算范围有其必要性。本研究加入了X线设备和彩超设备等既往研究中排除在外的非大型医疗设备,而非大型与大型设备的重要鉴别点之一为设备采购价格及运营成本等,为评价该类设备是否适用于NPVCB模型,本研究分析了各设备的原值与相应的综合净现值之间的相关性。其结果符合实际,医疗设备采购价格越高,其效益越低,对于医院的负担也越重。因而,只有大型的医院,比如三级甲等医院,其收益好、需求量大、诊疗更规范、政府投资多,才有足够的经济能力承担大型设备的运营,而县市一级医院的CT及MRI设备数量明显低于省级医院,故而应根据医院实际情况科学合理配置设备[2]。

由于原模型刻板地将经济效益与社会效益固定为0.5∶0.5,而实际中各医院根据投资和管理的不同每年都会作出调整,故本研究根据我院实际情况对原模型进行了改良。本研究基于NPVCB模型,依据2015年度的社会效益与经济效益调整了2016年度的规划方案,加大在社会效益方面的投入,增加教学、科研力度,进一步加强物联网在医疗设备管理体系中的作用[12],规范检测设备管理,有计划地开展质量控制工作,提高检测水平和结果检测度等。因而2016年度各设备的综合净现值明显增加。例如,为了获取高质量的CT图像,必须明确病史、了解检查部位、摆好检查体位,确定扫描范围和参数,熟知图像后处理,否则,CT将不能体现相应的价值,延长检查时间,急诊时更贻误患者诊治,进而影响医院声誉和社会效益[13-14]。结果可见,各类型设备中X线设备的综合净现值最高,彩超设备位列第二,CT第三,MRI设备的综合净现值最低,这与各类型设备的使用率、设备原值密切相关,X线和彩超检查时间短、检查人数多,被列为多数科室住院患者常规检查项目,因而其设备使用率高,而设备购买成本低,托运、安置、调试费用也低,其设备原值明显低于CT、MRI等设备。另一方面,虽然CT、MRI检查尤其是全身检查的价格明显高于X线透视、摄影检查及彩超检查,但由于X线设备和彩超设备的使用率远远高于CT、MRI的检查,因而其现金流入量差距并不大,故X线设备综合净现值效益最明显,MRI设备效益最差,在MRI设备投入和管理方面也需要投入更多资金,大力开发其社会价值。此外,相比于2015年度,我院各医疗设备在2016年度的综合净现值均有明显提升,这也与我院快速发展,医疗设备使用率和教学任务率、科研成果率大幅提升的情况保持一致。

由于医疗设备的耗材一般无具体记录,医生及技术员也具有一定的流动性,本研究采用的社会效益评分指标在很大程度上仍依赖于医技人员的主观认识,进而难以得出经济效益与社会效益的准确权重系数。但综合净现值在评价医疗设备成本效益时仍有较大的优点[3]:(1)考虑了货币的时间价值;(2)引入了社会效益,挖掘了设备投资过程中产生的社会贡献,并可依据社会贡献的大小酌情投资与管理设备;(3)将设备原值计算在内,可进行不同类型设备间的效益比较。在今后的研究中,可将更多医疗设备纳入评估中,并可酌情依据不同类型设备之间是否相互具有可比性,设计不同的数学模型进行比较。

综上所述,改良的NPVCB模型明确指出了我院需在CT及MRI设备上提高使用效率,完成更多诊疗服务,为医院设备投资与管理的决策提供更多、更有力的依据。

猜你喜欢

消费导刊(2020年51期)2021-01-26

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03

消费导刊(2020年23期)2020-07-12

税收征纳(2019年12期)2019-02-19

特别健康(2018年9期)2018-09-26

太空探索(2016年6期)2016-07-10

财会学习(2015年14期)2015-12-09

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

中国工程咨询(2015年7期)2015-02-14