简析国美零售的营运资本管理

2019-02-20 02:46:24对外经济贸易大学国际商学院梅齐双

中国商论 2019年3期

对外经济贸易大学国际商学院 梅齐双

1 背景介绍

国美零售控股有限公司(以下简称“国美零售”)于1987年1月1日在中国成立,是一家以经营各类消费电子产品及家用电器为主的全国性零售连锁企业。2004年6月在香港成功上市,并于同年底在我国内地基本完成了一级市场的网络建设,同时扩展到了较为活跃的二三级市场。2011年4月,国美零售电子商务网站全新上线,并率先推出“B2C+实体店”相融合的电子商务运营模式。2017年6月,由原来的“国美电器有限公司”更名为“国美零售控股有限公司”,同年发布了“家—生活”的战略,从传统的家电零售商向以家为核心的整体解决方案提供商和服务商转型,为消费者提供涵盖家电、家装、家居和家服务的优质商品和服务。同时,国美零售还利用互联网科技加强了线上线下的深度融合,继续大力创新“共享零售”的商业模式,以技术进步迎接消费升级,推动中国零售业的变革。

在多年的长期经营实践中,国美零售已经形成了独特的商品、价格、服务和环境四大核心竞争力,成为中国的驰名商标,至2017年底,国美零售的门店数量已合计达到1,604间,覆盖了全国425个大、中城市,位列2017中国企业500强前100名,并获得“中国品牌年度创新企业”大奖。国美零售还一直坚持“商者无域、相融共生”的企业发展理念,与很多享誉全球的家电制造企业保持着密切友好、相互支持的战略合作伙伴关系,成为了众多知名家电制造商在中国最大的分销商。

2 国美零售的营运能力分析

2.1 总资产营运能力分析

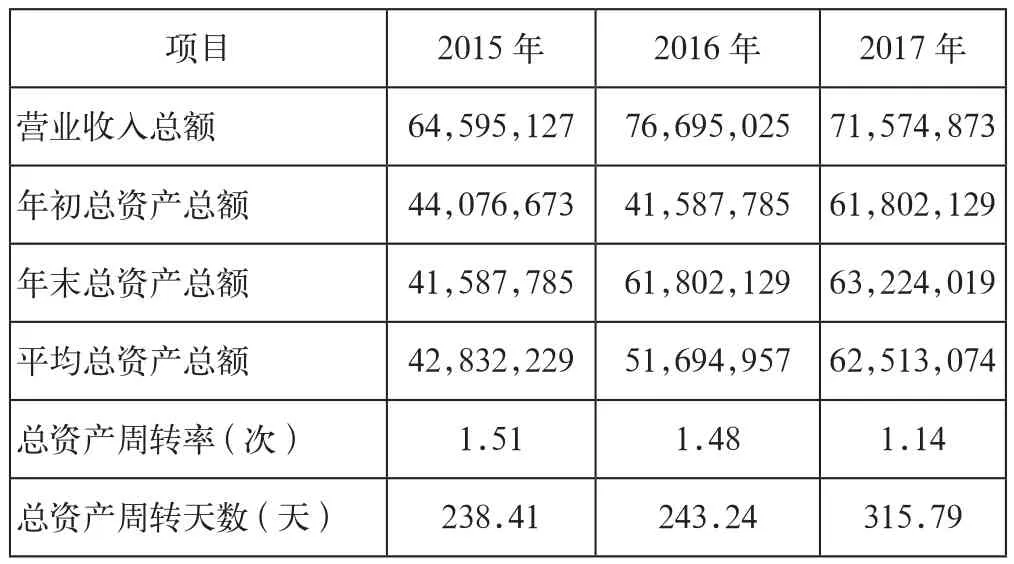

表1 2015—2017年总资产周转率计算分析表(单位:千元)

从表1中可以看出,国美零售的总资产周转率较低而且在逐年下降,这将会显著影响总资产为企业创造收入的能力,影响总资产的盈利能力。因此,企业还需要加强对总运营资产的管理,采取措施提高各项资产的利用率,及时处置多余和闲置不用的资产;提高企业的销售能力,尽可能增加企业的销售收入。同时还可以通过适当地提高固定资产周转率和流动资产周转率,来提高总资产的周转率。

2.2 固定资产营运能力分析

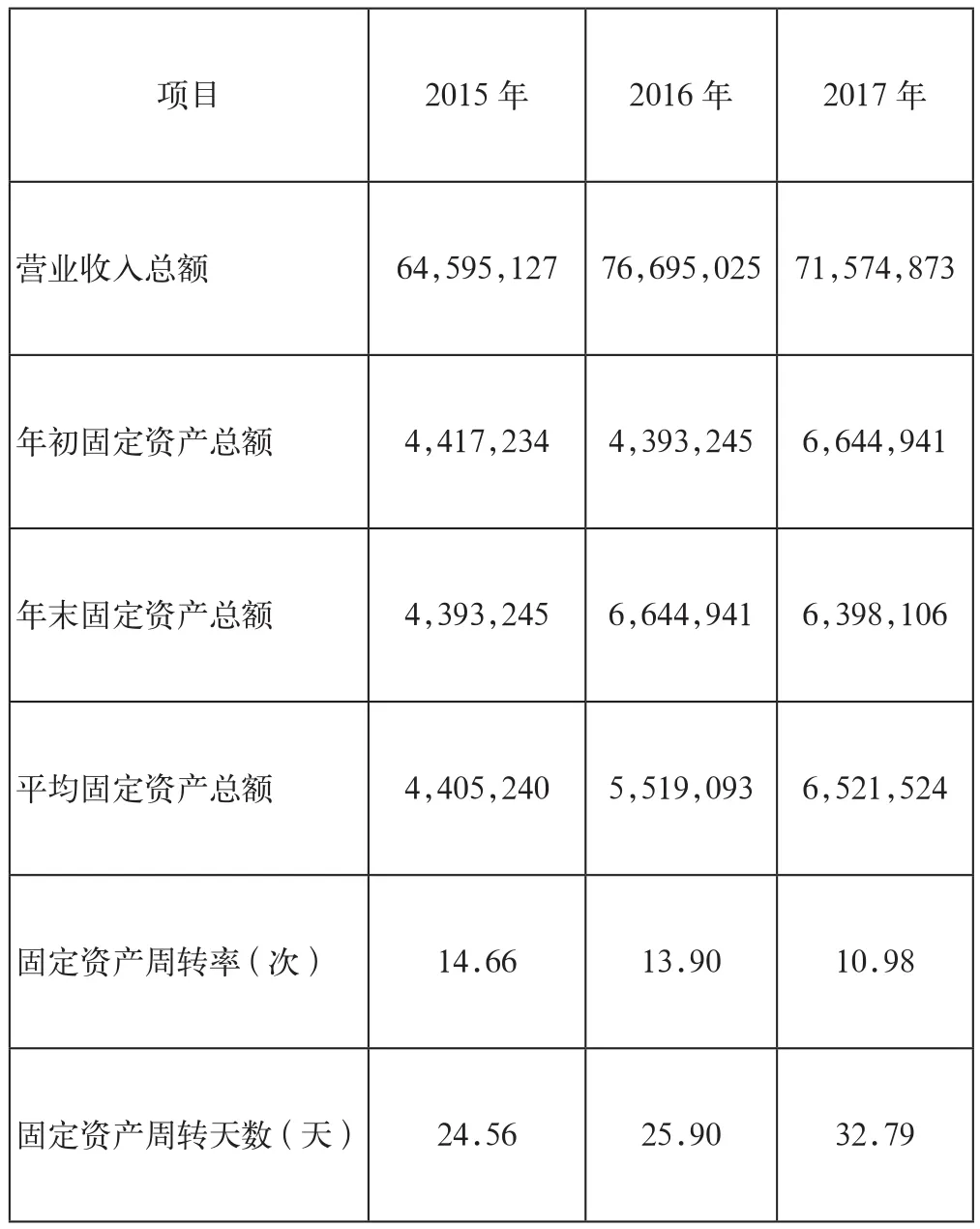

表2 2015—2017年固定资产周转率计算分析表(单位:千元)

从表2中可以看出,国美零售的固定资产周转率在逐年下降而且一直处于较低的水平,该现象说明企业对固定资产的管理不到位,对固定资产的利用率较低,固定资产的获利能力在逐年下降。

3 流动资产营运能力分析

3.1 流动资产周转率

表3 2015—2017年流动资产周转率计算分析表(单位:千元)

从表3中可以看出,国美零售的流动资产周转速度较慢,说明企业对流动资产的利用率较低,可能需要额外补充资金参与周转,会造成资金的浪费,降低了企业的盈利能力。企业应当加强内部管理,充分有效地利用自身拥有的流动资产,如降低成本、调动暂时闲置的货币资金进行短期投资以获取收益等,同时,还可以采取更有效的措施扩大销售,以提高对流动资产综合利用的效率。

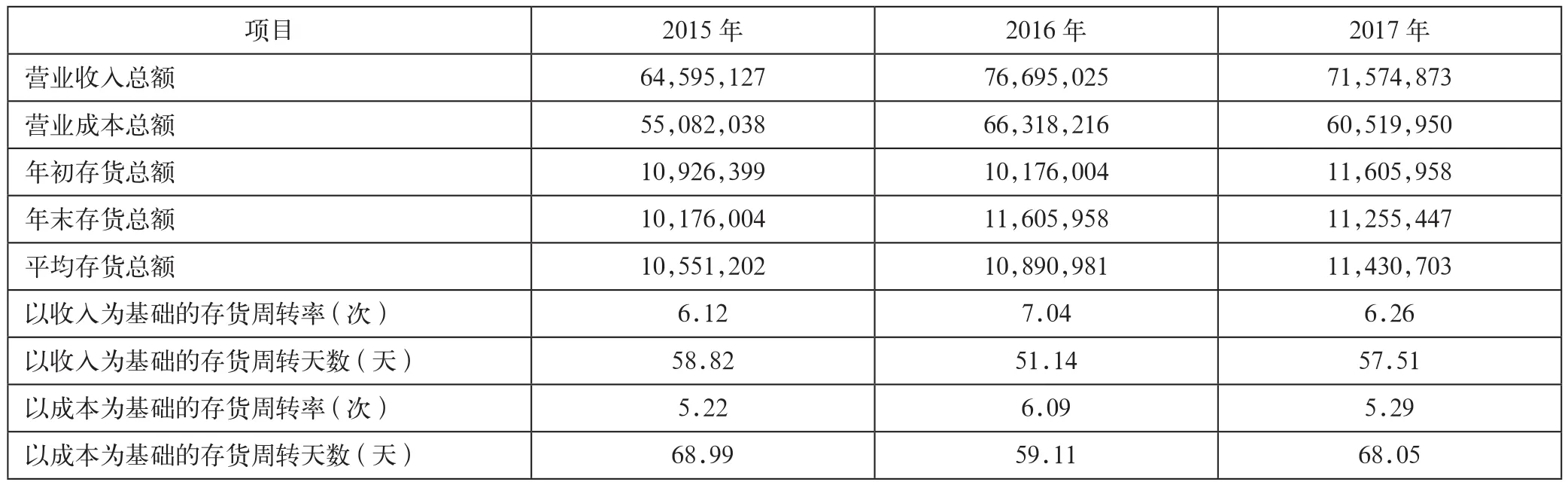

3.2 存货周转率

以收入为基础的存货周转率,主要是用于评价企业的获利能力;而以成本为基础的存货周转率,衡量的则是企业流动资产的流动性。通常情况下,企业存货周转率越高,说明企业存货周转得越快,企业的销售能力越强,存货占用的营运资金也会越少,从而企业的短期偿债能力及获利能力就会越强。但从表4中不难看出,国美零售的存货周转率在最近三年虽然没有发生较大的变化,但与同行业相比还是处于较低的水平,这说明国美零售的存货周转速度较慢,可能存在积压的库存,存货占用的营运资金会较多,这不利于企业经营的长期稳定和发展。

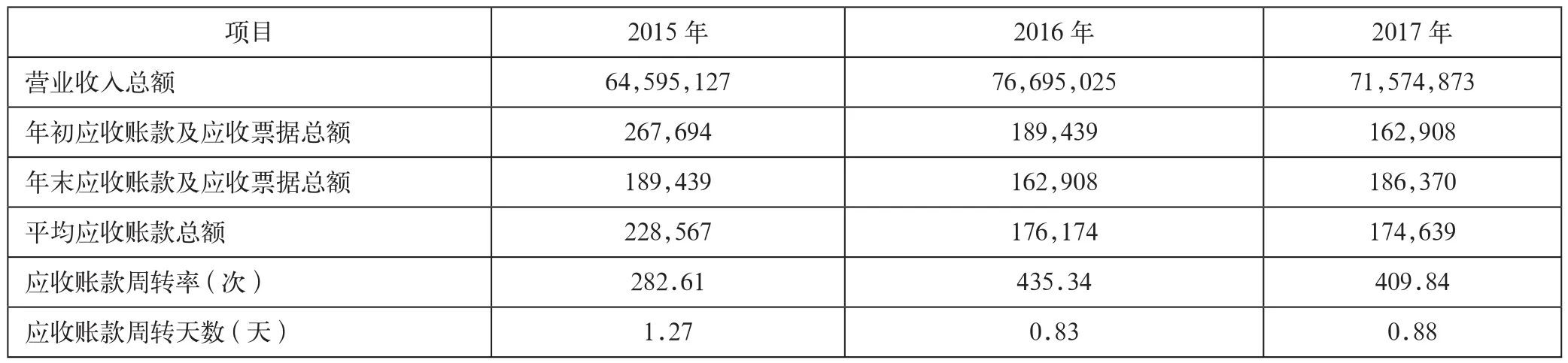

3.3 应收账款周转率

从表5中可以看出,国美零售的应收账款周转率很高,表明其对应收账款的管理效率比较高,采用的赊销政策比较合理,应收账款变现能力较强,企业能在较短的时间内回笼资金,使企业能拥有较充裕的现金流量,从而能够提高企业的营运能力和短期偿债能力;同时还能降低企业应收账款发生坏账损失的风险,有利于企业的良性发展。

表4 2015—2017年存货周转率计算分析表(单位:千元)

表5 2015—2017年应收账款周转率计算分析表(单位:千元)

表6

4 与同行业的比较分析

一直以来,国美零售在国内市场的主要竞争对手当属苏宁易购,故而从苏宁易购的年度财务报表中摘取了对应的比较数据,以对国美零售和苏宁易购的营运能力各指标进行对比分析,如表6所示。

从表6中的对比数据可知,两个企业的总资产周转率和流动资产周转率相差都不大。但是国美零售的固定资产周转率却比苏宁易购低了很多,产生这种差异的主要原因是:(以2017年数据为例)苏宁易购的营业收入总额大概是国美零售的两倍,但其持有的固定资产总额却只占国美零售的35%左右,而且还在逐年减少,但国美零售持有的固定资产却在逐年增加。另外国美零售的存货周转率与苏宁易购相比也偏低,这就说明国美零售在固定资产和存货的管理方面还存在一些不足。值得关注的是,国美零售的应收账款周转率却比苏宁易购高出很多,说明其对应收账款的管理比较到位。

5 改进策略

针对国美零售固定资产周转率低的问题,企业应加强固定资产管理,使固定资产投资规模适宜,结构合理。既不能使固定资产规模过大,导致设备闲置和资产浪费,使得固定资产使用效率下降;也不能让固定资产规模过小,若持有的固定资产不能满足正常的生产经营需要,不能形成规模效益,将会增加企业的生产成本,降低企业的毛利率,从而影响企业的盈利能力。企业应当根据自身的发展战略和业务规划合理地确定企业应持有的固定资产规模,尽量做到物尽其用,以此来提高固定资产的周转率。同时,还应对企业现有的固定资产进行及时的维护、保养和更新,对技术性能落后、消耗高、效益低的固定资产要及时剥离或处置,并积极引进技术水平高、生产能力强、生产产品质量高的固定资产。

针对国美零售存货周转率低的问题,可以从以下几点入手。

(1)对供应商进行精挑细选,选择信用良好、提供高质量产品、供货及时的供应商,减少供应商的数量,并与这些供应商保持紧密且稳定的合作关系,以便在需要存货时进行实时采购;另外,还应根据订单的多少来决定采购原材料的数量和生产产品的数量,不能盲目采购和生产,以此来减少存货的库存量。

(2)加大销售力度,如加大广告费用的投入、进行价格促销、完善对业务人员的激励政策等,促使线上线下的销售数量大幅增加,从而提高库存周转率。

(3)随时关注市场行情的变化,针对顾客需求的变化,及时更新产品策略,大量生产或提供畅销产品,淘汰技术落后产品,针对市场状况及时调整库存结构。

(4)及时清理仓库中积压的存货,对于滞销产品,在仓库中存放时间太久的或已过时的,可以采取打折销售、买一赠一、亏本甩卖等方式及时处理;对于变质毁损的存货,要及时清理。

6 结语

营运资本可以被视为是企业的血液,对企业的经营活动起着至关重要的作用,从某种意义上说,企业能否在激烈的竞争环境中脱颖而出并取得最终的胜利,直接取决于其管理营运资金的能力。因此,国美零售在持续发展的过程中应合理地制定营运资本管理的战略,建立相关的风险防控系统,优化企业的供应链管理和投融资策略,以增强企业的竞争优势。

猜你喜欢

计算机应用文摘·触控(2021年13期)2021-08-12 02:14:45

计算机应用文摘(2021年13期)2021-05-30 10:48:04

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

大众投资指南(2020年10期)2020-07-24 08:03:06

现代装饰(2019年12期)2020-01-19 02:59:14

华人时刊(2019年13期)2019-11-26 00:54:40

汽车观察(2019年2期)2019-03-15 06:00:42

现代企业文化(2018年13期)2018-06-09 08:22:29

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24