内部控制缺陷与财务报表审计意见

2019-02-19 12:02喻彪王祥兵

国际商务财会 2019年12期

喻彪 王祥兵

【摘要】以2013——2018年沪深两市A股上市公司为样本,考察内部控制缺陷对财务报表审计意见的影响及作用机制。研究发现,存在内部控制缺陷并且缺陷越严重的企业,越容易被出具非标审计意见。对此,国际“四大”与“非四大”并没有表现出明显行为差异。作用机制检验表明,财务报告信息质量在内部控制缺陷与审计意见之间起到了部分中介效应。文章从对审计师行为影响的角度丰富了内部控制缺陷经济后果的研究,对于深入理解内部控制在风险导向审计中的作用及路径具有重要意义。

【关键词】内部控制缺陷;审计意见;财务报告信息质量

【中图分类号】F275.1

一、引言

内部控制缺陷相关信息披露是减少资金供求双方信息不对称、保护相关方利益和维持资本市场健康发展的重要因素。自美国2002年颁布《萨班斯—奥克斯利》法案(SOX法案)以来,世界各主要经济体纷纷效仿美国的做法,在全球范围内掀起了加强内部控制立法与监管的热潮。然而,无论是美国的SOX法案,还是我国的内部控制规范体系均要求相关企业披露内部控制自我评价报告和内部控制审计报告等涉及公司内部控制缺陷信息的核心文件。随着相关法律法规的不断推进实施,企业内部控制相关信息不断披露,国内外学者开始关注到其对审计师行为的影响(Raghunandan and Rama,2006;徐玉霞和王冲,2012)。由于风险导向审计要求审计师在审计时必须对被审计单位内部控制给予充分关注,尤其是当公司披露存在内部控制缺陷时,更可能会对审计风险及审计过程产生重大影响,从而影响审计师行为。那么,在风险导向审计中内部控制究竟发挥着什么作用 内部控制缺陷是否以及如何影响审计师行为,影响的路径是什么?针对这些问题,现有研究并没有很好地解答。

二、文献回顾

随着SOX法案的实施,内部控制缺陷信息披露逐渐成为国内外学术界和监管层关注的焦点问题。纵观现有相关研究,主要涉及到内部控制缺陷认定标准、缺陷披露的影响因素以及经济后果等几个方面。就内部控制缺陷经济后果而言,已有研究表明,在强制披露制度背景下,披露的内部控制缺陷具有一定的信息含量,往往会带来负面的市场反应、较低的盈余质量、较高的公司风险和资本成本以及较差的经营业绩等。

另外,也有学者专门探讨了内部控制缺陷对审计师行为的影响,主要包括:(1)审计延迟。Ettrendge et al.(2011)发现存在内部控制重大缺陷的公司审计延迟更长,并且审计延迟与缺陷类型有关,在人事管理、流程与程序、职责分工以及结账流程方面存在缺陷的公司审计延迟更长。(2)审计师变更。陈丽蓉和周曙光(2010)发现审计师变更与内部控制缺陷正相关。但叶陈刚等(2013)却发现审计师变更仅与财务层面内部控制缺陷正相关。佘晓燕和邱炀(2018)也发现内部控制重大及重要缺陷影响审计师变更,且更倾向于由大所换向小所。(3)审计收费。Raghunandan and Rama(2006)发现在SOX法案404条款下披露内部控制缺陷的公司审计收费显著更高。盖地和盛常艳(2013)利用我国上市公司数据也得到了类似结论,并且还发现特定种类内控缺陷比一般内控缺陷影响更大。张红英和高晟星(2014)的研究则表明审计费用与会计层面内控缺陷显著正相关,而与公司层面内控缺陷无关。(4)审计意见。尚兆燕和扈唤(2016)发现独立董事主动辞职可能是公司内部控制存在重大缺陷的外在表现,会增加被出具非标审计意见的概率。尚兆燕和刘凯扬(2019)发现存在IT控制缺陷并且缺陷越严重的公司,被出具非标审计意见的概率越高。

综上,现有关于内部控制缺陷对审计师行为影响的研究更加侧重于审计师变更和审计收费领域,而对审计意见的影响则相对比较匮乏,更未涉及到相关作用机制的检验。虽然也有一些文献直接探讨了内部控制对审计意见的影响,但这些文献要么是在自愿披露背景下的考察,要么使用的是公司内部控制质量综合评价指数,要么是仅仅针对特定类型的内部控制缺陷。基于此,本文在强制披露背景下,使用更能代表内部控制质量的内部控制缺陷信息考察其对审计意见的影响及可能机理,以检验审计师在审计过程中是否合理考虑公司内部控制情况,贯彻落实风险导向审计理念。

三、理论分析与研究假设

从审计师进行财务报表审计的角度来看,风险导向审计要求审计师在对企业进行审计时需要了解被审计单位的内部控制情况,评价控制的设计并确定控制是否得到执行。进一步还可能需要进行控制测试,测试控制运行的有效性,考虑某项控制单独或连同其他控制是否能够有效防止或发现并纠正重大错报。内部控制的主要目标之一是合理保证财务报告及相关信息真实完整,提高财务报告信息质量。当公司披露存在内部控制缺陷时,意味着其内部控制在设计和执行等方面或多或少存在一些问题,可能不能实现预期目标。在这种情况下,无论是管理层无意识的错误报告财务信息,还是出于维护自身利益目的有意识的操纵财务信息,都会显著降低业务流程和财务报表中会计信息质量,已有研究表明,内部控制重大缺陷往往意味着较低的应计质量和较差会计稳健性(Doyle et al.,2007;Ashbaugh-Skaife et al.,2008;齐保垒等,2010),并最终损害财务报告信息质量,增加财务报表出现重大错报的可能性,进而提高了审计师的审计风险。因此,当审计师发现公司存在内部控制缺陷这一提高审计风险的不利信号时,可能会把出具非标审计意见作为规避风险的有效途徑。据此,提出如下研究假设:

H1:与不存在内部控制缺陷的企业相比,存在内部控制缺陷的企业,更容易被出具非标审计意见。

进一步的,考虑内部控制缺陷严重程度对审计意见的影响。按照我国现行企业内部控制规范体系的认定标准与分类,内部控制缺陷按其影响程度由强到弱依次可分为重大缺陷、重要缺陷和一般缺陷。其中,重要缺陷的严重程度和经济后果虽然低于重大缺陷,但也有可能导致企业偏离控制目标。现有研究表明,内部控制缺陷严重程度不同,其经济后果也有所区别。宫义飞和谢元芳(2018)发现,相比存在一般缺陷,存在重大缺陷和重要缺陷的企业,盈余持续性更低。尚兆燕和刘凯扬(2019)也发现,IT控制缺陷越严重,财务报表越可能出现重大错报,从而越可能被出具非标审计意见。因此,当企业存在的内部控制缺陷程度越严重时,其造成的经济后果也越严重,会导致企业财务报告信息质量越低,财务报表出现重大错报的可能性越高,从而审计风险也会越高。当审计师意识到存在较为严重的内部控制缺陷时,会更倾向出具非标审计意见。据此,提出如下研究假设:

H2:企业存在的内部控制缺陷程度越严重,越容易被出具非标审计意见。

审计具有保险作用,审计师出具标准审计意见是一种有风险的行为,一旦出具了不恰当的审计意见,审计师就要承担由此带来的相关损失。深口袋理论和声誉理论认为,大规模事务所出现审计质量问题将会产生更大的损失。因此,大规模事务所有更强烈动机为客户提供高质量审计服务以维护其品牌声誉,事务所规模可用来衡量审计质量(DeAngelo,1981)。赵艳秉和张龙平(2017)的研究也表明,国际“四大”事务所审计在我国A股市场可用来度量审计质量。进一步的,现有研究发现,针对不同公司特征以及在不同的监管制度下,国际“四大”和“非四大”出具的审计意见类型存在明显差异,国际“四大”出具非标准审计意见的可能性更高(于鹏,2007;王良成,2012)。由此,我们预期,针对是否存在内部控制缺陷以及面对严重程度不同的内部控制缺陷,由于规模以及声誉等方面的影响,国际“四大”和“非四大”事务所在出具审计意见时,所持有的谨慎态度有所差别,由此导致出具的审计意见类型不同,国际“四大”更倾向于出具非标审计意见。据此,提出如下研究假设:

H3:当企业存在内部控制缺陷,并且内部控制缺陷程度越严重时,由国际“四大”审计的公司更容易被出具非标审计意见。

四、研究设计

(一)样本选择与数据来源

本文以2013——2018年沪深两市A股上市公司为初选样本,剔除金融保险类及数据缺失样本之后,最终得到14 710个观测值。文中所使用的内部控制缺陷及其类型数据和财务数据来自国泰安(CSMAR)数据库,稳健性检验中使用的内部控制指数则来自DIB内部控制与风险管理数据库,数据处理使用Excel2016和Stata14.0统计软件完成。为了减轻极端值对结果的影响,还对所有连续变量进行了上下1%的缩尾处理。

(二)模型设定与变量说明

1.模型设定

模型(1)和(2)分别用来检验内部控制缺陷存在与否(ICW)以及内部控制缺陷严重程度(ICW_level)对财务报表审计意见的影响。进一步,在模型(1)和(2)的基础上分别加入内部控制缺陷存在与否与国际“四大”的交乘项(ICW*Big4)以及内部控制缺陷严重程度与国际“四大”的交乘项(ICW_level*Big4),检验针对内部控制缺陷国际“四大”与“非四大”在出具审计意见时的差异性。

2.变量说明

(1)因变量:审计意见类型(AO),当公司审计意见为非标审计意见时,AO取值为1,否则为0。

(2)自变量:①内部控制缺陷存在与否(ICW),当公司内部控制自我评价报告中披露存在内部控制缺陷时,ICW取值为1,否则为0。根据研究假设1,预期ICW的系数显著为正。②内部控制缺陷严重程度(ICW_ level),当公司内部控制自我评价报告中披露存在内部控制重大、重要和一般缺陷时,ICW_level分别取值为3、2和1,否则为0。若公司同时存在多种类型缺陷,以最严重缺陷类型取值。根据研究假设2,预期ICW_level的系数显著为正。

(3)调节变量:事务所规模(Big4),当公司审计师为国际“四大”时,取值为l,否则为0。根据研究假设3,预期ICW*Big4以及ICW_level*Big4的系数均显著为正。

(4)控制变量:公司规模(Size,期末总资产的自然对数)、应收账款比重(Rec_rate,期末应收账款净值除以总资产)、存货比重(Inv_rate,期末存货净值除以总资产)、成长性(Growth,当期营业收入除以上期营业收入 1)、资产负债率(Lev,期末负债除以总资产)、是否亏损(Loss,亏损取1,否则为0)、盈利能力(Roe,当期净利润除以期末净资产),同时,还控制了行业和年度的影响。

五、实证结果及分析

(一)描述性统计与相关性分析

表1列示了各变量描述性统计结果。AO的平均值为0.018,表明样本中有1.8%的公司被出具非标审计意见,总体来讲,非标审计意见比例不高。ICW的平均值为0.302,表明样本中有30.2%的公司内部控制存在缺陷,存在内部控制缺陷的公司比例比较高,样本公司内部控制质量存在一定提升空间。进一步结合ICW_level的平均值0.320可知,样本公司内部控制缺陷以一般缺陷为主。Big4的平均值为0.054,说明样本中有5.4%的公司聘请国际“四大”作为年报审计师。另外,本文也计算了各变量间的Pearson相关系数(未列示),结果显示AO与ICW及ICW_level均显著正相关,表明存在内部控制缺陷并且缺陷越严重的企业越容易被出具非标审计意见,与研究假设1和假设2一致。以方差膨胀因子进行多重共线性检测时各变量VIF值均不超过10,不存在多重共线性问题。

(二)基本回歸分析

表2列示了内部控制缺陷与审计意见的Logistic回归结果。第(1)列中ICW的系数为0.297,在5%的水平上显著,表明存在内部控制缺陷的企业更容易被出具非标审计意见,研究假设1得到验证。第(2)列中ICW_level的系数为0.515,在1%的水平上显著,表明企业内部控制缺陷越严重,越容易被出具非标审计意见,研究假设2也得到验证。而第(3)列和第(4)列中,无论是ICW*Big4还是ICW_level*Big4的系数均不显著,表明在考虑内部控制缺陷及其严重程度对审计意见的影响时,国际“四大”与“非四大”没有明显差异,研究假设3没有得到验证。究其原因,可能是因为自2006年新审计准则发布并执行以来,风险导向审计理念已经在当前审计实务中得到比较好的贯彻落实,无论是国际“四大”还是“非四大”在审计过程中都给予了被审计单位内部控制充分关注,并充分考虑了内部控制缺陷及其严重程度对财务报表重大错报的影响。因此,内部控制缺陷不会导致两者在出具审计意见时出现明显差异。

进一步的,本文按照内部控制缺陷严重程度,分别考察了内部控制一般缺陷(ICW_YB)、重要缺陷(ICW_ZY)及重大缺陷(ICW_ZD)对审计意见的影响,Logistic回归结果如表3所示。第(1)列中ICW_YB的系数不显著,表明一般缺陷不会对审计意见产生影响,这可能是因为一般缺陷的严重程度还不足以对财务报表产生重大影响。而ICW_ZY和ICW_ZD的系数均在1%的水平上显著为正,并且ICW_ZD的系数比ICW_ZY的系数大,表明重要缺陷和重大缺陷都会对审计意见产生影响,存在内部控制重要缺陷和重大缺陷的企业,更容易被出具非标审计意见,并且重大缺陷的影响比重要缺陷的影响更大。第(4)列的回归结果进一步验证了前述结论。

(三)作用机制检验

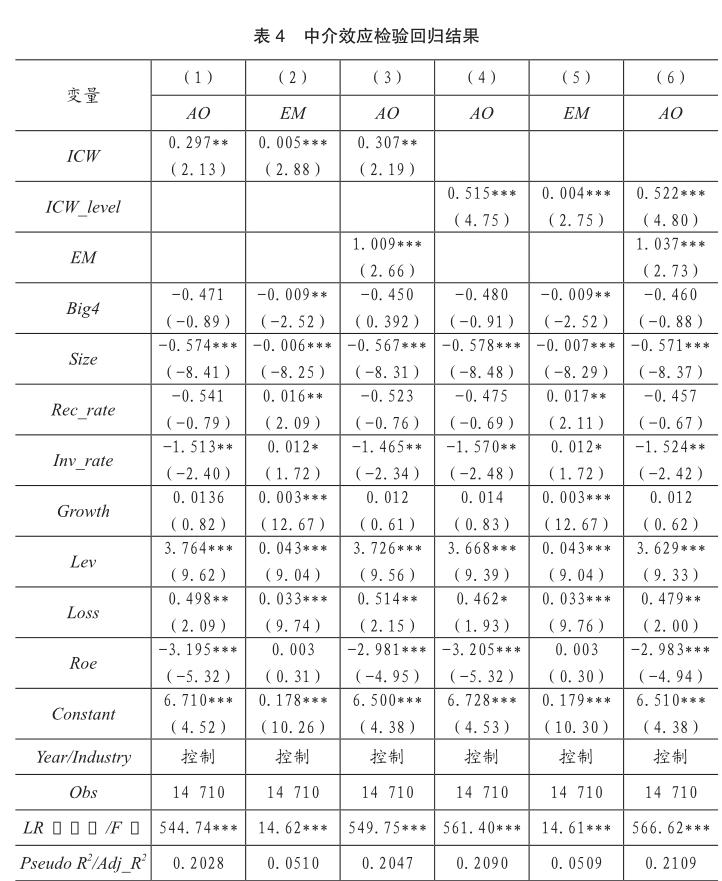

前述Logistic回归结果表明,存在内部控制缺陷并且缺陷程度越严重的公司,越容易被出具非标审计意见。那么,是什么原因导致这一情况产生的呢?其中的作用机理又是什么呢?前述理论分析中提到,當公司存在内部控制缺陷并且缺陷越严重时,无论是管理层有意还是无意的操作,都可能会显著降低财务报告信息质量,导致公司财务报表重大错报风险增加,从而更容易被审计师出具非标审计意见。基于这一逻辑,本文认为财务报告信息质量在内部控制缺陷对审计意见的影响中起到中介作用。对此,以应计质量(EM)衡量财务报告信息质量,并构建模型(3)-(5)来进行验证。先用模型(3)检验ICW(或ICW_level)对AO的影响;若α1显著,则用模型(4)检验ICW(或ICW_level)对中介变量EM的影响;若β1显著,则用模型(5)同时检验ICW(或ICW_level)与EM对AO的影响;若γ1不显著但γ2显著,则为完全中介效应;若γ1和γ2均显著,则为部分中介效应;若γ2不显著,则中介效应不成立。

表4列示了中介效应检验的回归结果。第(1)列中ICW的系数在5%的水平上显著为正;第(2)列中ICW的系数则在1%的水平上显著为正,说明存在内部控制缺陷的公司,其应计质量更低;第(3)列中ICW的系数在5%的水平上显著为正,且EM的系数在1%的水平上显著为正,说明应计质量在内部控制缺陷与审计意见之间起到了部分中介效应,即存在内部控制缺陷的公司,应计质量越低,财务报告信息质量越差,越容易被出具非标审计意见。第(4)列中ICW_level的系数在1%的水平上显著为正;第(5)列中ICW_level的系数则在1%的水平上显著为正,说明内部控制缺陷越严重的公司,应计质量也越低;第(6)列中ICW_level和EM的系数均在1%的水平上显著为正,说明应计质量在内部控制缺陷严重程度与审计意见之间也起到了部分中介效应,即内部控制缺陷越严重,应计质量越低,财务报告信息质量越差,越容易被出具非标审计意见。总体而言,表4中的回归结果支持了财务报告信息质量在内部控制缺陷与审计意见之间起到了部分中介效应的逻辑。

(四)稳健性检验

1.内生性问题

由于样本可能存在因自选择导致的内生性问题,对此采用倾向得分匹配法来解决。首先以ICW为因变量,以事务所规模(Big4)、公司规模(Size)、应收账款比重(Rec_rate)、存货比重(Inv_rate)、成长性(Growth)、资产负债率(Lev)、是否亏损(Loss)、盈利能力(Roe)以及行业、年份虚拟变量为特征变量进行Logit回归并计算倾向得分,然后采用最邻近匹配法从控制组中选择样本与处理组进行匹配,最后用匹配以后的样本进行回归。匹配后各变量在处理组和控制组之间基本不存在显著差异,并且标准偏差的绝对值大部分都小于10%,匹配效果较好。表5中第(1)列列示了使用匹配后样本进行回归的结果,ICW的系数为0.286,仍然在5%的水平上显著为正,表明存在内部控制缺陷的企业更容易被出具非标审计意见,与前文结论一致。

2.变更自变量衡量方式

存在内部控制缺陷并且缺陷程度越严重的企业通常也表现为其内部控制整体质量更低。因此,本文进一步将内部控制缺陷指标替换为内部控制指数(LnICI),考察其对审计意见的影响,并按照前述“内部控制质量→财务报告信息质量→审计意见”的逻辑再次检验其作用机制,结果如表5中第(2)-(4)列所示。第(2)列中LnICI的系数在1%的水平上显著为负,表明内部控制质量越低,越容易获得非标审计意见,与前文结论一致。第(3)列中LnICI的系数在1%的水平上显著为负,表明内部控制质量越低,财务报告信息质量也越低。第(4)列中LnICI的系数在1%的水平上显著为负,且EM的系数在1%的水平上显著为正,表明财务报告信息质量确实在内部控制质量与审计意见之间起到了部分中介效应,也支持了前述结论。

六、研究结论与启示

本文以2013——2018年沪深两市A股上市公司为样本,考察了内部控制缺陷对财务报表审计意见的影响及作用机制,研究发现:(1)存在内部控制缺陷并且缺陷越严重的企业,越容易被出具非标审计意见。具体而言,内部控制一般缺陷不会对审计意见产生影响,而重要缺陷和重大缺陷都会对审计意见产生显著影响,存在重要缺陷和重大缺陷的企业,更容易被出具非标审计意见,并且重大缺陷的影响比重要缺陷的影响更大;(2)没有证据表明,在考虑内部控制缺陷及其严重程度对审计意见的影响时,国际“四大”与“非四大”存在明显差异;(3)作用机制检验表明,财务报告信息质量在内部控制缺陷与审计意见之间起到了部分中介效应,即存在内部控制缺陷并且缺陷越严重的企业,应计质量越低,财务报告信息质量越差,越容易被出具非标审计意见。

本文的研究具有如下政策启示:首先,存在重大和重要内部控制缺陷的上市公司更可能被出具非标审计意见,从而会给其带来一系列负面影响。因此,上市公司要进一步自觉贯彻落实内部控制规范体系的相关要求,加大内部控制建设与执行力度,提高内部控制整体水平;其次,政府监管部门要进一步加强对上市公司内部控制缺陷信息披露的监管,尽可能降低或避免因公司内部人自利动机而导致的模仿、隐瞒以及降低严重程度披露内部控制缺陷信息的行为,确保公司如实披露内部控制相关信息,提高内部控制信息披露质量;最后,审计师应进一步提高执业能力和谨慎性,在审计过程中密切关注被审计单位内部控制建设与执行情况,并充分考虑内部控制缺陷及其严重程度对财务报表重大错报可能产生的不利影响,从而出具恰当的审计意见,降低审计风险。

主要參考文献:

[1]Raghunandan K.,Rama D.V.SOX Section 404 Material Weakness Disclosures and Audit Fees[J].Auditing:A Journal of Practice and Theory,2006,25(1):99-114.

[2]徐玉霞,王冲.风险导向审计、内部控制与审计师行为——基于我国上市公司的实证检验[J].经济评论,2012(5):123-133.

[3]Ettredge M.L.,Li C.,Sun L.The Impact of SOX Section 404 Internal Control Quality Assessment on Audit Delay in the SOX Era[J].Auditing A Journal of Practice and Theory,2011,25(2):1-23.

[4]陈丽蓉,周曙光.上市公司内部控制效率实证研究——基于审计师变更视角的经验证据[J].当代财经,2010(10):120-128.

[5]叶陈刚,刘桂春,姜亚凝.财务报告重述、审计师变更与内部控制缺陷披露——基于深圳主板市场2010年的经验证据[J].经济与管理研究,2013(8):108-115.

[6]佘晓燕,邱炀.上市公司风险如何影响审计师变更——基于内部控制缺陷披露的研究[J].企业经济,2018(6):61-67.

[7]盖地,盛常艳.内部控制缺陷及其修正对审计收费的影响——来自中国A股上市公司的数据[J].审计与经济研究,2013(3):21-27.

[8]张红英,高晟星.内部控制缺陷和审计费用关系的实证研究——基于内部控制缺陷细化视角[J].财经论丛,2014(8):51-59.

[9]尚兆燕,扈唤.独立董事主动辞职、内部控制重大缺陷及非标审计意见——来自中国上市公司的经验证据[J].审计研究,2016(1):94-100.

[10]尚兆燕,刘凯扬.IT控制缺陷、财务报表重大错报风险及非标审计意见——来自中国上市公司的经验数据[J].审计研究,2019(1):120-128.

[11]Doyle J.T.,Ge W.McVay S.Accruals Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007,82(5):1141-1170.

[12]Ashbaugh-Skaife H.,Collins D.W.,Kinney Jr.W.R.,LaFond R.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1):217-250.

[13]齐保垒,田高良,李留闯.上市公司内部控制缺陷与财务报告信息质量[J].管理科学,2010(4):38-47.

[14]宫义飞,谢元芳.内部控制缺陷及整改对盈余持续性的影响研究——来自A股上市公司的经验证据[J].会计研究,2018(5):75-82.

[15]DeAngelo L.E.Auditor Independence,“Low Balling”and Disclosure Regulation[J].Journal of Accounting and Economics,1981,3(2):113-127.

[16]赵艳秉,张龙平.审计质量度量方法的比较与选择——基于我国A股市场的实证检验[J].经济管理,2017(5):146-157.

[17]于鹏.公司特征、国际“四大”与审计意见[J].审计研究,2007(2):53-60.

[18]王良成.政府管制、事务所规模与审计意见——基于我国SEO管制的实证研究[J].审计与经济研究,2012(3):32-39.