控股股东股权质押对公司价值的影响研究

2019-02-18 06:29刘宇王雨婷

卷宗 2019年36期

刘宇 王雨婷

摘 要:股权质押由于便捷高效等特点,越来越受到上市公司控股股东的青睐。控股股东股权质押是否会提升公司价值呢?本文以2008年-2017年我国沪深A股上市公司为初始研究样本,研究上市公司控股股东股权质押行为对公司价值的影响。实证结果显示:控股股东股权质押对企业价值不会产生显著的影响,说明控股股东“掏空”现象和规避控制权转移都是短期行为。从长远来看,控股股东并不会利用股权质押来对公司进行利益侵占、从而掏空上市公司,也不会因为规避控制权转移风险而努力经营、从而提升企业的价值。对此,本文对投资者提出以下的建议:投资者应当树立理性的投资观,在投资时应当根据企业的基本情况、发展战略和发展前景进行全面的了解。当公司进行股权质押时,应对公司质押所获得的资金去向进行分析和判断,以此对投资战略进行调整。

关键词:股权质押;公司价值;掏空;控制权转移风险

1 引言

随着我国经济的发展,我国企业资金需求不断扩大而各种融资渠道受限,越来越多的上市公司采用股权质押来获得所需资金。股权质押在给公司带来融资便利的同时,也会产生相应的风险,从而可能影响到企业的价值。目前,对于控股股东股权质押与公司价值之间的关系,部分学者认为控股股东股权质押会对公司价值产生负面影响,他们主要从两权分离、代理冲突和控股股东股权质押引发的“掏空”行为等角度进行阐述;另一部分的学者则认为控股股东股权质押后,因担心控制权转移风险从而有更高的激励来改善公司的业绩,有利于提高公司价值。那么控股股东股权质押到底是对上市公司进行“掏空”,从而降低企业的价值?还是控股股东会为了规避控制权转移风险,提升企业的价值?本文拟对此进行研究。

2 研究设计

2.1 样本选择与数据来源

本文以2008年-2017年我国沪深全部A股上市公司为初始研究样本,为避免异常数据的影响、保证样本的可靠性,按照以下标准进行筛选:1)剔除ST公司;2)剔除银行、信托、证券期货等金融公司;3)剔除上市未满一年的公司;4)剔除存在数据缺失的公司,最终得到1176家公司的数据,其中质押数据有2729个。为了消除可能异常值的影响,我们对所有连续变量按照1%的标准进行winsorize处理。本文的数据来源于Choice金融终端,数据使用Excel进行数据的整理、加工和计算,实证结果用Stata11软件得出。

2.2 变量定义

本文的被解释变量是公司价值,采用经济增加值回报率(reva)来衡量公司绩效,它是经济增加值与企业总资产的比值,这个指标消除了规模效应的影响,可以对不同规模的企业进行业绩评价,稳健性检验选用托宾Q(q)来衡量;股权质押率选择控股股东累计股权质押率(pledge)来衡量,它是用控股股东截至期末累计质押股份的数量占控股股东所持股份数量的比例来表示,该指标能够反映控股股东股权质押的程度。

为了保证实证结果的严谨性,本文选用了以下的控制变量:公司规模(size)、资产负债率(lev)、营业收入增长率(growth)、净资产收益率(roe)。其中,公司规模用期末总资产的自然对数来衡量;资产负债率用期末总负债与总资产的比值来衡量;营业收入增长率是当年销售收入与上年的销售收入的差值,除以上一年的销售收入;净资产收益率是当期净利润与平均净资产的比值。此外,在回归模型中控制了年份以及行业的影响。

2.3 实证模型

本文为了研究控股股东股权质押与企业价值的关系,建立了以下模型:

模型中被解释变量由reva表示,代表企业价值;解释变量由pledge表示,代表控股股东累计股权质押率;其余为控制变量,具体解释见上文。

3 实证结果分析

在进行实证分析之前,本文对相关数据进行了描述性统计,发现除教育业之外,几乎所有的行业都有控股股东进行股权质押,且制造业企业样本占股权质押总样本的比例为57.57%,房地产行业质押率也偏高。此外,本文发现在研究样本期间内,公司股权质押数和股东股权质押数呈现出了递增的趋势,这反映了股权质押这种融资方式受到了越来越多公司控股股东的青睐,在越来越多的上市公司中得到了实施。经济增加值回报率的中位数和平均数均为负数,大多数企业经营者都未较好的利用投入资本为公司股东创造价值;控股股东累计股权质押率中位数和均值都在50%左右,这反映了我国控股股东股权质押行为的普遍性。

相关性检验中,股权质押率与企业价值的相关系数为正但是不显著;企业规模、资产负债率、营业收入增长率以及净资产收益率均与企业价值相关性系数为正且显著。各相关系数均小于0.5,这个结果可以反映出各变量之间不存在多重共线性问题,可以将其作为变量,进行多元回归分析。

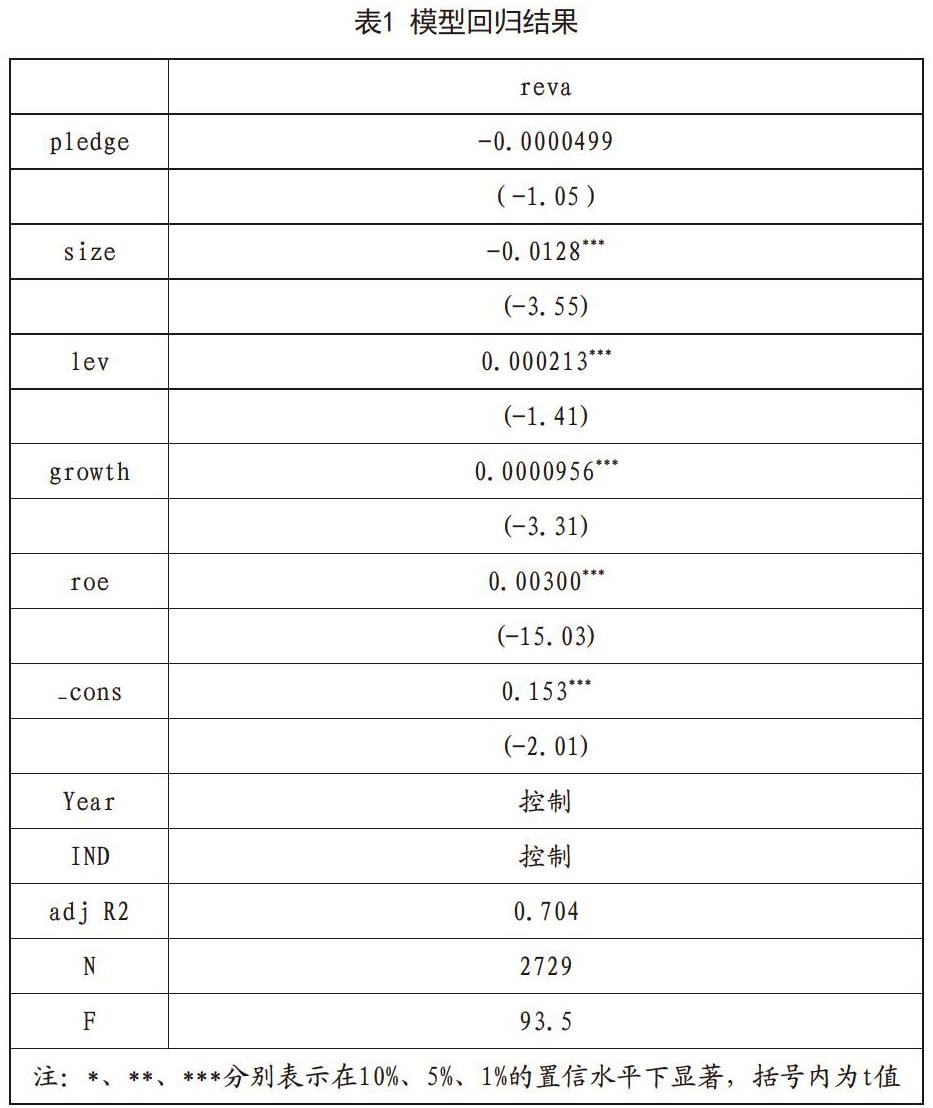

由表1的实证结果可知,模型的调整R2为0.704,说明该模型建立的比较精准,能够较好的反映公司的内在价值。而控股股东股权质押率与公司价值之间的线性关系在统计上并不显著,即控股股东股权质押并不会对公司价值产生显著的影响,影响企业价值的主要因素是企业规模、企业资产负债率、企业成长性以及企业的盈利能力。为了保证本文结论的可靠性,我们做了稳健性检验,采用托宾Q来衡量公司价值,结果显示股权质押率与企业价值之间的回归系数变成了正值,仍未通过显著性检验,这说明控股股东股权质押未能增加公司价值这一结果是比较稳健的。

4 结论与建议

近年来,在融资较为困难的情况下,股权质押由于便捷高效等特点,越来越受到上市公司控股股东的青睐。本文以2008年—2017年我国沪深A股上市公司为初始研究样本,研究上市公司控股股东股权质押行为对公司价值可能存在的影响。发现:1)上市公司中几乎所有的行业都进行了股权质押;2)随着时间的推移,股权质押公司数及股东股权质押率都呈现出了递增的趋势;3)股权质押对公司价值没有显著的影响,影响企业价值的因素主要是企业规模、企业资本结构、企业的成长性以及营利能力;4)控股股东“掏空”现象和规避控制权转移都是短期行为。长期来看公司价值并不会受影响。

基于上述结论,本文对投资者提出以下的建议:投资者应当树立理性的投资观,不要盲目跟风,盲目追逐市场传播的好消息,不要过分追逐短期投资利益而忽视长期投资收益;要理性看待上市公司股权质押这一行为。当公司进行股权质押时,要对公司质押所获得的资金去向进行分析和判断,以此决定是否要对投资战略进行调整。

参考文献

[1]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014,17(09):72-87.

[2]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(05):128-140+188.

作者簡介

刘宇(1995-),女,江西萍乡,硕士研究生,江西理工大学,研究方向:财务管理,公司金融。

王雨婷(1997-),女,江西赣州,硕士研究生,江西理工大学,研究方向:财务管理,公司金融。

猜你喜欢

法制与社会(2017年1期)2017-01-20

商业会计(2016年18期)2016-11-10

商业会计(2016年15期)2016-10-21

商场现代化(2016年5期)2016-04-14