期望绩效反馈、政企关系与公司研发投资关系研究

2019-02-15 12:45王菁

经济与管理 2019年1期

关键词:政治关联

摘 要:以中国A股制造业上市公司为研究样本,对期望绩效反馈、政企关系和公司研发投资之间的关系进行理论探讨和实证研究。研究结果表明:当公司绩效低于期望绩效目标时,随着实际绩效低于期望绩效目标程度增大,公司研发投入将增多;当未实现期望绩效目标时,与非国有所有权公司相比,国有所有权公司期望反馈效果对研发投入的正向影響作用减弱;当未实现期望绩效目标时,与无政治关联公司相比,有政治关联公司期望反馈效果对研发投入的正向影响作用减弱。

关键词:期望绩效反馈;研发投资;所有权性质;政治关联

中图分类号:F270 文献标识码:A 文章编号:1003-3890(2019)01-0063-06

一、引言

在21世纪的竞争格局下,公司获取和保持竞争优势的能力,部分或大部分依赖于创新能力。在已成立的组织中,大部分创新都源自研发方面的努力,它有助于企业聚集各地优秀人才,形成无形资产,无论是对组织创新还是组织学习都发挥了关键性的作用。现今企业对研发越趋重视。尽管研发对公司的长期成功至关重要,但创新方面的投资具有成本高、挑战组织稳定性和合法性等特点[1],公司管理者经常出于风险规避的考虑,在研发方面投入不足。创新管理领域学者围绕着组织决策者调整公司研发投入的原因、影响因素等问题进行了大量的理论和实证研究[1-3]。

值得注意的是,虽然组织行为理论揭示了不佳绩效的反馈效果将刺激决策者展开问题搜寻行为,进行战略变革等,然而大量的实证结果却没有一致性的结论。这可能与一些未观测到的调节因素有关。事实上,这个领域的研究不再是简单的验证两者之间的直接效应,而是更加深入考察哪些机制或因素将会间接影响公司决策者对期望绩效反馈效果的响应[4-5]。政企关系可以使这些绩效欠佳公司获取更多的资源,以便其在问题搜寻过程中使用。从冗余资源的角度而言,政治关联、国有所有权,将使公司在问题搜寻中有更多资源配置于研发行为。但是,政治关联、国有所有权又可能减弱公司业绩与管理者离任的关联度,滋生组织惰性和僵化等代理问题,改变公司管理者风险偏好[6-7],致使问题搜寻驱动力减弱。是抑制还是促进?这一问题目前仍旧没有明确的答案,需要我们进一步验证。

二、理论分析与研究假说

(一)期望绩效反馈效果与公司研发投资

根据企业行为理论,本文认为随着公司实际绩效低于期望绩效目标程度增大,管理者进行问题搜寻、改变现状的动力以及风险承受力都将增强,在研发项目上有更多的投入。这主要因为:第一,公司研发行为是影响公司竞争地位的关键性因素,不仅有利于公司形成、积累及应用知识、促进技术升级[1],而且有助于公司聚集世界各国的优秀人才,防止竞争对手对公司产品的模仿[8]。第二,当公司未实现期望绩效时,意味着“不满意”的结果,将扣动公司展开问题搜寻行为的扳机,增加研发投入,以使公司业绩高于期望目标。第三,尽管研发行为可以给企业带来诸多益处,然而由于企业投入大,回报期长等特点,管理者出于降低风险,维护职位稳固等考虑,研发投入不足;但是在未实现期望绩效目标时,管理者可能改变风险规避倾向,愿意采纳具有较高风险的项目[1]。据此提出以下假说:

H1:公司实际绩效低于期望绩效程度越大,公司研发投资水平越高。

(二)期望绩效反馈效果、政企关系与公司研发投资

1. 所有权性质。我们认为未实现期望绩效目标时,与非国有所有权公司相比,国有所有权公司由绩效差距而驱动的研发投资增加幅度下降了。这主要因为:首先,在经济转型时期,国有企业经营目标多元化,追求经济利润最大化并不是其最高目标,其中夹杂着扩大就业、支持国家发展规划等内容。Sun et al.研究表明国有股权与公司经济绩效负相关[9-10]。Chen et al.也发现当实际控制权从国有转向私有后对经济绩效有正向影响[11]。其次,当公司经营业绩不佳、亏损的时候,政府出于“父爱”情结,可能会给予国有所有权公司一定的扶持。虽然目前政府很少对亏损的国有所有权企业直接补贴,但是对于长期亏损的国有所有权企业,政府会向其提供一定的政策支持,如帮助国有所有权企业获得贷款、垄断性项目等。这些都将增强业绩不佳的国有所有权企业对政府扶持的依赖性,靠自身努力改变现状的动力减弱了。最后,虽然大量研究表明公司利润与高管离职具有负向关系,不佳的绩效表现会促使高管离职,但是国有所有权将会弱化两者关系[12]。Shen et al.研究发现当实际绩效低于期望绩效目标时,私有所有权公司将会替换高管,但是国有所有权公司因为其社会和政治目标胜过利润最大化的目标,所以其影响效应减弱[12]。据此提出以下假说:

H2:当公司未实现期望绩效目标时,所有权性质负向调节期望绩效反馈效果与公司研发投资之间的正相关关系。

2. 政治关联。我们认为未实现期望绩效目标时,与无政治关联的公司相比,有政治关联的公司由绩效差距驱动的研发投资增加幅度下降了。这主要因为:第一,政治关联的维系需要公司不断的资源投入[13],这会对研发投入产生一定的挤出效应,在一定程度上抑制了公司的创新精神,研发投入减少。Faccio et al.研究发现,与无政治关联的公司相比,有政治关联的公司更可能在经济困境下生存[14]。然而,这种关系的建立和维系是需要公司付出精力和成本的,如游说、从事慈善捐赠活动与政府建立友好互惠的关系等。第二,政治关联使公司获得的很多资源具有短期性,导致有政治关联公司更偏向于把资源投入回报期短、风险小的项目,如政府特许经营项目,从而减少研发投入[15]。由于政治关联所带来的资源呈现了一定的脆弱性和不确定性,导致有政治关联的公司偏好短平快的项目。具有投入大、回报周期长、风险高等特点的研发项目则不是其最佳选择[15]。第三,不佳的绩效表现将导致高管离职等,然而当高管有政治关联的背景时,这种由于不佳绩效所导致的高管离任将减弱[6,16]。据此提出以下假说:

H3:当公司未实现期望绩效目标时,政治关联负向调节期望绩效反馈效果与公司研发投资之间的正相关关系。

三、研究设计

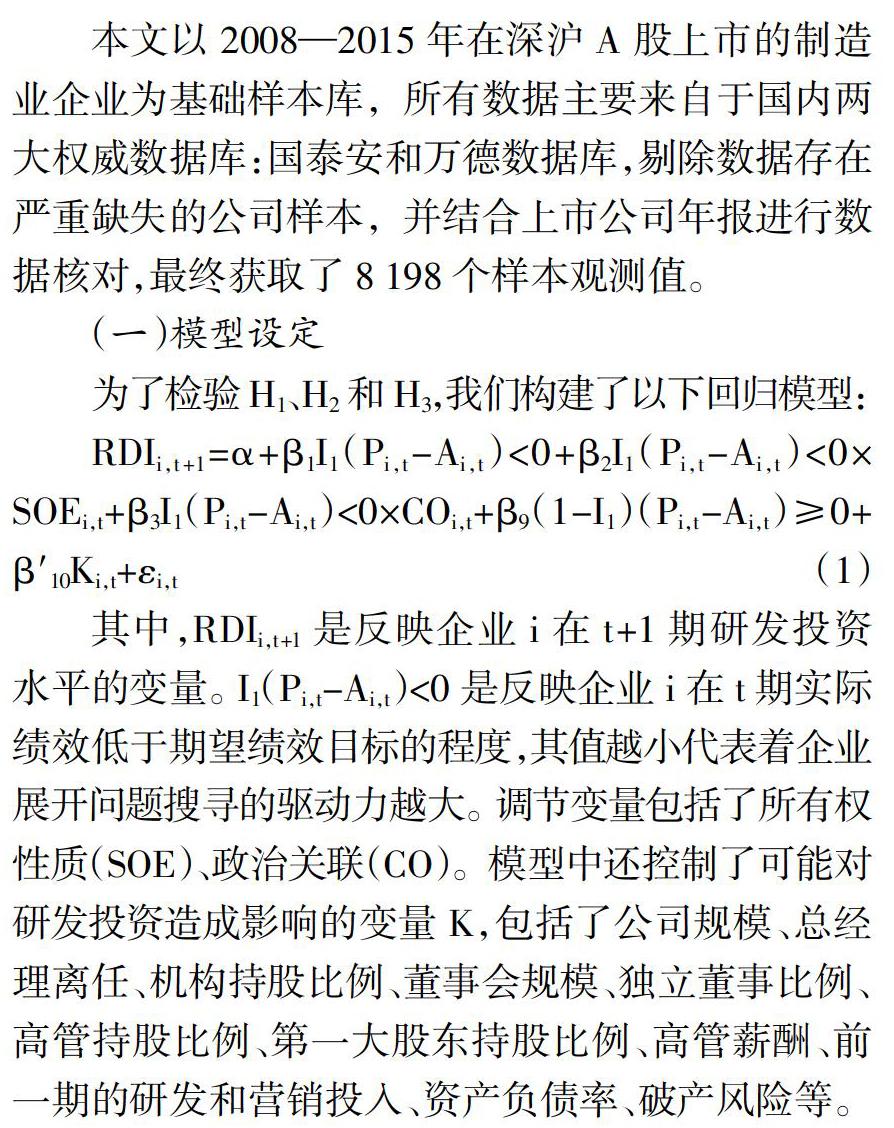

本文以2008—2015年在深沪A股上市的制造业企业为基础样本库,所有数据主要来自于国内两大权威数据库:国泰安和万德数据库,剔除数据存在严重缺失的公司样本,并结合上市公司年报进行数据核对,最终获取了8 198个样本观测值。

(一)模型设定

为了检验H1、H2和H3,我们构建了以下回归模型:

RDIi,t+1=α+β1I1(Pi,t-Ai,t)<0+β2I1(Pi,t-Ai,t)<0×SOEi,t+β3I1(Pi,t-Ai,t)<0×COi,t+β9(1-I1)(Pi,t-Ai,t)≥0+β′10Ki,t+εi,t(1)

其中,RDIi,t+1是反映企业i在t+1期研发投资水平的变量。I1(Pi,t-Ai,t)<0是反映企业i在t期实际绩效低于期望绩效目标的程度,其值越小代表着企业展开问题搜寻的驱动力越大。调节变量包括了所有权性质(SOE)、政治关联(CO)。模型中还控制了可能对研发投资造成影响的变量K,包括了公司规模、总经理离任、机构持股比例、董事会规模、独立董事比例、高管持股比例、第一大股东持股比例、高管薪酬、前一期的研发和营销投入、资产负债率、破产风险等。

(二)关键变量定义

1. 被解释变量。RDI是反映研发投资水平的变量,以公司第t+1年研发支出除以第t+1年销售收入后再乘以100表示。

2. 主要解释变量。I1(P-A)<0是反映未实现期望绩效目标时,公司实际绩效低于期望绩效的程度,其值皆小于0。我们采用同行公司的绩效作为公司管理者的期望绩效目标。A代表社会期望绩效,为公司i所在行业内除公司i外其他公司第t年总资产回报率均值。P代表企业实际绩效水平,选取总资产回报率(ROA)来衡量。I1是虚拟变量,当未实现期望绩效目标时为1,其他为0。另外,(1-I1)(P-A)≥0表示实际绩效高于期望绩效程度,其值皆大于0。(1-I1)是虚拟变量,实现期望绩效目标时为1,其他为0。

3. 调节变量。本文采用企业所有权和政治关联作为衡量公司与政府关系的两个指标。(1)公司所有权性质(SOE),设置为虚拟变量,当公司的实际控制人为政府和政府机构时为1,其他为0。(2)政治关联(CO),设置为虚拟变量,当公司董事长、总经理曾经担任过政府官员、担任过全国或地方两会代表以及曾经在军队任团级以上军官时为1,其他为0。

4. 控制变量。本文主要包括以下控制变量:(1)公司特征。本文以总资产取自然对数作为公司规模的代理变量,以总资产取自然对数后的平方作为公司规模平方的代理变量;以公司上市的年数取自然对数表示上市年龄。不同的年龄往往意味着有不同的成本结构,年龄大的公司可能有更强的组织惰性;以资本负债率、营销投入作为冗余资源的测量指标(资产负债率用上市公司负债与总资产的比例表示;营销投入以销售费用与营业收入之比表示);采用DFB作为预测企业财务失败或破产可能性的代理变量。该值越低意味着企业发生破产的可能性越大。DFB=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5,其中:X1代表营运资本/总资产,X2代表留存收益/总资产,X3代表息税前利润/总资产,X4代表总市值/负债总计,X5代表营业收入/总资产。(2)公司前一期的研发投资。本文在回归模型中控制上一年的研发支出。(3)公司治理变量。本文以董事会的人数作为董事会规模的代理变量;以独立董事人数占董事会的比例作为董事会结构的代理变量;以第一大股东持股比例表示股权集中度;以机构投资者持股数量除以公司总股数表示机构持股比例;以公司高管持股总数除以公司总股数表示高管持股比例;设置高管离任为虚拟变量,当总经理或董事长发生离任时为1,其他为0;以高管薪酬取自然对数作为高管薪酬的代理变量;采用省市GDP增长率与政府一般预算的比值作为市场化程度的替代变量。表1是关键变量的具体定义。

四、检验结果与分析

通过对比国有所有权样本和非国有所有权样本的研发投资可以看出,国有样本的均值(1.915)在1%的显著性水平下显著低于非国有样本的均值(3.372)。而且对比有政治关联样本和无政治关联样本的研发投资可以看出,有政治关联样本的均值(2.633)在1%的显著性水平下显著低于无政治关联样本的均值(2.935)。从以上分组检验结果可以初步看出,非国有所有权和无政治关联的公司研发投资水平更高。

(一)回归检验结果

表2检验了实际绩效低于期望绩效目标程度、政企关系与研发投资水平之间的关系,模型(1)为基准模型,模型(2)是在模型(1)的基础上加入解释变量(I1(P-A)<0)和调节变量所有权性质(SOE)、政治关联(CO)进行回归。模型(2)的检验结果显示,I1(P-A)<0的回归系数为-0.060,在1%的水平下显著,即公司实际绩效低于期望绩效的程度越大,研发投入越多。在(3)至(5)的检验中,I1(P-A)<0的回归系数都是在1%的水平下显著,无显著的变化,支持了本文H1。

模型(3)是在模型(2)的基础上,加入了实际绩效低于期望绩效目标程度与所有权性质的交互项I1(P-A)<0×SOE。结果显示,I1(P-A)<0与RDI是显著负相关关系,回归系数为-0.064,在1%的水平下显著,并且I1(P-A)<0×SOE与RDI是显著的正相关关系,回归系数为0.636,在1%的水平下显著。模型(4)是在模型(2)的基礎上,加入了实际绩效低于期望绩效目标程度与政治关联的交互项I1(P-A)<0×CO。结果表明,I1(P-A)<0与RDI是显著负相关关系,回归系数为-0.061,在1%的水平下显著,并且I1(P-A)<0×CO与RDI是显著的正相关关系,回归系数为1.067,在1%的水平下显著。为了更加形象地表示SOE和CO对两者关系的调节作用,我们绘制了SOE(图1上)和CO(图1下)的调节效应图。图1中,与非国有所有权、无政治关联公司相比,国有所有权公司、政治关联公司业绩驱动的研发投资增加的幅度减弱。本文H2和H3得到了验证。

(二)稳健性检验

为了研究结果的稳健性,本文主要采取分组检验的方法进行稳健性检验。我们把全样本按照公司所有权性质分为国有企业组、非国有企业组,按照公司有无政治关联分为政治关联企业组、无政治关联企业组,比较不同样本组内的期望绩效反馈效果对公司研发投入影响的差异性。该研究结果与表2一致。另外,采用Robust异方差稳健性检验进行了稳健性估计,结论也与表2一致。

五、研究结论与启示

本文主要基于企业行为理论,以2008—2015年中国A股制造业上市公司为样本,考察了实际绩效低于期望绩效程度对研发投资水平的影响,以及所有权性质、政治关联的调节机制。本文研究发现:

首先,当公司实际绩效低于期望绩效时,随着两者绩效差距的增加,公司研发投入将增多。结果表明当公司未实现期望绩效时,将激发公司决策者进行问题解决方案的搜寻,从事广泛的策略性和组织惯例变革,通过增加研发投入,实现技术创新,以获取核心竞争能力。其次,公司未实现组织期望绩效时,绩效差距与研发投入行为的关系将受到政企之间关系的影响。当公司未实现组织期望绩效时,与非国有所有权、无政治关联的公司相比,国有所有权、政治关联公司,绩效差距对研发投入的正向影响作用减弱。这表明国有所有权、政治关联的公司由于和政府的特殊关系,可以获得更多资源,帮助公司摆脱困境,但是这种资源并没有促使公司配置更多的资源于研发活动中,反而造成了组织的惰性和僵化,或对政府过度依赖,或追求以牺牲公司长远利益为代价的短期利益等,缺乏创新活力,不利于困境企业的长远发展。

本文把政企关系納入研究框架,拓展了现有文献对期望绩效反馈效果和企业行为关系的认识,对实践管理的指导意义体现在:当公司未实现期望绩效时,将激发公司决策者进行问题解决方案的搜寻,同时管理者也愿意采纳更有风险的方案,增加研发投入。然而公司与政府间的关系又将会对这种业绩驱动力产生重要影响。国有所有权、政治关联的公司虽然可以凭借着与政府的特殊关系获取更多关键性资源,但是这种资源并没有成为他们在绩效表现不佳时,进行问题搜寻的支持,反而造成组织惰性和僵化,缺乏创新活力。从长远来看,这将抑制公司的创新精神,不利于困境企业的健康发展。

参考文献:

[1]GREVE H R.A behavioral theory of R&D; expenditures and innovations:evidence from shipbuilding[J]. Academy of management journal,2003,6(46):685-702.

[2]GENTRY R J,SHEN W.The impacts of performance relative to analyst forecasts and analyst coverage on firm R&D; intensity [J]. Strategic management journal,2013,34(1):121-130.

[3]王菁,程博,孙元欣.期望绩效反馈效果对企业研发和慈善捐赠行为的影响[J].管理世界,2014(8):115-133.

[4]AUDIA P G,GREVE H R.Less likely to fail:low performance,firm size,and factory expansion in the shipbuilding industry[J]. Management science,2006,52(1):83-94.

[5]GABA V,JOSEPH J.Corporate structure and performance feedback:aspirations and adaptation in m-form firms[J].Organization science,2012,24(4):1102-1119.

[6]周林洁,邱汛.政治关联、所有权性质与高管变更[J].金融研究,2013(10):194-206.

[7]谢家智,刘思亚,李后建.政治关联、融资约束与企业研发投入[J].财经研究,2014,40(8):81-93.

[8]TEIXEIRA A A C,FORTUNA N.Human capital,R&D;,trade,and long-run productivity[J]. Research policy,2010,39(3):335-350.

[9]SUN Q,TONG W H S.China share issue privatization:the extent of its success [J]. Journal of financial economics,2003,70(2):183-222.

[10]WEI Z,XIE F,ZHANG S.Ownership structure and firm value in Chinas privatized firms:1991-2001[J].Journal of financial and quantitative analysis,2005,40(1):87-108.

[11]CHEN C J P,LI Z,SU X,et al.Rent-seeking incentives,corporate political connections,and the control structure of private firms:Chinese evidence[J].Journal of corporate finance,2011,17(2):229-243.

[12]SHEN W,CHEN L.Firm profitability,state ownership,and top management turnover at the listed firms in china:a behavioral perspective[J]. Corporate governance:an international review,2009,17(4):443-456.

[13]楊其静.企业成长:政治关联还是能力建设?[J].经济研究,2011(10):54-66.

[14]FACCIO M,MASULIS R W,MCCONNELL J J.Political connections and corporate bailouts[J].Journal of finance,2006,61(6):2597-2635.

[15]TAN J.Innovation and risk-taking in a transitional economy:a comparative study of Chinese managers and entrepreneurs[J]. Journal of business venturing,2001,16(4):359-376.

[16]CHENG L T W,LEUNG T Y.Government protection,political connection and management turnover in China [J].International review of economics & finance,2016,45(9):160-176.

责任编辑:张 然

Abstract: Taking Chinese A-share manufacturing listed companies as research samples, theoretical and empirical studies are conducted on the relationship between expected performance feedback, government-enterprise relationship and corporate R&D; investment. The results show that when the company's performance is lower than the expected performance target, the company's R&D; investment will increase with the increase of the actual performance lower than the expected performance target. When the expected performance target is not achieved, the positive influence of the expected feedback effect of state-owned ownership companies on R&D; investment is weakened compared with that of non-state-owned ownership companies. When the expected performance target is not achieved, the positive influence of expected feedback effect of political affiliated companies on R&D; investment is weakened compared with that of non-political affiliated companies.

Key words: expected performance feedback; R&D; investment; ownership nature; political connection

猜你喜欢

会计之友(2017年3期)2017-02-17

中国市场(2016年43期)2017-02-16

中国市场(2016年43期)2017-02-16

会计之友(2016年23期)2017-01-09

商(2016年24期)2016-07-20

现代经济信息(2016年4期)2016-06-20

商业会计(2016年9期)2016-06-06

商(2016年3期)2016-03-11

现代经济信息(2016年1期)2016-01-25

财经问题研究(2015年11期)2016-01-06