服装业上市公司盈利能力与资本结构的关系分析

2019-02-14 07:41刘璐璐高鹤

农村经济与科技 2019年23期

刘璐璐 高鹤

[摘要]以15家服装业上市公司2018年第一季度的财务数据为样本,研究其盈利能力与资本结构的关系。结果表明,服装业上市公司盈利能力与资本结构之间存在低度负相关关系。

[关键词]服装业;上市公司;盈利能力;资本结构

[中图分类号]F83 [文献标识码]A

1 我国服装业上市公司发展现状

1.1 市场动荡导致服装行业受损严重

近年来,不断爆发的全球金融危机导致世界经济持续低迷,而中国服装业也不可避免地受到影响。从2013年开始,温州、泉州等城市陆续出现服装公司倒闭潮,这使得服装业面临史无前例的挑战与威胁。同时,由于我国经济處于调整期,服装业面临的大环境不稳定,如利润的亏损、现金流的中断、订单的减少等,服装业的绩效随即一落千丈。

1.2 我国服装业整体绩效水平欠佳

服装业是我国传统的主导产业,它的稳步发展既是国民经济发展的重要力量,也是中国国际竞争优势的关键因素。目前我国服装业上市公司盈利能力和自身整体经营管理水平具有一定的局限性,服装业上市公司容易受到包括国际贸易价格波动等外部环境因素的影响,这些都导致我国服装业绩效水平整体下降。

2 上市公司盈利能力与资本结构关系评价的意义

2.1 盈利能力与资本结构相互关联

资本结构对公司未来的偿债能力以及再融资能力有深远的影响,同时也间接影响了企业的盈利能力。上市公司若想稳步发展,就必须结合自身情况,协调各方面因素,寻找适合企业的资本结构,以期提高盈利能力。

2.2 为服装业上市公司的发展提供理论基础

中国是制造业生产与出口的大国,而作为制造业重要代表的服装业,它的稳定和发展不仅影响制造业的整体活力,更影响人民的日常生活质量。近几年,中美贸易战不断加剧,服装业上市公司整体经济不景气,内外环境的变化都使得服装业面临前所未有的挑战。因此,研究服装业上市公司的盈利能力与资本结构关系就显得尤为重要。

2.3 有助于增强我国服装业上市公司的盈利能力

通过对盈利能力与资本结构的关系分析,服装业上市公司可以根据自身情况不断调整发展计划,从而提升国际市场地位,迅速扩大市场份额。此外,盈利能力与资本结构的关系分析结果也可以为国内外就市场经济研究领域发展问题的探讨提供数据参考,同时,该结果也间接影响了我国其他市场经济社会主体的共同发展。

3 服装业上市公司盈利能力与资本结构关系实证分析

3.1 样本数据和财务指标的选取

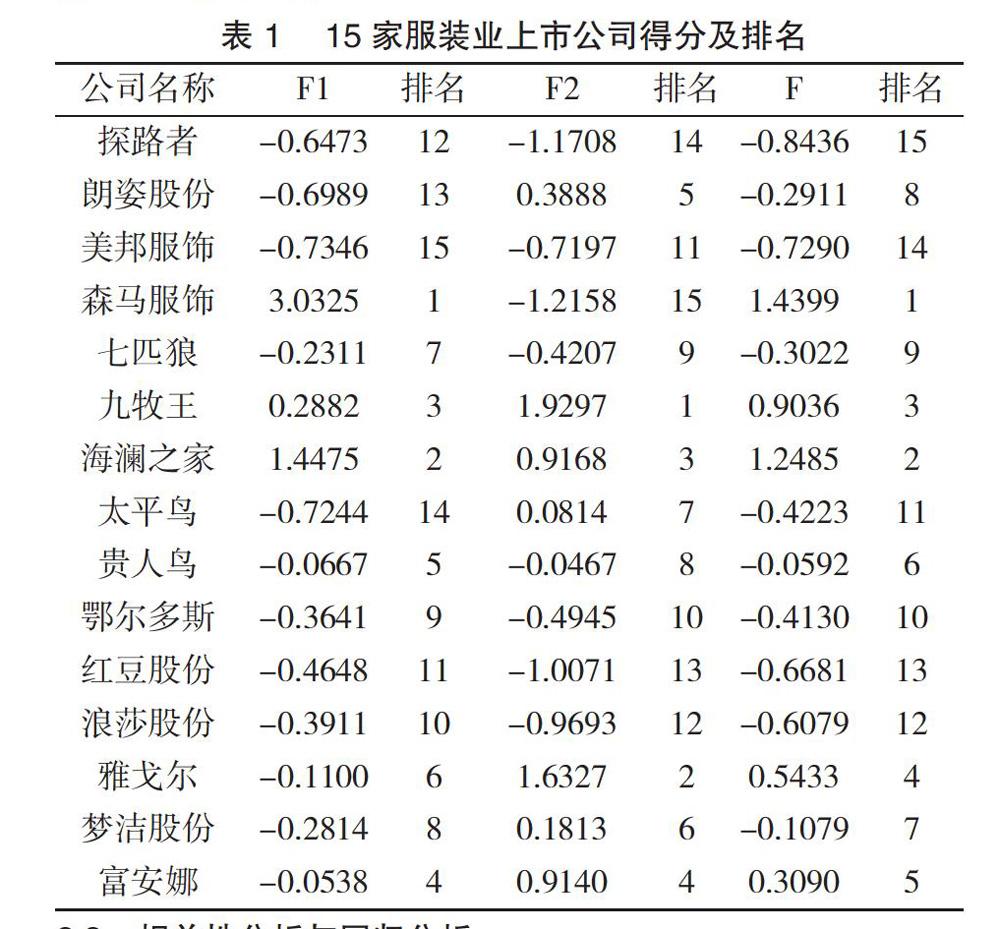

我国服装业上市公司数量众多,本次仅选取15家代表性服装业上市公司2018年第一季度的销售毛利率、销售净利率、净资产收益率和资产利润率这4个代表性盈利能力指标数据和资本结构的典型代表之一资产负债率进行实证研究。

3.2 基本描述统计分析

为了便于变量间的比较,我们先对4个盈利能力指标数值进行标准化处理,然后求出相关系数值的矩阵形式r,最后提取相关特征向量和相关特征函数值。

通过主成分分析,我们依据累计方差贡献率均值大于80%和因子统计特征的均值方差大于1的统计原则,从4项主要财务指标统计变量中提取两个主因子F1和F2。这两个关键因子的累积贡献率为86.381%,说明其反映了总体结果的86.381%,信息丢失量相对较少,分析结果的可信度较高。

根据得分因子系数矩阵,我们建立如下等式:

通过使用加权函数求和法的计算,由函数F1和F2的线性组合我们可以直接得到中国服装业上市公司的2018年第一季度盈利能力综合评价函数F。

依据各因子得分、排名及综合得分排名(表1),我们发现本文所选取的15家服装业上市公司中综合得分排名前三的分别是森马服饰(1.4399),海澜之家(1.2485)和九牧王(0.9036),而排名后三的分别是探路者(-0.8437),美邦服饰(-0.729)和红豆股份(-0.6681)。

3.3 相关性分析与回归分析

以资产负债率Z作为自变量,企业盈利能力综合得分F作为因变量,建立线性回归方程。经相关分析可以得到在企业显著性收益水平大约为0.483的实际情况下,F与Z的相关系数大约为0.012,表明二者关系比较密切。

由结果得出线性方程常数项为7.438,资产负债率的系数为-0.018,证明资产负债率与盈利能力之间存在负线性相关关系。最后我们得出盈利能力F与资产负债率Z的回归方程为F=7.438-0.018Z+u。

4 研究结论及对策建议

4.1 研究结论

研究结果表明,我国服装业上市公司的盈利能力与资产负债率呈低度负相关关系,即资本结构直接影响服装业上市公司的盈利能力。一般而言,资产负债率越低的公司,其盈利能力就越强。因此,公司管理者要想实现公司价值的最大化就必须重视二者的相关性,并结合自身行业特点与具体情况,形成能最大程度提升盈利能力的资本结构。

4.2 对策建议

4.2.1 增强自身的财务实力和经营绩效。虽然我国市场经济处于不断发展的阶段,但我国服装业上市公司却缺乏自主经营意识,更多的是依赖外部公司的融资。因此,企业若想最大化的发挥优势,首先应建立完善的资金补充机制,如留存收益、股权转让等方式,使资金来源多元化,其次,企业可以通过加大主营业务的生产力度,提高产品质量,从本质上提升自身盈利能力。

4.2.2 加强品牌创新,促进发展服装产品的创新性和竞争力。虽然我国服装业呈现稳步发展的趋势,但我国知名品牌数量较少。出现这一问题的原因是服装业产品的创新能力较低。因此,服装业上市公司应提高自身专业素养,不断吸纳国内外优秀的品牌概念,追随时尚潮流,推陈纳新,提高自身竞争优势。

4.2.3 调整自身债务管理能力。在企业资本结构中,适度的债务管理可以有效发挥金融杠杆效应从而提高盈利能力,但是过度的债务管理却适得其反。当企业债务融资利率较大时,企业自身的金融风险和自有资金成本也会相应增加。当企业管理不善时,还本付息会给企业带来巨大的压力,甚至使企业面临破产危机。因此,服装业上市公司应根据实际情况调整自身债务管理能力,明确自身优势,从而提升企业的盈利能力。

[参考文献]

[1] 薛薇.SPSS统计分析方法及应用[M].北京:电子工业出版社,2004.

[2] 李治国.公司盈利能力与资本结构相关性研究—基于对山东上市公司的实证分析[J].工业技术经济,2008(5):139-142.

[3] 黄诚,李慧华.公用事业上市公司盈利能力与资本结构的实证分析[J].价值工程,2008(8):133-136.

[4] 赵选民,张晓阳.房地产上市公司盈利能力影响因素实证分析[J].财会通讯·综合(下),2009(1):12-18.

[5] 孙慧,张铃.扬州地区上市公司资本结构与盈利能力关系调查报告[J].经济师,2016(11):94-95+103.

[6] 王真真.河南省上市公司资本结构与盈利能力关系分析[J].中国集体经济,2017(19):70-71.

[7] 卢陈镕,任小军.房地产企业资本结构与盈利能力的关系研究—基于住宅开发类上市公司的数据[J].生产力研究,2018(09):82-86.

[8] 赵媛.农业上市公司的资本结构与盈利能力的关系研究[J].经贸实践,2018(17):29-30.

[9] 马晓函.上市公司资本结构与盈利能力关系的研究—以房地产行业为样本[J].中国商论,2018(13):3-5.

[10] 徐丹,朱莲美,侯婧.煤炭企业资产、资本结构匹配性与盈利能力关系研究[J].中国矿业,2018,27(03):45-49.

猜你喜欢

科学与财富(2022年2期)2022-06-06

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商场现代化(2015年27期)2015-12-31

商场现代化(2015年23期)2015-11-14