中国茶产业的发展思考及其对策研究(续)

2019-02-14 02:30:34管曦谢向英林畅刘宇峰

中国茶叶 2019年1期

管曦,谢向英,林畅,刘宇峰

1.福建农林大学经济学院,350002;2.福建农林大学管理学院,350002;3.福建省农业科学院农业经济与科技信息研究所,350001

二、市场化导向推动中国茶产业效益整体不断走高

中国茶区多达20 个省(直辖市、自治区),多数茶区都生产加工多茶类且主产茶类各不相同,这会导致无法通过分解得到某个茶区各具体茶类的茶园生产规模,进而无法对不同茶区相同茶类的产值效益展开对比分析。但是中国茶产业自20世纪90年代中后期就进入了竞争主导的新时代,以满足消费者和市场需求为目标,不同茶区间的竞争并不仅仅表现为相同茶类的竞争,更体现为不同茶类之间的竞争,不同茶类间的竞争远大于同一茶类内部的竞争,进而表现为不同时期茶叶市场上的“板块(茶类)轮动”。各个茶区也在根据市场主导产品积极调整内部茶类结构,其茶叶产值一定意义上可以综合反映茶产业生产规模及其市场效应。但是,不同茶区存在茶类的高度差异,不同茶类又由于各自品种和品质特点导致茶园单产分化较大。因此,本文如下的分析主要在各茶区整体产业产值的横向比较和各茶区茶园单位产量和产值的纵向比较两个维度展开。

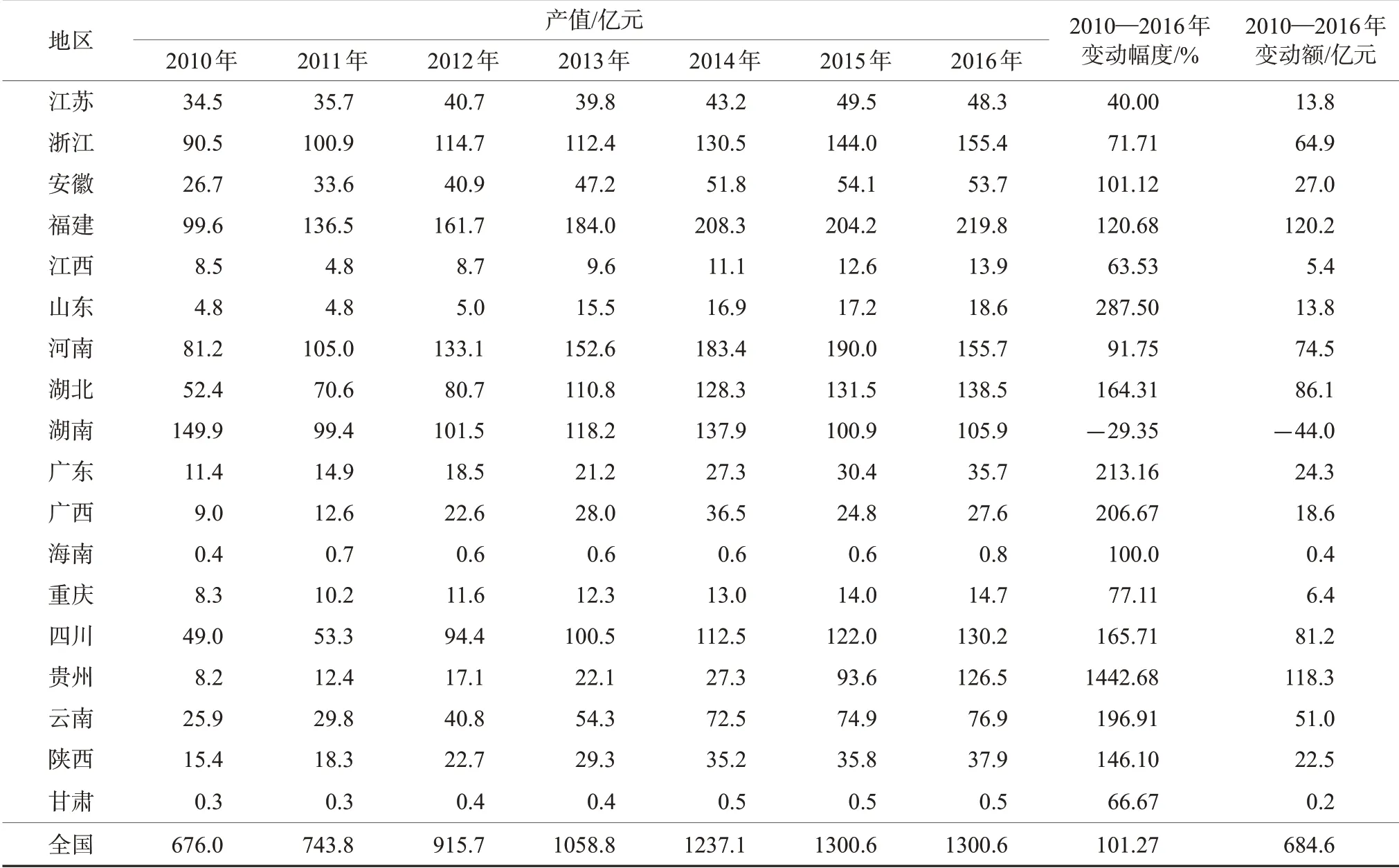

短期来看,2016年中国茶叶产值达到1360亿元,较2015年增加60 亿元,增幅4.58%。从不同的区域来看, 2016年贵州茶叶产值达到126.5 亿元,增幅35.15%,均位居全国第一。福建、浙江和四川的茶叶产值分别增加15.6 亿元、11.4 亿元和8.2 亿元,分别位列贵州之后排名2~4 位,在产值的增长率方面,海南、广东、广西和江西则以超过10%的增长率位居全国2~5 位。值得关注的是,2016年海南出现了茶叶产值的大幅度下降,茶叶产值减少34.3 亿元,江苏和安徽的茶叶产值也出现不同程度的下降(表3)。

从长期来看,2010—2016年,中国茶叶产值基本翻番,增加684 亿元,涨幅为101%。在不同的茶区,福建茶叶产值的绝对增加额最多,达到120.2 亿元;贵州排在第二,增加额为118.3 亿元;2010年全国茶叶产值第一的湖南,茶叶产值出现负增长,产值减少44 亿元,减幅29%;此外2010年全国茶叶产值第三的浙江,保持着较为温和的增长,2016年产值达到155.4 亿元。2015年以来,福建、云南、四川、浙江和湖南等5 省先后提出打造千亿茶产值的目标,随着茶产业链中种植业环节的产值增幅放缓,其增长潜力有限,未来茶叶产值提升的重点将日益集中到产业链后端如茶叶衍生品和深加工产品开发、茶文化旅游和体验上。

表3 2010—2016年中国茶叶产值变动情况

我国茶区单位面积产量和产值的变化情况见表4。数据显示,2010—2016年全国茶叶单位面积产量由748.65 kg/hm2增加到2016年的828.69 kg/hm2,增幅10.7%;单位面积产值则由3.43万元/hm2上升到4.69万元/hm2,增幅为36.7%,远高于单位面积产量增幅,这既可能源于茶产品结构内部调整(名优茶大幅增加,大宗茶增长趋缓),也可能是物价整体上涨导致的茶产品价格上升。

具体到各个茶区,根据各个茶区茶园单位面积产值和产量的历年变化情况,在综合考虑2010—2016年间的中国整体CPI 和居民收入的变动后,将茶园单位面积产值增幅超过单位面积产量增幅60 个点以上的茶区定义为产值结构驱动型,将茶园单位面积产值增幅大于单位面积产量增幅10 个点以下的茶区定义为产量规模驱动型,将两者增幅差值介于其中的产区定义为平衡发展驱动型。

第一类茶区是以江苏、浙江、安徽、福建、河南、湖北和重庆为代表的平衡发展驱动型产区。这些产茶省既是中国重要的名优茶产区,也是主要的特色茶产区,其整体表现为单位面积茶叶产值的增速略快于茶园单位面积产量的增速。以江苏为例,作为2016年中国茶叶单位面积产值最高的省份,江苏茶园单位面积产值达到14.29 万元/hm2,较2010年的10.65万元/hm2增长34%,但单位面积产量却呈现不断下降的趋势,由458.67 kg/hm2减少到412.75 kg/hm2,这种产值和产量呈相反变化的情况,其原因可能在于江苏长期坚持名优茶的生产和开发,名优茶在全省的比重很高所致。福建作为中国多茶类生产的茶叶大省,在乌龙茶、白茶和花茶等茶类上具有一定的特色优势,虽然针对以上茶类的需求变化,可能导致短期的产销波动。但长期来看,其茶叶消费需求有一定刚性,具有巨大的市场潜力,导致其产值增速高于单产增速。

第二类茶区是以山东、广西、广东、海南、四川、贵州和云南为代表的产值结构驱动型产区。这些茶区的茶园单产保持温和的上升,但是茶园的单位面积产值保持更快的增长速度,其茶产业的发展驱动力更多来自于需求增加所带来的茶叶价格的上涨。

第三类茶区是以江西、陕西、甘肃和湖南为代表的产量规模驱动型产区。这些茶区的茶园单位面积产值变化低于或基本等于单位面积产量的变化,其茶产业发展的主要驱动力是产量增长,生产茶类的市场价格并没有发生明显变化。其中江西、陕西、甘肃3 个产区2016年茶叶总产值为52.3 亿元,约为中国茶叶当年总产值的3.8%;2017年茶叶总产量15.46 万t,为当年全国茶叶总产量的5.66%,其在中国茶产业中所占比例相对较低,仍处于加快发展规模的阶段。而对于湖南省来说,其茶叶产量大幅上升的同时茶叶产值却逐年下降,与其他三省的变化稍显不同。

但值得关注的是,传统意义上的四大茶区概念正在逐步被打破,都不再是从事单茶类生产,而逐步转入多茶类的生产加工。2017年,农业部种植业司的统计数据显示,浙江、湖北、湖南、贵州和广西五省实现了六大茶类的全茶类覆盖,这种打破地域界限,不再强调地区特色优势茶类的发展道路,推动了茶区内部资源的优化配置和重新组合,一定意义上是一种全新的挑战,有助于不同茶区之间的良性竞争和互动,对于未来中国茶产业的发展有着积极的推动作用。

三、茶叶消费增长趋缓导致茶产业供求逐渐失衡

对于中国茶产业供求关系变化的分析,现有的研究主要是两个思路,一种思路是直接以全国茶叶产量减去出口量,以此作为国内茶叶消费需求的估算值,其隐含的前提是国内茶叶供给与消费需求完全相等,二者之间不存在任何的失衡问题;另一种思路则是在宏观数据整体缺失的情况下,从消费端入手,以某些主要茶叶销售和流通市场为代表,利用其历年交易数据,根据其年度的变化情况来拟合中国茶叶消费需求的整体变化,再与各年份国内茶叶的供给(茶叶产量-净出口量)相比。在计划经济时期,茶叶更多是作为重要的战略物资商品,在中国农产品出口换汇中发挥着重要的作用。中国的茶叶产销和供求基本不存在失衡问题,这一时期的茶产业存在的主要问题是国内市场的供不应求即“难买”问题,因此这一时期使用第一种分析思路有其可行之处。但在市场经济主导的今天,茶产业发展面临的问题正在由“难买”转变为“难卖”,如果只是不同茶区、不同茶类、不同茶企之间的竞争日趋激烈,那么通过茶叶价格的调整和变化应该可以部分化解茶叶“难卖”的问题,但现实却是茶叶“难卖”的问题不仅持续时间长,而且覆盖面也较大,反映出中国茶产业确实存在一定程度的供求失衡问题。因此,本文以下的分析主要采取第二种分析思路,即假定中国茶产业可能存在着一定程度的产销失衡。

由于中国茶叶消费市场的高度分散化特征,基本上难以获取所有销售渠道的茶叶交易情况,但茶叶市场始终是消费者和中间商获取茶叶的重要渠道之一。《中国商品交易市场统计年鉴》显示,2016年中国共有28 个年度茶叶交易额超过亿元的茶叶市场,全年合计交易额达279亿元,这些茶叶产地和销地的市场,在茶叶批发、零售环节都发挥重要作用。其年度交易的变化,一定程度上可以反映整体茶叶需求的变化情况。因此,本文选择其中交易规模最大的福建安溪茶都、浙江新昌中国茶市和浙江松阳浙南茶叶市场3 个茶叶市场,它们的年度、月度茶叶交易额和交易量都能在中国茶叶流通协会网站(http://www.ctma.com.cn)查询得到,且3个市场的价格指数均由中国茶叶流通协会与各个茶叶市场共同合作编制而成,其数据的可信度和可得性都为本研究的展开奠定了基础。

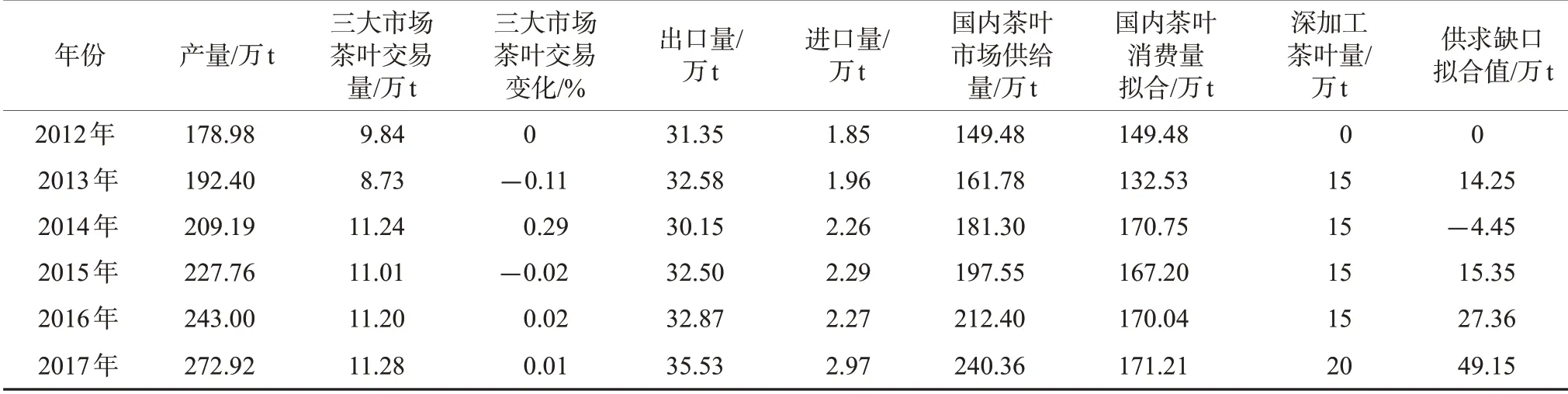

在具体的分析框架上,本文假定2012年中国茶产业不存在供求失衡,2012年中国茶叶国内供给量等于国内茶叶消费需求。随后中国茶叶国内消费需求的变化与三大茶叶市场年度交易额保持同步变化,中国茶叶国内供给量则为每一年度茶叶产量与茶叶净出口量、茶叶深加工及其他的差值,最终得到中国茶产业国内市场的年度供给量和需求量。在国内用于深加工的茶叶数量上,现有的数字大约为15万t,国内中式调饮茶的快速崛起也会导致部分茶叶并非以清饮的方式消费掉,2017年中式调饮茶快速上升,喜茶、奈雪的茶等连锁品牌的快速崛起,一定程度上会产生更多对茶叶的需求,本文将2017年这一部分的消费需求估算为5万t。

从表5 可以看出,在拟合中考虑了每年用于茶叶深加工和中式调饮茶的数量后,中国茶叶的国内供求缺口相对来说有所减小,但整体上仍保持着不断上升的趋势。2017年国内茶叶产量供求缺口达到49.15 万t,约占当年国内茶叶供给量的20.45%,较之2016年的12.88%,无论是供求缺口的绝对值还是相对比例都呈现出越来越快的失衡态势。但是考虑到中国茶类的多样性及不同茶类的特点,如黑茶和白茶等能够较长时间的储存,无论是消费端还是供给端,黑茶和白茶都会有一定数量的合理库存,这会一定程度上减少中国茶叶的供求缺口,但并不能完全改变国内茶叶市场供求失衡逐渐加快的趋势。

表5 中国近年来国内茶叶供求情况

从供求两个方面的变化来看,中国茶叶的供给随着产量的快速上升以及进口的温和增长不断增多,2012—2017年间,产量涨幅达到51.96%,虽然国内茶叶消费量也保持着一定的增速,2017年较之2012年增加14.76%,但是与茶叶产量的增速相比,仍然较为滞后。因此,未来中国茶产业的发展,在于究竟是进一步扩大茶叶消费市场,还是对现有的茶产业实施规模总量控制。如果是前者,那么扩大茶叶消费市场究竟是拓展新的茶叶消费群体还是提升饮茶者的茶叶消费量;如果是后者,茶叶的规模总量控制是否需要考虑区域差异、茶类差异、结构差异等。这些都需要政策层面的关注和相关研究的深入进行。

四、新形势下的中国茶产业政策思考

由上可见,2000年以来的中国茶产业发展,其主要的驱动力是市场竞争。从局部来看,中国茶产业的区域竞争在不断增强,既体现在经济效益和单位面积产量上,也体现为区域总产量和规模上的竞争。这种竞争不断强化的趋势对于中国茶产业长期的可持续发展来说具有一定的推动和促进作用,有助于茶产业内部资源的进一步整合优化和配置。但从整体来看,各茶区基于规模导向的竞争会导致中国茶产业整体的供给不平衡问题日益突出,并可能在未来的数年深深影响中国茶产业的发展。

因此,针对由竞争导致的中国茶产业区域发展不平衡,在茶产业相关政策制定上既要有所鼓励,又要考虑到差别化对待。从供给层面来看,在导致区域不平衡发展的竞争手段上,可以考虑进一步出台相关政策鼓励各个茶区在茶叶的产品和品类结构上展开竞争,并通过确定基期的茶园规模,设置不同茶区茶园规模的中长期目标,建立茶园规模扩张与茶产业结构转化的联动机制,如鼓励普通茶园向有机茶园和无公害茶园转化,各茶区新增茶园必须与老茶园转化相结合,实现茶园增量控制与存量优化,最终实现茶园规模总量控制、结构优化的目标导向。

从需求层面来看,主要是加快国内外两个市场的开拓,对于国际市场,要加大对“一带一路”沿线国家茶叶市场的分析,主动了解当地茶叶消费的需求特点和文化特征,以提供相对应的包装、品类和价位的茶叶产品。对于国内市场的开发,在饮茶群体上,要加快拓展新的茶叶消费者市场,重点开发18~20 岁的青年消费市场,同时不断稳固原有的饮茶者市场,提供便捷迅速可信的茶叶可得渠道,方便其获取茶叶产品;在茶叶价位上,引导茶叶消费回归600~1 000元/kg的大宗茶价位,以满足更多普通大众的茶叶消费需求;在产品类型上,多注重茶叶深加工产品和衍生品、新式调饮茶的供给。

(续完)

猜你喜欢

西北园艺·蔬菜(2023年6期)2023-11-29 05:09:46

茶业通报(2021年3期)2021-12-07 23:58:54

现代园艺(2021年22期)2021-12-06 09:09:47

当代水产(2021年8期)2021-11-04 08:48:46

现代盐化工(2021年6期)2021-03-23 18:59:13

今日农业(2020年22期)2020-12-14 16:45:58

今日农业(2020年14期)2020-08-14 01:10:18

福建茶叶(2018年11期)2018-01-19 04:07:44

安徽农学通报(2017年10期)2017-06-09 22:30:04

福建茶叶(2016年10期)2016-03-31 08:29:32