石化行业向高质量安全发展的探讨

2019-02-09 12:44孙艳朋

安全、健康和环境 2019年12期

孙艳朋,宋 超

(1.中化泉州石化有限公司,福建泉州 262103 2.中化泉州能源科技有限责任公司,福建泉州 262103)

我国石化行业经过高速发展已连续8年位列石化第二大国、化工第一大国。然而,石化行业“大而不强”,以中低端大宗产品为主,技术先进的高端产品仍然需要进口,中低端产能过剩、高端产能不足的结构性过剩问题突出,行业发展与自然环境保护的矛盾突出[1]。按照十九大精神和中央经济工作会的部署,中国经济发展也进入新时代,其基本特征就是中国经济已由高速增长阶段转向高质量发展阶段。站在新时代、石化大国的平台上,要实现石化大国向石化强国跨越的目标,推进高质量发展势在必行。深入分析思考我国石化行业高质量发展面临的挑战与机遇,并为今后发展提出策略和方向建议,对于我国石化企业而言具有十分重要的决策参考价值。

1 石化行业高质量发展面临的挑战

1.1 产业结构方面

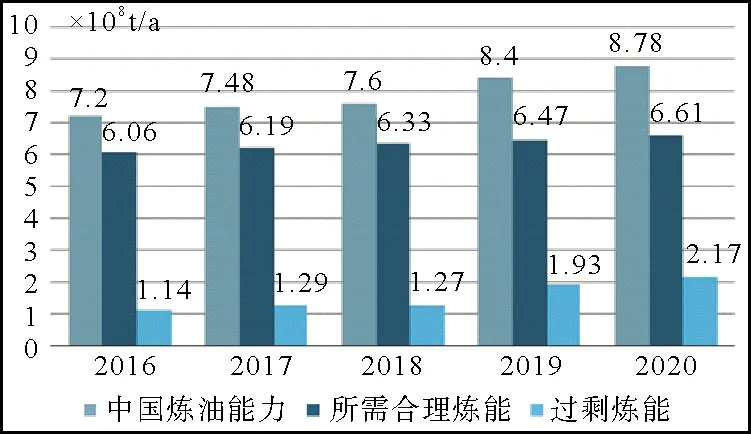

一方面传统产能过剩尚未根本改变,去产能任务仍较艰巨。据中国石油和化学工业联合会发布的数据,我国石化行业约有60%~70%的产品存在产能过剩问题,过剩程度从30%至50%不等。考虑需求以及出口所需的炼油能力,我国炼油能力目前至少过剩1×108t/a,预计2020年中国一次炼油能力或将达到9×108t/a,未来产能过剩形势或将更加严峻,开工率或将进一步下降,石化行业去产能面临极大考验。中国炼油能力分析见图1。

与不断增长的需求相比较,我国石化产品在质量和结构上都还存在一些问题。比如,聚碳酸酯近年国内缺口一直在100×104t以上;聚酰亚胺、聚芳酯、全氟橡胶等位于“新材料金字塔”顶端的特种高端材料,国内生产长期处于空白。而部分化工新材料在技术来源获得突破后,产能迅猛增加,但由于所获技术属于国际低端水平,产品档次低,品种牌号少,只能满足低端市场需求,或者技术不成熟,运行不稳定,市场竞争力差,从而出现了国内自给率和装置开工率“双低”的现象,比较突出的有碳纤维、聚甲醛、聚四氟乙烯等。2017年,全行业贸易逆差1974×108美元,比上年大增45.1%[2]。

图1 中国炼油能力分析

1.2 绿色低碳安全发展水平方面

石化行业作为我国六大高耗能行业中的重点行业,其高能耗、高投入、高排放的粗放型发展模式未得到根本改变,对节能降碳目标能否实现具有较大影响[4]。数据显示,近年来石化行业能源效率持续提升,总能耗增速趋于放缓。总体来看,我国石化行业能耗水平与世界先进水平依然有较大差距,合成氨、甲醇、乙烯等重点产品平均能效水平与国际先进水平相比,普遍存在10%~30%的差距。

1.3 企业核心竞争力方面

创新力是石化企业高质量发展的核心竞争力。石化企业的长期成功必须依托于不断更新的核心竞争力,持续的技术和产品创新。有人[5,6]比较分析了我国石化企业与国外大型石化企业的竞争力水平,认为存在一定的差距,主要表现在我国石化企业缺乏自己的核心技术和产品,资源利用率低、市场控制力弱、技术研发能力不足等问题,其根本原因在于企业缺乏较强的核心竞争力。

2 石化行业高质量发展应对措施思考

2.1 优化布局,坚持一体化、集约化发展

a) 基地化。建造世界级炼化基地,有利于加强区域内资源优化和原料互供力度,以提高资源利用效率、实现区域优化发展。全球石化大国多以区域化模式发展石化工业,大型石化基地炼油规模普遍在4000×104级以上,如表1。

表1 全球大型石化基地规模

我国石化工业整体规模化、基地化布局与国际先进水平相比仍有较大差距,呈现“多、小、散、乱”格局。“十三五”期间,国家已经规划了大连长兴岛、上海漕泾、广东惠州、福建古雷、河北曹妃甸、江苏连云港、浙江宁波七大石化产业基地。中国石化也计划建成茂湛、镇海、上海和南京4个炼化一体化基地。石化产业基地的规划发展将大幅度提高我国石化产业集中度,实现规模化、基地化布局,增强企业和产业国际竞争力和市场抗风险能力,推动石化行业由大到强。

b) 一体化。有关数据表明,与同等规模炼油企业相比,采取炼油、乙烯、芳烃一体化,产品附加值可提高25%,节省建设投资10%以上,降低能耗15%左右。经过多年的发展,我国炼化一体化取得了一定成效,已经建成运行的炼化一体化企业达到19家,在全国200多家炼厂中占比不足10%,但按照国家“十三五”规划要求,今后新建项目均要以炼化一体化、装置大型化的标准建设,相信未来我国炼化一体化程度将会逐步提高。

由于我国石化行业面临炼油能力过剩而乙烯、丙烯、芳烃等基础有机化工原料短缺,以及石化产品尤其是高端石化产品产能不足、长期依赖进口的局面,石化企业越来越多的选择“少油多化”的发展路径,同时,炼化一体化模式也从炼油、乙烯一体化向炼油、乙烯、芳烃一体化转变。炼化一体化模式的转变也带来了相关技术的发展,如利用催化裂化多产低碳烯烃、加氢裂化多产重整和化工原料等。近期国内新建或扩建项目都配套建设了大乙烯、大芳烃项目。

c) 装置大型化。装置大型化已成为世界石化行业进行产业结构调整和提高竞争力的必由之路。主要因为装置大型化后可减少设备数量和占地面积,从而降低投资成本,同时减少操作人员数量,降低操作费用和维修费用[7]。实践证明,石化装置的规模扩大1倍,人员只需增加15%,人员费用可降低42%,单位产品投资成本可减少25%,生产成本可下降4%~12%[8];可充分利用和依托现有设施和基础工程,在公用工程、“三废”处理、运输成本等方面可以节省投资20%以上[9];有利于对装置进行优化控制和管理,提高装置运作效率,一定程度上延长装置的生产周期和寿命;可有效和合理利用副产品,实现资源优化共享,进一步降低成本,切实提高企业竞争能力。

在调结构、去过剩产能的环境下,我国已明确要求新建项目单系列常减压装置原油年加工能力达到1 500万吨及以上、乙烯装置年生产能力达到100万吨及以上、对二甲苯装置年生产能力达到60万吨及以上等。

2.2 推进绿色低碳发展,向新型能源化工“蜕变”

我国石化行业必须将节能降碳和生态环保的外在压力转化为产业转型升级的内生动力,推进从“末端治理”向“生产全过程控制”转变,实现源头减排、过程控制、末端治理、综合利用全过程绿色发展,提高企业绿色竞争力。

a) 开发和推广应用节能减排新技术,从源头上减少污染物产生。我国石化企业在加大推广应用国家重点推广节能技术的同时,不断加大研发投入,开发出一系列节能减排新技术。

b) 加强过程控制、增产绿色石化产品。石化企业对生产过程中的关键部位、主要工艺参数要重点控制,建立企业内控标准,提升企业安全生产保障能力,奠定企业高质量发展的安全基础[10];开发生产功能性、节能环保型石化新材料和新型精细化工产品等。

c) 采用先进节能减排工艺和设备,使外排污水控制指标趋于自然水体;推广应用烟气除尘脱硫脱硝技术、恶臭污染控制技术、治理PM2.5和温室气体等技术;工业危险固体废弃物实现减量化、无害化和资源化处理[11]。

2.3 推进智能石化企业建设

石化工业必须加快信息化进程,积极推进工业与信息化的深度融合,不断提高行业的信息化、数字化、智能化水平,全面提升产品档次、管理质量和技术水平,为石化行业的高质量发展插上腾飞的翅膀。加强信息技术在原油采购优化、生产加工流程优化、产品结构优化、新业务效益评价、投资规划精算等领域的应用。

2.4 布局新能源,抢占未来先机

中国已成为新能源大国,新能源(非水可再生能源+核电)的开发利用总量显著提升,2016年达2.52×108t标准煤,增量占全球的50%,近十年中国新能源和非水可再生能源消费增量变化见图2。2016年,中国可再生能源消费量首次超越美国,占全球可再生能源消费总量的五分之一,成为全球可再生能源利用最大的国家。

图2 近十年中国新能源和非水可再生能源消费增量变化(单位:Mtoe)

随着经济发展方式转变和能源效率不断提高,未来20年我国能源消费增速将不断下降。预计我国能源需求将由2016年的43.6×108t标煤增长到2035年的51.4×108t标煤,增长17.9%,年均增长0.9%。能源结构优化取得显著成效,非化石能源比重将由目前的13.4%提高到2035年的20.0%,其中风电、光伏等其它可再生能源的比重将由1.4%提高到8.3%[12]。见图3。

图3 中国能源消费结构预测

随着风电、水电、光伏发电、生物质发电等新能源的快速发展,社会对石油及天然气资源等传统能源的依赖性会大大降低,未来石化行业发展将会出现新的竞争局面,因此,我国石化企业公司应树立跨界发展新能源的战略转型理念,逐步发展新能源产业,在未来能源竞争中立于不败之地。

3 结论

我国石化行业“大而不强”,以中低端大宗产品为主,技术先进的高端产品仍然需要进口,中低端产能过剩、高端产能不足的结构性过剩问题突出,行业发展与自然环境保护的矛盾突出。设想2035年中国石化行业迈进世界第一梯队、即实现石化强国的目标,推进石化行业高质量发展势在必行。要做好优化布局,坚持一体化、集约化发展;推行绿色低碳发展战略,开发与应用节能减排新技术;与先进信息化技术的深度融合,推进智能炼化企业建设;重视新能源利用,抢占未来先机几方面工作,助推石化行业的高质量发展,为实现社会主义现代化强国提供坚强保障和支撑。

猜你喜欢

当代陕西(2022年5期)2022-04-19

商品与质量(2021年43期)2022-01-18

水泵技术(2021年4期)2021-11-20

当代陕西(2021年1期)2021-02-01

当代陕西(2020年20期)2020-11-27

石油沥青(2020年1期)2020-05-25

福建基础教育研究(2019年3期)2019-05-28

中国特种设备安全(2019年4期)2019-05-20

中国石油石化(2018年21期)2018-11-29

中国石油石化(2017年18期)2017-11-01