互联网金融崛起下中国保险业效率研究

——基于三阶段DEA法

2019-01-28 08:06:00周朝波重庆理工大学经济金融学院

上海保险 2018年12期

周朝波 彭 欢 重庆理工大学经济金融学院

本文运用三阶段DEA法和2013—2016年中国保险公司的数据,对中国保险业在互联网金融崛起背景下的效率进行实证研究。研究发现:外部环境因素对中国保险公司效率的影响差异较大,剔除外部环境因素影响的三阶段DEA法测算结果比经典DEA法更能客观反映保险公司的效率水平;中国寿险业和财险业具有相似性,即纯技术效率突出,技术效率和规模效率较低,在面对互联网金融崛起带来的机遇和挑战时,中国保险公司的经营表现不尽如人意;分类来看,财险公司技术效率高于寿险公司。根据以上结论,本文给出了应对互联网金融冲击的对策建议。

一、引言

2013年是中国互联网金融崛起的元年,在中共十八届三中全会上发布《中共中央关于全面深化改革若干重大问题的决定》,提出大力发展普惠金融,鼓励金融创新,丰富金融市场,由此互联网金融业务开始呈现多样化发展,包括第三方支付、移动支付、余额宝、P2P网络借贷、众筹融资等。随后中央将互联网金融纳入“十三五规划”中,出台《关于促进互联网金融健康发展的指导意见》《关于积极推进“互联网+”行动的指导意见》等一系列支持互联网金融发展的政策。互联网金融借此迅猛发展,据艾瑞咨询历年《中国第三方互联网支付交易规模》的统计数据,从2013年至2017年五年间,总交易规模已经超过70万亿元,各类互联网金融公司已达1.9万多家,互联网金融用户人数也以5.6亿位居世界第一。随着物联网、云计算、人工智能等互联网技术的进一步发展,国家监管政策的进一步规范,互联网金融将在不断摸索中成熟,伴随着保险业对外资的全面放开,中国保险业面临的竞争将会更加激烈。如果中资保险公司不能依托互联网金融进行转型升级获得优势竞争力,其后果不仅是中国保险业受到冲击,还会阻碍中国金融业发展进程。互联网金融崛起背景下中资保险公司要获得优势竞争力,必然要提高经营效率,因此,对保险业效率测算和提升的研究对中国金融行业未来发展具有重要的现实意义。

二、文献综述

效率是保险公司经营中的一个重要内容,现有文献中评价效率的方法也十分丰富,如层次分析法(AHP)、随机前沿分析法(SFA)、传统数据包络分析法(DEA)和经改进的二阶段DEA法、三阶段DEA法等(刘连生等,2013;林昌华和陈浪天,2018;孙刚和刘璐,2010;孙树垒和路晓伟,2010;Sun等,2013;梁芹和陆静,2011)。其中三阶段DEA法是由Fried等(2002)基于传统数据包络分析(DEA)方法,利用一种新技术评价生产者表现,兼顾考虑外部环境因素(环境因素和随机误差)对生产者表现影响时所采用。它不仅避免了随机前沿分析法(SFA)需要依靠人的主观认识赋予权重的弊端,也避免了层次分析法(AHP)因所选要素不合理造成决策质量下降的问题,同时还能克服传统数据包络分析法(DEA)和二阶段DEA法不能使决策单元非经营因素(外部环境因素)同质化等不足,并且能使每个决策单元都处于相同的外部环境下(Lin Y等,2013)。考虑到保险公司的经营效率经常受到国家宏观经济政策的影响(Klumpes,2004),采用可滤除外部环境因素影响的三阶DEA法能够得到更加准确的效率评价结果。目前国内外考虑外部影响后运用三阶段DEA法对保险公司进行效率评价的相关文献较多,都得出结论,剔除外部环境变量后得到的第三阶段效率值比第一阶段效率值更能准确反映保险公司效率问题(Zhang,2011;胡宏兵等,2014;蒋才芳和陈收,2015),说明三阶段DEA法在剔除决策单元面临的外部环境因素影响、效率评价等方面表现出明显的合理性。

综上所述,中国保险公司常常受到国家相关政策、行业状况等外部大环境影响,通过运用去除外部影响的三阶段DEA法对中国保险业效率进行测算,可以得到更为准确的效率值,真实反映各保险公司近年来在互联网金融崛起背景下的应变能力和经营情况。

三、三阶段DEA法

本文用三阶段DEA法测算的效率为技术效率,它可进一步分解为纯技术效率和规模效率,即技术效率=纯技术效率×规模效率,技术效率是在考虑纯技术效率与规模效率下,保险公司在一定的投入水平下获得最大产出的能力,是对保险公司的资源配置能力、资源使用效率的综合评价;纯技术效率是保险公司由于管理和技术等因素影响的生产效率;规模效率是保险公司由于生产规模因素影响的生产效率,体现了现有生产规模与最优生产规模之间的差距。因此,本文测算的技术效率值可以反映保险公司整体经营能力,纯技术效率值可以反映出保险公司的管理、技术水平,而规模效率值也可反映保险公司业务规模与最优规模的偏离程度。

传统的一阶段DEA法虽然被广泛应用于效率问题的定量研究,但它没有考虑外部环境因素的影响,会导致不同决策单元效率值都为最优的情形,可靠性会受到影响。在保险公司效率研究中,保险公司往往面临不同的外部环境因素,用一阶段DEA法无法判断效率高低是受保险公司内部管理影响还是受外部环境因素影响。由此本文采取可消除外部环境因素影响的三阶段DEA法来研究保险公司效率问题。

(一)第一阶段DEA

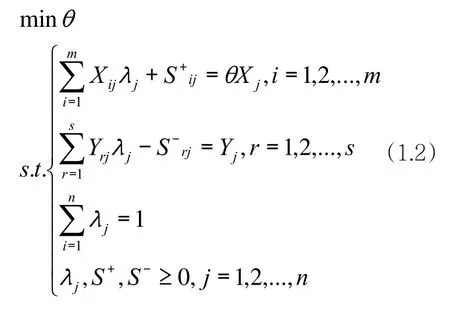

假设有 n个 DMU(DecisionMaking Unit,简称决策单元),每个DMU有m种投入和s种的产出。用Xmj表示DMUj第m项投入,Ysj表示DMUj第s项产出。进行DEA法分析时采用以投入为导向、假定规模报酬不变的CCR模型(Charnes A等,1978)可以求得包含纯技术效率和规模效率在内的技术效率;采用以投入为导向、假定规模报酬可变的BCC模型(Banker等,1984)可以求得纯技术效率;规模效率等于综合效率除以纯技术效率。下式(1.1)为CCR模型,(1.2)为BCC模型。

式(1.1)中,θ表示决策单元的技术效率值。S+rj表示DMJj第r个投入的松弛变量,S-rj表示DMJj第r个产出的松弛变量。当θ=1时,说明DMJj的技术效率相对有效,在一定投入的产出达到最优;当θ<1时,即DMJj的技术效率非有效,此时投入存在松弛,可以通过减少某些要素投入维持产出不变。

式(1.2)中求得的θ值为决策单元的纯技术效率值,决策单元的规模效率值可由技术效率值除以纯技术效率值得到。如果各机构投入量受到外部环境因素的影响,那么对于内部管理、技术水平无差异的机构来说,处于有利外部环境的机构技术效率值就必然优于处于不利外部环境的机构技术效率值,以致机构内部管理、技术水平得不到真实体现。因此需要在第二阶段对包含在S+ij中的外部环境因素变量进行分离以解决上述问题。

(二)第二阶段随机前沿分析(SFA)

将第一阶段中的投入冗余作为因变量,环境变量、统计噪音和管理无效率作为解释变量,其表达式如下所示:

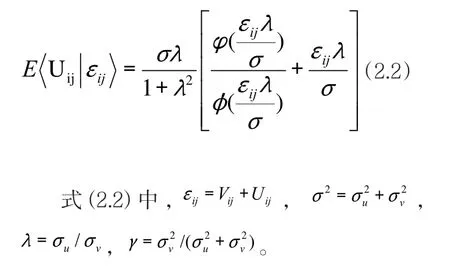

其中j=1,2,...,n表示第j个决策单元;i=1,2,...,m表示第i个投入。S+ij为第j个决策单元在第i个投入上的松弛变量(理想投入减去实际投入);fj(Zk;βk)表示环境因素对Sij的影响,通常取fj(Zk;βk)=Zkβk,k表示环境变量个数,其中Zk表示观测到的第k个环境变量,βk为环境变量对应的参数向量;Vij+Uij为联合误差项,其中Vij反映随机误差,呈正态分布,Uij反映管理的无效率,表示管理因素对投入松弛的影响,呈半正态分布;Vij与Uij之间独立且不相关。

本文根据陈巍巍等(2014)、罗跃登(2012)和Jondrow等(1982)文献中的介绍,管理无效率计算采用以下公式:

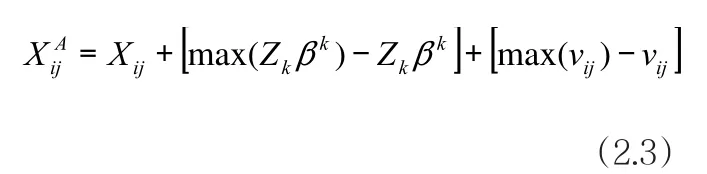

这里需要说明的是,如果γ值越趋近于0,管理无效率机构投入松弛几乎没有影响,效率偏离相对有效前沿面与管理无效率无关。通过最大似然估计(Most Likelihood Estimates,简称MLE)估计出β0、σ2和γ等值,利用这些估计值通过式(2.2)计算出Uni,然后计算出 Vni,再通过式(2.3)调整投入变量。

其中,Xij是原始投入数量,是经第二阶段SFA调整后的投入数量。式(2.3)是将所有决策单元放在同一最恶劣外部因素下进行研究,此时外部因素对投入冗余的作用最大。

(三)第三阶段DEA

用经第二阶段随机前沿分析(SFA)调整后的投入变量,再次用第一阶段传统数据包络分析法(DEA)评估保险公司效率,此时的评估值是在同一外部环境下得到的,能够客观地反映各决策单元效率的相对大小情况。

四、样本选择和指标选取

(一)样本选择

2013年是互联网金融崛起元年,为研究互联网金融崛起背景下中国保险业效率问题,本文以2013年为节点,选取2013—2016年四年间的相关数据。根据胡宏兵等(2014)的研究,样本保险公司的选择基于以下要求:(1)为保证指标数据连续性,跨年度数据不完整的保险公司被剔除;(2)保费收入市场份额小于0.1%的保险公司被剔除;(3)所选样本保险公司具有全面性和代表性。最终确定样本寿险公司为27家,其中中资公司15家,外资公司11家;样本财险公司为18家,其中中资公司14家,外资公司4家。所选样本的数据均来源于《中国保险年鉴》(2014—2017年)。

(二)指标选取

1.投入、产出变量的选取

根据中国保险业的经营特点,指标数据的客观性、一致性以及可比性,结合蒋才芳和陈收(2015)的研究,选取固定资产(X1)、员工人数(X2)、经营支出(X3)作为投入变量,其中经营支出是保险公司经营的成本支出,包括赔付支出、手续费及佣金支出、业务及管理费;选取保费收入(Y1)、投资收益(Y2)作为产出变量。

2.环境变量的选取

根据赵桂芹(2009)的研究,环境变量应是会对保险公司效率产生影响,但是自身无法控制的因素。因此,本文结合中国实际情况选取保险公司所有权归属(Z1)、成立年数(Z2)、市场份额(Z3)作为环境变量。

五、实证分析

(一)寿险业效率测算实证分析

1.第一阶段DEA实证结果

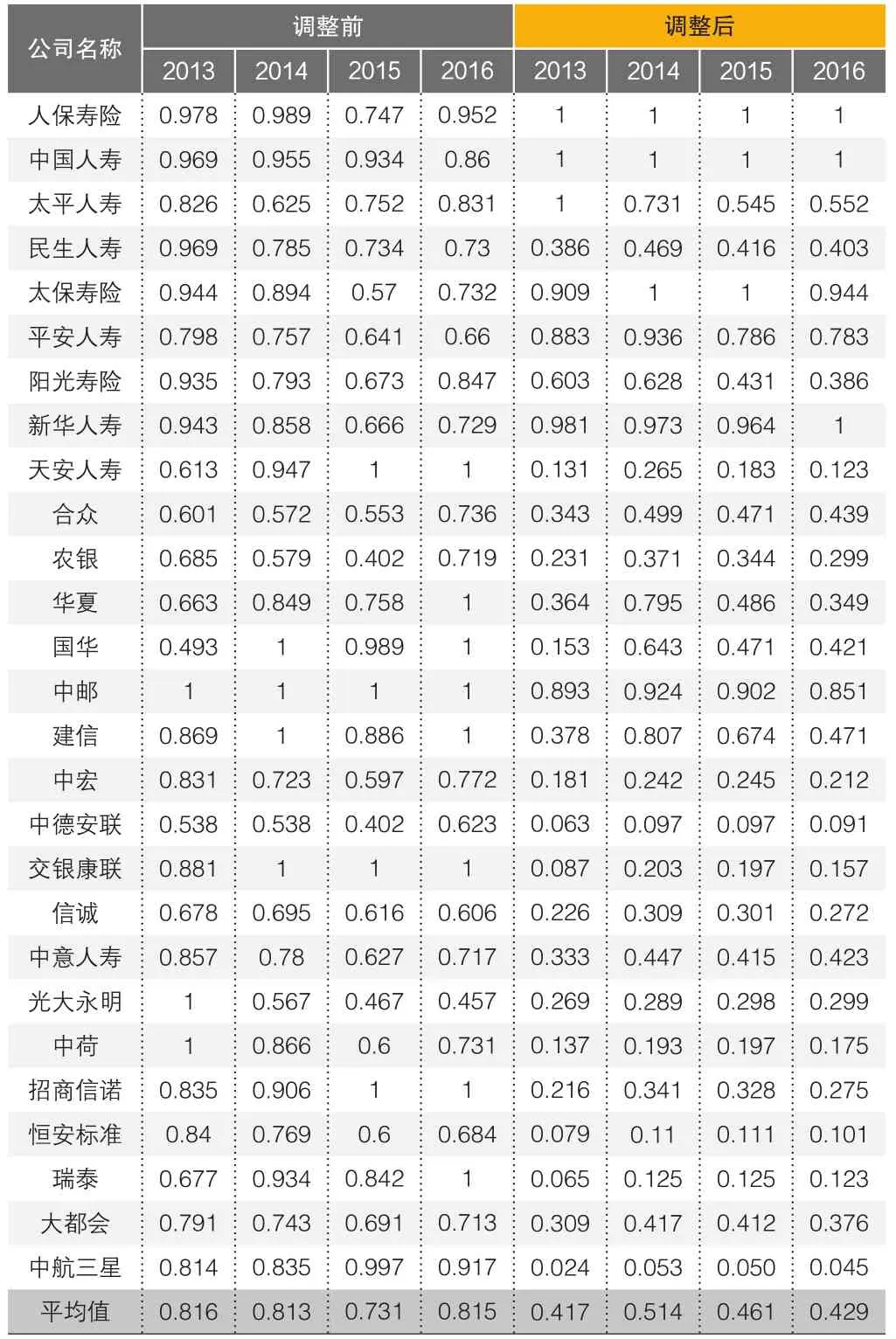

利用DEAP2.1软件对27家寿险公司效率进行初步测算,得到技术效率、纯技术效率和规模效率结果如附录表A1、表A2、表A3中“调整前”下各行所示。2013—2016年间技术效率平均值为0.794,纯技术效率平均值为0.876,规模效率平均值0.910,说明寿险公司整体技术效率未达到相对有效值1所造成的资源浪费20.6%(1-0.794)中约有49.0%[0.876/(0.910+0.876)]是由于规模无效率导致的,即是寿险公司管理技术水平不佳所致。与相对有效值1比,当前大部分寿险公司效率处于无效状态,均有一定的提升空间。由于初步测算结果包含了外部环境因素,不能准确地反映寿险公司效率的实际水平,因此还需作进一步的调整并重新进行测算。

2.第二阶段SFA实证结果

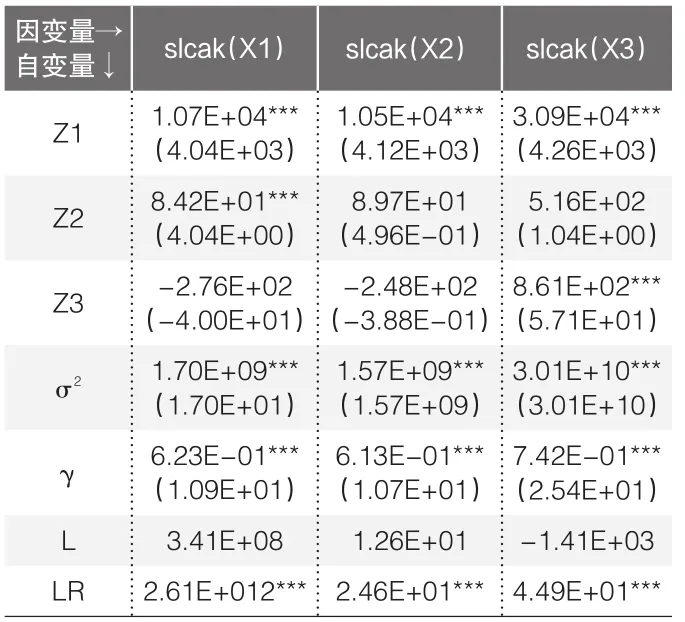

第一阶段DEA求得的效率值没有剔除外部环境因素的干扰,不能准确反映中国寿险公司的效率,因此需要剔除外部因素对寿险公司效率的影响。于是,本文将一阶段DEA模型得到的各DMU的投入松弛变量与环境变量所有权属类别(Z1)、成立年限(Z2)、市场份额(Z3)分别作为被解释变量与解释变量,代入SFA回归模型,并利用陈巍巍等(2014)、罗跃登(2012)、Jondrow 等(1982)介绍的方法剔除外部坏境因素对投入松弛变量的影响,从而准确反映寿险公司效率。下面,本文运用 Frontier4.1软件对SFA模型的参数进行最大似然估计,回归结果如表1所示。

▶表1 第二阶段SFA实证结果

从表1可以看出,多数回归系数都可以通过1%显著水平,说明外部环境因素确实对投入松弛变量存在显著影响。其中各个投入松弛变量的γ值与LR值均在1%的水平显著,说明各寿险公司管理因素是其投入冗余的主要影响因素,有必要运用SFA对松弛变量中包含的管理因素和外部环境因素进行分离。由于第二阶段SFA是外部环境因素变量对相应投入松弛变量的回归,因此,回归系数为正时,外部环境因素变量的增加会使相应投入松弛变量增加,原始投入愈加偏离投入目标值,从而使寿险公司效率下降;回归系数为负时,外部环境因素变量的增加会使相应投入松弛变量减少,原始投入愈加接近贴近目标值,从而使寿险公司效率上升。

从SFA回归结果来看,环境变量与各松弛变量的回归系数有正有负,表明外部环境因素对寿险公司效率的影响各有不同,使得各寿险公司面临不同的外部环境,其经营表现也大有不同。由此,需要将各决策单元面临的外部环境统一进行调整,从而测算出各寿险公司真正的效率。

3.第三阶段DEA实证结果

为了消除寿险公司面临的不同外部环境,使所有公司处在同一经营环境与运气中,本文根据表1得出的结果对原始投入变量按(2.3)式进行调整,整个调整过程消除了寿险公司面临的不同外部环境。将调整后的投入变量与原始产出变量再利用DEAP2.1软件进行测算,得到剔除了外部环境因素影响的各寿险公司效率值如附录表A1、表A2、表A3“调整后”下各行所示。

从表中可以看出,调整前与调整后的效率值发生了较大变化,2013—2016年间的技术效率平均值为0.455,纯技术效率平均值为0.971,规模效率平均值0.473,说明整体的技术效率未达到相对有效值1所造成的资源浪费 54.5%(1-0.455)中约有 67.2% [0.971/(0.971+0.473)]是由于纯技术无效率导致的,而是寿险公司管理、技术水平不佳所致。相比第三阶段测算的效率值,第一阶段低估了各寿险公司的经营管理效率导致整体技术效率值所造成的资源浪费。剔除了外部环境因素带来的影响之后,在2013—2016年间,只有2家寿险公司的技术效率一直是相对有效,仅占样本公司数量的的7.41%,说明整体经营达到相对有效的寿险公司数量较少,大部分公司效率存在提升空间;与调整前相比,技术效率上升的寿险公司分别有5家、6家、5家、5家,说明这些公司所处相对不利的外部环境确实降低了技术效率,同时技术效率下降的公司分别有22家、21家、22家、22家,说明这些公司所处相对有利的外部环境造成了其较高的技术效率。由此说明通过控制外部环境因素,可以得到更加准确的效率测算结果。

运用SPSS软件将第一阶段、第三阶段测算得到的2013—2016年各寿险公司技术效率值与保费收入进行spearman等级相关性检验,结果发现第三阶段DEA法所得到的各寿险公司效率值与保费收入的spearman等级相关系数为0.905,显著高于第一阶段的0.243,表明第二阶段对外部环境因素的调整十分必要,第三阶段DEA法测算效率值比第一阶段更能反映各寿险公司真实的管理、技术水平。因此,采用三阶段DEA法来测算中国寿险公司效率更为合理和准确。

(二)财险业效率测算实证分析

1.第一阶段DEA实证结果

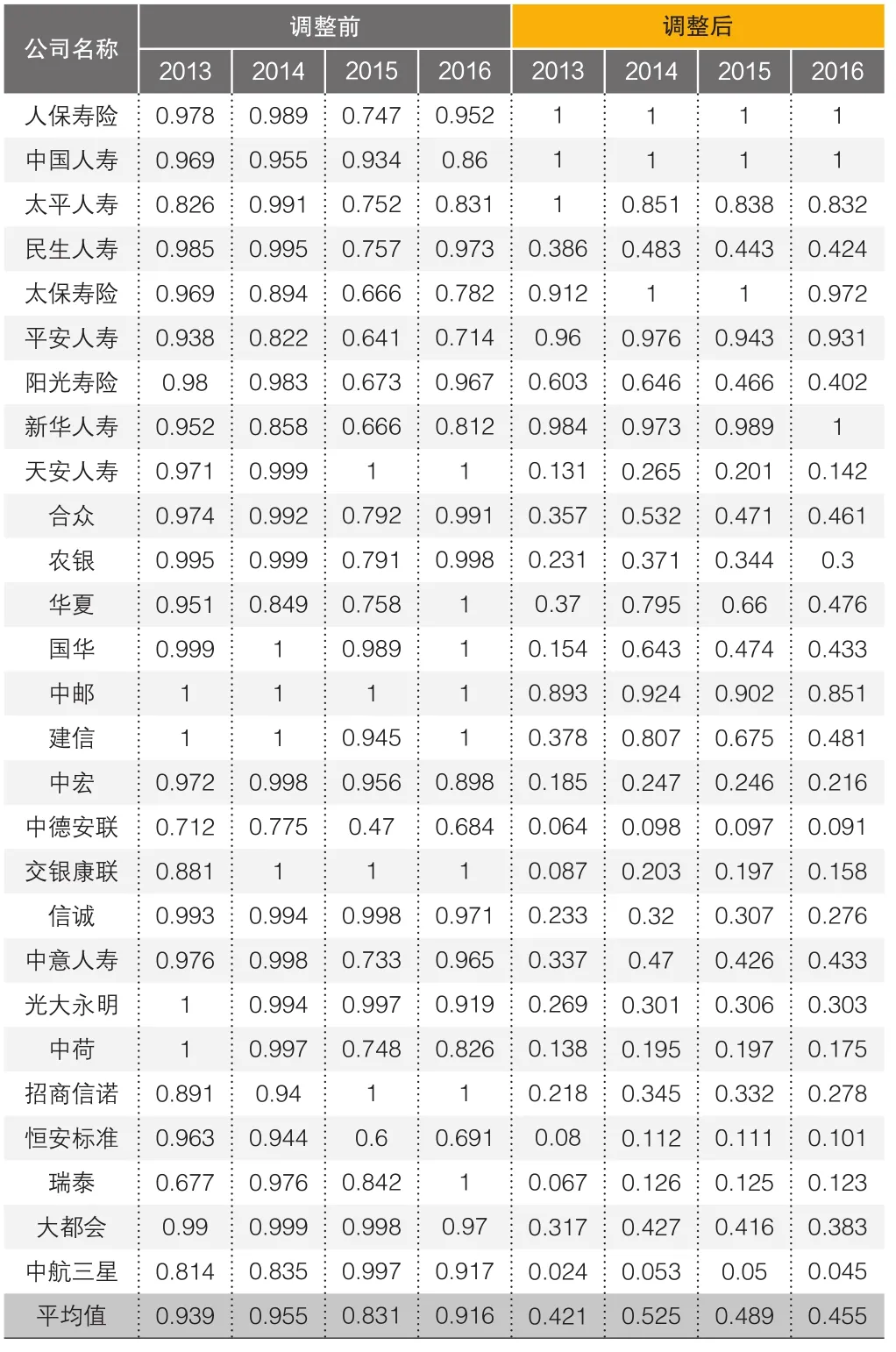

接下来利用DEAP2.1软件对18家财险公司效率进行初步测算,得到技术效率、纯技术效率和规模效率结果如附录表A4、表A5、表A6中“调整前”下各行所示。2013—2016年间技术效率平均值为0.911,纯技术效率平均值为0.953,规模效率平均值0.946,说明财险公司整体技术效率未达到相对有效值1所造成的资源浪费8.9%(1-0.911)中有50.9%[0.953/(0.953+0.946)]是由于纯技术无效率导致的。与相对有效值1相比,当前大部分财险公司效率处于无效状态,均有一定的提升空间。

2.第二阶段SFA实证结果

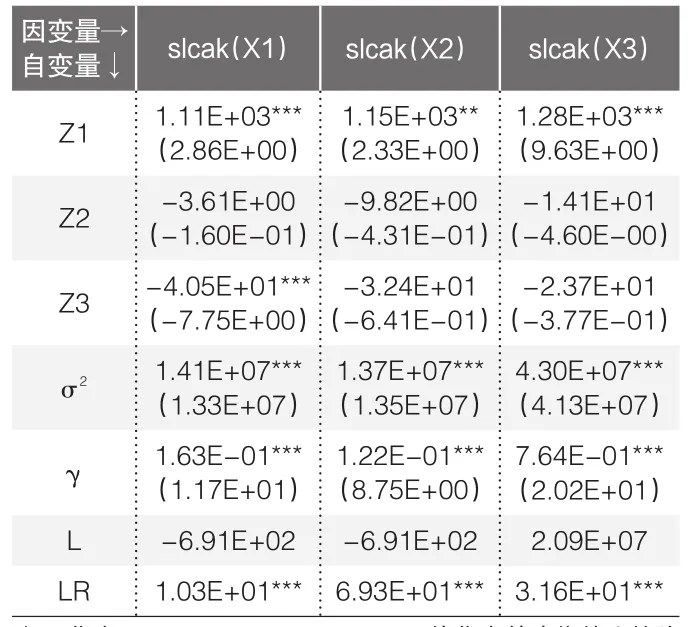

按上述方法得到外部环境因素与投入松弛变量的回归结果,如表2所示。

▶表2 第二阶段SFA实证结果

从表2可以看出,多数回归系数能通过1%显著水平,说明外部环境因素对投入松弛变量存在显著影响。其中各个投入松弛变量的γ值与LR值均在1%的水平显著,环境变量与各松弛变量的回归系数有正有负,说明运用SFA对松弛变量中包含的管理因素和外部环境因素进行分离是正确的。

3.第三阶段DEA实证结果

按上述方法将调整后的投入变量与原始产出变量再利用DEAP2.1软件进行测算,得到剔除了外部环境因素影响的各财险公司效率值如附录表A4、表A5、表A6“调整后”下各行所示。从表中可以看出,调整前与调整后的效率值发生了较大变化,2013—2016年间的技术效率平均值为0.703,纯技术效率平均值为0.995,规模效率平均值0.706,说明整体的技术效率所造成的资源浪费29.7%中有58.5%是纯技术无效率所造成,相比第三阶段测算的效率值,第一阶段低估了各财险公司的经营管理效率导致整体技术效率值所造成的资源浪费。在2013—2016年间,财险公司的技术效率都一直未达到相对有效,存在一定提升空间;与调整前相比,技术效率上升的财险公司分别有5家、4家、4家、4家,技术效率下降的公司分别有9家、13家、9家、12家,说明这些公司所处的外部环境影响了技术效率。

运用SPSS软件将第一阶段、第三阶段测算得到的2013—2016年各财险公司技术效率值与保费收入进行spearman等级相关性检验,结果发现第三阶段DEA法所得到的各财险公司效率值与保费收入的spearman等级相关系数为0.846,显著高于第一阶段的0.255,说明第三阶段DEA法测算效率值比第一阶段更能反映各财险公司真实的管理、技术水平。

(三)中国保险业效率测算结果分析

接下来依据调整后的结果从技术效率、纯技术效率、规模效率三方面对中国寿险与财险公司效率进行分析。

1.保险公司技术效率测算结果分析

从表3可以看出,2013—2016年中国寿险公司和财险公司的技术效率均值较低,整体呈下降趋势,说明中国保险业在2013—2016年间面对互联网金融快速发展时整体经营情况不佳。同时财险公司的技术效率均值高于寿险公司,说明财险公司近年来的经营情况好于寿险公司,这主要由于财险公司在经营互联网保险业务中投入更多,推出了大量的低额、碎片化保险产品,比如与旅游公司合作在旅游产品上选取或附赠旅游类保险、与当下火热的电商平台合作在购买产品时选取或附赠退货运费保险,这些产品降低了公司的渠道营销成本,契合了80后、90后的消费习惯,符合大众消费热点,从而提升了公司的规模效益与经营效率。

无论是寿险公司还是财险公司,中资公司的技术效率均值都高于外资公司,说明中资公司在中国市场竞争中仍然具有明显优势,这是由于互联网金融监管政策正在逐渐完善,潜在投保者对保险公司的互联网保险业务仍持怀疑态度,出于安全稳妥的考虑,规模较大的中资保险公司更容易获得潜在投保者的青睐。

▶表3 2013—2016年中国保险公司技术效率均值比较

2.保险公司纯技术效率测算结果及分析

从表4可以看出,2013—2016年中国寿险公司与财险公司的纯技术效率较高,说明中国保险业在互联网金融崛起下十分重视互联网创新技术,对管理、互联网创新技术水平的投入较多。

外资寿险公司的纯技术效率均值略高于中资寿险公司,说明外资寿险公司比较重视技术创新和提高经营管理水平,反映外资寿险公司倾向于采用品牌推广的方式在中国获得长期稳固的市场占用率,而不是采用价格战等低级竞争方式与中资寿险公司争夺短期市场份额。

值得注意的是,作为四大国有保险集团之一中国太平旗下的太平人寿,它的纯技术效率值低于整体纯技术效率均值,其经营管理水平、公司治理能力和业务创新能力与其他寿险公司存在一定差距,应加快进行市场化变革。

▶表4 2013—2016年中国保险公司纯技术效率均值比较

3.保险公司规模效率测算结果及分析

从表5可以看出,2013—2016年中国寿险公司与财险公司的规模效率均值较低,整体呈下降趋势,其中只有人保人寿和中国人寿规模效率值一直达到相对有效,说明大部分资本雄厚的保险公司未能借助互联网金融的发展实现互联网保险业务的高效经营,从而导致规模效率较低。在今后的发展中,应结合互联网金融制定清晰的互联网保险发展战略,充分整合资源,优化自身规模,扩大互联网保险业务的经营规模,实现规模经济,继而提高经营效率。财险公司的规模效率均值高于寿险公司,说明财险公司虽然规模较小,但其规模扩张效率和业务能力相对较强,在互联网金融业务模式不断进入市场时反应灵活,很快推出创新产品,所以在规模效益上优于体系庞大、反应迟钝的寿险公司。

无论是寿险公司还是财险公司,中资公司的规模效率均值都高于外资公司,这是由于中资公司经过长期的经营,具有明显的规模优势和本土优势,而外资公司还未解决好本土化问题。尽管如此,但近年来外资公司的市场份额正在逐步提升,一旦其借助互联网金融强劲的发展势头度过适应期,将会对中资公司发展产生巨大威胁。

▶表5 2013—2016年中国保险公司规模效率均值比较

综上,中国保险业在互联网金融崛起下经营情况并不乐观,还需进一步提升综合竞争力,加快推进市场化和规范化,不断提高自身业务创新能力、经营管理水平和优化自身规模。

六、结论与建议

本文运用三阶段DEA法,对2013—2016年中国保险业效率进行研究,得到以下结论:

1.调整了外部环境因素影响后,中国保险业效率的测算结果出现了显著变化,在运用SFA模型剔除外部环境因素之前,效率值被低估,表明了外部环境因素对保险业效率的影响差异较大。spearman等级相关性检验发现,第三阶段DEA法的效率测算值比第一阶段更能反映各保险公司的真实管理、技术水平。说明采用控制了外部环境因素的三阶段DEA法来测算中国保险业的效率更为合理和准确。

2.中国寿险业与财险业的效率具有相似性:纯技术效率突出,但技术效率和规模效率较低,说明在面对互联网金融崛起带来的机遇和挑战时,中国保险公司的经营情况不尽如人意,只有2家保险公司整体经营效率一直达到相对有效,占样本数量的4.44%,大部分公司效率水平还有待提升。同时,财险公司的技术效率均值高于寿险公司,说明财险公司凭借灵活的经营管理体制、较高的互联网保险投入、优化的公司规模,在互联网金融崛起背景下的经营效率高于体系固化、反应迟钝的寿险公司。

3.无论是寿险公司还是财险公司,外资公司的技术效率与规模效率都低于中资公司,纯技术效率并不比中资公司具有明显优势,且达到效率相对有效的外资公司数量明显低于中资公司,说明在互联网金融崛起背景下进入中国市场的外资保险公司对中资保险公司的冲击并不大,但仍不可掉以轻心。

因此,中国保险公司应该顺应形势进行变革,积极应对互联网金融的冲击与挑战。

第一,积极调整经营理念,重视客户个性化需求。长期的垄断地位让中国保险公司在经营业务上以产品为中心,忽略了大部分客户需求,但随着互联网金融利用现代技术对金融资源进行有效配置后,互联网消费者越来越注重个性消费,以往保险市场上形式单一、保障范围不全的产品很难满足客户的个性化需求。因此,中国保险公司应该结合互联网大数据推出更多的个性化产品和服务。

第二,转变思维模式,加强与第三方平台的合作,实现互利共赢。苏宁易购、天猫、京东等第三方平台拥有庞大的用户群体,并且互联网消费者对该类平台足够信任。因此在第三方平台上投放产品可以为中国保险公司的品牌推广、互联网保险业务开展带来机会,还可以降低经营成本,扩大互联网保险业务的市场份额,从而提升整体经营效率。

第三,重点挖掘、培养复合型保险人才。中国虽然拥有大量的保险从业人员,但是员工平均素质不高,并且保险公司中人才相对单一。单纯的管理、保险、精算、计算机等专业人才已经不能满足未来发展需要,精通互联网技术、熟悉保险业务、能进行综合管理决策的复合型人才才是未来核心竞争力。因此,中国保险公司应该重点发掘和培养复合型保险人才。

第四,加大互联网保险创新投入,提升科技创新能力。互联网金融是现代商业与信息技术高度发展的产物,中国保险公司从数据挖掘、产品设计、业务操作到管理决策,都离不开科技能力的有力支撑。因此,保险公司要加大对互联网保险创新的投入,提升科技创新能力,不断创新保险产品,在互联网金融时代谋得一席之地。

第五,以效率为中心,改变过往“重规模、轻效益”的观念。中国大部分实力雄厚的保险公司在经营上没有表现出规模经济,主要是因为它们盲目抢占市场,不计成本地提高手续费比例,导致经营费用的负向作用大于保费收入的正向作用,在资源利用方面出现大量浪费。而在互联网金融时代,未来金融的发展方向逐渐转向普惠金融,因此中国保险公司在扩大业务规模时应以效率为中心,注重自身经济效益。

附录

▶表A1中国寿险公司技术效率测算结果

▶表A2中国寿险公司纯技术效率测算结果

▶表A4中国财险公司技术效率测算结果

▶表A5中国财险公司纯技术效率测算结果

▶表A3中国寿险公司规模效率测算结果

▶表A6中国财险公司规模效率测算结果

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

金融理财(2021年4期)2021-04-27 17:53:40

人大建设(2019年9期)2019-12-27 09:06:32

中国外汇(2019年10期)2019-08-27 01:58:04

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

中国经济周刊(2017年23期)2017-06-20 23:40:58

中小企业管理与科技·下旬刊(2016年12期)2017-01-17 16:39:11

中国检察官(2015年14期)2015-02-27 15:39:40

天津大学学报(社会科学版)(2013年4期)2013-03-11 18:44:44