近年来我国奶牛饲料市场发展形势

2019-01-25 09:21:14王长梅

中国饲料 2018年24期

王长梅

(中国饲料工业协会信息中心,北京朝阳 100026)

近年来,随着人们生活水平的不断提高,对健康食品要求的逐渐上升,对牛羊肉、奶消费快速增长,牛羊肉和奶的供需矛盾仍然存在。奶业作为健康中国、强壮民族不可或缺的产业,是食品安全的代表性产业,是农业现代化的标志性产业,也是一二三产业协调发展的战略性产业。2016 年以来我国奶牛饲料企业也面临新的增长窗口,特别是大型规模、技术创新和模式先进的企业,也面临新的机遇和挑战。我国奶牛饲料主要为精料补充料、浓缩饲料和复合预混料等,浓缩饲料产量处于递减态势,添加剂预混合饲料的增速比较明显,这得益于先进、专业化的技术配方的推动作用。

1 我国奶牛饲料的产量变化趋势

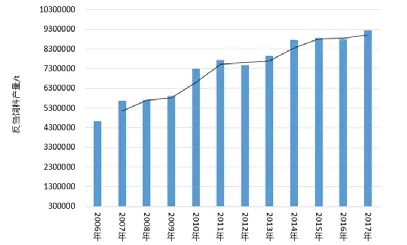

目前我国奶牛饲料处于稳步上升阶段。自2006 年开始反刍饲料进入快速发展的阶段,2017年我国反刍饲料总量达到922 万t,年均增长率达到7.15%,与2006 年比增幅达到了99.5%,涨幅近1 倍,其中奶牛饲料产量占比达到80%以上(图1),且向大企业集中,随着技术不断更新和迭代,奶牛饲料向更加精准的方向发展。

2 奶牛饲料市场价格走势

图1 2006 年以来中国反刍饲料产量对比

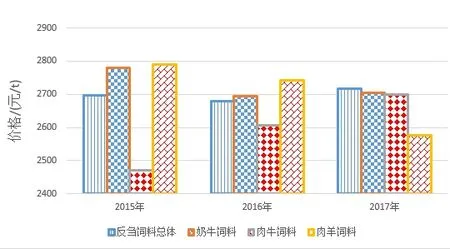

由于我国反刍饲料研发和生产的起步较生猪和家禽相对较晚,反刍饲料产量也是从2009 年出现实质性的增长。此前,散养户和中小饲料企业众多,反刍饲料价格相对混乱,从资源、环境两个方面对反刍饲料市场形成双约束,特别是新《中国人民共和国环境保护法》的实施,对整个养殖产业结构都有深远影响。近3 年反刍饲料中除了肉牛饲料价格上涨,其他两种饲料(奶牛饲料和肉羊饲料)均有不同幅度回调,2016 年奶牛饲料价格同比下降0.3%,在2017 年在原料成本的推动下,特别是玉米价格触底反弹,牛奶和饲料价格均有不同幅度的上涨,刺激2017 年奶牛饲料和肉牛饲料的同比增幅分别为25.2% 和21.0%(图2)。

图2 近3 年我国反刍饲料均价走势

3 近年来我国奶牛饲料市场发展形势

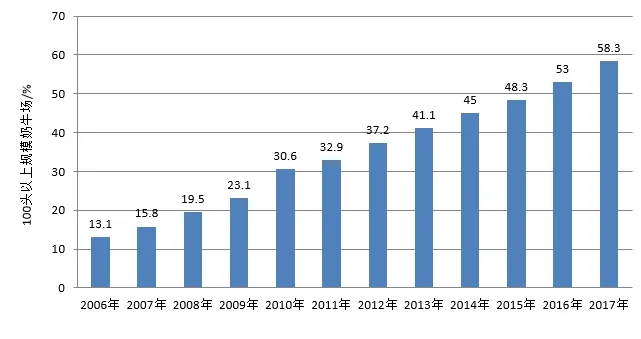

3.1 奶牛饲料产业不断升级 随着我国居民生活水平提高及饮食结构的改变,奶牛市场需求的大幅提升,促使我国奶业快速发展。近年来我国奶牛场的规模化程度不断提升。2016 年百头以上的奶牛场占比达到了53%,同比提高了4.7 个百分点,与2006 年相比提高了39.9 个百分点,2017 年更是高达58.3%(图3)。百头规模的奶牛场逐渐成为奶牛养殖的主流。同时,荷斯坦奶牛百头规模场的占比更高,达到60.4%,其规模化程度更高。规模场的占比不断提升,对于奶牛牧场的精准饲喂、技术革新以及企业规范等方面提出更高的要求。这对于专注于奶牛饲料的企业也是一个集中发展的时间窗口。

图3 2006 年以来100 头以上规模奶牛场比较

3.2 奶牛饲料产品质量安全持续向好 奶牛饲料作为提供动物营养、保证动物产品品质的必需投入品,在保证奶业安全方面起到了至关重要的作用。主要有以下原因:(1)反刍动物饲养标准的制定和应用工作一直在不断完善,并从饲料的原料控制、生产加工过程控制、原料与成品保存和质量检验等方面规范奶牛饲料的生产。农业农村部修订发布《饲料添加剂安全使用规范》,统筹保生态和保供给平衡,全面下调饲料添加剂使用最高限量,与全球最严格的欧盟标准接轨。(2)各级饲料管理部门对饲料企业的管理机制较为完善,商品饲料中“瘦肉精”、三聚氰胺等违禁添加物非法添加行为得到有效控制。(3)奶牛饲料企业市场竞争激烈,企业不断加强品牌建设和注重质量安全。

3.3 奶牛饲料的优势产区相对集中 我国奶牛饲料的优势产区产量大,生产区域相对集中。2017 年仅内蒙古自治区、黑龙江、辽宁、河北和北京地区的反刍动物饲料产量已达到595 万t,占全国总产量的64.5%(黄玉庆,2016)。由于市场的挤压,中小饲料企业更难生存,资本化的运作导致更多的饲料厂家倒闭或者转产。大型饲料企业通过收购、合并或者参股、入股等方式加速反刍饲料行业的快速发展,成为推动、引导整个反刍饲料业和养殖业发展的中坚力量。上述地区是奶牛饲料消费的集中区域,也是奶牛饲料的主产区。

3.4 奶类生产增速放缓导致饲料厂家竞争激烈 奶牛饲料以相对较高的利润率和广阔的市场空间受到饲料企业的更多关注。随着我国牛、羊养殖业的发展,尤其奶牛养殖得到优先发展的情况下,我国奶业有了较大进步,但受到我国奶制品质量安全事件、乳企转型升级滞后、国际市场竞争等影响,目前呈现低速缓慢增长趋势。2016 年全国牛奶产量3602 万t,下降4.1%。2017 年产量为3545 万t,同比继续下降1.6%。但我国奶制品进口量仍位居世界首位。2017 年中国进口奶粉59.8 万t,同比下降0.99%,全国液态奶累计进口量达68.8 万t,同比增长5.0%。我国已是全球奶类生产、加工和消费大国,但人均奶类消费水平依然较低,约为亚洲平均水平的1/2,世界平均水平的1/3,随着我国城乡居民生活水平的不断提高,对于奶制品消费仍然有较大的提升空间。

4 我国奶牛饲料业的主要特点

4.1 奶牛饲料业产能利用率较低 近几年奶牛饲料主要分为自产自销和销售到下游养殖场这两种销售方式。奶牛饲料企业的机械设备产量利用率刚刚过半,个别厂家产能利用率仅30%,过多的闲置产能迫使饲料企业开始转型,加快拓展业务(文娟,2009)。部分集团企业也在不断推进大牧场的战略布局,引入牧场订制饲料的销售方式,采取集中生产,并与规模养殖化牧场合作及产业链升级等方式,以提升反刍饲料的产能利用率。

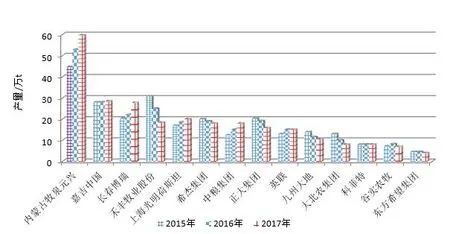

4.2 奶牛饲料企业规模化集约化速度加快 从统计数据显示,2015—2016 年随着养殖的结构调整,反刍饲料也到了调整的关键节点,而“种养一体化”的养殖方式,导致部分中小企业的发展空间受限,甚至被淘汰,同时,国内大型乳制品企业和反刍饲料企业及现代牧场的快速扩张。2017年我国排名前14 家的奶牛饲料企业总产量预计达256.7 万t,同比2016 和2015 年分别增长了0.51% 和3.28%,2017 年前14 家奶牛饲料产量达到259.2 万t,占全国反刍饲料产量922.6 万t 的28.09%。其中前5 家奶牛饲料企业产量达152.91 万t,占前14 家企业产量的58.99%,占全国反刍饲料总产量达16.57%(图4)。从数据显示,奶牛饲料市场集中度还有待继续进步,未来集团化企业仍有一定的上升空间。同时,从国内多家牧场的数据显示,部分牧场利用其规模优势,通过自身技术、生产工艺等投资兴建生产精料补充料为主的饲料加工厂,也成为近两年的发展趋势。

图4 国内主要生产奶牛饲料厂家的产量对比

4.3 我国奶牛饲料利润维持行业偏高水平 近几年,奶牛饲料业进入快速调整阶段,包括产业的布局、技术的升级、大数据的应用等方面。从统计数据显示,全国反刍饲料的毛利率在10% ~25.75%,前14 家反刍饲料企业的平均毛利率17% ~19%,大部分反刍饲料企业的毛利率集中在15% ~17%。从近3 年的数据来看,内蒙古牧泉元兴、嘉吉集团和长春博瑞的奶牛饲料毛利率处于相当的水平,在20% ~25%。从数据显示,奶牛饲料要高于整体其他饲料产品的毛利率,全国饲料产品的平均毛利率在10% ~20%,生猪和家禽饲料比奶牛饲料的毛利率要偏低3 ~4 个百分点。目前来看,随着奶牛饲料企业向下延伸并布局牧场服务,未来一段时间大型集团企业奶牛饲料的毛利率会稳定在现有水平上下。

4.4 养殖结构和模式的变化改变了奶牛饲料企业布局 从调查的数据显示,产业链结构、养殖规模和养殖模式对反刍饲料市场的影响力更大。超过1/3 的集团企业认为上下游的战略合作将成为反刍饲料企业发展的一个趋势。另外大约1/3 的集团企业认为,养殖规模和养殖模式对反刍饲料企业的影响更加深远。规模养殖逐渐扩大,而小规模养殖户的生存压力逐渐加大,小规模养殖户的效益将逐渐下降。10% 的集团企业认为,区域结构的改变导致市场销售半径缩小,客户资源减少。而品种结构和要素结构的变化对企业的影响不是很明显。目前,养殖结构和模式的变化对饲料加工的布局,对奶牛饲料市场,养殖产品线布局及产品的研发方向均有深刻影响。同时,改变以往的养殖企业+ 饲料企业的二元盈利模式,逐渐转向养殖+ 饲料+ 乳品加工的三元营利模式。这种模式的形成一方面会推动大型集团企业继续快速发展;另外,也加速奶牛饲料企业进入整合期和转型期。

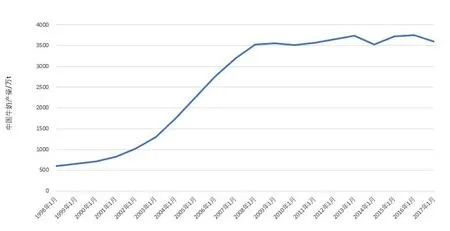

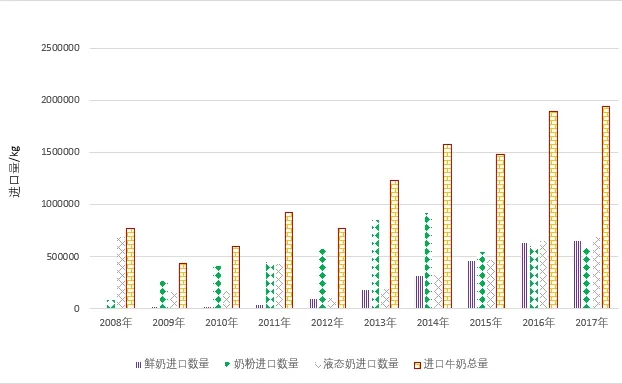

4.5 进口奶粉冲击奶牛饲料业的发展 比较图5 和图6,发现我国牛奶的产量和进口量的时间拐点是从2008 年开始。进口牛奶(鲜奶、液态奶、奶粉)大幅提升,从2008 年的9.49 万t 到2016 年高达189.3 万t,9 年不断创下新高,年均增长率高达45%。期间虽然同比数据有下降年份,但整体趋势仍是提升。而2008 年到2016 年国产奶产量年均增长率仅为0.16%,进口奶粉对我国奶牛养殖市场的冲击可见一斑。

图5 1998 年以来我国牛奶产量走势

图6 2008 年至今我国进口鲜奶、奶粉和液态奶对比

2017 年,全球乳制品市场均处于供大于求格局。受俄罗斯进口禁令的影响,欧盟大部分乳制品开始寻找新的市场,乳品价格被进一步压低;加之“中澳自贸协定”落地,澳大利亚奶制品将享受更大的关税优惠,这对于我国奶业势必造成新一轮冲击。2017 年,我国原奶价格低位震荡,奶业低迷。进口奶粉导致国内乳业份额减少,竞争压力大,乳业继续要求下游养殖企业的规模化程度高、原奶品质更好,导致原奶价格不断下调,部分养殖企业的风险和成本转嫁给饲料企业,这就促进上游奶牛饲料企业不断提高服务,来帮助牧场提升盈利能力。

4.6 奶牛饲料的销售区域转移和主产区市场占有率的提升 我国除了粤、桂、黔、滇及东部沿海省份,其他地区均有饲养奶牛,养殖相对密集是在内蒙古自治区。从2016 年排名前10 的反刍饲料省份来看,内蒙古自治区仍占据反刍饲料的首位,排名第二、三的是辽宁省、河北省,其余排名比较靠前的是黑龙江省、山东省、北京市、新疆自治区、天津市、吉林省和河南省,这些地区也是奶牛养殖相对比较集中。值得一提是,2017 年东北三省和内蒙古自治区的反刍饲料产量高达432.9 万t,提高了9.71%,同比提高8.04 个百分点,占据反刍饲料总量的46.9%,占比继续提升,东北三省和内蒙古自治区的养殖量占据近半壁江山,其更深层次的内因也在于我国养殖业区域的转移。

4.7 奶牛饲料的品牌替换率居高 随着养殖规模的扩大,养殖散户逐渐被淘汰,规模牧场的出现也对牧场精细化管理的要求也越来越严格,这对饲料企业的要求也越来越高,国家对乳制品安全的高标准和高要求必然影响上游饲料企业的生存和发展。而我国奶牛饲料的品牌替换率始终居高不下,养殖业自身的演变而产生的连锁反应占比不大,饲料企业缺乏创新意识,饲料产品的同质化现象较为普遍(李胜利,2017)。随着奶牛饲料业的准入门槛不断提高,奶牛饲料企业会逐渐减少。而集约化、规模化的养殖模式对反刍饲料企业在服务多元化和高标准化等多方面会有进一步的推动和提升,使饲料企业由大、全、慢,向专、精、快的方向发展。

4.8 奶牛饲料转化率提升,公斤奶饲料成本降低近年来奶牛饲料企业在降低公斤奶饲料成本方面投入了较多的研发力量。我国奶牛饲料转化率平均为1.5 ∶1,在饲料及饲料添加剂的研发、营养配方的优化下,已经达到了国际水平的1.4 ∶1。目前,我国奶牛场的平均公斤奶饲喂成本在1.9 ~2.4 元,国内部分奶牛场达到了1.6 元以下的较高水平(黄玉庆,2016)。饲料企业在奶牛饲料营养配方上不断优化,牧场在粗饲料原料的采购、日粮营养的分析等关键环节都有了大幅提升。部分牧场合理利用全混合日粮配方以降低牧场公斤奶饲料成本,减少牧场饲料的浪费,降低养殖成本,提升奶牛养殖场的竞争优势。

5 总结

随着城乡居民对牛奶消费不断提升,帮助更多中国人喝上优质牛奶,奶牛饲料生产企业质量安全的管控将更加严格,一方面通过专线生产、杜绝动物性蛋白和抗生素等混入。同时,为牧场提供创新的营养解决方案。由于我国奶业生产扩张将受到资源环境的硬性制约,上游奶牛饲料的稳步发展是国内提供优质奶源的重要一环,这也关系到是否能守住70% 的奶源底线的重要保障。扶持并支持一批优秀的奶牛饲料企业,继续加快进程,提质增效,利用新技术、新手段,为我国奶业的健康、稳步发展保驾护航。

猜你喜欢

今日农业(2022年3期)2022-11-16 13:13:50

今日农业(2022年15期)2022-09-20 06:55:36

当代水产(2022年3期)2022-04-26 14:26:58

现代畜牧科技(2021年8期)2021-10-13 07:21:58

今日农业(2021年10期)2021-07-28 06:28:00

海峡姐妹(2020年6期)2020-07-25 01:26:28

小天使·一年级语数英综合(2019年12期)2019-01-13 01:32:29

儿童故事画报·智力大王(2015年12期)2016-01-23 01:05:04

股市动态分析(2015年29期)2015-09-10 07:22:44

小学生时代·大嘴英语(2014年5期)2014-11-05 00:37:51