美国奶牛收入保险运作研究及对我国的启示

2019-01-23 03:30:02程寒月薛凤蕊

中国畜牧杂志 2019年1期

程寒月,李 彤,薛凤蕊*

(1.河北农业大学经济贸易学院,河北保定 071000;2.河北农业大学商学院,河北保定071000)

在世界经济一体化的大环境下,国内外乳业市场联系日渐紧密,加之我国生鲜乳的生产成本高于国外,我国奶业市场面临着国外进口奶制品的冲击,导致国内生鲜乳的收购价格下跌,同时奶牛的饲料成本不降反升,奶牛养殖者的养殖收入被无情吞噬。在养殖收入得不到保障的情况下,广大奶牛养殖者的养殖热情逐渐减退,甚至退出奶业,这严重制约了我国奶业的发展速度。因此,稳定奶牛养殖者的养殖收入是扶持奶业发展的首要目标。美国的奶牛收入保险正是针对奶牛养殖者的养殖收入进行投保的险种,可以帮助奶牛养殖户降低因市场价格波动而产生的风险。而我国奶牛保险的投保标的仅针对奶牛的生理价值,缺乏对奶牛养殖者的收入这一标的的投保,保险险种单一,越来越不能满足广大奶农们的保险需求。本文通过研究美国奶牛收入保险的运作原理、特点,以及我国开展奶牛收入保险的必要性,提出在我国发展奶牛收入保险的几点可行性建议,以期推动我国奶牛保险的逐渐完善和奶牛养殖业的日渐繁荣。

1 奶牛收入保险的相关概念

1.1 奶牛收入 奶牛收入指奶牛养殖者的养殖收入,即牛奶销售收入减去饲料成本后的养殖者所得,不考虑养殖者卖掉奶牛的收入。

1.2 奶牛收入保险 奶牛收入保险是指以奶牛养殖者的养殖收入为投保标的的险种,可以为广大奶牛养殖者保障由于市场价格波动带来的养殖收入下降的风险。它是奶牛保险中一个特殊险种。

2 美国奶牛收入保险的运作原理

美国奶牛收入保险是以奶牛养殖者的养殖收入作为投保对象。当参保养殖者的实际养殖收入低于保障收入时,保险公司将向参保者赔付二者之间的差额;反之,不予赔付。因此奶牛收入保险具体赔付额(Indemnity Embody,INDEM)计算的关键是确定保险保障收入 (Total Gross Margin Guarantee,TGMG)和 奶 牛 养殖者的实际养殖收入(Total Actual Gross Margins,TAGM)。如公式(1):

2.1 美国奶牛收入保险中保障收入的计算 美国奶牛收入保险中保障收入是参保养殖者根据养殖的实际情况提交的合理保障收入。保障收入是参保养殖者计划在保险中保障最低养殖收入,它由两部分构成:一是保险期内参保养殖者的预期养殖收入(Expected Monthly Gross Margin,EMGM),二是养殖者选择的免赔额(Deductible,DL)[1]。

式中,t为保险有效期(10个月),EMGM为每个月参保养殖者的预期养殖收入,DL为参保养殖者每个月的免赔额。

预期养殖收入等于预期牛奶销售收入减去预期饲料购买成本。如公式(3):

式中,EMM为保险期内参保养殖者上报的每个月牛奶销售量,要经保险公司核查。牛奶销售量要参保养殖者根据自身养殖情况估计,不得谎报,如出现欺诈现象保险公司不支付任何赔偿。EMP为每个月牛奶的期望价格。奶牛收入保险中各月牛奶期望价格为芝加哥商品交易所各个月的期货合约价格。ECE和ESME分别指养殖者根据上报的每月牛奶产量预估出的每月玉米、大豆饲料用量。ECP和ESP分别指每月的玉米、大豆的期望价格。玉米、大豆和牛奶的期望价格确定方式都是从芝加哥商品交易所获得,即为对应期货合约的价格。COVER是投保者选的每个月保险合同的保障水平,取值在0%~100%。若参保者在某月保障水平选择是0,说明该养殖者没有在该月为养殖收入投保。保障水平设置可以使参保者灵活地选择,这就使奶牛收入保险不必拘泥于有效期10个月的规定。

免赔额是养殖者在签订合同时选的预期养殖收入中不保的部分。免赔额越高,养殖者承担的风险越大,保险公司可能赔付额越少,需要缴纳的保费越低。免赔额取决于免赔率(DLR)的大小,投保者选择的免赔率越高,免赔额就越大,免赔率不是百分数,而是单位重量牛奶免赔价格。如公式(4):

可见预期养殖收入测算的关键是养殖者上报的牛奶预期销量、饲料预期用量和从期货交易所得到的牛奶、饲料的预期价格。要想保证预期养殖收入测算精准,必须对以上关键点进行严格把关。养殖者诚实上报牛奶销量和饲料用量有2个重要保证:一是保险公司下派专员对养殖者上报的数据进行严密勘察,二是如果调查发现谎报数据,则不予任何赔付。预期价格合理准确有2个必要条件:一是芝加哥商品交易所精准的价格发现功能,二是芝加哥商品交易所成熟高效的运转体系。如此,美国的奶牛收入保险在预期养殖收入的测算上才有据可依,保证了奶牛收入保险的公平、公正。

2.2 美国奶牛收入保险中实际养殖收入的计算 保险期结束后养殖者实际养殖收入(Total Actual Gross Margins,TAGM)是保险公司赔付金额的另一关键指标。在保障收入相同时,期末参保养殖者的实际养殖收入越低,保险公司的可能赔付额越高。期末实际养殖收入是保险期间各月奶牛养殖者实际养殖收入(AMGM)的加总。如公式(5):

各月实际养殖收入是指实际牛奶销售收入与实际饲养成本之差。其中实际值参考芝加哥商品交易所期货合约的结算价,如公式(6):

式中,AMM为每月牛奶的实际销量,ACE为每月玉米饲料的实际用量,ASME为每月大豆饲料的实际用量。因为预期牛奶销量和预期饲料用量的数值都经过保险公司核查,与实际生产、用量规模无太大出入,因此计算时实际值与预期值相同,即AMM=EMM、ACE=ECE、ASME=ESME。结合公式(3),公式(6)可写成公式(7):

由此可见,在预期和实际用量相同的情况下,每月的实际养殖收入与预期收入测算的不同之处就在于牛奶、大豆和玉米实际价格数据来自于各自期货合约的结算价。期货合约结算价与实际价格基本一致,因此依据期货合约的结算价格来计算实际价格,使得价格的计算既公开准确,又简单易行。

3 美国奶牛收入保险的特点

3.1 借助政府保费补贴推动发展 2009年美国奶牛收入保险开办之初,联邦政府没有对该保险提供任何形式的保费补贴,因此,奶牛收入保险的销量并不好,养殖者的投保积极性不高,销售保单仅45份,保费收入达28.72万美元。2010年,为提高奶牛养殖者的参保积极性,扩大奶牛保险覆盖率,美国政府开始向参保养殖者提供保费补贴支持。之后,奶牛收入保险的保单销售出现大规模增长,2010年保单销量为122份,保费收入达78.16万美元,至2011年出售保单1 412份,保费收入高达2 501.28万美元,是2009年保费收入的87.09倍(源于美国农业部风险管理网站)。由此可见,政府的保费补贴政策极大地推动了美国奶牛保险的快速发展。

3.2 多选择性的政府保费补贴平衡养殖者风险 当美国财政预算紧张时,联邦政府给予的保费补贴会减少。因此,在有限的政府保费补贴供给下,奶牛收入保险的巨大需求不能满足,每年推出的奶牛收入保险产品供不应求,尤其在2012—2014年政府补贴金额出现萎缩,保费补贴金额下降,保单的销量也出现下降态势。

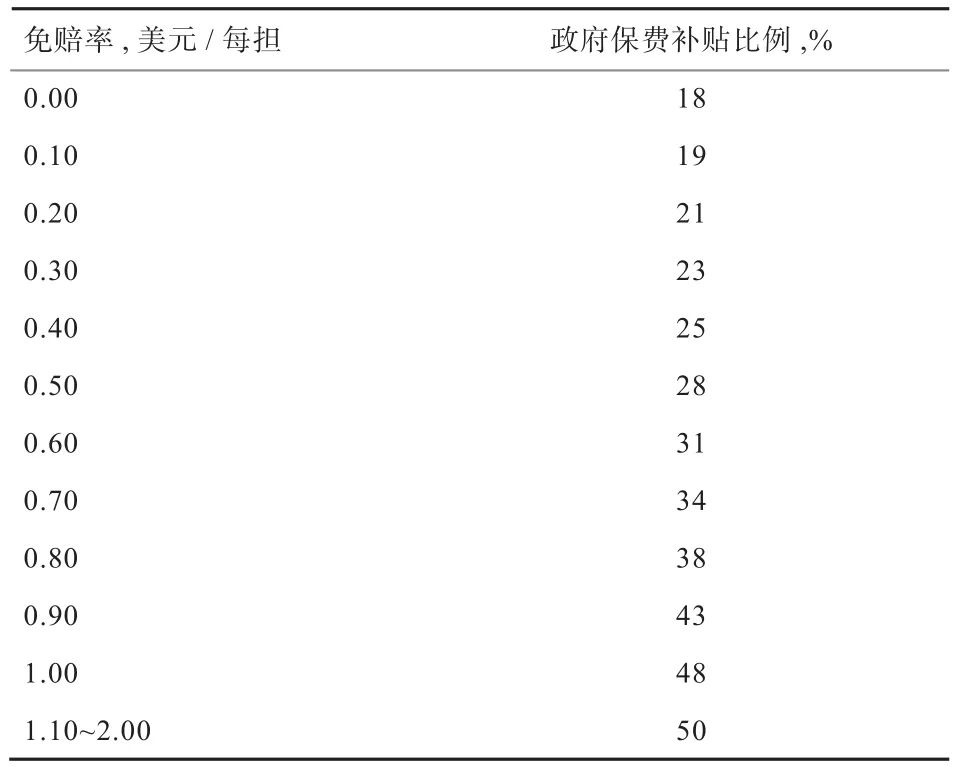

政府财政支出的有限性催生了多选择的保费补贴比例。美国奶牛保险的保费补贴随着养殖者选择的保险免赔额的变化而变化。如表1所示,当养殖者选择较高的免赔额时,对应着比例较高的政府保费补贴比例和较低的自身缴纳保费。

表1 美国奶牛收入保险保费补贴比例与免赔额的关系

养殖者支付能力较弱时,选择保费较低的险种,对应高免赔率,如此养殖者就面临较高的收入损失风险,因此政府就多给予保费补贴;若养殖者支付能力较高,会选择保费较高、低免赔率的险种,养殖者的养殖收入损失风险将减少,政府的保费补贴也就可以相应减少。免赔率和政府保费的配置是对不同投保者支付能力的充分考虑,巧妙地平衡了支付能力不同的养殖者所承担的风险,让所有投保者都能享受大致相同的风险保障水平,不仅增强了养殖者投保的积极性,还提高了财政支出的利用率,使得政府的保费补贴政策更好地服务于奶牛收入保险的推广工作。

3.3 保险周期的灵活可变性 美国奶牛收入保险将该保险的购买日期定为每个月的最后一个星期五,即一年购买保险的机会只有12次。从表面看,美国奶牛保险的保险期有11个月,但为避免逆向选择,每个保险期的第一个月保险不生效。因此,保险合同的有效保险期是10个月。比如养殖者在9月份的最后一个星期五购买了奶牛收入保险,那么有效保险期为11、12、1、2、3、4、5、6、7、8月。养殖者在不同月份购买牛奶收入保险会有不同的保险生效期。养殖者可以通过调整保险的购买月份来获得有效的保险期。比如,可以灵活地选择疾病多发或者牛奶市场不景气的几个月为保险生效期,可以更有效地降低奶牛养殖者的养殖风险。

4 我国奶牛保险的特点及发展奶牛收入保险的必要性

4.1 奶牛保险险种单一,仅涉及生理价值类投保 我国开展的奶牛保险险种包括意外、自然灾害与疾病死亡、重大疫情,国内部分地区涉及奶牛难产与伤残保险。这些险种实质上是对奶牛生理价值保障①奶牛生理价值保障是对奶牛因自然灾害、意外事故、重大疫情、疾病等造成的奶牛生理上病变、丧失产奶能力和死亡的风险进行保障的保险,不包括对牛奶价格波动的市场风险的保障。奶牛养殖者从养殖奶牛到出售牛奶面临着2种风险,一种是奶牛本身的疾病、死亡、丧失产奶能力从而使自身发生经济损失的风险;另一种是牛奶的售价在市场上波动从而使自身的养殖收入不稳定的风险。因此,传统的奶牛保险品种已经不能满足奶牛养殖者的风险补偿需求,奶牛保险险种单一,亟待引进新险种。

4.2 奶业市场风险增大,现有险种已不能保障养殖风险奶业市场风险指的是生鲜乳价格波动和饲料价格波动的双风险。奶牛养殖者面临的风险除了奶牛死亡、疾病等生理价值风险,更重要的是价格波动的市场风险。根据农业农村部数据,市场上生鲜乳价格波动频繁,玉米、豆粕等饲料价格也具有不确定性(图1),这些因素都会导致奶牛养殖者的利润处于摇摆不定状态,奶业市场风险不断增大,这会大大挫伤奶牛养殖者的积极性,长此以往,奶业市场规模会逐渐萎缩。我国奶牛保险责任范围窄小,不能保障奶业市场风险的现状,对奶业发展十分不利。根据2015年“中央一号”文件中“积极开展农产品价格保险试点”的提法,在奶牛保险中引入奶牛收入保险这一新险种来保障养殖者的收入是合理的。奶牛收入保险的最大优势是对奶牛养殖者的养殖收入进行投保,保障其养殖收入不受市场风险影响,从而稳定其养殖利润。

图1 2017年4月—2018年3月生鲜乳、豆粕、玉米全国均价

5 美国奶牛收入保险对我国的启示

保障奶牛养殖户的利益,必须从生理价值风险和市场风险2方面进行双保险。因此,奶牛保险不仅要在奶牛养殖的过程中为养殖者提供风险保障,还应该在牛奶的销售过程中保障养殖者的养殖收入。

5.1 加大奶牛收入保险的宣传力度,选择试点地区试运行 美国奶牛收入保险在推行之初,奶牛养殖者对这一险种的认识不清晰、不全面,因此参保热情不高。在我国,养殖者习惯于对重大疾病、疫情、自然灾害等引起的奶牛生理损失进行投保,突然推行奶牛收入保险这一新险种养殖者难免会有所抵触。因此政府和保险公司要宣传到位,把奶牛收入保险的运作原理、特点以及给参保者带来的风险保障情况详细介绍给养殖者。在宣传手段上要注重“人人相传”的方式,这就要求所有宣传人员要对奶牛保险悉数掌握,并且要做好服务,进行清晰又耐心的讲解。还要利用好互联网优势,构建奶牛保险服务平台,使养殖者能方便快捷地了解到奶牛收入保险的全部相关信息。宣传工作到位后,试运行阶段也必不可少。在试点地区推行之后找出存在的问题,从而对奶牛收入保险的实施进行相应调整,使其更适合我国的奶牛保险市场。

5.2 政府提供保费补贴政策支持 美国联邦政府的保费补贴政策对美国奶牛收入保险的快速发展起到了不可忽视的作用。由于养殖者对奶牛收入保险了解浅显,使投保养殖户受益的实例也较为鲜见,因此养殖户投保的积极性不高。此时,美国联邦政府开始向奶牛收入保险提供保费补贴,大比例降低了养殖户投保的保费金额,使养殖者的投保热情大大提高。同理,我国奶牛的主要险种为意外、自然灾害与疾病死亡、重大疫情等生理保险,奶牛收入保险这一新型险种在我国推行之初难免会不太顺利,再加上较高的保费(美国农业部风险管理局网站数据显示,2009年美国奶牛收入保险的保费为0.71美元/美担,即每个保单平均承保10 000美担,则养殖者须支付7 100美元),故而在我国推行奶牛收入保险同样也需要政府的援助和支持,实行保费补贴政策。需要注意的是,财政支出是有一定额度的,能用在农业保险上的支出则更是有限,因此一定要提高财政补助的利用效率。建议采用灵活的保费补贴比例,使广大投保养殖者都能受益于政府补贴的奶牛收入保险,更大范围地提高投保积极性。

5.3 加速牛奶期货上市进程,建立价格监测机制 美国奶牛收入保险预期收入和实际收入的测算原理极大地依赖农产品期货市场的价格发现功能。奶牛收入保险的保障收入计算中,牛奶的预期价格、玉米和大豆饲料的预期价格要依据牛奶、玉米和大豆期货市场的相应产品合约价格来确定。在计算奶牛养殖者的实际养殖收入中,牛奶的实际销售价格、大豆和玉米饲料的实际价格也是依照相应的期货合约的到期结算价。这种依赖期货市场定价的测算方式方便可行,数据获取及时准确,是奶牛收入保险赔付额计算合理精准的关键。

在我国,大豆、玉米期货上市时间久,合约价格和现货价格基本趋于一致,预期价格和实际价格可从期货市场获得。但是我国期货市场还不完备,牛奶商品期货还没有上市,牛奶期货合约价格的相关数据无法获得,若用计量经济学模型预测牛奶的预期价格就显得与市场运作脱轨。因此,从具有价格发现功能的期货市场获取价格,加速牛奶期货上市进程,是在我国推行奶牛收入保险的关键一步。

另外,价格信息监测机制的建立对于规范保险定价也有重要作用。一可以设置牛奶价格的数据统计库,对奶牛收入保险的试点地区进行实时监测,及时获取牛奶交易价格的最新资料;二是为广大养殖者和保险公司搭建公开透明的价格发布监测平台,使价格数据能够接受广大群众的监察与举报。如此一来,奶牛收入保险实际操作的合理公平就有了保障。

5.4 建立奶牛收入保险的风险分散机制 奶牛收入保险分散了养殖者风险的同时也增加了保险公司承担的风险。目前我国牛奶价格及饲料价格波动频繁,保险公司承保的风险随时可能随着市场风险的增大而增大。一旦牛奶市价和饲料均价出现大幅波动,养殖者将其面临的收入风险转嫁给了保险公司,保险公司将承担巨额赔款。若保险公司收入的保费远低于赔付额,那么保险公司的盈利能力和赔付能力会下降,这不仅会影响保险公司的承保积极性,还会影响投保养殖户的赔偿金额。因此,建立风险分散机制来分散保险公司的风险会促进奶牛收入保险的正常运行,如保险公司和政府签订合同,实施政府再保险;保险公司分出部分风险给政府,而分保比例可以由政府和保险公司协商确定;保险公司也可以购买其他商业再保险以此来分散自身风险。总之,发展奶牛收入保险,建立收入保险的风险分散机制迫在眉睫。

猜你喜欢

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年10期)2020-07-25 01:41:38

公民与法治(2020年5期)2020-05-30 12:33:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

北方工业大学学报(2019年5期)2019-03-30 06:31:56

消费导刊(2018年8期)2018-05-25 13:20:04

东北电力大学学报(2018年2期)2018-05-21 09:51:14

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

数学理论与应用(2017年2期)2017-06-27 07:39:00

中国工程咨询(2015年8期)2015-02-16 06:38:56