我国农业绿色信贷的实施效果

2019-01-22 04:40柏卉

金融理论探索 2019年6期

柏卉

摘 要:通过对涉农上市公司2009—2017年非平衡面板数据的实证分析发现,环境信息披露指数与涉农企业融资规模之间存在显著正相关关系,与融资成本之间存在显著负相关关系;绿色信贷政策的实施显著提升了环境信息披露指数与涉农企业融资之间的相关关系;不同行业环境信息披露指数与涉农企业融资之间存在一定的差异性。总体来说,目前我国农业绿色信贷实施效果显著,但农业污染尚未得到有效缓解。据此,提出完善绿色信息披露机制,将绿色信贷纳入金融机构考评体系,金融机构应加强绿色信贷管理并加大对涉农企业的贷款力度,涉农企业应加强环保监督体系建设等对策建议。

关 键 词:环境信息披露指数;融资规模;融资成本;农业绿色信贷

中图分类号:F830.58 文献标识码:A 文章编号:2096-2517(2019)06-0050-10

DOI:10.16620/j.cnki.jrjy.2019.06.006

一、引言

2002年10月,世界银行下属的国际金融公司和荷兰银行在伦敦提出了“赤道原则”,试图通过对项目社会及环境风险的衡量和判定,决定是否发放贷款。绿色信贷源于赤道原则,已经成为金融机构默许的行业准则,截至2017年底,全球92家金融机构加入赤道原则,相关项目融资额约占全球融资总额的85%[1]。 我国经济正处于转型调整阶段,环境污染、土地荒漠化等问题日益凸显,农产品品质差已严重制约了我国农业的竞争力和农民增收。因此,绿色信贷政策的推行日益迫切。2007年7月出台的《关于落实环保政策法规防范信贷风险的意见》和《能效信贷指引》等政策文件标志着我国绿色信贷的逐步发展。

根据原银监会2018年2月9日披露的数据,2013年6月末至2017年6月底, 我国21家主要银行机构绿色信贷余额合计8.22万亿元, 绿色信贷项目中农业方面的贷款余额为536.03亿元,仅占绿色信贷总余额的0.65%,大部分绿色贷款投放至绿色交通运输项目、清洁能源项目和工业节能节水项目。根据《第一次全国污染源普查公报》数据显示,在所有污染源中,农业污染源占比为48.92%,已超过工业污染成为第一大污染源。农业污染进一步导致农产品品质低、竞争力差。因此,农业绿色发展应该是绿色信贷支持的重要领域。那么,目前农业绿色信贷政策实施效果如何?实施过程中存在什么样的问题?本文以涉农上市企业为样本,通过分析环境信息披露对涉农上市企业融资的影响,反映绿色信贷的实施效果,并为进一步发展农业绿色信贷提出建议。

二、文献综述

我国绿色信贷的研究起步较晚,早期的研究以理论分析为主,后期出现了较多的实证分析,主要研究了绿色信贷与商业银行以及绿色信贷与企业的关系。政府部门和金融机构仅公布了宏观绿色信贷数据,无法从这两个角度进行实证分析。而绿色信贷的实施过程是自上而下的,探究绿色信贷的实施效果,可以分析信贷资金对企业的环保行为有无显著影响。因此,绿色信贷实施效果检验的实证分析中,大多数学者围绕企业环境信息披露质量与融资的相关关系展开研究,而融资主要体现在融资规模和融资成本两方面。

关于融资成本的研究,Aerts等(2008)、Marshall等(2009)的研究表明,企業环境信息披露质量和融资成本呈负相关, 即企业提高披露的环境信息质量,企业的融资成本会降低[2-3]。Dhaliwal等(2011)研究表明,对于当年融资成本较高的公司,下一年会倾向于披露有关社会责任的信息,希望可以降低下一期的融资成本[4]。国内学者对于企业环境信息披露质量和融资成本之间关系的研究存在分歧。倪娟等(2016)、叶陈刚等(2015)、姚蕾等(2016)以我国重污染行业上市公司为研究对象,研究表明企业环境信息披露质量与其股权融资成本间呈负相关[5-7]。然而,蔡海静(2013)研究表明,企业环境信息披露质量与融资成本没有显著影响,主要原因是企业短期借款占比大,而短期借款成本差异小[8]。

关于融资规模的研究大多学者认为企业环境信息披露质量与企业获取的借款规模呈正相关关系。但企业环境信息披露对于短期借款和长期借款的影响却存在差异。蔡海静(2013)的研究结果显示环境信息披露与企业整体和短期借款规模之间存在显著正相关关系,而与长期借款规模之间不存在显著的相关关系[8]。舒利敏等(2014)研究了我国上交所挂牌的重污染行业上市公司,发现企业环境信息披露质量与长期借款之间呈正相关关系[9]。

三、研究假设

绿色信贷的核心理念是金融机构在贷款审核时要以企业的环境因素作为发放贷款的重要原则,对于环境友好型企业的贷款予以支持并实施优惠性低利率政策,对于污染型企业的贷款项目进行限制[10],通过金融手段影响企业的环保与社会责任行为,最终实现长期、绿色、可持续发展。因此,如果企业披露的环境信息越多, 说明企业越注重环保,金融机构在贷款审核时会加大对这些企业的贷款支持,并且降低贷款利率。基于上述分析,本文提出如下假设:

假设1:企业环境信息披露质量越高,企业获得借款的金额越多。

假设2:企业环境信息披露质量越高,企业获得借款的成本越低。

四、研究设计

(一)样本选取与数据来源

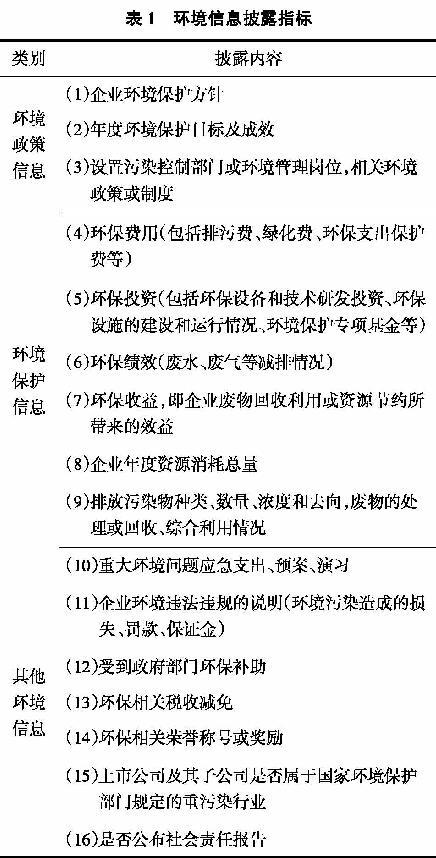

根据证监会发布的《上市公司行业分类结果》,目前我国涉农上市企业包括A门类农、林、牧、渔业,C门类制造业中的农副食品加工业和食品制造业以及其他制造业中的化肥企业和农药兽药企业。因此,将涉农上市企业分为农林牧渔、农药兽药、化肥三大行业。本文选用2009—2017年三大行业中的所有上市公司,根据研究的需要,剔除数据缺失的样本,最终获得了包含64家企业的369个样本数据。样本数据为作者根据上市企业年报整理所得。

(二)2014年前后环境信息披露与融资规模对比分析

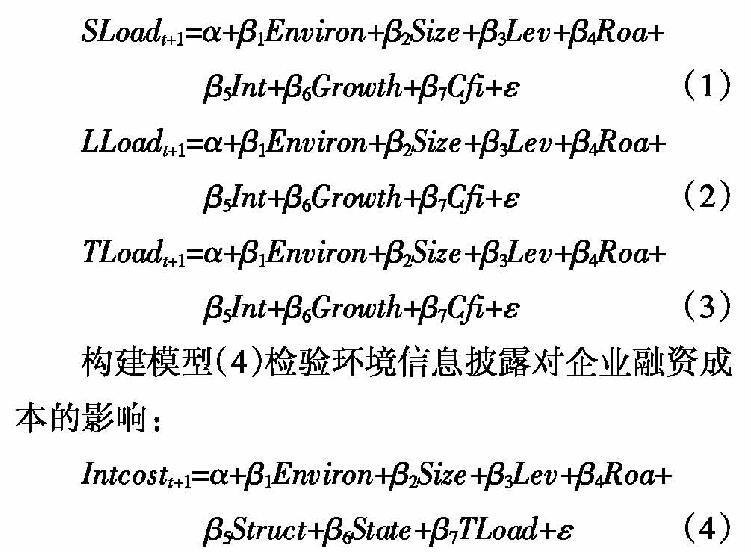

我国绿色信贷的发展分为三个阶段: 起步阶段、引导推动阶段、全面发展阶段,2012年进入全面发展阶段。 为了推动金融机构实施绿色信贷政策,调整绿色信贷结构,原银监会于2012年2月颁发《绿色信贷指引》,2013年制定《绿色信贷统计制度》。 这两个文件的发布进一步规范了金融机构绿色信贷业务的开展, 加强了绿色信贷相关制度、流程的建设,逐步完善了绿色信贷政策。考虑到政府相关政策的实施对绿色信贷资金配置的影响存在滞后性,因此,本文以2014年为分界点检验相关政策的发布是否推动绿色信贷的实施。检验结果如表5所示。

从表5中可以看出,2014年前后环境信息披露对于银行短期借款和总借款有显著差异。2014年前,环境信息披露指数与融资规模不存在显著关系。而2014年后,与企业短期融资规模和总体融资规模之间存在显著正相关关系。环境信息披露指数对长期借款的影响在2014年前后无明显变化,两者之间始终不存在显著的相关关系。回归结果说明绿色信贷进入全面发展阶段初期实行的一系列政策,对于绿色信贷的发展起到较积极作用,银行在进行贷款时,更加关注企业环境信息情况。

(三)环境信息披露与融资成本

本文利用模型(4)分析了环境信息披露与企业银行借款成本的关系,结果如表6所示。

从表6可以看出,企业环境信息披露指数与融资成本之间存在显著的负相关关系,即企业环境相关信息披露越多,环境保护工作做得越好,企业获得借款的成本越低,這证实了本文的假设2。通过2014年前后回归结果的分析可以发现:2014年前,借款成本主要考虑企业的股权性质,企业环境信息披露质量与借款成本之间无显著的相关关系;2014年后,借款成本主要考虑因素包括:环境信息披露指数、企业规模、资产负债率、现金流量利息保障倍数、总借款金额和利息保障率等。可以看出,绿色信贷相关政策的推行,使得金融机构在贷款时更多地考虑了企业环境信息披露情况,贷款利率的优惠有利于提高企业进行环保绿色生产经营的积极性,推进污染型农业企业向绿色农业企业转型。

(四)行业内环境信息披露与融资的对比分析

对不同行业环境信息披露与融资规模进行回归分析可以发现(见表7),农药兽药行业的环境信息披露指数与短期借款之间存在显著正相关关系,与长期借款和总借款之间不存在显著相关关系;化肥行业的环境信息披露指数与短期借款和总借款之间存在显著正相关关系, 与长期借款不存在显著相关关系;农林牧渔行业的环境信息披露指数与融资规模之间存在显著正相关关系。可见,农业企业环境信息披露质量与融资规模的相关性在不同行业存在一定的差异,并且对于短期借款和长期借款也表现出一定的差异。农药兽药行业的环境信息披露指数与融资规模相关关系不强,可能的原因是该行业上市公司较少,获取的样本数量较少。并且相对于其他农业上市企业而言,农药兽药企业规模和项目金额较小,融资需求较低,因此获得的借款资金较少。

对不同行业环境信息披露与融资成本进行回归分析可以发现(见表8),不同行业存在一定的差异。农药兽药和化肥行业的环境信息披露指数与融资成本之间不存在显著相关关系,而农林牧渔行业的环境信息披露指数与融资成本之间存在显著负相关关系。可能的原因是农药兽药行业企业样本量较少,且获得的借款相对较少,难以在融资成本上体现差别。化肥行业新增短期借款与期初总资产之比的平均值为4.29%,是其他行业的两倍,其短期借款占比大, 而短期借款利率较低不存在显著的差异,因此总借款利息差别较小。也能一定程度反映出这两个行业环境相关信息披露越多,环境保护工作做得越好,并不一定能在贷款利率上获得优惠。

(五)稳健性检验

使用工具变量法进行内生性问题分析,判断环境信息披露指数是否为内生解释变量。工具变量采用滞后一期的环境信息披露指数, 由于模型(1)~(4)中因变量已滞后一期处理,因此,进行内生解释变量检验时采用同期数据。 分别进行Hausman检验, 得出P值分别为0.7651、0.1046、0.3349、0.1291,均大于0.05,说明不能推翻原假设,即所有解释变量均为外生变量。因此,解释变量“环境信息披露指数”不存在内生性问题。

六、研究结论与对策建议

(一)研究结论

本文对涉农上市公司2009—2017年非平衡面板数据进行实证分析,研究结果发现:第一,环境信息披露指数与融资规模之间存在显著的正相关关系, 而与长期借款规模之间不存在显著的相关关系;第二,环境信息披露指数与涉农企业融资成本之间存在显著的负向相关关系; 第三,2014年前后,环境信息披露指数与涉农企业融资之间的相关关系发生显著变化,说明相关绿色信贷政策的实施显著提升了金融机构进行信贷审核时对于环境信息披露的关注程度;第四,不同行业环境信息披露指数与涉农企业融资存在一定的差异性,农药兽药和化肥行业的环境信息披露指数与融资成本之间不存在显著相关关系,针对这两个行业要加大绿色信贷政策在贷款利率上的优惠。总的来说,目前我国农业绿色信贷实施效果显著。

从经验数据中可以发现,目前我国绿色信贷对于涉农企业的信贷支持效果显著,但《2017年中国生态环境状况公报》显示,我国农药、化肥利用率均未达到40%,畜禽粪污综合利用率仅为64%,严重的农业面源污染导致水体富营养化,全国地下水水质较差和极差级别占监测点总数66.6%,全国耕地一至三等的优良土地仅占耕地总面积的27.4%,部分地区存在耕地酸化、富营养化、重金属超标严重等问题。可见,目前我国农业污染尚未得到有效缓解。由于银行和企业信息不对称,企业为了以较低的成本获得更多的贷款,可能会有意提升环境信息披露质量。但企业的环保工作并未按照披露的情况有效进行,环境信息披露和实际行动之间存在一定差距。

(二)对策建议

针对上述问题,政府、金融机构和企业需要加大监督,确保企业环境信息披露与环保实际行动一致,有效地促进环境保护。对此提出以下建议:

1.完善绿色信息披露机制

同西方发达国家相比,我国尚未建立完善的绿色信息披露机制。目前披露的环境信息定性多定量少,定性描述缺乏客观性及真实性。因而,金融机构在进行绿色信贷审批时需要花费较大的成本进行调查评估,从而降低了绿色信贷实施效率,提高了绿色信贷的执行成本。畢茜等(2013)研究表明资本市场监管规则的改善相对于环境保护部门的规则更显著地提高了上市公司环境信息披露水平[16]。而对于中小型非上市公司的环境信息披露政策可由环境保护部门制定和颁布。因此,政府和证监会应针对不同企业发挥不同作用, 加快环境政策的执行和改进,不断完善环境信息披露体系。

2.将绿色信贷纳入金融机构考评体系

通过考核金融机构发放的绿色信贷是否符合节能减排要求, 信贷资金是否有效缓解环境污染,贷后监督是否到位等,对金融机构给予不同程度的评级以及奖励。这有利于提升金融机构实施绿色信贷的积极性,同时关注绿色信贷的实施效果,而不仅仅是审核发放贷款,真正做到通过资金配置缓解农业污染。

3.金融机构加强绿色信贷管理,引入第三方合作机制

目前国内绝大多数银行将绿色信贷工作嵌入到现有工作流程中, 缺乏独立的部门进行决策管理,从而影响绿色信贷的实施效果。金融机构需要成立绿色信贷专业团队, 建立统一的绿色信贷评级、贷款审核、贷后监督系统,各金融机构间实现绿色信息共享,以降低绿色信贷成本。尤其要加强贷后监督,不定期对企业贷款资金去向、排污量、农药化肥使用量、环保费用、环保投资以及环保部门相关记录等进行审查。此外,金融机构可以与相应的第三方机构合作,积极主动地与环境保护局、环境检测站等环保部门形成信息沟通共享机制。政府部门可设立环保计量相关机构,监测和计量企业排污以及碳排放量, 定期为银行提供环境监测报告,便于银行识别、管控环境风险。

4.农业龙头企业需要加强自上而下的环保监督体系建设

农业生产中信贷资金难以直接作用于农户以推动绿色生产,而“公司+农户”“公司+基地+农户”的经营模式使农业企业可发挥桥梁作用,通过收购高质量低残留农产品,托管托养的方式为农户提供统一的服务和指导来约束农户生产行为,促使农户减少农药化肥使用量,从而减少污染。针对农业面源污染严重的问题,农业企业在完善绿色信息披露机制时除了公开环境费用、 环境收入以及污染物、废气等环境信息外,还要有针对性地加入每公顷化肥农药消耗量、粪便利用率、耕地及饲养水域重金属含量等指标。通过这些指标监督农业企业合理使用农药化肥,减少重金属污染,提升农产品品质。

5. 金融机构还需进一步加大对农业企业的贷款力度

绿色生产成本高,且治理效果见效较慢,为了加快环境治理成效,金融机构可通过资金支持引导农业企业向绿色环保生产转型。绿色信贷资金下可设立环境治理专项贷款,用于农业企业购买生物农药和有机肥料等绿色生产资料以及废弃物处理设备。明晰农业绿色信贷专项贷款的用途,有利于进行贷后监督管理。同时,对于农药兽药和化肥行业贷款时要加大甄别力度, 对于环境信息披露质量高,环保工作做得好的企业,给予一定的利率优惠,提高企业进行环保绿色生产经营的积极性。

参考文献:

[1]张波.我国绿色信贷实施现状及其效果评价[D].南昌:江西财经大学,2018.

[2]AERTS W,Cormier D,MAGNAN M.Corporate Environmental Disclosure,Financial Markets and the Media:An International Perspective[J].Ecological Economics,2008,64(3):643-659.

[3]MARSHALL S,BROWN D,PLUMLEE M.The Impact of Voluntary Environment Disclosure Quality on Firm Value.[R].Academy of Management Meeting.2009.

[4]DHALIWAL D S,LI O Z,TSANG A,et al.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1):59-100.

[5]倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016(1):147-156+160.

[6]叶陈刚,王孜,武剑锋.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015,18(5):85-96.

[7]姚蕾,王延彦.绿色信贷政策能否改善环境信息披露与债务成本之间的关系——基于重污染行业的经验数据[J].财会通讯,2016(15):84-88.

[8]蔡海静.我国绿色信贷政策实施现状及其效果检验——基于造纸、采掘与电力行业的经验证据[J].财经论丛,2013(1):69-75.

[9]舒利敏,张俊瑞.环境信息披露对银行信贷期限决策的影响——来自沪市重污染行业上市公司的经验证据[J].求索,2014(6):45-51.

[10]秦泰,刘传岩.中国绿色信贷发展问题探究[J].税务与经济,2012(1):85-87.

[11]CLARKSON P M ,LI Y ,RICHARDSON G D ,et al.Revisiting the Relation Between Environmental Performance and Environmental Disclosure:An Empirical Analysis[J].Accounting,Organizations and Society,2008,33(4-5):0-327.

[12]杨熠,李余晓璐,沈洪涛.绿色金融政策、公司治理与企业环境信息披露——以502家重污染行业上市公司为例[J].财贸研究,2011,22(5):131-139.

[13]范瑾.企业环境信息披露与银行借款成本——来自2010~2015年沪深两市重污染行业的经验证据[J].财会月刊,2018(8):64-71.

[14]陈汉文,周中胜 .内部控制与企业债务融资成本[J].南开管理评论,2014,17(3):103-111.

[15]刘海英.企业环境绩效与绿色信贷的关联性——基于采掘服务、造纸和电力行业的数据样本分析[J].中国特色社会主义研究,2017(3):85-92.

[16]毕茜,彭珏.上市公司环境信息披露政策主体选择研究[J].财经问题研究,2013(2):95-101.

Study on the Implementation of Green Agricultural Credit in China

——Based on the Analysis of Environmental Information Disclosures Impact on Agricultural Enterprises Financing

Bai Hui

(Economic College, Hunan Agricultural University, Changsha 410128, China)

Abstract: Based on the empirical analysis of the non-equilibrium panel data of agricultural-related listed companies in 2009-2017, this paper found that there is a significant positive correlation between the environmental information disclosure index and the financing scale of agricultural-related enterprises, and a significant negative correlation between the environmental information disclosure index and the financing cost. The implementation of green credit policy has significantly improved the correlation between environmental information disclosure index and financing of agricultural enterprises. There are some differences between the environmental information disclosure index of different industries and the financing of agricultural enterprises. Generally speaking, the implementation effect of agricultural green credit in China is significant. However, at present, the agricultural pollution in China has not been effectively alleviated. Therefore, this paper puts forward some countermeasures and suggestions, such as improving the green information disclosure mechanism, including the green credit into the evaluation system of financial institutions, strengthening the green credit management of financial institutions and the loan strength to agricultural enterprises, and strengthening the construction of environmental protection supervision system for agricultural enterprises.

Key words: environmental information disclosure index; financing scale; financing cost; green agricultural credit

(責任编辑、校对:卢艳茹)