我国西瓜产业发展现状及趋势分析

2019-01-13 09:51李干琼王志丹

中国瓜菜 2019年12期

李干琼 王志丹

摘 要: 为了客观剖析我国西瓜产业发展,笔者从生产与布局、成本与收益、市场与贸易等3个研究视角出发,对我国西瓜产业发展的现状和趋势进行深入的分析与研究。结果表明,“十二五”以来,我国西瓜生产发展比较迅速,单位面积产量水平不断提升,生产集中度不断提高,主要以河南、湖南为代表的中南产区和以山东、安徽、江苏为代表的华东产区为主,但生产波动性依然较大。由于生产成本小幅上升、生产收益整体下降,导致西瓜成本收益率也基本呈下降发展态势。西瓜批发市场平均价格走势整体小幅下降,且具有明显的季节性和一定的趋势性。西瓜国际贸易不仅规模总体较小,具有明显的单向贸易特征,贸易对象也较为集中,主要集中在中国港澳地区和东南亚等周边国家。

关键词: 西瓜; 中国; 生产布局; 成本收益; 流通贸易

西瓜因其在食用性上清爽解渴、味甜多汁,在种植性上生产适应性强、栽培周期短,在效益性上市场需求量大、增收效果显著等特点,已经成为我国重要的高效园艺作物之一。我国是世界第一西瓜生产大国,占世界西瓜总产量的比重基本维持在67%以上。据全国城市农贸中心联合会统计的数据显示,2018年约有7 000 万t左右的西瓜在国内消化,平均每个人消费了50 kg的西瓜,西瓜也因此成为了2018年全国水果销量排行榜首位[1]。近年来,随着我国城乡经济的快速发展和居民生活水平的不断提高,人们对于水果的消费量不断增加,我国西瓜产业也得到了长足发展。为了能够客观剖析我国西瓜产业发展,笔者分别从生产与布局、成本与收益、市场与贸易等3个研究视角出发,对我国西瓜产业发展的现状和趋势进行深入的分析与研究。

1 生产与布局

1.1 西瓜生产情况

一方面,在种植效益引导和消费转型升级拉动下,“十二五”以來我国西瓜生产发展比较迅速。西瓜播种面积和总产量分别由2011年的180.32万hm2和6 889.3万t逐步增加到2015年的186.07万hm2和7 714万t,分别增长了3.19%和11.97%,年均增长率分别达到了0.78%和2.87%。但与此同时,由于目前我国西瓜生产的组织化程度较低,抵御市场风险的能力较差,导致西瓜生产波动性依然较大。由于2015年我国西瓜市场销售价格较2014年普遍出现下降,个别月份下降幅度甚至接近50%,加之甜瓜、荔枝、草莓等消费替代品获得越来越多的青睐,导致2016年我国西瓜播种面积和总产量分别缩减到151.51万hm2和6 220.6万t,较2015年分别缩减了18.57%和19.36%(表1);另一方面,随着西瓜种植技术的提高、品种的优化和栽培条件的改善,特别是现代设施农业的快速发展,使得我国西瓜单位面积产量水平呈现出不断提升的发展态势[2]。1 hm2产量水平由2011年的38 207.0 kg逐步提高到2017年的41 552.0 kg,增长了8.75%,年均增长率达到1.41%。

[注] 数据来源:《中国农村统计年鉴》,表2、图2同。

1.2 区域空间布局

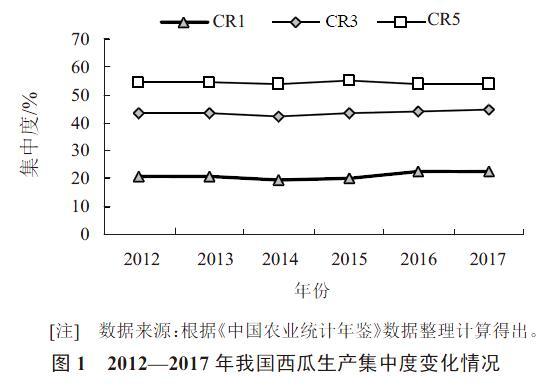

从我国西瓜生产的省域分布情况来看,由于西瓜具有较强的生产适应性,而我国大部分地区的土壤、光照、气候等生产条件比较适宜西瓜栽培种植,因而我国的西瓜种植范围分布比较广泛,在全国31个省区均有规模不等、产量不一的西瓜种植[3]。但从2012—2017年我国西瓜产量前5位的排名情况来看,主要还是集中在以河南、湖南为代表的中南产区和以山东、安徽、江苏为代表的华东产区。其中,产量排名前2位的省区相对比较稳定,主要是河南和山东2个省份(表2)。与此同时,从我国西瓜生产集中度指标CRn变化情况来看,2012—2017年期间,我国西瓜生产的集中程度整体呈相对平稳发展态势,说明最佳生产要素配置正逐步向优势产区聚集。其中,产量排名第1位的河南省近年来西瓜生产集中度稳步提高的发展趋势较为明显。2017年,我国西瓜产量排名前1位、前3位、前5位的生产集中度分别为22.91%、44.58%和54.02%,比2016年分别提高了1.66%、0.57%和0.10%(图1)。

从我国西瓜生产的区域分布情况来看,以河南、湖南、湖北和广西为代表的中南产区的规模优势正在逐步显现,已经发展成为目前我国最大的西瓜主产区;以山东、江苏、浙江、安徽为代表的华东产区由于近年来增速趋于放缓,逐渐被中南产区所赶超,成为我国第二大西瓜主产区;以新疆、宁夏、陕西、甘肃为代表的西北产区和以河北、内蒙古为代表的华北产区在全国西瓜产业发展中的地位有逐步减弱的趋势,分列第三位和第四位;东北产区和西南产区由于受到当地生产气候条件的制约,西瓜生产规模始终相对较小,分列第五位和第六位。2017年,中南产区、华东产区、西北产区、华北产区、东北产区和西南产区的西瓜产量分别为2 443.72万t、2 074.53万t、772.08万t、486.96万t、287.32万t和249.98万t,占全国西瓜生产总量的比重分别为38.70%、32.85%、12.23%、7.71%、4.55%和3.96%(图2)。

2 成本与收益

为了能够剔除价格波动因素的影响,本文利用国家西甜瓜产业技术体系后台管理系统数据库的统计数据,以2011年为基期,使用农业生产资料价格指数和水果生产价格指数分别对西瓜生产成本和收益进行平减,进而对2011—2016年我国西瓜生产成本、收益及成本收益率的变化情况进行动态比较分析[4](表3)。

2.1 生产成本

2011—2016年期间,我国西瓜生产成本整体表现出在波动中小幅上升的发展态势。从西瓜生产成本的总量情况来看:(1)不同茬口方面,虽然秋冬茬西瓜的生产成本要略高于春夏茬,平均1 hm2达到了2.56万元,但二者之间的差距有所缩减。由于随着西瓜反季节生产技术的不断成熟完善和广泛推广应用,在一定程度上大大减少了秋冬茬西瓜的生产成本,加之个别年份的生产资料价格水平有所下跌,进而使得近年来秋冬茬已经与春夏茬的西瓜生产成本较为接近。(2)不同生产方式方面,日光温室和大中拱棚西瓜的生产成本相对较高,平均1 hm2分别达到了4.70万元和4.23万元,而露地西瓜的生产成本则相对较低,平均1 hm2仅为1.35万元。(3)不同栽培品种方面,小型西瓜的生产成本最高,平均1 hm2达到了4.00万元,而无籽西瓜的生产成本最低,平均1 hm2仅为1.27万元。究其原因主要是由于无籽西瓜的种植密度要明显低于其他品种,因而在单位面积上所投入的生产资料成本也要明显低于其他品种。

2.2 生产收益

2011—2016年期间,我国西瓜生产收益整体呈下降发展态势,除日光温室、中晚熟和无籽西瓜的生产收益年均增长率为正值外,其余全为负值。从西瓜生产收益的总量情况来看:(1)不同茬口方面,春夏茬西瓜的生产收益整体要略高于秋冬茬,平均1 hm2达到了6.54万元。(2)不同生产方式方面,日光温室西瓜的生产收益最高,平均1 hm2达到了23.25万元,而其中露地西瓜的生产收益最低,平均1 hm2仅为4.51万元。(3)不同栽培品种方面,小型西瓜的生产收益要明显高于早中熟、中晚熟和无籽西瓜,平均1 hm2可以达到12.13万元。

与此同时,2011—2016年期间,我国西瓜成本收益率整体上也基本呈下降发展态势,年均增长率全部为负值。(1)不同茬口方面,春夏茬西瓜的成本收益率要略高于秋冬茬,平均1 hm2达到了3.06万元。(2)不同生产方式方面,日光温室西瓜的成本收益率要明显高于露地、小拱棚和大中拱棚,平均1 hm2达到了4.94万元。(3)不同栽培品种方面,由于无籽西瓜的生产成本相对较低,其成本收益率也是明显高于早中熟、中晚熟和小果型西瓜,平均1 hm2可以达到4.19万元。

3 流通与贸易

3.1 市场流通

根据农业农村部信息中心统计的数据显示,2011—2017年我国西瓜批发市场平均价格走势整体呈小幅下降的发展态势,具有明显的季节性和一定的趋势性(图3、图4)。一方面,由于西瓜在生产和消费上均具有较强的季节性,从而导致西瓜的市场流通价格也表现出明显的季节性特征,呈两头高中间低的周期性波动[5]。每年的11、12月份至次年的1、2月份西瓜市场交易量相对较少,市场批发价格处于高位,而每年的7、8月份西瓜市场交易量相对较大,相应的市场批发价格则处于低位,交易量与批发价格波动呈相反趋势;另一方面,随着我国西瓜生产规模的不断扩大,加之来自甜瓜、荔枝、草莓等的消费替代效应,导致近年来我国西瓜市场价格出现了小幅下降。以12月份为例,2013年西瓜批发价格为4.55元·kg-1,到了2014年却下滑到了3.19元·kg-1,虽然此后价格有所回涨,但到2017年市场批发价格也仅为4.26元·kg-1,同比2013年下降了6.37%。

3.2 国际贸易

虽然中国是世界西瓜第一生产大国,但由于西瓜属于鲜食水果,自身耐贮藏性较差,对于贸易半径有一定的距离限制,导致我国的西瓜国际贸易不仅规模总体相对较小,具有明显的单向贸易特征,贸易对象也较为集中[6]。根据农业农村部信息中心统计的数据显示,2017年我国西瓜周年出口贸易量和出口贸易额分别为4.25万t和3 140.52万美元,而西瓜进口贸易则主要集中在每年的11月份至次年的5月份左右,进口贸易量和进口贸易额分别为18.8万t和3 186.38万美元,属于典型的净进口贸易。出口的国家和地区主要是中国香港、越南、中国澳门、俄罗斯、内蒙古、朝鲜和马来西亚,其中出口所占比例较大的是中国香港和越南,分别占出口总量的64.2%和11.0%。進口的国家和地区主要是缅甸和越南,分别占进口总量的4.67%和95.33%。

4 结 语

根据前文的分析,目前我国西瓜产业的发展大致呈现出以下特点:

(1)“十二五”以来,在种植效益引导和消费转型升级拉动下,近年来我国西瓜生产发展比较迅速,单位面积产量水平不断提升,由2011年的38 207.0 kg·hm-2提高到2017年的41 552.0 kg·hm-2,年均增长率达到了1.41%。但与此同时,由于目前我国西瓜生产的组织化程度较低,抵御市场风险的能力较差,导致西瓜生产波动性依然较大。2016年我国西瓜播种面积和总产量分别缩减到151.51万hm2和6 220.6万t,较2015年分别缩减了18.57%和19.36%。

(2)在西瓜生产区域空间布局方面,以河南、湖南、湖北和广西为代表的中南产区的规模优势正在逐步显现,已经发展成为目前我国最大的西瓜主产区,而以山东、江苏、浙江、安徽为代表的华东产区由于近年来增速趋于放缓,逐渐被中南产区所赶超,成为我国第二大西瓜主产区,随后依次是西北产区、华北产区、东北产区和西南产区。产量排名前1位、前3位、前5位省区的西瓜生产集中度不断提高,说明最佳生产要素配置正逐步向优势产区聚集。

(3)2011—2016年期间,由于我国西瓜生产成本整体上基本表现出在波动中小幅上升的发展态势,而生产收益整体上基本呈下降发展态势,导致西瓜成本收益率整体上也基本呈下降发展态势,年均增长率全部为负值。不同茬口方面,春夏茬西瓜的生产成本要略低于秋冬茬,生产收益和成本收益率则略高于秋冬茬。不同生产方式方面,虽然日光温室西瓜的生产成本相对较高,1 hm2平均达到了4.70万元,但其生产收益和成本收益率也是明显高于露地、小拱棚、大中拱棚等生产方式。不同栽培品种方面,虽然小型西瓜的生产收益较高,平均1 hm2达到了12.31万元,但由于生产成本也相对较高,导致其平均成本收益率仅为3.02万元。而无籽西瓜的生产成本相对较低,平均1 hm2仅为1.27万元,其平均成本收益率明显高于早中熟、中晚熟以及小型西瓜,达到了4.19万元。

(4)2011—2017年期间,我国西瓜批发市场平均价格走势整体呈小幅下降的发展态势,同时由于西瓜在生产和消费上均具有较强的季节性,从而导致西瓜的市场流通价格也表现出明显的季节性特征,呈两头高中间低的周期性波动。西瓜批发市场交易量与批发价格波动呈相反趋势。

(5)由于西瓜属于鲜食水果,自身耐贮藏性较差,对于贸易半径有一定的距离限制,导致我国的西瓜国际贸易不仅规模总体相对较小,且具有明显的单向贸易特征,属于典型的净进口贸易。贸易对象也较为集中,主要集中在中国港澳地区和东南亚等周边国家。

参考文献

[1] 中国成最大西瓜生产和消费国:平均每人每年要消费超100斤西瓜[N].http://www.nbd.com.cn/articles/2019-07-17/1354815.html.

[2] 杨念,王蔚宇,曹春意,等.我国甜瓜产业发展现状及趋势分析[J].中国瓜菜,2019,32(8): 50-54.

[3] 吴敬学,赵姜,王志丹.中国西瓜产业经济研究[M].北京:中国农业出版社,2013.

[4] 杨念,王蔚宇,孙玉竹,等.我国西瓜生产成本收益分析[J].中国瓜菜,2017,30(11): 37-39.

[5] 张琳,杨艳涛,文长存,等.中国西瓜市场分析与展望[J].农业展望,2015(6): 21-24.

[6] 杨艳涛,吴敬学.2013年我国西甜瓜市场贸易分析与趋势发展[J].长江蔬菜,2014(17): 1-6.

猜你喜欢

小天使·一年级语数英综合(2020年8期)2020-12-16

时代邮刊·下半月(2020年8期)2020-08-20

小天使·一年级语数英综合(2019年3期)2019-04-19

小天使·一年级语数英综合(2017年6期)2017-06-07

科技视界(2016年21期)2016-10-17

科技视界(2016年20期)2016-09-29

文理导航·趣味课堂(2016年6期)2016-09-09

三联生活周刊(2016年36期)2016-09-02

故事作文·低年级(2009年6期)2009-06-15