新政府会计制度对公立医院会计制度的影响研究

2019-01-13 01:25仲原

经济研究导刊 2019年34期

仲原

摘 要:新政府会计制度于2019年1月1日正式实施,其中加入了权责发生制,从而变革了以前政府行政事业单位的会计核算模式,并对部分会计科目进行了重新的调整和细化,也增加了资产负债的内涵和范围,深入改革和完善了我国政府行政事业单位的财务会计管理模式。从公立医院实施新政府会计制度的情况来看,新政府会计制度不仅能够预引领算会计管理机制的变革与完善,还能促进财务会计更加科学化、合理化地发展,在预算会计、财务会计、会计信息质量和会计核算效率及资金使用效益方面具有积极的影响和作用。

关键词:新政府会计制度;公立医院;会计制度;影响

中图分类号:R197.3 文献标志码:A 文章编号:1673-291X(2019)34-0100-02

引言

财政部于2017年颁布《政府会计制度——行政事业单位会计科目和报表》(以下简称“新政府会计制度”),并规定2019年1月1日正式实施。新政府会计制度加入了权责发生制,从而变革了以前政府行政事业单位的会计核算模式,并对部分会计科目进行了重新的调整和细化,增加了资产负债的内涵和范围,深入改革和完善了我国政府行政事业单位的财务会计管理模式。可以说,新政府会计制度的出台和实施,能够对提高财务会计的信息质量、会计核算、行政事业单位资金使用效益等方面起到很好的促进和引领作用,但同时,新政府会计制度对所有的财务会计的专业技术能力也提出了更高的要求。政府行政事业单位需要用一个发展的眼光来迎接新政府会计制度给自己单位带来的财务会计核算的变革,积极面对各种财务会计制度及其相关的管理模式的变革,使得新政府会计制度的各项要求得以贯彻落实。

一、公立医院实施新政府会计制度的必要性

在当前的公立医院的会计制度下,预算会计和财务会计各方面的问题渐显,新政府会计制度的实施,对引领公立医院预算会计管理机制的变革与完善起到了很好的“加速器”作用,同时还能促进公立医院财务会计更加科学化、合理化发展。

1.引领公立医院预算会计管理机制的变革与完善。根据新政府会计制度的要求,公立医院要全面实行收付实现制,并按此编制决算报告,同时还要基于权责发生制编制财务报告,从而全面科学合理地呈现公立医院的预算执行和财务运行状况。在新政府会计制度的“双元体系”的要求下,我们的预算也要同步构建“双元体系”框架,一方面要基于收付实现制编制预算,另一方面也必须要基于权责发生制编制财务预算。同时,新政府会计制度背景下需要更加注重与收付实现制的计量要求的统一,严格核算与管理资金的实际使用状况,确保预算执行和考核的同步开展,进一步提升了公立医院预算绩效管理效率。

2.促进财务会计更加科学化、合理化发展。新政府会计制度能够提高公立医院医疗业务成本的透明度和精细度,以科教项目收入购买的固定资产和其他资产、财政补贴为例。以前的公立医院会计制度均将这两部分收入归口于医疗收入范围,但相应的累计折旧却未归口到医疗业务成本里,而只是当成待冲基金,从而导致了配比不均衡的收入与支出,降低了资金的使用透明度。而新政府会计制度下,可以有效地将财政补贴和财务会计区分开。在会计要素及其会计科目上,也要求公立医院基于新政府会计制度和实际改革情况,科学化、合理化与规范化地调节会计要素,推动“3+5要素”的实施。

新政府会计制度还要求医院财务报告中必须包括会计报表,还应该包含会计报表附注等信息,在决算报告信息增多的背景下,相对于以前的公立医院财务会计制度,新政府会计制度要求新增决算报表以及合并财务报表。

二、公立医院实施新政府会计制度的影响

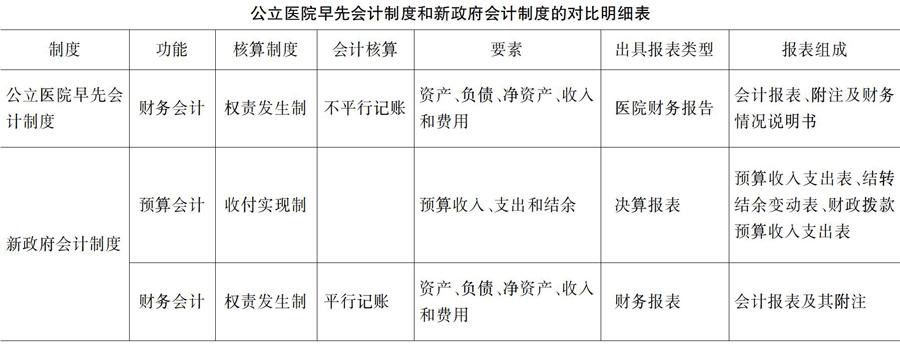

从现行的公立医院财务会计制度的执行情况来看,目前已弊端渐显,通过公立医院早先会计制度和新政府会计制度的对比深入研究发现,主要在功能、核算基础、会计核算、会计要素、出具的报表类型和报表组成等方面有区别,主要区别(如下页表所示)。

从公立医院早先会计制度与新政府会计制度的对比来看,新政府会计制度对公立医院早先会计制度的影响有以下几方面。

1.预算会计。预算会计在公立医院中的财务会计体系中,扮演者非常重要的角色。根据新政府会计制度的政策要求,公立医院预算会计要基于收付实现制的会计核算基础,收付实现制和权责发生制的核算基础有着明显的会计核算区别,收付实现制核算基础主要是公立医院的各项经济事务中实收和实付的各种款项。新政府会计制度的基于收付实现制的预算会计制度,一方面可以真实客观地反映预算收支情况,另一方面还能对公立医院预算的执行情况进行全方位的展现,从而有利于单位科学化的管理预算执行,实现资金使用效益的最大化。

2.财务会计。新政府会计制度要求财务会计的实际核算原则要基于权责发生制,也就是以取得收款项的权利或者是支付款项的义务为标志,确定当期收入和费用的会计核算模式。不论款项是否收到,都必须按照会计核算进行确定。这种核算基础可以更加全方面地科学呈现公立医院的权责义务的边界,并能直接呈现公立医院的财务信息的本质内容,避免了过去基于收付实现制的会计核算基础下不会计提固定资产折旧的情况。同时,对于无形资产还需要进行摊销,从而对单位资产的实际情况能够进行更加客观、现实的反映,这对于公立医院内部的全面成本管理也十分迫切和必要。

3.会计信息质量。新政府会计制度改变过去单一的收付实现制,实行了双元的核算模式,也就是基于收付实现制,也基于权责发生制。同时,还改变了过去单一的财务会计核算,实行了基于财务会计和预算会计同时核算的“平行记账”新模式,以财务会计核算为基础,编制建立财务报告,以预算会计为基础,编制决算报告,实现了财务报告和决算报告会计信息的互相对比和验证,从而生成会计信息质量更高的公立医院综合财务报告,从根本上提高了公立医院会计信息的计量质量。

4.会计核算效率和资金使用效益。新政府会计制度对会计核算内容进行了较多的深化和细化,对各项政府行政事业单位的收入进行了更加规范的要求,进一步科学合理地对各项收入成本和费用进行了合理分类和归集,极大提高了公立医院会计核算的效率,也健全了公立医院基于会计信息的全面绩效管理制度的落实和执行。基于新政府会计制度的要求所编制的各项财务会计报表,使得公立医院的会计信息质量更高、内容更全面,极大程度地提高了公立医院的会计核算效率和资金使用效益。

三、结论与讨论

新政府会计制度刚刚实施,相对于过去的会计制度,无不显示出它的科学性、合理性和规范性,对预算会计和财务会计进行了较大的完善,更加适应新形势下公立医院的发展现状,引领了公立医院预算会计和财务会计的科学化、合理化发展道路,对整体财务会计制度的变革也起到了“加速器”的作用。因此,公立医院需要用更加积极的心态迎接和面对这种变革与挑战,全面适应和促进公立医院的整体经营与发展。

參考文献:

[1] 张程臣.公立医院实施新政府会计制度研究[D].武汉:湖北经济学院,2019.

[2] 许晶晶.浅析政府会计制度改革对公立医院财务管理的影响[J].中国集体经济,2018,(15):147-148.

[3] 刘璐璐.新政府会计准则下事业单位固定资产核算的创新及建议[J].财会研究,2016,(11):34-36.

[4] 唐志朋,郑大喜.《医院会计制度》与《政府会计准则——基本准则》内容的比较及启示[J].中国卫生经济,2016,(5):90-93.

[5] 宋伟官.我国政府会计制度变迁问题研究[J].财经问题研究,2014,(4):83-88.

[6] 邢俊英.改革政府会计制度 防范财政负债风险[J].会计研究,2004,(4):69-72.

猜你喜欢

商场现代化(2022年5期)2022-04-17

时代人物(2020年5期)2020-07-28

财经界·下旬刊(2020年2期)2020-03-17

财会学习(2018年30期)2018-12-29

财会学习(2018年24期)2018-09-19

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

财会学习(2018年13期)2018-07-06

人事天地(2017年6期)2017-06-12

股市动态分析(2015年31期)2015-09-10