国内天然气重型卡车发展因素分析

2019-01-11 04:59刘光辉王星王文峰

汽车工程师 2018年12期

刘光辉 王星 王文峰

(中国汽车技术研究中心有限公司)

据统计,交通运输行业污染物排放是大气污染物排放的重要来源,天然气汽车作为清洁能源汽车,具有对环境相对友好及使用成本较低廉等优势,已经成为我国替代燃料汽车的主体。为了扩大天然气重型卡车在交通运输行业的应用规模,降低货运行业污染物排放,需要对天然气重卡的市场现状、发展驱动因素等内容进行深入研究。

1 我国天然气重卡市场总体发展情况

1.1 天然气重卡市场

在GB 1589的实施和全国范围内治理超载超限执法行动等政策推动下,运输市场运力紧张,加之国内油价不断上升,天然气的经济性优势凸显。2017年天然气重卡市场规模达到8.6万辆,同比增长426%。但随着冬季北方取暖季开始以及环保压力下各地“煤改气”项目的大量实施,2017年冬季,全国尤其是北方省份气源供应紧张,LNG价格暴涨,部分地区车用LNG价格达到10元/kg,对天然气车辆用户正常生产经营造成极大影响,严重影响用户购买使用天然气车辆的信心。进入2018年以来,天然气重卡市场持续低迷,1—6月,天然气重卡产量仅1.3万辆,同比下滑62%,如图1所示。

图1 2012—2018年6月天然气重卡产量分析

1.2 天然气重卡主要车型

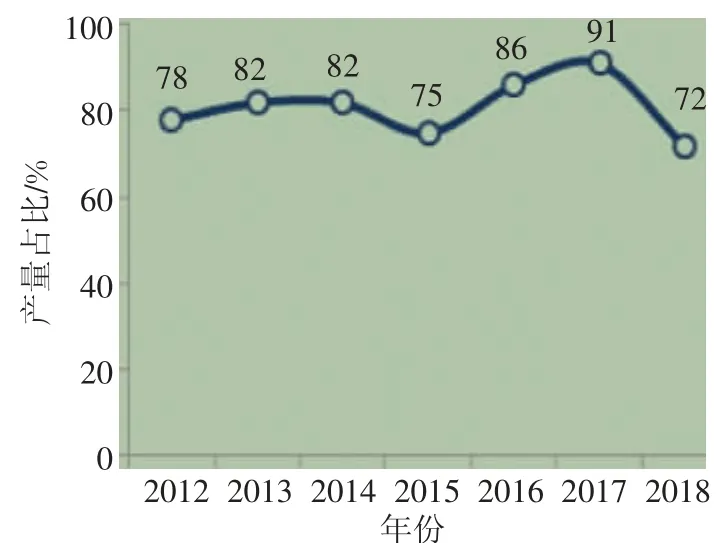

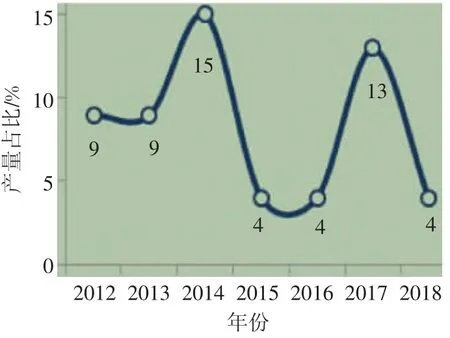

2018年1—6月,天然气牵引车产量达9 662辆,占整体天然气重卡产量的72%,如图2所示,牵引车成为天然气重卡最主要的车型。但整体上,天然气牵引车在整体牵引车市场中比重依然较小,如图3所示,仍然属于小众车型。

图2 2012—2018年6月天然气牵引车产量占天然气重卡产量比例

图3 2012—2018年天然气牵引车产量占整体牵引车产量比例情况

1.3 天然气牵引车主要的应用领域

煤炭运输、普通配货运输以及危险品运输是天然气牵引车三大主要应用领域,其中煤炭运输用车占整体天然气牵引车市场的60%。路线固定、距离相对适中、对运营成本敏感是影响煤炭运输用户选择天然气牵引车的主要原因。与同类型柴油牵引车相比,天然气牵引车的燃料成本可节省10%~30%。以新疆乌鲁木齐为例,LNG的价格为5.6元/kg,0#柴油的价格为8.02元/L,按照年均行驶10万km计算,柴油车燃料成本达到28万元,天然气车燃料成本为18.5万元,燃料成本节省超过30%。

1.4 天然气牵引车主要销售地区

山西、陕西、河南、河北、新疆等省份煤炭运输需求旺盛,加气站建设相对超前,气价相对便宜,这些因素大大地促进了天然气牵引车在当地的推广应用。2018年1—6月,全国共销售天然气牵引车2.4万辆,其中山西销售7 472辆,占比达31%。山西、陕西、河北、新疆、山东5个省份销售量占整体销量的71%,保有量规模占整体天然气牵引车保有量规模的80%。《蓝天保卫战三年行动计划》明确要求“2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国Ⅵ排放标准。推广使用达到国Ⅵ排放标准的燃气车辆”,这必将促进天然气重卡尤其是天然气牵引车在这些地区的发展。

1.5 天然气牵引车主要车型

由于煤炭运输市场乱、行业门槛低、道路事故频发和车辆超载超限等暴力装载现象突出,因此煤炭运输车辆以中低端车型为主。中低端牵引车占整体天然气牵引车市场的65%,主要车型包括青岛解放悍V系列、陕汽重卡M3000以及陕汽X3000和一汽解放J6等。2017年初以来,随着各地对超载超限运输治理力度的不断加强和用户对运输时效性的要求越来越高,功率在300 kW以上的天然气牵引车在煤炭运输领域应用比重不断加大,2018年1—7月,功率在300 kW以上的天然气车型占比达到46%,同比上升17%,同时功率在280 kW以下的车型占比同比下滑20%,车型比重下滑至29%。

2 天然气重型卡车市场发展驱动因素分析

我国天然气汽车发展至今,具备产品技术相对成熟、适宜发展的区域相对明确、市场认知度和接受度较高、产业体系完善和气源保障程度高等特征,为进一步扩大发展规模奠定了良好基础。

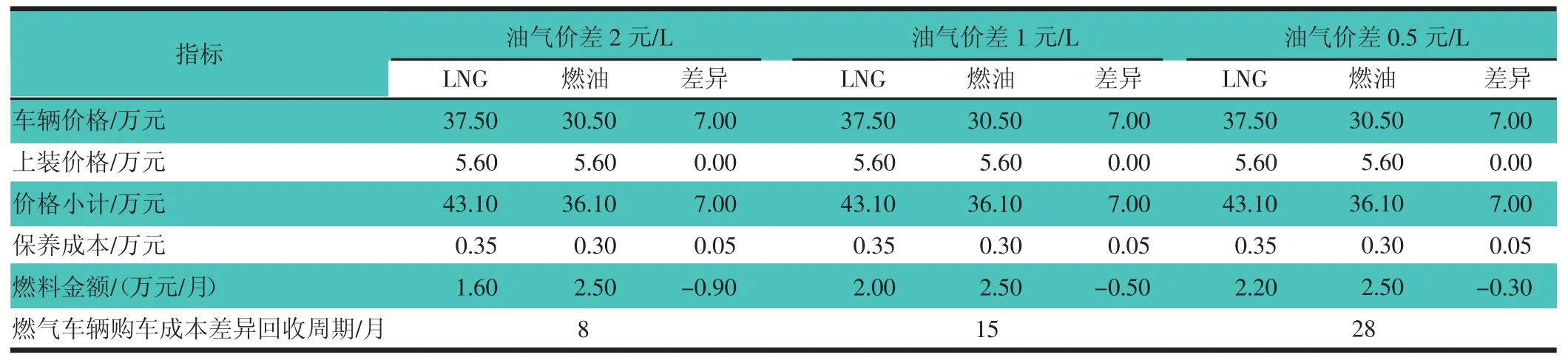

1)天然气基础设施不断完善、气源保障能力进一步增强。中国天然气储运设施不断完善,供应能力进一步提升。2017年以来,陕京四线等天然气主干管网以及江苏启东多个LNG接收站陆续运营,干线管网总输气能力达3 100亿m3/a,LNG总接收能力达5 960万t/a[1],天然气供应保障能力进一步增强。同时,中俄天然气输气管道以及深圳、浙江等地多个LNG等重大工程的加快建设,都为天然气汽车未来发展提供了能源保障。2)国内加气站数量建设适度超前。截至2017年底,国内LNG加气站约有3 100座,其中LNG加气站保有量超过100座以上的省份的加气站数量占比超过60%。从LNG加气站分布情况来看,我国LNG加气站集中分布在LNG消费大省及内蒙古、陕西、山西等LNG产出大省,基本可以满足目前天然气汽车的加气需求。3)天然气汽车市场化发展机制已经形成,产业链完善。纵观我国天然气汽车的发展历程,天然气汽车发展到现在的规模,虽然有政府推广支持的影响(“清洁汽车行动”),但更多的是市场化发展的结果。尤其是在国际油价不断上涨的背景下,国内天然气汽车快速发展,形成了加气站设备、车用天然气储运、天然气发动机、燃气系统、车用气瓶、天然气整车、天然气改装和天然气汽车维修培训等完整的产业链条。4)燃气车国Ⅵ标准率先实施、柴油货车通行受限等都对天然气重卡发展起到积极的促进作用。2018年6月,GB 17691—2018《重型柴油车污染物限值及测量方法(中国第六阶段)》发布,重型天然气汽车将于2019年7月1日起率先实施国Ⅵ标准。同时,各地出台的《蓝天保卫战三年行动计划》中均明确提出了淘汰国Ⅲ及以下排放车辆的相关计划,尤其是河北、山东、天津等地港口均出台了停止使用柴油车运输集疏港煤炭的相关规定,这些都对天然气重卡的推广起到了积极的促进作用。5)经济性是天然气重卡市场发展的核心驱动力。煤炭运输是天然气重卡最主要的应用场景。按照平均行驶里程为12 000 km/月、常用车速为80~90 km/h等典型煤炭运输场景工况,分别计算了油气价差在2,1,0.5元/L时天然气重卡车辆的投资回报周期,如表1所示。从表1可以看出,与柴油重卡车辆相比,油气价差超过2元/L,天然气车辆可节省燃料费用约9 000元/月,8个月可收回前期多投入的车辆购置成本;当油气价差保持在1元/L时,天然气车辆可节省燃料费用约5 000元/月,15个月可收回前期多投入的车辆购置成本;当油气价差小于0.5元/L时,投资回报期则加长到28个月,超过煤炭运输车普遍24个月的车辆更新周期,天然气牵引车市场将基本停滞。因此,保持合理的油气价差,保证天然气车辆的经济性是推广使用天然气车辆的核心驱动力。

表1 天然气重卡经济性测算

3 我国推广应用天然气重卡的必要性分析

3.1 保障国家能源安全

从全球范围看,石油在机动车用燃料消费结构中占据主导地位。机动车已经成为中国能源需求增长最快的领域之一,车用能源多元化是保障中国能源安全,应对气候变化所必须采取的措施。随着汽车保有量的增加,我国车用燃油消耗量迅速增长,从而带动石油对外依存度持续上升。2017年中国国内石油净进口量为3.96亿t,石油对外依存度达到67.4%[2]。因此,发展以天然气为主的替代燃料汽车对改善目前交通部门的能源结构、实现汽车燃料结构的多样化与低碳化具有重要意义。

3.2 降低柴油货车污染物排放

据《中国机动车环境管理年报(2018)》统计,2017年,全国重型货车CO排放量为525.6万t,HC排放量为77.7万t,NOx排放量为284.5万t,PM排放量为29.2万t,分别占汽车排放总量的18%,22.7%,53.4%,59.9%。全国重型柴油货车4项污染物排放量分别为213.0,46.1,244.6,29.2 万 t,分别占重型货车排放总量的 40.5%,59.3%,86%,100%。根据文献[3],使用天然气替代汽柴油作为汽车燃料,可使CO排放量减少97%,HC 减少 72%,NOx减少 39%,CO2减少 24%,SO2减少90%,有效降低交通运输行业的污染物排放量[3]。

3.3 提高清洁能源消费比重符合国家能源发展方向

天然气作为重要的清洁能源,提高其消费比重是改善我国能源结构的有效措施。目前车用天然气消耗量占整体天然气消耗量的10%左右,发展天然气汽车有利于扩大天然气有效需求,提高清洁能源消费比重,符合我国由高碳向低碳转型的能源发展方向,促进“十三五”末天然气占能源消耗比例10%的目标的达成。同时,发展天然气汽车符合国家发展绿色交通运输体系的要求,能提高清洁能源车辆在整体交通运输车辆的比重和改善交通运输用能结构。

4 结论

基于我国发展天然气重卡驱动因素以及必要性分析,与燃油车相比,在我国推广天然气重卡具有良好的经济性和可行性,是改善我国当前车用能源结构,尤其是降低交通货运行业长途干线车辆排放污染的最佳路径。随着蓝天保卫战不断深入实施、环保政策的不断加严、加气站布局的完善、市场化的天然气价格体制逐步形成和天然气供应的稳定,天然气重卡市场规模将继续扩大,车辆使用场景将更加丰富,包括环卫车辆、城市渣土车、港口牵引车以及快递、快运车辆的使用规模都将进一步扩大。预计到2020年天然气牵引车的市场规模将达到15万辆,占整体天然气重卡车辆的80%左右。

猜你喜欢

商用汽车(2022年7期)2022-10-11

汽车实用技术(2022年11期)2022-06-20

汽车实用技术(2022年4期)2022-03-07

珠江水运(2021年21期)2021-12-03

军事文摘(2021年18期)2021-12-02

英语文摘(2021年8期)2021-11-02

商用汽车(2021年4期)2021-10-13

商用汽车(2020年7期)2020-10-18

英语学习(2016年1期)2016-09-10

环球时报(2009-11-04)2009-11-04