日本增加值出口影响因素

——基于MRIO-SDA模型的实证分析

2019-01-09 01:10崔岩,周晔

税务与经济 2019年1期

崔 岩,周 晔

(吉林财经大学 国际经济贸易学院,吉林 长春 130117)

在经济全球化的今天,一国生产过程中的各个环节(包括R&D、加工制造、服务等各个阶段)被大规模地分散到不同的国家与地区,从而形成了一个由全部参与国共同创造价值并且获取利润的价值链形成过程。而各个价值链不断相互交织与融合,最终构成了一个全面的、日趋复杂的全球生产网络。在这一背景下,随着中间产品的大规模跨境交换,使得传统的贸易核算方法无法准确地衡量真实的贸易利益,因为中间产品既有可能来自于外国,也有可能是由国内出口但在外国经过加工之后再返回国内,在多次的折返过程中会带来严重的重复计算问题。日本作为全球贸易和投资大国,其生产遍布全球,从而导致了大量零部件的多次折返,所以用传统的贸易统计方法来衡量日本的贸易利益不可避免地会发生偏误。基于此,本文通过使用“增加值出口”这一概念来测算日本的出口贸易利益。

“增加值出口”不同于“出口增加值”,后者重在反映一国对增加值贡献了多少,但未考察经由第三国所转移的两国间价值交换。[1]“增加值出口”往往被看作一国出口过程中的国内增加值,分为出口部门增加的直接价值与带动其他部门间接产生的价值两部分之和,而传统的出口统计方法中,没有将“中间品出口最终返回国内的本国份额”和“外国份额”滤去。[2]

近年来, “增加值出口”、“增加值贸易”方面的实证研究已经成为学界的一个热点研究领域,但具体的研究方法有所不同。例如Hummels(2001)等使用垂直专业化率(vss)来测算一国的增加值出口,并指出各国的对外垂直专业化分工水平持续上升,该方法简称“HIY”方法[3];刘遵义(2007)使用HIY方法,结合我国的非竞争型投入产出数据表,度量了我国出口部门所形成的国内增加值[4];文东伟、冼国明(2010)利用HIY方法,结合OECD投入产出数据衡量了我国工业部门的垂直专业化分工程度[5];吕婕(2013)利用HIY方法,结合我国发布的投入产出数据表,测算了我国在同美国的外贸中,各个制造业行业中的出口附加值率。[6]但是不可否认的是,HIY方法有其局限性,且假设过于苛刻[7],因此测量结果存在较大偏差。

目前,大多数学者需要借助于投入产出方法来开展实证分析。这其中既有利用单区域投入产出(SRIO,Single-Region Input-Output)框架开展的分析,也有利用多区域投入产出(MRIO,Multi-Region Input-Output)框架开展的实证分析。SRIO方法的缺陷很明显,即不能分析国家间在相互贸易过程中所发生的中间产品需求、最终产品需求,而这些相互需求是导致一国发生增加值出口的驱动。使用此方法进行研究的学者包括祝坤福(2013)[8]、Koopman(2012)[9]等。与此相对应,使用MRIO模型进行实证分析则能够较好地测度一国的增加值贸易水平,例如卫瑞等(2015)测算了中国自1995~2009年期间所发生的增加值出口,包括地区出口额与行业出口额,并且利用SDA分解技术研究了影响中国增加值出口变化的九个影响因素[10];此外,彭水军等(2015)使用WIOD国际投入产出数据库,利用MRIO-SDA方法测算了中国在生产侧与消费侧的碳排放量及其变动的影响因素。[11]本文在卫瑞(2015)、彭水军(2015)的研究方法的基础上,借助于WIOD全球投入产出数据库,对日本的增加值出口进行测算,包括增加值出口总额、地区来源、行业构成三个维度;另一方面,使用SDA分解技术分析日本增加值出口的九个影响因素。

一、数据与方法说明

本文所使用的数据来自于世界投入产出数据库(World Input-Output Table),选取2003、2005、2007、2009年4个年份的数据作为研究对象。WIOT提供了包括日本在内的40个国家以及1个其余地区(ROW)的中间投入、最终使用、总产出、附加值等数据。各个国家、地区均拥有35个经济部门,部门代码从C1至C35;尽管有些部门的总投入数据为零,但考虑到数据的完整性,以及在计算中间产品直接消耗系数矩阵时总投入系数不能为零,所以需要对部门数据进行合并。根据金砖国家发布的行业分类标准,将部门做如下具体的合并安排:将“纺织原料及纺织制品(C4)”同“皮革/鞋类制品(C5)”合并;“焦炭/精炼石油及核燃料加工(C8)”同“化学原料及化学制品(C9)”合并;“汽车/摩托车销售和维修/燃料销售(C19)”同“除汽车/摩托车外的商品批发/代理销售(C20)”、“除汽车/摩托车外的商品零售业(C21)”、“陆地运输业(C23)”、“水上运输业(C24)”、“航空运输业(C25)”、“其他辅助性运输业(C26)”合并;“公共管理/国防及社会保障(C31)”同“教育(C32)”、“医疗卫生与社会合作(C33)”、“其他社会/社区与个人服务(C34)”、“有雇佣人员的家庭服务(C35)”合并,这样就将35个部门减少为23个部门。鉴于WIOT数据库同时发布了以当年价格为基准与以前一年价格为基准的MRIO投入产出数据,因此可通过相邻年份的数据逆向回推,将所有年份的数据转化为以2003年作为基期价格的数据,以此剔除通货膨胀的影响。

(一)MRIO模型说明

假设有n(n=41)个国家或地区,每个国家有m(m=23)个部门,另外,用xij表示国家j最终需求所引发的国家i的产出列向量,其中xii表示国家i的最终需求所引发的国内产出列向量;Aij是以方阵表示的国家j对国家i的中间产品直接消耗系数矩阵,反映不同国家间中间产品相互使用格局;yij表示国家j对国家i生产的最终产品的最终需求列向量(包括家庭最终消费支出、服务于家庭的非营利组织最终消费支出、政府最终消费支出、毛固定资本形成以及存货调整),即国家i对国家j的最终产品出口。如下式:

(1)

用矩阵表示为X=AwX+Y,进一步可得:X=(I-Aw)-1Y=LwY,其中Lw为世界的里昂剔夫逆矩阵。如果考虑到国别的影响,可以用向量Xir来表示国家r最终需求在国家i所引发的产出列向量,即Xir=AwXir+Yir,由此可以求解出i国受r国最终需求所引发的产出列向量Xir,而Xir仅仅为总产出列向量X的一部分。为了方便起见,可以假定日本为国家1,因此由国家r所引起的日本产出列向量为X1r(r≠1),假设行向量v=(v1,v2,…,vn)′表示包含所有国家所有部门的增加值率列向量,即单位产出创造的增加值,用v1=(v1,0,…,0)′来表示只含有日本各部门的增加值率、其余国家对应增加值率均为0的列向量;同理,国家r增加值率向量为vr=(0,…,vr,…,0)′。所以,国家r在日本创造的增加值记为:

(2)

即可计算出来自日本第j部门的增加值出口额。

(二)SDA结构分解方法说明

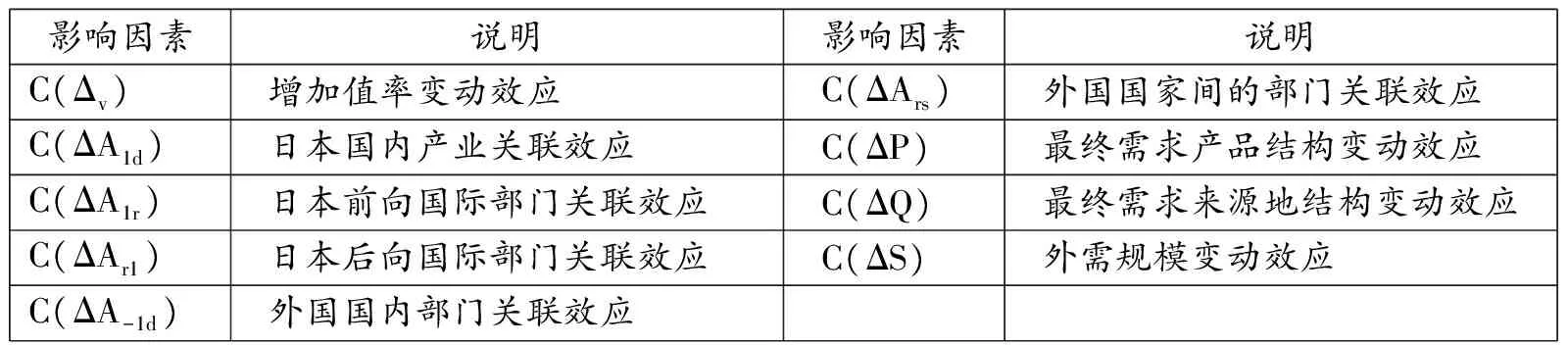

为了更好地分析日本增加值出口发生变化的原因,需要对增加值出口的计算公式进行结构分解,即SDA方法。将日本增加值出口在t-1期至t期的变化表示为:

(3)

另外将日本的全部最终外需向量记为y1w=(P°Q)·S,其中P(943╳1)为对日本各行业外部需求的产品结构列向量;Q(943╳1)为外部需求来源的地区分布列向量,是由41个不同的向量 ηr堆叠而成;而标量S反映的则是日本的全部外需规模,即y1w向量中所有元素的总和。

(4)

表1 SDA分解结果

二、日本增加值出口的地区分布与行业分布

如表2所示,在2003~2009年期间,日本的增加值出口总额呈现出先增后减的态势,即从2003年的4357.38亿美元增加至2007年的6681.12亿美元,增幅达到53.33%;而当2008年席卷全球的国际金融危机爆发之后,日本的增加值出口总额受此影响,又降至2009年的4615.52亿美元,降幅达到30.93%。这反映出日本作为典型的出口导向型经济体,对于外部需求的依赖度较高,同时受到国际市场波动的影响比较大;除此之外,日本作为高技术产业大国,凭借其出口的高技术产品积累了巨额的产品附加值,这可以从日本增加值出口的绝对规模上看出。

(一)增加值出口的地区分布

日本的增加值出口主要面向发达国家和地区,但对于新兴市场的出口比重也在逐步提高。从表2中可以看出,日本增加值出口前六位经济体分别为美国、中国、韩国、中国台湾、德国、英国, 2009年对这六大经济体的增加值出口占日本增加值出口总额的比重高达52.94%。从地区来看,来自东亚、欧盟、北美、亚太的比重非常高,平均值分别为:23.09%、15.64%、28.58%、56.38%;另外对于印度、印尼、俄罗斯、土耳其等新兴经济体的比重也增长较快,比重平均为20.74%。

表2日本增加值出口的地区分布(单位:百万美元,%)

注:(1)亚太地区成员主要包括美国、中国、印尼、韩国、澳大利亚、加拿大、墨西哥、俄罗斯、中国台湾;(2)东亚地区成员主要包括:中国、韩国、中国台湾;(3)欧盟成员主要包括:奥地利、比利时、保加利亚、塞浦路斯、捷克、德国、丹麦、西班牙、爱沙尼亚、芬兰、法国、英国、希腊、匈牙利、意大利、立陶宛、卢森堡、拉脱维亚、马耳他、荷兰、波兰、葡萄牙、罗马尼亚、斯洛伐克、斯洛文尼亚、瑞典;(4)新兴经济体成员包括:金砖四国加上墨西哥、土耳其、印尼。

(二)增加值出口的行业来源

表3日本增加值出口的行业来源(单位:亿美元,%)

日本增加值出口的主要行业来源既有服务业部门,也有制造业部门。如表3所示,在服务部门中贡献最大的部门是贸易与运输服务业,其增加值出口规模及对增加值出口额的贡献在2003年时达到938.99亿美元和21.55%,即有五分之一的增加值出口源自该部门;到了2007年,增加值出口额达到1241.74亿美元,所占比重为18.59%,该期间的增长幅度达到32.24%。另外设备租赁业、金融业对日本增加值出口的贡献也较大,2009年增加值出口额分别达到了404.34亿美元、162.58亿美元,所占比重分别为8.76%、3.52%。另一方面,作为传统的制造业大国,日本制造业部门对增加值出口的贡献也很大,主要集中于石油化工、金属制品、机械设备制造、电气和光学设备制造、交通运输设备制造等5个部门,其中石油化工部门增加值出口所占比重平均为7.09%,金属制品部门平均为8.03%,机械设备制造平均为6.43%,电气/光学设备制造平均为18.82%,交通运输设备制造平均为11.60%。以上几个部门均是日本参与全球价值链水平较高的部门,而且是技术和知识密集型部门,部门附加值率较高,且对国外需求的依存度也较高。

三、日本增加值出口变化的SDA结构分析

在分析了日本增加值出口的地区分布与行业来源之后,我们需要进一步使用SDA方法对其增加值出口变化进行结构分解,这样可以更好地分析其增加值出口变化背后的驱动因素都有哪些。本文选取2003~2005年、2005~2007年、2007~2009年三个时间段进行阶段性分析,具体分解结果如表4所示。

表4日本增加值出口变动的SDA分解结果(单位:%)

注:百分比指的是该项因素所引起日本增加值出口的变化,占本阶段日本增加值出口总额的比重。

根据表4的结果,进一步对主要影响因素进行分析:

1.国内增加值系数效应。日本国内各产业增加值系数效应对增加值出口的影响较大,特别是在金融危机之前的两个阶段,该影响因素发挥了非常显著的积极效应,导致两阶段增加值出口的平均增长率为19.54%;在2008年金融危机爆发之后,由于日本经济受到危机的影响,导致企业产量减少、利润下降、失业率上升,进而造成主要行业的增加值率下降,其影响程度达到8.31%。

2.国内产业关联效应。该效应对日本增加值出口产生了消极的影响,而且影响效果较为强烈,例如在2003~2005年期间,该效应导致日本增加值出口下降了19.55%,接近五分之一。这符合理论上的假设,即国内经济部门的联系越紧密,就会将更多的增加值留在国内,对外出口的增加值必然减少。日本的国内生产体系相对封闭,生产中所使用的中间产品零部件均来自于国内,因此会造成增加值出口的下降。

3.前向国际产业关联效应。前向国际产业关联效应是导致日本增加值出口变动的一个主要因素,尤其是在2007~2009年期间导致增加值出口下降了69个百分点。这表明日本作为对外直接投资大国,其生产遍布全球,而由于其产品以高技术产品、知识密集型制成品为主,对零部件等中间产品的需求较高,所以导致日本会通过贸易的渠道出口大量高附加值的零部件,从而导致增加值出口的显著增长。

4.外需规模效应。外国最终需求规模的效应是导致日本增加值出口发生变动的最主要影响因素,影响方向正相关。在前两个阶段其影响程度分别为44.65%、23.15%;尽管遭遇了2008年金融危机的影响,但伴随着2009年全球经济复苏以及对日本高端产品的刚性国际需求,使得外需规模效应仍然并未发生预期负面影响,影响程度仅仅为0.85%,并且对增加值出口发挥了积极影响,这同时也说明了日本增加值出口易受国际需求波动的影响。

5.外国国内产业关联效应。该效应的影响程度也较大,其中在2003~2005年、2007~2009年两个阶段的影响均为负,说明随着外国国内产业关联的加强,必然会减少外国同日本和其他国家间的经济互动,从而通过中间产品(零部件)贸易的形式减少同日本的经济联系,对日本增加值出口产生直接或间接的负向影响。而在2005~2007年期间,该效应的影响为15.33%,与理论预期相反,其可能的原因在于日本在对外投资过程中,对外国的经济渗透较高,从而在外国国内产业关联中得到了更大的利益。

6.外国需求来源地效应。在需求效应中,外需来源地效应也产生了较大的积极影响。在金融危机期间,该效应造成日本增加值出口下降了28.98%。这也表明全球范围内由于发达经济体经济增速放缓,而发展中国家特别是新兴经济体、金砖国家的经济提速所造成的对日本产品的需求影响非常显著,因为这意味着日本对外出口市场的多元化程度进一步提高,从而导致日本出口对传统出口目的地依存度下降,使得日本的出口更具弹性,这会导致日本增加值出口的上升。

7.其他效应。外国国家间产业关联效应的影响同样较大,其主要体现了全球产业分工的格局和全球价值链的形成和完善,而在此过程中必然会涉及到日本的生产和附加值提升,这也更加体现出日本在全球的分工水平和价值链地位都非常重要,其零部件广泛地渗透至国际分工格局之中。近些年一些地区经贸协定则可能会加强地区国家间的关联,从而造成日本零部件出口的变化。而产品结构效应则从另外一个方面印证了日本在全球价值链中的高端地位,这是因为伴随需求结构的调整和高附加值化趋势,必然会对产品的要求越来越高,而日本产品的竞争力非常强,能够适应国际市场需求的变化,从而导致其增加值出口上升。后向国际产业关联效应的影响则非常小,比重平均不足1%,这是因为日本作为技术大国,其零部件使用大多来自国内,基本不从国外采购。

四、结论与启示

通过上述实证分析,本文得出了以下三点结论与启示:

1.从2003~2009年情况来看,日本的增加值出口规模总体上呈现持续上升的态势,只是由于受到国际金融危机的冲击[12],才使得增加值出口额出现了一定程度的下降,这反映出增加值出口容易受到国际市场需求波动的影响。从增加值出口的地区分布来看,日本对于东亚、北美和亚太地区的出口集中度要更高一些,这反映出当前世界经济发展的区域一体化趋势日渐增强,也就是对日本周边国家的经济关联度更高;另外,随着新兴市场国家的崛起,其工业化进程和收入水平的提高导致了对日本高端零部件、设备和最终消费品的进口需求增加。从国别角度来看,由于日本出口的产品以高技术含量、高附加值制成品为主,所以其出口目的地仍以发达国家为主。这对于中国而言很值得借鉴:中国应该在提高增加值出口总额的同时,积极地推动出口市场的多元化、分散化,避免出口风险过于集中;应通过签订双边与区域自贸协定的方式来增加经贸对象,积极推动“一带一路”等国际合作的进程。

2.从日本增加值出口的行业来源角度看,传统的技术密集型制造行业(如石油化工、机械设备制造、电气和光学制品、运输设备制造等)对增加值出口的贡献很高,这是由日本技术大国的地位所决定的;而另一方面,随着日本经济结构的“软化”,导致日本服务业的国际化程度和竞争力提高,使得其在承接国际服务外包方面的优势显著提升;而以金融、贸易与运输、设备租赁为主要来源的部门,均是知识密集型服务部门。对于中国来说,应该抓住这一机遇。中国作为制造业大国,应通过走差异化路线,在保持中低端制成品出口利润的同时,努力提高高技术制成品的增加值出口;此外,更要加强生产性服务业的开放和效率的提升,从而为我国的增加值出口寻找新的可行路径。

3.从SDA的分解结果来看,日本增加值出口变动的原因是多方面的,而且发挥积极效应的影响因素非常多,包括增加值系数效应、前向国际产业关联、外国国家间产业关联等,这说明日本参与国际分工的水平非常高,尤其是其高精密度的零部件出口和使用率在国际分工中占据很高的比重;而日本国内的产业关联则发挥了一定的消极效应,这与日本的“产业空心化”不无关系,也就是伴随着日本制造业的海外转移,导致其在日本国内所创造的新增附加值十分有限,从而造成增加值出口的下降。对于我国来说,必须修炼好“内功”,在提高产品增加值率的同时,更要加强产品的市场导向性,以及积极开拓海外出口市场,从而提高产品出口的适应性和需求弹性,这样才能提高在全球价值链条上的地位。

猜你喜欢

四川化工(2022年3期)2023-01-16

今日农业(2022年14期)2022-09-15

中国经济周刊(2022年8期)2022-05-07

新高考·高一数学(2022年3期)2022-04-28

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

消费导刊(2018年9期)2018-08-14

学生天地(2017年11期)2017-05-17

高中生学习·高三版(2016年9期)2016-05-14

新高考·高二数学(2015年11期)2015-12-23

现代企业(2015年5期)2015-02-28