互补与共生视域下的中俄产业合作对策研究*

2018-12-25 05:54:16王金亮

沈阳工业大学学报(社会科学版) 2018年6期

王金亮

(黑龙江大学 经济与工商管理学院, 哈尔滨 150080)

在欧美国家对俄罗斯开展大规模经济封锁以及中美贸易战持续发酵的背景下,俄罗斯将经济与外交的发展重心整体东移。结合当前中俄双边政治关系十分稳定的发展现状以及中国政府积极推行的“一带一路”倡议,在打造“中蒙俄经济走廊”的过程中,基于互补与共生的前提,中俄开展双边产业合作具有非常良好的基础。而且不论是从中俄双边的产业结构还是产业发展阶段来看,都存在着一定的互补性与共生性。因此,中俄双边产业合作有着非常明朗的合作前景。

一、互补与共生视域下中俄市场需求分析

1. 俄罗斯市场需求分析

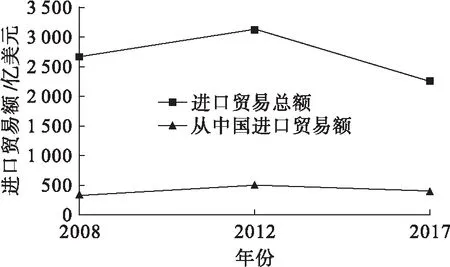

俄罗斯整体进口贸易情况如图1所示。根据图1的数据,从2008—2012年,再到2017年,10年的时间里,俄罗斯的整体进口贸易规模均达到2 000亿美元以上;从其波动情况来看,是呈先上升后下降的趋势。根据俄罗斯海关统计数据,2017年俄罗斯进口贸易总额为2 270亿美元。

从俄罗斯的进口商品结构来看,俄罗斯自世界进口商品主要为工业制成品,且机械和运输设备最多。2017年,机电产品、化工产品和运输设备是俄罗斯进口量居前的三大类商品,2017年合计占俄罗斯进口总额的56.7%,分别增长26.5%、19.4%和35.6%。另外,矿产品的进口额增长明显,增幅达到38.0%。2008—2017年俄罗斯自世界进口结构没有发生大的改变,其中机械和运输设备为主要进口商品。在进口机械和运输设备中,道路运输车辆、通用工业机械、电气机械、电信设备一直是俄罗斯自世界进口的主要设备。

图1 2008—2017年俄罗斯进口贸易额情况数据来源:世界贸易组织数据库。

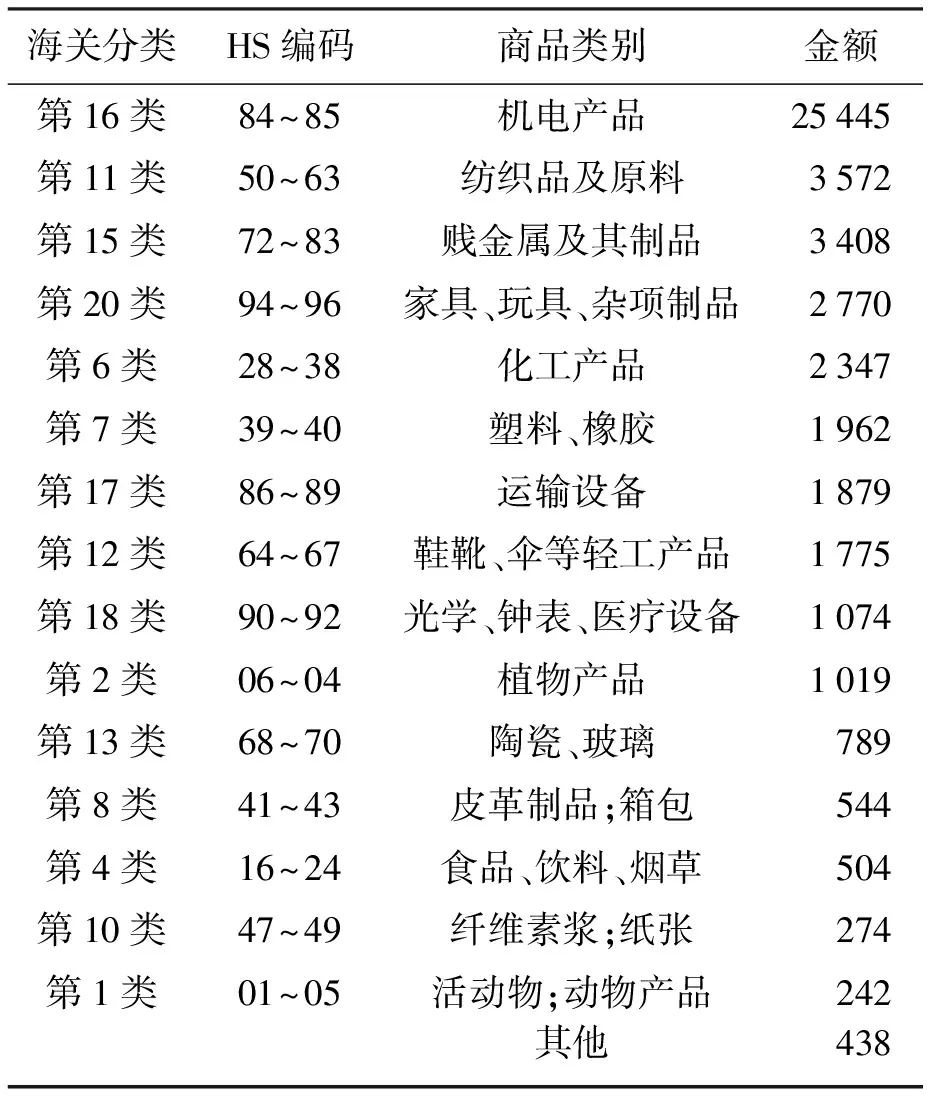

俄罗斯从中国进口商品情况如图1所示,俄罗斯从中国进口贸易额近些年基本上都在510亿美元以下,整体规模偏低,波动程度也相对较小。从贸易国别方面来看,2017年,中国仍然为俄罗斯最大的贸易伙伴,中俄双边贸易额达到了870亿美元,占中俄双边贸易总额的15%,增长率为32%。2008—2016年俄罗斯自中国进口结构没有发生大的改变,其中机械和运输设备为主要进口商品。在进口机械和运输设备中,电信设备、加热冷却设备、自动数据处理机、机电设备、家电一直是俄罗斯自中国进口的主要设备。2017年俄罗斯自中国进口主要商品构成如表1所示。由表1可知,2017年俄罗斯自中国进口产品规模排名前五位的产品依次为机电产品,纺织品及原料,贱金属及其制品,家具、玩具、杂项制品,化工产品。

表1 2017年俄罗斯自中国进口主要商品构成(类) 百万美元

数据来源:中国海关总署。

从俄罗斯自世界和中国进口商品结构可以看出,俄罗斯在工业制成品方面需求很大,尤其是机电产品和运输设备。因此,未来中俄两国在信息通信、轻工纺织、电力、化工、船舶和海洋工程设备等产业开展相关合作,能够在一定程度上满足俄罗斯国内市场的整体需求。

2. 中国市场需求分析

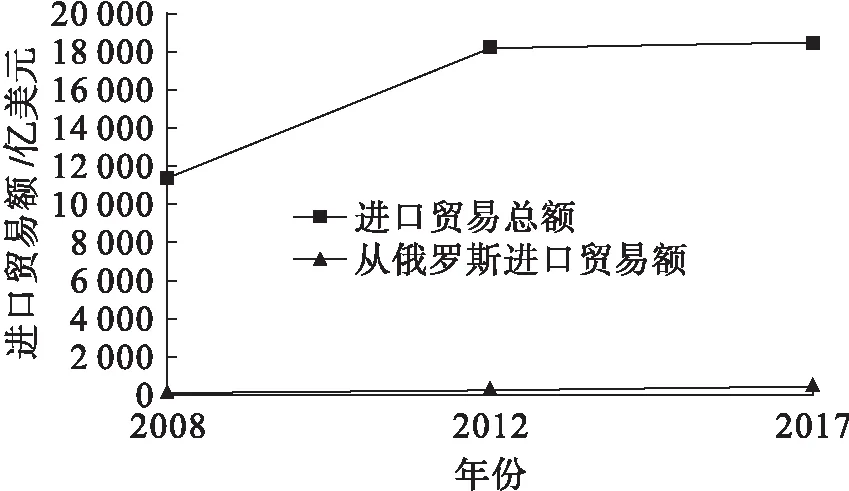

中国的整体进口贸易情况如图2所示。由图2可知,从2008—2012年,再到2017年,整体的变化走势是在前期相对增幅较大,后期增幅较小。由此可见,近年来中国的对外贸易进口额涨幅在不断缩小。而且中国海关总署发布的统计数据显示,2017年,我国货物贸易进出口总值41 045.04亿美元,其中进口18 409.82亿美元,增长18.7%。

中国自世界进口商品主要为工业制成品、矿物燃料及非食用原料,且机械和运输设备最多。2008—2016年中国自世界进口结构没有发生大的改变,其中机械和运输设备为主要进口商品。在进口机械和运输设备中,电气机械、道路车辆、电信设备是中国自世界进口的主要设备。在2016年,中国自世界进口道路运输车辆和电信设备超过通用工业机械和办公设备,进口额分别为713.79、672.51亿美元。主要进口的电气机械为二极管、保护电路的电气设备、机电设备。其次,石油、含金矿石和金属废料、科学仪器、初级形状的塑料为主要进口商品。

图2 2008—2017年中国进口贸易情况数据来源:中国海关总署。

中国从俄罗斯进口产品状况如图2所示,中国从俄罗斯进口的商品规模2008年仅为203亿美元。之后几年呈现出波动中缓慢上升的发展趋势,2017年为412亿美元。从商品结构方面来看,中国主要从俄罗斯进口能源密集型产品,主要为石油、工业原料。其中,矿物燃料、润滑油及相关原料为主要进口商品。在进口矿物燃料中,以石油及相关产品、煤炭、电为主。其次,非食用粗原料中,软木及木制品、含金矿石和金属废料、纸浆和废纸为主要进口商品。再次,在有色金属中,镍、铜、银、铝、锌为中国自俄罗斯进口的主要商品。

从行业看,据中国海关总署数据显示,中国进口俄罗斯商品主要集中在石油、有色金属、煤、化工行业。中国自俄罗斯进口额最多的行业为石油行业,2016年为176.5亿美元,相比于2012年的266.51亿美元大幅减少。主要原因是中国实施能源进口多元化后,减少了自俄进口石油。中国自俄罗斯进口有色金属的金额近五年一直保持在24~28亿美元。在化工行业,中国自俄罗斯主要进口肥料,2016年进口额为7.41亿美元。

从中国自世界和俄罗斯进口的商品结构看,中国在资本密集型工业制成品和能源密集型产品方面需求很大,尤其是电气机械设备和石油。中俄两国在能源、有色金属、化肥领域通过开展产能合作来满足中国国内市场需求。

3. 世界市场需求分析

据俄罗斯海关统计,2017年俄罗斯货物进出口额为5 840.5亿美元,比上年同期(下同)增长24.8%。其中,出口3 570.8亿美元,增长25.0%。从国别(地区)看,2017年俄罗斯对中国、荷兰、德国、白俄罗斯和土耳其的出口额分别为389.2、356.1、257.5、184.3和182.2亿美元,分别占俄出口总额的10.9%、10.0%、7.2%、5.2%和5.1%;分商品看,矿产品、贱金属及其制品和化工产品是俄罗斯的主要出口商品,2017年出口额分别为1 774.1、372.5和164.2亿美元,分别占俄罗斯出口总额的58.3%、12.3%和5.4%。另外,运输设备的出口额增幅明显,达到33.6%。

中国海关总署发布统计数据显示,2017年,我国货物贸易进出口总值为27.79万亿元人民币,比2016年增长14.2%,扭转了此前连续两年下降的局面。其中,出口额为15.33万亿元,增长10.8%。从国别方面来看,2017年,我国对欧盟、美国和东盟进出口分别增长15.5%、15.2%和16.6%,三者合计占我国进出口总值的41.8%。同期,我国对俄罗斯、波兰和哈萨克斯坦进出口总值分别增长23.9%、23.4%和40.7%,均高于总体增幅。从产品方面来看,2017年,我国机电产品出口8.95万亿元,增长12.1%,占我国出口总值的58.4%。部分高附加值机电产品和装备制造产品出口保持良好增势,比如出口汽车增长27.2%,计算机增长16.6%,医疗仪器及器械增长10.3%。同期,传统劳动密集型产品合计出口3.08万亿元,增长6.9%,占出口总值的20.1%。

二、互补与共生视域下中俄产业合作重点领域

1. 基础设施建营一体化合作

基础设施是中俄两国产业发展中的重要保障性环节。然而中俄两国的基础设施建设情况表现出了完全不同的两个发展方向:一方面,俄罗斯的基础设施建设比较初级,特别是在广阔的远东地区基础设施建设十分落后[1];而另一方面,中国在基础设施的建设上正处于快速发展的阶段,特别是在高铁、高速公路等方面。所以,中俄两国在基础设施建设方面开展密切的产业合作,具有非常强的互补性和共生性。

俄罗斯的整体基础设施建设仍均处于初级阶段,需求潜力巨大。除首都莫斯科、圣彼得堡等城市以外,俄罗斯大部分地区的基础设施建设都是不完善的,而且还存在着明显老化的情况,甚至大部分的基础设施都是前苏联时期建造留下的。当前俄罗斯政府实施远东大开发战略、转型升级乌拉尔和西伯利亚矿业、改造跨西伯利亚铁路、建设高铁及公路、发展建设太平洋地区等相关项目都在不同程度上增加了俄罗斯对国内基础设施建设方面的整体需求。在此背景下,俄罗斯以及各地方政府积极推动交通、能源、建筑、公用事业等领域的基础设施建设,特别是能源方面的相关基础设施建设前景尤为广阔。

在推动俄罗斯基础设施建设的相关政策方面,俄罗斯政府也有很多的举措。2013年,俄罗斯政府规定投资规模超过10亿卢布的建设项目就能够享受一定程度上的关税优惠与进口税优惠。在基础设施建设方面的相关法律法规方面,俄罗斯政府允许各级地方政府与外国法人在俄境内合作开展基础设施建设项目。而且外国的投资者也可以结合其自身的比较优势选择不同的合作模式,如PPP模式、BTO模式以及DBFO模式等[2]。

中国在基础设施建设方面已经取得了一定的进步,也已发展成为了国际上基础设施建设出口大国。通过多年的基础设施建设工程项目开展的经验积累,中国已在铁路(包括高铁)、电力、电信、港口等基础设施建设方面积累了大量的建设经验,在国际基础设施建设市场上都具备明显的比较优势,如资金充足、成本较低、产业完善、速度效率高、管理经验丰富等。而且截至2018年底,中国已经在国外很多国家开展了大量的基础设施建设项目,包括在俄罗斯境内开展互联网基础设施建设,完成莫斯科到索契高铁建设项目等。

由此可见,在基础设施建设产业方面,中俄两国的产业合作基础十分扎实,双方在基础设施建设方面的互补性与共生性特征十分明显。因此在未来的中俄双边合作中,基础设施建设合作必将成为中俄双边产业合作的重要选择之一。

2. 高技术产业合作

经过改革开放40年的发展,中国的工业制造技术水平已经发展到了一定的高度,积累了大量的制造产业发展经验,包括资金、人才、生产技术等方面的要素也相对比较充足。中国已经成为“世界工厂”的代名词,是典型的制造业大国。但是中国还不是制造业强国,特别是在高技术产品制造方面仍然存在着一定的发展空间。尽管中国在个别高技术领域,如轨道交通、航天等领域已经有所突破,但是在飞机制造、纳米新材料技术、核技术等方面仍然存在着一些不足。

相比之下,俄罗斯在部分高技术产业方面存在着明显的优势,如航空航天、新材料技术、化学、核能等领域。但是作为一个发展中国家,俄罗斯的整体经济实力相对较弱,在技术的深度研发与投入方面的资金支持明显不足,从而也就在一定程度上影响了俄罗斯高技术的进一步发展[3]。

由此可见,中国有着丰富的资本积累,而且还具备一定的高技术发展基础;而俄罗斯在部分高技术领域具备明显的发展优势,但却缺乏足够的资金支持。在此背景下,中俄两国开展高技术领域的相关产业合作是比较有发展前景的。而且在中俄双边政治关系稳定的情况下,俄罗斯的政府高层也在多个公开场合表达了在高技术领域加强中俄双边产业合作的愿望,这也为中俄双边的高技术产业合作奠定了重要的政治基础。

3. 复合型中俄现代农业合作区

复合型现代农业合作区的主要功能是科技开发、示范、辐射以及推广,它可以全面体现农业科技的巨大作用,最终调整农业产业结构,促进产业升级[4]。在该领域中俄两国也存在着相互的比较优势。如中国方面在农业劳动力、农业资金投入等方面具有较大的比较优势;而俄罗斯方面则在农业土地资源、化肥农药等农业科技生产技术方面存在着一定的比较优势。在此背景下中俄两国建立复合型中俄现代农业合作区,产业合作前景十分广阔。

自2013年开始,中俄双方政府层面已经陆续签订了多项农业合作协议,为中国与俄罗斯的农业产业合作奠定了重要的制度基础。而且俄罗斯国内方面,也在逐渐降低政府对农户的基本补贴金额。截至2018年上半年,中国已经发展成为了俄罗斯农业领域最大的投资者。相信在未来中俄双方农业合作环境进一步优化的基础上,中俄双边的复合型现代农业合作区会有更加深入的合作。

4. 能源产业合作

中俄两国在能源产品资源禀赋方面存在着巨大差异。俄罗斯一直积极大规模地出口能源产品,中国则是受到工业强劲发展的影响,积极地大规模进口能源产品,如石油、天然气、煤炭、矿产、木材等资源型产品。因此,在能源产业领域,中俄两国合作的未来发展前景十分广阔[5]。

截至2018年上半年,中俄在能源领域已经实现了多方面的合作,中俄双方签署了多项合作协议,如《关于扩大原油贸易合作的协议》《中俄天然气供应协议》等。这些相关协议的签订为中俄进一步开展能源产业合作提供了重要的支撑。而且在此背景下,俄罗斯将会加大对中国开展能源资源产品的出口贸易规模。此外,为了进一步强化中俄两国在能源领域的全面合作,中俄双方应当在能源运输基础设施建设、能源开发设施建设、能源贸易规则制定方面开展进一步的合作。只有这样才能够确保中俄双边能源产业合作的可持续发展。

三、互补共生的中俄产业合作关系厘定

1. 短期为非对称性互补共生

从时间跨度来看,时间较短的中俄产业合作互补共生关系主要表现为非对称性的互惠,即俄罗斯获益要明显地多于中国[6]。截至2018年第二季度,中俄两国已签订66个项目,涉及基础设施建设、高技术生产、能源产业、汽车、农业等领域。在以上的项目中,绝大多数的项目都涉及较大规模的资金投入,而且整体的资金回收周期较长,短期内难以见效[7]。同时从中俄双边的投资合作情况来看,中国对俄罗斯的投资规模是非常大的,如农业领域的投资、互联网设施通信设备方面的投资等。而相比之下,俄罗斯对中国开展的投资活动项目则非常少。这就出现了一个短期非对称性的情况。这种短期的非对称性互补共生关系,不利于中俄产业合作的长期开展。

由于产业合作需要一个双赢的结果,才能够确保双边产业合作的长期发展,因此俄罗斯方面也要强化对中国的投资,在短期内实现中俄双边的均衡发展,才能有利于中俄产业合作的可持续发展。

2. 长期为对称性互补共生

从长期的角度来看,中俄的产业合作则是呈现出了一个对称性的互补共生关系。中国在经济快速发展的背景下,对能源、外资、外部市场等方面的需求不断增加。特别是在“一带一路”倡议的推动下,中国对“一带一路”沿线国家的投资也在不断增加。而俄罗斯对能源出口依赖程度非常高,受国际能源价格影响巨大,具有一定的科技领先能力[8]。因而从长远来看,中俄双边在产业合作方面必然会呈现出对称性的互补共生状态[9]。

中俄产业合作机理如图3所示。长期范围内,中俄产业合作源自于双方对于对方的合作需求,基于各自的优势产业,而进行产业合作[10]。当然,在合作的过程中,难免会受到政治、制度、智力、专业服务等相关影响因素的作用。通过中俄相互之间的产业合作,能够进一步地满足中俄两国各自发展基本产业的需求,从而推动中俄两国各自全面实现产业转型升级。

四、结论与对策

1. 结 论

通过对中俄双边产业合作现状的介绍,指出了未来中俄在产业合作中应当重点考量的合作领域,如基础设施建设领域、高技术产业领域、农业产业领域、能源产业领域等。同时指出了这些重点合作领域中,中俄各自所具备的比较优势以及这些领域在未来都会展现出较好的发展前景。基于以上分析,进一步厘定了互补共生的中俄产业合作关系,即在短期内中俄的产业合作关系主要呈现出了非对称性的互补共生合作关系,在长期内中俄的产业合作关系则会呈现出对称性的互补共生合作关系。

图3 中俄产业合作机理框架

2. 对 策

(1) 促进中俄基础设施建营一体化的对策。基于中俄双方在基础设施建设方面的相互需求,俄罗斯需要优化国内的基础设施水平,而中国具备基础设施建设的出口能力,因此二者应当达成合作。在具体的基础设施产业合作操作方面,中俄双方可以在原有施工总承包和EPC业务基础上,向产业链前后延伸,即采用“EPC+”的模式展开双边的基础设施建设合作,如“EPC+融资”“EPC+运营”“EPC+维护”“EPC+技术服务”“EPC+运营和维护”等。此外,还可以进一步地开展中俄基础设施的投资与长期性的融资合作,结合BOT、BOO、BOOT、PPP等合作模式,全流程参与基础设施项目的开发、运营和管理。同时中俄双方也可将基础设施合作纳入到两国整体的基础设施建设范畴之内,重点进行高水平的基础设施建设。借助“中俄蒙经济走廊”“欧亚大通道”“滨海1、2号”等基础设施建设,建立中俄基础设施产业链循环系统。

(2) 加强中俄高技术产业合作的对策。在高技术产业领域,中俄双方可以开展的合作领域较多,如航空装备、新材料、轨道交通装备、海洋工程装备、新能源汽车、智能电网成套装备、化学制药、通信技术、生物技术、环保节能技术、高能物理等。中俄双方在开展高技术领域合作的措施方面,可以选择搭建高技术产业园合作平台,通过平台合作,促进产业技术发展以及相关高技术含量的设备研发与进出口贸易活动。此外,当前中方较为积极推动的高技术领域产业合作有宽体飞机制造、通信设备项目、海洋工程、化学制药等。而俄罗斯比较积极推动的高技术合作领域包括高铁建设、节能环保技术等。可见,中俄高技术产业合作是有很强的合作基础的。当然在中俄高技术产业合作的过程中,绝对不能忽视的两大要素就是资金和科技人才。在资金方面,中方可以提供更多的支持;而在人才方面,则需要俄方提供更多的支持,如人才培养、高水平人才培训等。

(3) 推动中俄农业产业合作的对策。俄罗斯扩大对中国的农产品出口受到了俄罗斯政府的大力支持。结合中美贸易战的背景,美国减少对中国大豆等农产品的出口,而中国的大豆进口需求规模是非常大的,因此俄罗斯可以在此背景下进一步扩大对中国的大豆等农产品的出口规模。而且俄罗斯在小麦产品的生产方面也存在着比较大的优势,所以俄罗斯也可以积极扩大对中国的小麦产品出口规模。俄罗斯在提升农产品出口利润率的基础上,还应当进一步深化农产品的附加值,不仅出口初级农产品,还可以进一步地扩大农产品的整体附加价值,开展农产品的深加工,打造俄罗斯农产品的自主品牌,提高农产品质量。

此外,中俄在开展农业产业合作时,搭建中俄现代农业产业合作园,也是一个非常科学合理的选择。通过建立中俄复合现代化的农业园,以农业发展为导向,融合先进的农业生产加工技术,积积开展科研培训、科普教育活动,发展旅游休闲等产业,最终形成一个多功能、复合型现代化的高水平农业合作园区,从而为推动中俄双边农业产业合作提供巨大的支持。

(4) 优化中俄能源全产业链合作的对策。基于中俄能源合作的互补性和共生性,中俄双边能源合作前景广阔,发展势头较为猛烈。为了能够更好地推进中俄双边的能源合作,双方在开展能源合作的过程中应当注意以下几个方面的内容:其一,确定合理的能源产品价格机制。中俄双边在开展能源产品贸易的过程中,应当进一步确定科学合理的能源产品价格机制,从而在根本上确保中俄能源合作的长久发展。其二,科学保障能源运输路径。石油、天然气等能源产品的运输,需要使用管道交通运输工具,这方面的基础设施配备还需要中俄双方共同合作、积极完善,以确保全程能源的运输安全。其三,积极构建有利于中俄贸易的货币结算机制。为了减少美元对人民币和卢布的兑换,降低中俄能源贸易风险,中俄双方应当积极努力,提高本国货币在国际货币市场上的稳定性,从而在一定程度上稳定中俄双边能源产业合作货币结算的稳定性。

猜你喜欢

环球时报(2022-12-21)2022-12-21 19:47:28

智能制造(2021年4期)2021-11-14 18:56:41

伙伴(2019年10期)2019-10-14 03:26:57

中国资源综合利用(2017年4期)2018-01-22 02:46:40

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:57

中亚信息(2016年1期)2016-03-07 01:00:42

汽车观察(2016年3期)2016-02-28 13:16:25

焊接(2015年5期)2015-07-18 11:03:41

航天器工程(2014年1期)2014-03-11 16:35:07

天津冶金(2014年4期)2014-02-28 16:52:46