企业项目投资方案评价

2018-12-21 09:38:10李亚妮

中国乡镇企业会计 2018年12期

李亚妮

企业是以营利为目的的社会组织,企业为了获取利润,必然要进行直接或间接方式的投资。一般的企业,以直接投资方式居多,如企业为开展正常经营活动,要购买土地、购买机器设备等,以形成生产能力,还要购买原材料、雇佣员工,以生产、销售产品来获取利润。企业的项目投资,具有投资数额大、周期长,受未来宏观经济、行业环境及企业自身资源的影响,收益具有不确定性,因此,在企业进行项目投资之前,一定要对企业的内外环境进行分析,形成投资方案。然后应用各种投资评价方法,对投资方案进行分析评价,最后根据分析结果,对投资方案做出选择。

一、投资项目的评价程序

1.提出各种项目的投资方案

一般由各业务部门提出投资方案。如新产品方案通常由研发部门或营销部门提出,设备更新的方案由生产部门提出。

2.估计投资方案的相关现金流量

由财务部门对方案的现金流量进行分析预测。在投资项目的分析中,最重要且最困难的是对项目的现金流量做出正确的估计。项目现金流量的估计涉及许多的变量、部门,如销售数量及销售单价的预测由销售部门依据以往的销售状况、价格弹性、广告效应、竞争对手的反应和现状、消费者偏好的改变,以及宏观经济的状况等因素做出估计;与生产新产品相关的资本性支出由工程技术和生产部门预测;而运营成本则由会计部门、生产部门、采购部门等协同进行预测。

另外一个重要事项就是折现率的确定。折现率的确定,要考虑无风险报酬率、通货膨胀因素,还要能够体现资产的收益风险,以及与所选收益额的计算口径相匹配,确定出一个合理的折现率。

3.计算投资方案的价值指标,如净现值、内涵报酬率等

4.比较价值指标与可接受标准。

5.对已接受的方案进行敏感分析。

二、投资项目的评价方法

投资项目评价的方法,主要有净现值法、内涵报酬率法及回收期法。

1.净现值法(NPV)

净现值指项目未来现金流入的现值与未来现金流出的现值之间的差额,是评价项目是否可行的最重要的指标。净现值法具有广泛的适用性,在理论上也比其他方法更完善。

其决策原则是:若净现值0,则项目可以接受;若净现值<0,则项目应放弃。净现值反映一个项目按现金流量计量的净收益现值,是个金额的绝对值,在比较投资额不同的项目时有一定的局限性。为了解决这个问题,提出了现值指数法。现值指数(PI)是未来现金流入现值与现金流出现值的比率。现值指数是相对数,反映投资的效率,现值指数越高越好。现值指数法的判断原则是:若现值指数>1,则项目可接受;反之则放弃。

2.内涵报酬率法(IRR)及修正的内涵报酬率法(MIRR)

内涵报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,也就是使投资项目净现值为零时的折现率。内涵报酬率是项目本身的投资报酬率,如果该收益率超过了资金的成本,就可以增加企业股东的财富。其决策原则是:若内涵报酬率>资本成本,项目可以接受,若内涵报酬率<资本成本,则放弃。修正的内涵报酬率法(MIRR)则认为,再投资率应为实际的资本成本,先按实际的资本成本计算出各期现金流量的终值,再求出IRR,以这种方式计算出的IRR,称为MIRR。它克服了内涵报酬率再投资的假设以及没有考虑整个项目周期中资本成本率变动的问题,所以实践中应用地更多。

3.折现的回收期法

折现回收期是指在考资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。它代表收回投资所需要的年限,回收年限越短,项目越有利。

企业在进行投资项目决策时,一般会利用各种投资决策方法加以比较分析。如计算出折现的回收期、净现值、内涵报酬率、现值指数等,以此来进行综合判断。一般情况下,各指标得出的结论是相同的。但是,在衡量互斥项目时,内涵报酬率法和净现值法可能会给出矛盾的结论,在这种情况下,净现值法往往会给出正确的决策判断。

三、实例分析

笔者就以某单位的一个固定资产投资方案为例,说明如何进行投资方案分析评价。

项目介绍:某市A可再生能源供热供冷中心,初期总投资约6000万元,占地面积3000平方米,总建筑面积2202m,整个机房总共备有5台水源热泵机组,每台热泵机组各配一台中水泵和空调泵。其他的主要设备有膨胀装置、软水箱、软水器等。项目建成后,冬季供热能力可达53.2兆瓦,供热面积达到80万平方米;夏季供冷能力可达47.7兆瓦,供冷面积达到40万平方米。

项目总投资共计6000万元,其中:土地款600万元,土建及安装工程投资2400万元,设备及管网购置投资3000万元。项目资金来源为自筹3000万元,对外融资(融资租赁)3000万元。项目拟定建设周期为12个月,2017年1月—2017年12月,项目运营期15年,从2018-2032年。

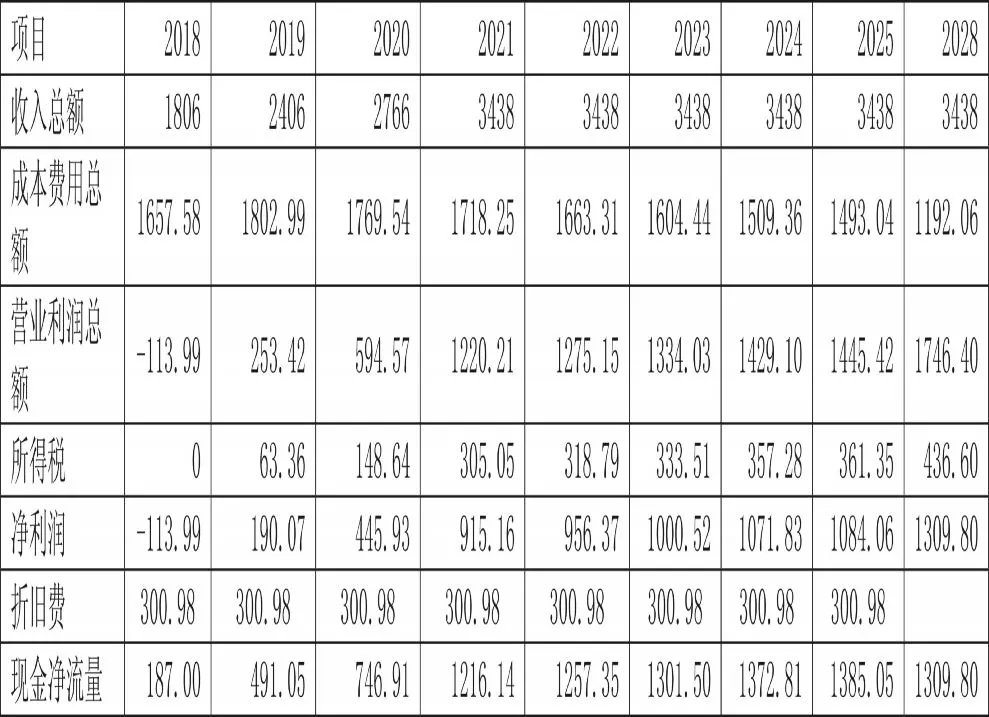

根据以上各年的收入成本费用数据,测算的各年现金流量如下: 单位:万元

备注:2026-2027年各年各项金额同2025年。

2029-2032年各年各项金额同2028年。

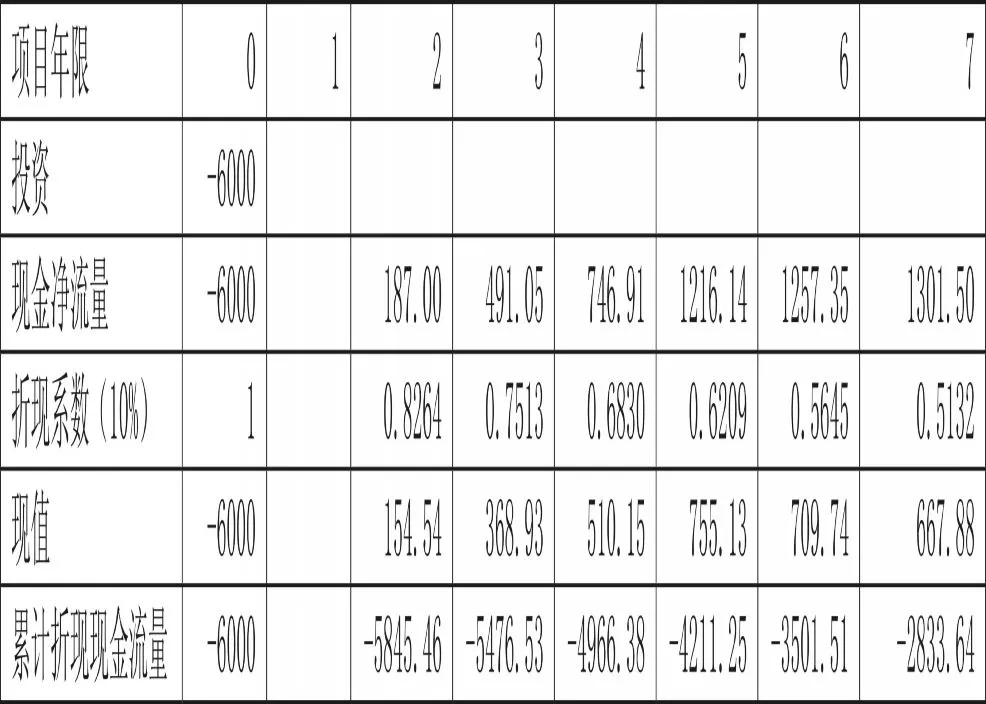

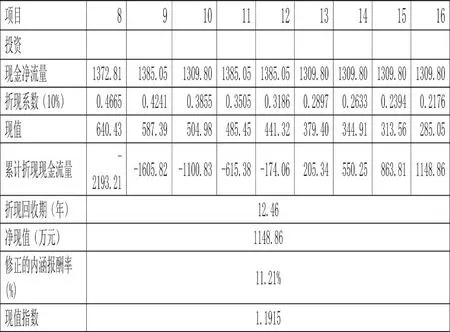

根据以上资料,计算的各项财务指标如下:

加权平均资本成本率:10% 单位:万元

如上,计算出了该方案的各项财务指标,对各项指标进行具体分析。

该项目折现回收期为12.46年,相比项目的运营期15年,回收年限还是比较长的。但是考虑到新能源供热项目属环保产业,政府也支持发展,在该市是个新项目,以后会初步推广新能源,淘汰燃煤等方式的传统供热方式,所以还是可以考虑布局的。

按净现值法的原则,净现值大于或等于零,则项目可以接受;净现值小于零,则项目应放弃。

而该项目净现值为1148.86万元,所以方案可以接受。

该项目的内涵报酬率为11.21%,大于资本成本10%,所以方案可以接受。

该项目的现值指数为1.1915,大于1,所以方案可以接受。

综合考虑以上财务指标,该投资方案可以接受。

笔者所举的案例比较简单,是单一项目的投资方案分析评价,为简化处理,假定投资在期初一次投入,未来各年的现金流量也是在年末流入,而且折现率取了估算的资本平均成本率,也未对投资方案进行敏感性分析。通过本例,只想说明企业投资方案评价的一般程序和方法。实际上,企业的投资行为多种多样,会涉及多个项目的投资,有的投资项目投资规模以及运营周期也不尽相同,现金流量的预测很复杂,折现率的确定也很是不易。而且在计算出指标后,有些指标评价得出的结论相反,更需要仔细斟酌。

猜你喜欢

商展经济·下半月(2021年4期)2021-09-10 00:09:28

福建质量管理(2018年7期)2018-04-08 08:20:33

会计之友(2018年6期)2018-03-28 03:48:46

财会学习(2016年22期)2016-12-10 07:13:10

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

上海管理科学(2015年3期)2015-07-31 18:15:28

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44

中南民族大学学报(自然科学版)(2011年2期)2011-02-07 02:09:08