管理层过度自信与投资风险

——基于持股变动的视角

2018-12-21 01:41费晓晖

经济研究导刊 2018年32期

费晓晖

(盐城工学院 经济管理学院,江苏 盐城 224051)

引言

管理层的过度自信(over-confidence)能够显著地影响企业的经营与投资决定,从而进一步影响企业的风险级别。早期研究发现,一方面,过度自信的CEO会导致企业过度投资(over-investing)、实施昂贵的收购兼并以及执行宽松的会计准则,从而增加企业所承担的风险,从负面影响企业价值;另一方面,GE的Jack Welch和苹果公司的Steve Jobs所展示出的过度自信不但没有损害企业价值反而领导企业走向成功。近期的一系列研究表明,过度自信的管理层与企业的R&D投入和创新产出呈正相关关系。(Galasso和Simcoe,2011,Hirshleifer,Low,和 Teoh,2012)。那么,从企业风险的角度看,过度自信的管理层是利是弊?笔者发现,当前研究对变量过度自信的度量标准,是导致相反结论的根本。最常见使用的度量方法是基于网络和电话采访的问卷调查法及其衍生方法,被人诟病的在于度量结果依赖被调查者的诚实度;还有部分使用代理变量来测度过度投资,如Ahmed和Duellman(2012)使用过度投资来度量管理层过度自信,但是这种方法本身就建立在结论假设基础上。俗话说,行动胜于语言。如果管理层看好自己企业,往往会增持企业股份;反之,则会减持。这种度量方法比当前基于调查问卷的打分方法更加真实。本文从管理层持股和员工期权变化的角度展开研究,考察管理层过度自信与投资者风险间的关系。

一、研究综述

(一)管理层过度自信的正面影响的研究

Hermalin(1998)与 Komai,Stegeman 和 Hermalin(2007)的研究发现,过度自信的管理层能够通过内部信息激励企业员工并影响企业绩效,敢于尝试创新,相对于那些谨慎的企业R&D支出比例更大,同时能带动创新产出。PHUAetal.(2017)发现,过度自信的管理层同样能够激励公司外的利益共同体(stakeholder),如上游供应商和下游经销商。他们通过对样本调查发现,样本自信度与他人对样本的尊重度呈现正相关关系;样本自信度与样本对他人的影响力成显著正相关。过度自信的CEO能够说服生态圈的企业投入更多的资本到己方平台。我国学者纪亚方(2017)认为,管理层过度自信产生的原因除内在的自我偏差因素,外在因素如教育背景、职场经历、年龄和性别等也会影响自信度。根据已有研究,还有其他因素会强化管理层过度自信,例如,企业对管理层的晋升激励制度的设计、媒体关注报道、管理者政治关联等因素都会强化管理层过度自信。

(二)管理层过度自信的负面影响的研究

Heaton(2002)发现,管理层过度自信会使企业倾向于过度投资。Ahmed和Duellman(2012)认为,管理层过度自信会促使企业采取更激进的财务政策。具体影响机制有:(1)过度自信会影响企业财务报告的会计模式。企业会采用更激进的会计方法,使企业发布过度乐观的盈余估计,增加企业后期运行压力,因此会过分暴露利好消息而隐藏或拖延利空消息的公布,从而造成企业繁荣的假象。(2)管理层过度自信体现在企业信息披露的决策上:对于当前阶段为负净现金流的项目,管理层往往忽视下属的反对意见,坚信自身决策的正确性并认为损失是暂时的,在自己领导下最终会扭亏为盈。同时,他们会隐瞒负面消息,选择性地披露消息向外界传达对公司未来前景的乐观预计,未来一旦项目没有达到预期,就会影响企业业绩并导致股价暴跌。Malmendier和Tate(2008)使用同样的度量方法得出,过度自信的管理层更倾向于过度投资:他们会高估被收购企业的经济回报,同时在收购过程中更愿意使用现金和债务资产而非股权资产进行收购,增加企业现金流压力。

二、数据方法

(一)数据来源

样本选择2009年1月到2017年12月沪深两市A股上市企业作为研究对象。其中,剔除ST和金融类企业;考虑到观测值的稳健性,剔除年交易天数小于150的样本;考虑到借壳上市后企业经营本质已发生变化,剔除股票标的发生变动的企业;剔除特殊原因导致变量数据缺失的公司。本文采用Eviews8.0进行数据回归,对于连续变量进行winsorize平滑处理消除异常值,共获得56 376个月度样本值。样本数据均来自同花顺iFind和国泰安CSMAR数据库。

(二)变量设计

1.被解释变量

被解释变量的风险度量选用行业常用的已实现波动率(realized volatility),计算方法为当月累积的每日回报率的平方和,见公式1。

2.解释变量

解释变量我们选用虚拟变量指标ΔVshre来代表管理层的过度自信,管理层持股和期权的价值变化,t期相对于t-1期变化为正用1来表示,反之为0。

3.控制变量

公司规模(Size),上市企业年末总资产账面价值的自然对数;

价值因子(Value),上市企业账面价值除与市场价值之比;

杠杆率(Lev),上市企业总债务与总资产之比;

是否属于国有企业(SOE),上市企业所有权虚拟变量,是国有企业为1,反之为0。

(三)模型构建

RVt=α +β1LogitΔVshre+β2Size+β3Value+β4Lev+β5Logit(SOE)+ε

本文采用多元线性回归模型,自变量为管理层持股和期权的价值变化,控制变量分别为公司规模(Size)、价值因子(Value)、杠杆率(Lev)和行业(Ind),其中,自变量和是否属于国有企业因其为虚拟变量,采用Logit回归。主要考察β1,如果β1显著为正,则说明过度自信与会对企业产生负面影响进而增加投资风险;如果β1显著为负,则证实了先前关于管理层过度自信正面作用的观点。

三、实证分析

(一)描述性统计

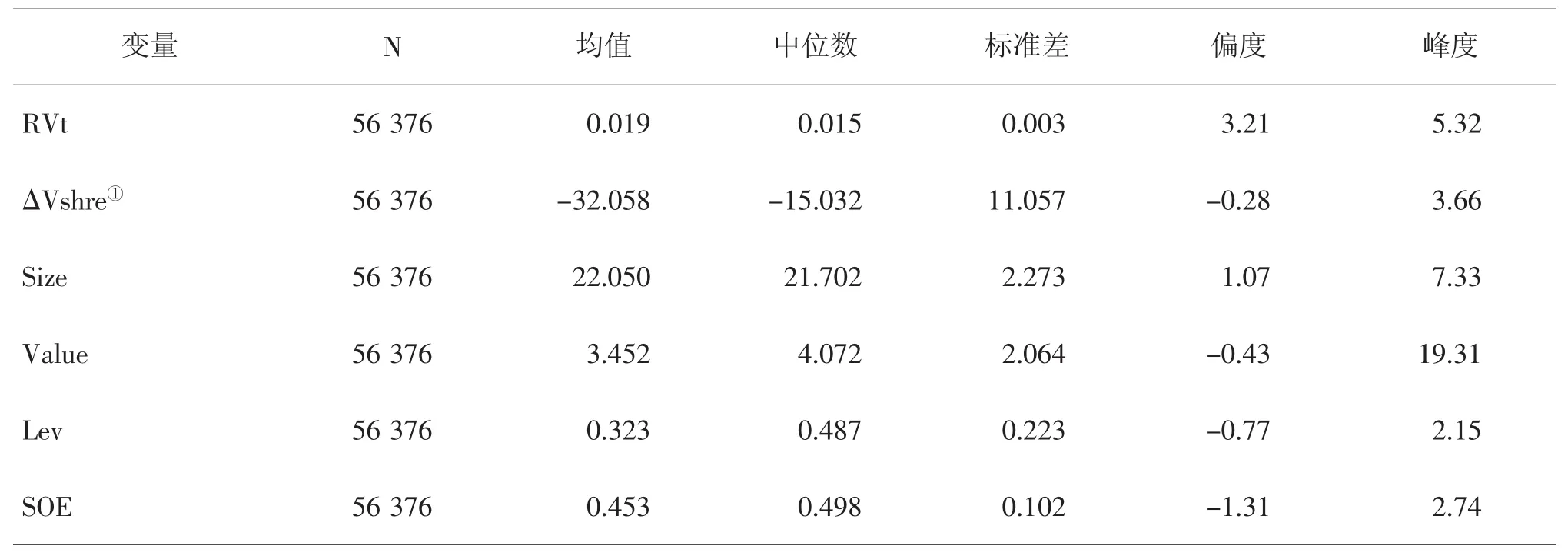

表1是各个变量的描述性统计,结果显示,从管理层持股和期权价值的变化来看,长期均衡来看不存在过度自信,其中位数小于均值,说明绝大多数管理层不具有过度自信而少数管理层表现出强烈的过度自信。

(二)相关性分析

表1 变量的描述性统计

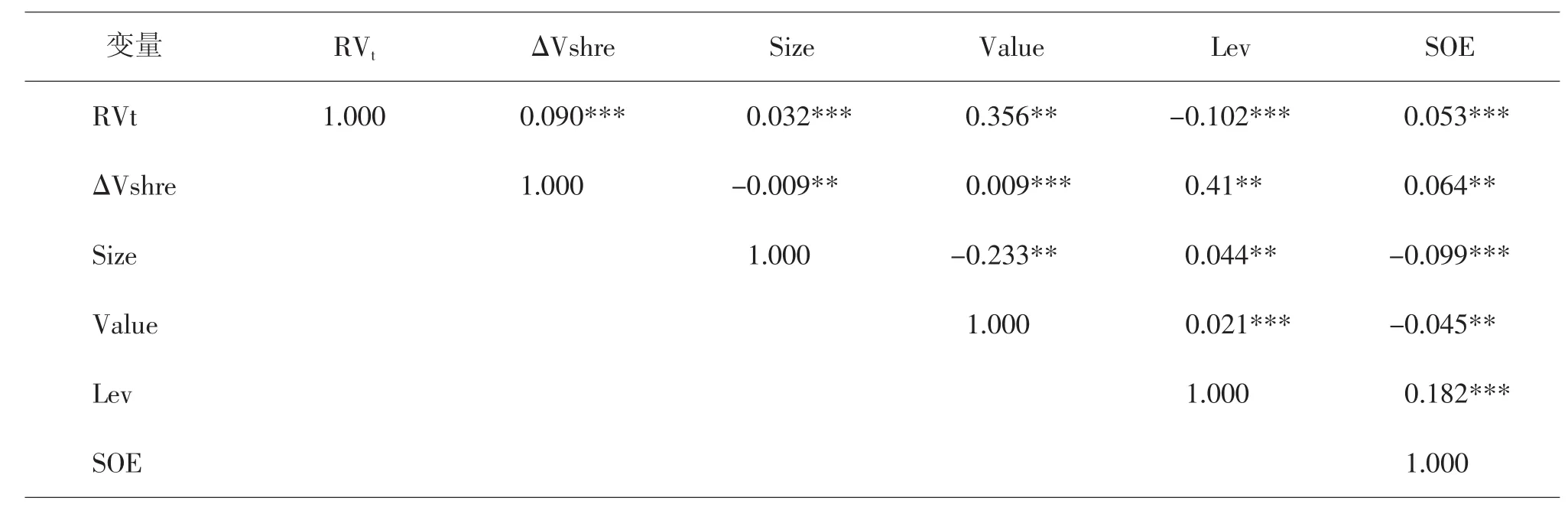

表2是主要变量的相关性分析,结果表明,管理层持股和期权价值的变化与杠杆率之间存在一定相关性,证实之前文献中提到的过度自信能够影响到企业负债比率的观点;其他各变量间的相关系数均很小,因此各变量间的多重共线性可以忽略;管理层过度自信与企业规模呈负相关,说明大企业的管理层相对于小企业管理层不容易出现过度自信;管理层过度自信与是否属于国有企业呈正相关,说明相对于民营企业,国有企业的管理层更容易表现出过度自信。

(三)回归结果分析

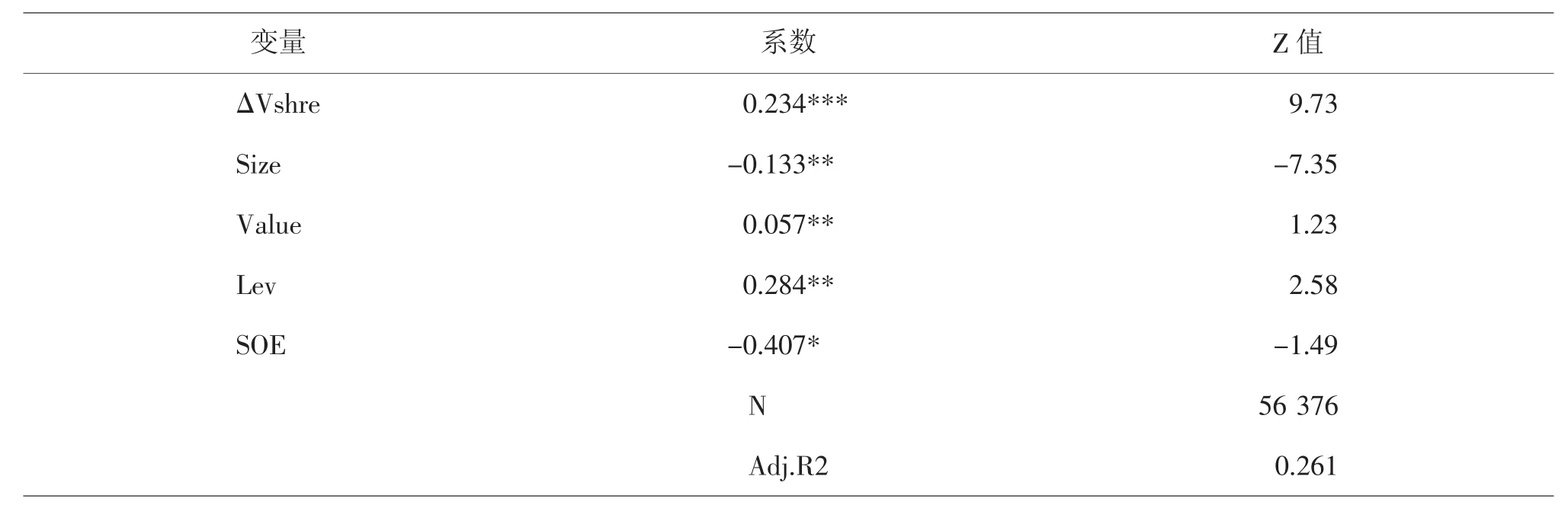

表3为管理层过度自信与投资风险间的回归结果。其中,(1)管理层过度自信与投资回报在1%的水平上呈正相关关系,这符合本文文献中关于过度自信负面影响的结论观点。即管理层过度自信会倾向于过度投资,高估被收购企业的经济回报,最终体现在企业股票投资者的风险增加;(2)企业规模大小同样能够影响投资回报的风险,在5%的水平上,企业大小和投资回报呈负相关,这符合学术界一致的结论,其理论基础可以追溯到Fama-French三因素模型;(3)出乎意料的发现在于,价值类企业与投资风险呈现在5%的水平上正相关,这与直觉的判断并不一致,从王江等人关于中国A股市场的多因素回归结果来看,中国A股市场的价值因素确实并不如美国股票市场显著,或许这是其中原因之一;(4)企业杠杆率与投资回报在5%的水平上呈正相关,同时结合先前的相关性分析,大致可得出管理层过度自信会提高企业杠杆率并最终增加投资风险的结论;(5)企业所有权会影响到投资风险,这一点也与直觉相悖,其原因可能在于国有企业普遍杠杆率较高,从另一方面影响到投资风险。

表2 主要变量指标间的相关系数

表3 投资回报与管理层过度自信:回归结果

四、结论和建议

通过对2009—2017年间中国A股市场522个上市企业样本的实证研究,本文发现:管理层过度自信与企业投资风险成正相关,过度自信的管理层能够加深企业的债务压力,具体表现为杠杆率上升;国有企业的管理层更容易出现过度自信,国有企业的负债率普遍较非国有企业高,企业的投资风险也更高。

大量研究表明,严格的审计制度和现代化的风险管理能够大大降低企业管理层非理性行为造成的可能损失,因此,引入与国际化接轨的会计审核机制和现代风险管理模式,有效规范管理层,是一种降低投资者风险的有效途径。

猜你喜欢

中老年保健(2022年2期)2022-08-24

上海文化(文化研究)(2022年3期)2022-06-28

现代财经-天津财经大学学报(2022年5期)2022-06-01

中老年保健(2021年12期)2021-11-30

劳动保护(2019年7期)2019-08-27

江西教育B(2019年2期)2019-04-12

英语文摘(2019年2期)2019-03-30

中国诗歌(2018年6期)2018-11-14

疯狂英语·新悦读(2018年6期)2018-08-25

华东师范大学学报(自然科学版)(2018年3期)2018-05-14