金融发展、FDI与经济增长关联性的空间效应特征识别

2018-12-20 07:20潘海峰魏宏杰

统计与决策 2018年22期

潘海峰,魏宏杰

(1.安徽工程大学 数理学院,安徽 芜湖 241000;2.中央财经大学 中国经济与管理研究院,北京 100081;3.中铝国际贸易有限公司,上海 200126)

0 引言

伴随FDI的不断流入,境外资金不断增加,金融开放度也不断深化。金融业的发展是否对经济增长起到推动作用?区域金融发展的差异性与FDI效能的发挥是否具有相关性?区域经济增长的空间溢出效应在经济发展中起到何种作用?对这些问题的合理解答,有利于明确经济增长中金融发展、FDI及溢出效应因素的具体影响,为我国制定因地制宜的金融发展和招商引资政策提供决策依据。

关于金融发展与经济增长关系的研究,国外文献多基于跨国截面或面板数据,或某一国家的时间序列数据进行分析;同时,研究结果往往因选取的金融发展指标不同、国家不同、样本区间不同而存在差异性,出现了正影响、负影响和没有显著影响的不同结果;国内文献也未出现一致性结论。此外,关于FDI的溢出效应,多是从金融市场发展对FDI促进经济增长的效应进行分析,较少从FDI对我国金融市场发展促进经济增长的效应进行分析。由于信贷资源的配置、FDI的溢出效应对不同金融发展水平的区域所带来的效应往往表现出差异性,尤其是金融发展对经济增长的短期和中长期影响表现出不同。因此,本文从以下四个方面进行改进:一是对于金融发展的度量,考虑金融发展水平和金融发展效率两个方面,采用多个指标,通过不同变量实证结果的对比分析,得到稳健性的结论;二是考虑区域经济增长的空间溢出效应,采用省域面板数据的空间滞后和空间误差模型进行实证分析,深化金融发展影响经济增长的机制;三是考虑信贷结构因素,研究金融发展对经济增长的短期与中长期影响;四是结合FDI因素,从FDI对我国金融市场发展溢出效应的视角,分析FDI和金融发展对经济增长的影响。

1 计量模型与变量选择

1.1 空间计量模型

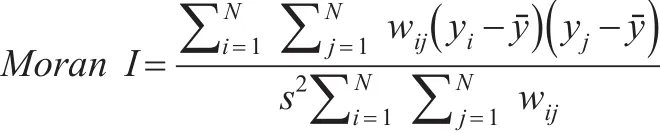

首先,使用Moran指数来衡量并检验全局空间相依性。假设地区总数为N,该指数计算公式为:

空间滞后模型(Spatial Lag Model,SLM)主要用来研究变量的空间依赖性,分析各个变量在某一地区是否有溢出或扩散效应,其模型为:

其中,随机误差项 ε~N(0 ,σ2I);wij是空间权重矩阵;ρ是空间自回归系数,一般在(-1,1)之间,代表了空间溢出效应的强弱,如果为正,代表着空间集聚效应,反之,表明存在空间互斥现象。

空间误差模型(Spatial Error Model,SEM)主要用来研究误差项的空间相关性,其模型为:

其中,u是随机误差项,λ是空间自相关系数,ε~N(0 ,σ2I) 。

1.2 变量选择与数据描述

实证研究中一般采用GDP或人均GDP衡量地区经济发展现状,由于人均GDP能够较好反映当地人口对经济发展的影响,因此本文被解释变量采用人均GDP增长率衡量地区的经济增长水平,记为GDPG。

解释变量包括四个方面:金融发展水平、金融发展效率、实际利用外资及溢出效应。金融发展水平的度量指标一般采用麦氏指标或戈氏指标,但考虑到省域数据的可获得性,本文采用金融产业增加值与GDP比值、存贷总额与GDP比值作为地区金融发展水平的度量指标,分别记为FIG和DLG。金融发展效率的度量,一般采用私有经济贷款与GDP的比值或直接融资占比指标进行度量,本文采用信贷总额、短期信贷和中长期信贷与储蓄总额的比值衡量储蓄转化为投资的指标,反映金融发展的效率,分别记为LDR、SLDR和LLDR。用地区实际利用外资额与GDP比值,反映利用外资对经济的拉动作用,记为FDI;用金融发展水平与FDI的交叉项反映FDI促进金融发展进而对经济增长的溢出效应。控制变量包括:教育水平,采用教育支出与总支出比值测度,记为EDG;对外开放度,采用省际贸易量与总贸易量比值测度,记为PTR;固定资产投资水平,采用固定资产投资与GDP比值测度,记为FAI。具体见表1。

表1 变量汇总

本文选取样本的时间跨度为2000—2017年,由我国31个省份组成的面板数据,数据来源于Wind数据库及各年中国统计年鉴。

2 实证分析

2.1 经济增长的空间相依性检验

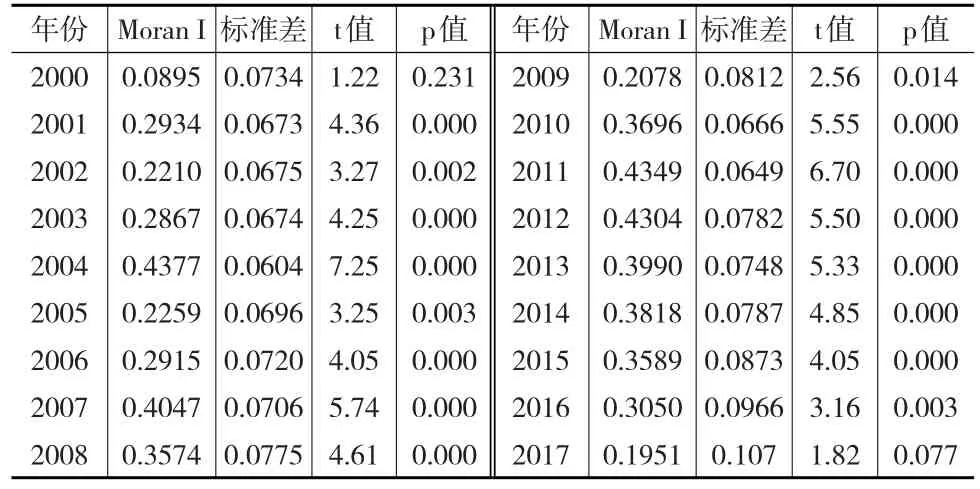

根据前述Moran指数公式,计算2000—2017年我国31个省份人均GDP增长率的空间依赖程度,结果见表2。

由表2可知,2000—2017年的Moran指数均大于0。其中,仅2000年Moran指数较小,未通过显著性检验;其他各年均大于0.19。尤其是2010—2016年,均在0.3以上,且在5%显著性水平下通过显著性检验,经济增长在空间上呈现出明显的正相关关系。因此,经济增长的空间效应需要加以考虑。

表2 空间相依性检验

2.2 空间滞后和空间误差模型估计

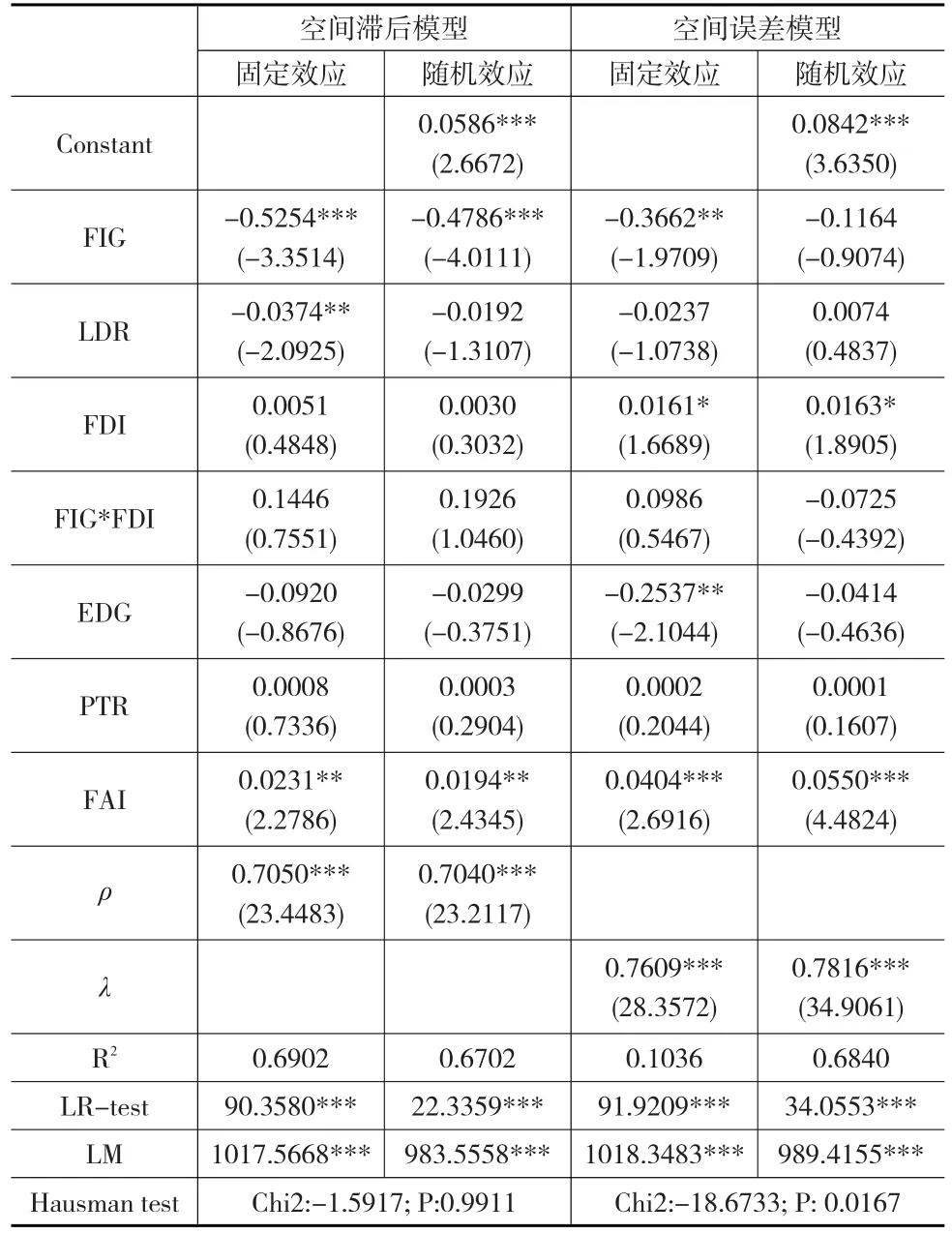

以人均GDP增长率(GDPG)为被解释变量,解释变量为:金融产业增加值与GDP比值(FIG)、信贷总额与储蓄总额比值(LDR)、实际利用外资与GDP比值(FDI)、交叉项FIG*FDI,控制变量为EDG、PTR和FAI。估计结果见表3。根据Hausman检验可知,在空间滞后模型中,P值为0.9911,接受随机效应的原假设;对于空间误差模型,P值为0.0167,在5%显著性水平下拒绝原假设,接受固定效应的备择假设。进一步结合拟合优度,可知空间滞后的随机效应模型最优。结果显示仅FIG变量在1%的水平下显著,反映出金融发展水平FIG对区域经济增长具有显著的负影响。

表3 金融产业增加值/GDP估计

2.3 多模型估计及稳健性检验

为研究金融发展水平、金融发展效率对区域经济增长的短期与长期影响,以及FDI与金融发展水平对经济增长的交互影响,得到稳健性的结论,本文基于变量的差异,通过模型进行空间计量分析。

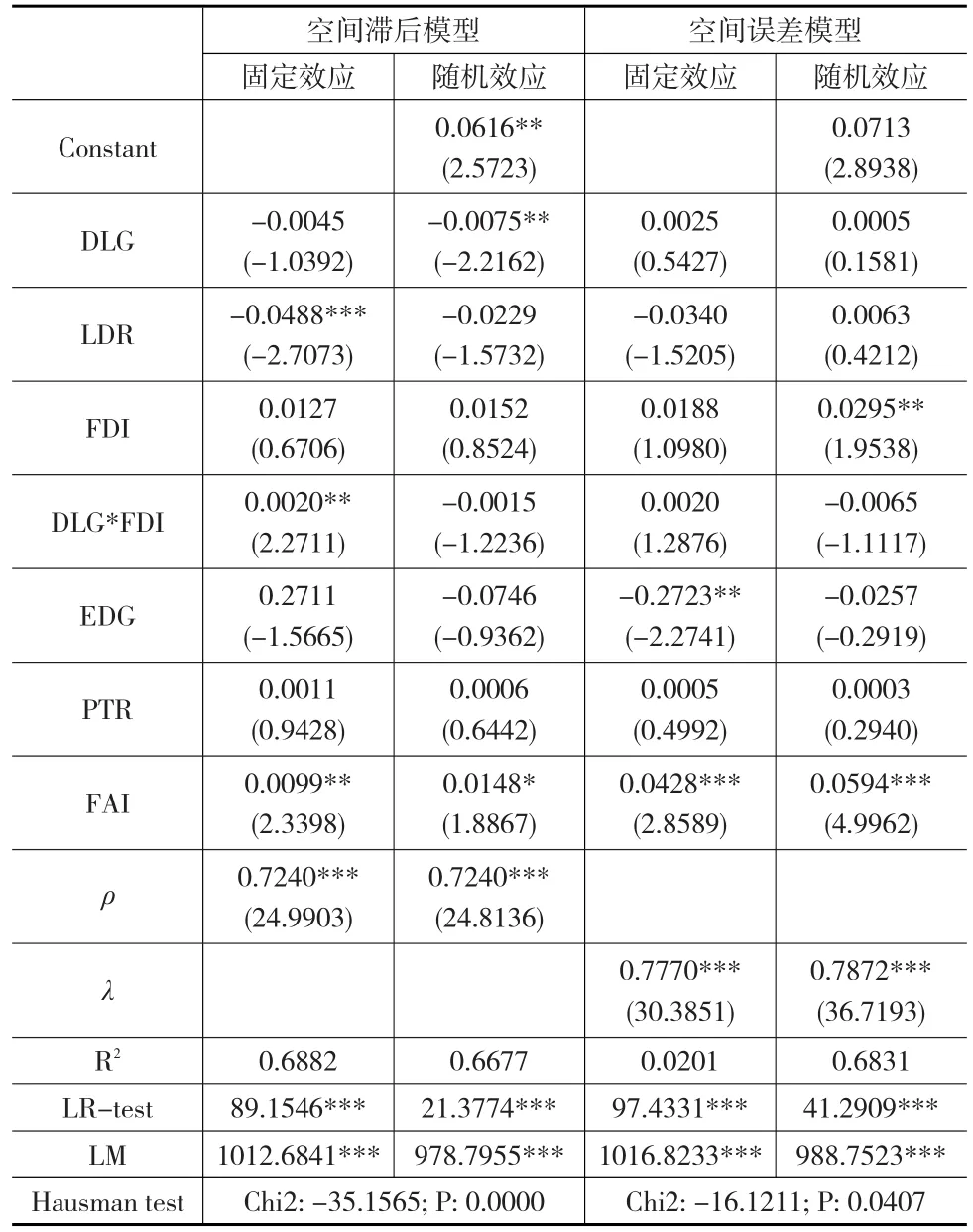

将存贷总额与GDP比值(DLG)作为金融发展水平的变量,进行空间滞后和空间误差模型估计,结果见表4。根据Hausman检验可知,空间滞后和空间误差模型,均在5%显著性水平下拒绝原假设。进一步结合拟合优度,可知空间滞后的固定效应模型最优。结果显示LDR、DLG*FDI、FAI变量在5%的水平下显著,反映出金融发展效率LDR对区域经济增长具有显著的负影响;FDI对推动金融发展促进经济增长产生了显著的积极作用;固定资产投资对经济增长具有显著的正影响。

表4 存贷总额/GDP估计

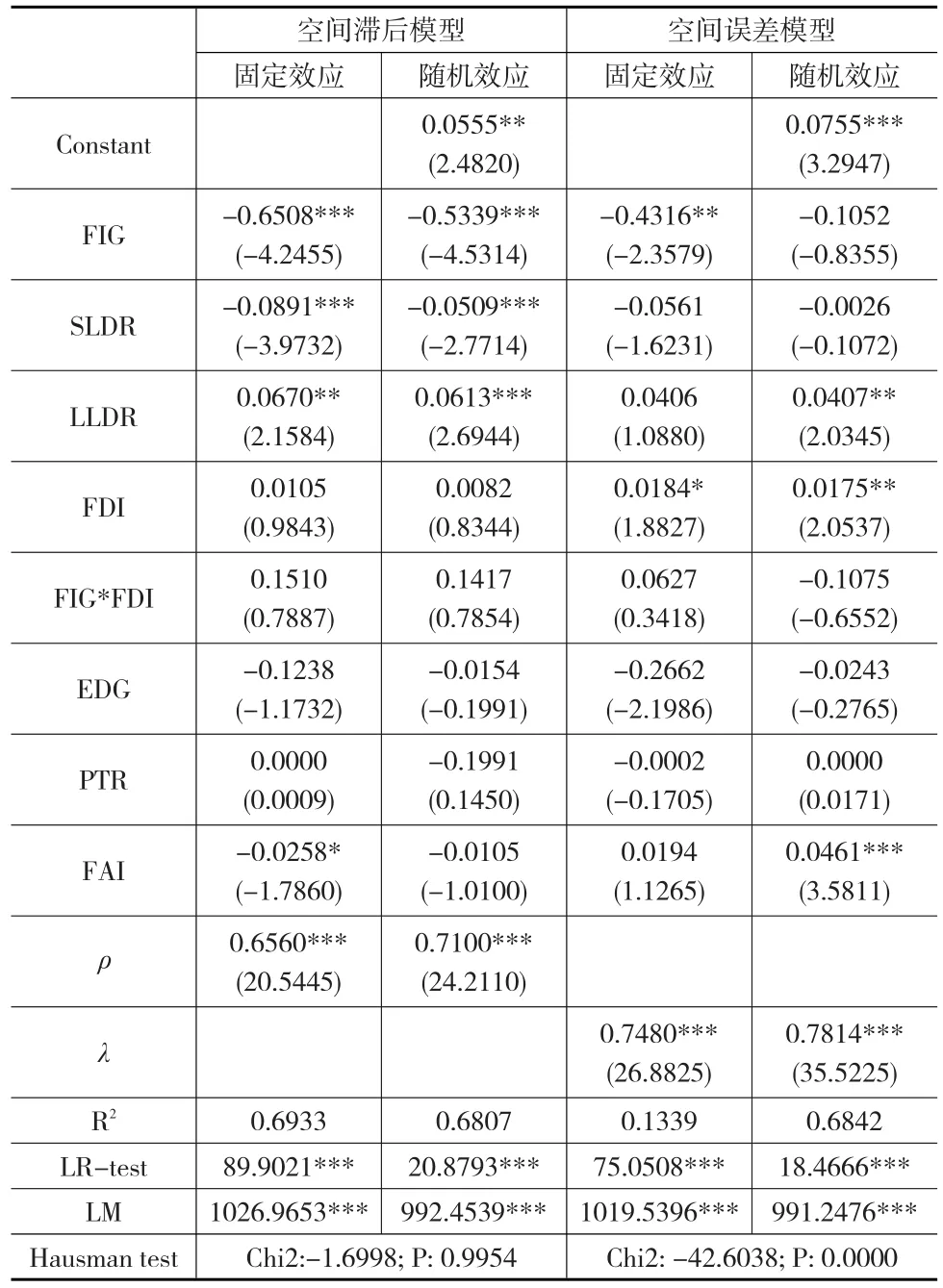

将金融产业增加值与GDP比值(FIG)作为金融发展水平的度量指标,将短期信贷与储蓄总额的比值(SLDR)、中长期信贷与储蓄总额的比值(LLDR)作为金融发展效率的指标,以度量金融变量对经济增长的短期和长期影响,结果见表5。由Hausman检验,并结合LR、LM检验可以得出,空间滞后随机效应模型优于固定效应模型、空间误差固定效应模型优于随机效应模型;结合拟合优度,最终选择空间滞后的随机效应模型为最优模型。金融发展水平的度量指标FIG在1%水平下显著,对经济增长产生负影响;金融发展效率指标SLDR、LLDR均在1%水平下显著,反映出对经济的短期增长具有负影响,而对长期增长具有正影响。

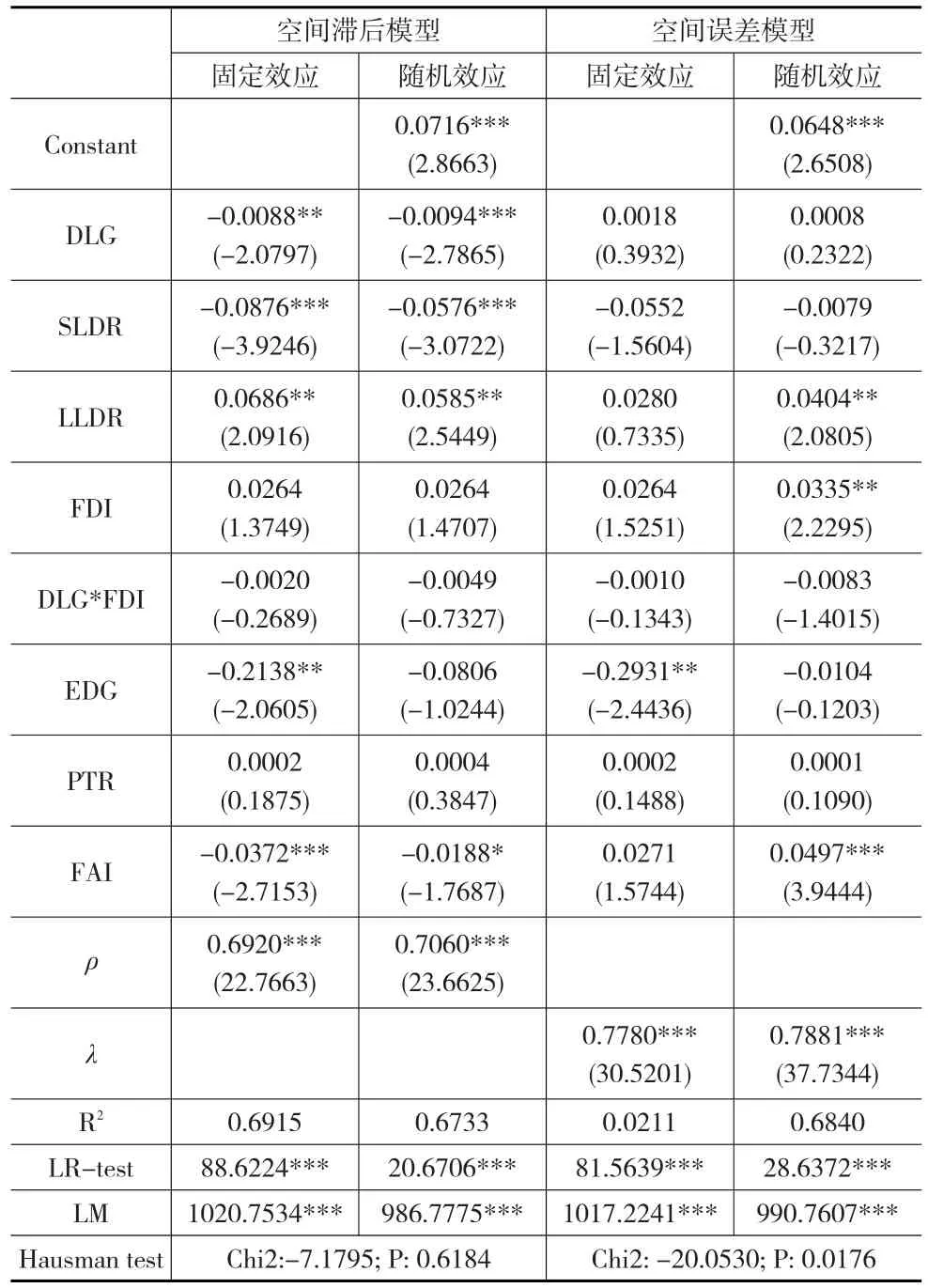

将存贷总额与GDP比值(DLG),作为金融发展水平的度量指标,结合短期信贷与储蓄总额的比值(SLDR)、中长期信贷与储蓄总额的比值(LLDR)金融发展效率的指标,进行空间滞后和空间误差分析,结果见表6。结合Hausman、LR、LM和R2,可知空间滞后的随机效应模型最优。结果表明,DLG、SLDR、LLDR均在1%水平下显著。

表5 金融产业增加值/GDP、信贷结构估计

表6 存贷总额/GDP、信贷结构估计

综合以上结论,所有模型结果表现出一致性,具有稳健性。从回归系数看,金融产业增加值与GDP比值、存贷总额与GDP比值、信贷总额与储蓄总额比值等变量系数均显著为负。这主要源于我国地区经济发展的区域差异性,由于东部、中部、西部发展不均衡,金融发展与经济结构出现一定的匹配失衡。东部地区虽然金融资源规模大,但民营企业获得的金融资源相对不足,一定程度上成为阻碍经济发展的因素;中部和西部地区,虽然国有企业较多,优势地位明显,但金融资源总量却相对不足。金融发展的不均衡和金融资源分配的歧视性一定程度上对金融发展的效率产生负向影响。

中长期贷款主要投向周期性较长的基建、实体经济和房地产等领域,占固定资产投资的比重较大,对经济发展起到积极的推动作用。短期贷款并未对经济发展起到推动作用,反映出我国短期贷款的使用效率还存在不足。一般情况下短期贷款可以为企业的流动性提供有效补充,减少企业经营风险,是推动经济发展不可缺少的重要组成部分。因此,我国还需要进一步优化贷款结构,在合理配置中长期贷款的同时,有效提升短期贷款资金的使用效率。

外商直接投资为企业投资增加资金积累,提供外部融资方式,一定程度上可以解决企业的融资需求,并倒逼企业进行产业升级、技术创新。FDI中涉及的资金往来由当地金融市场完成,可以促进资金融通与配置的优化。但正溢出效应的不稳健性,表明我国还需要进一步优化FDI的质量,加强对FDI的有效引导,使其配置到切实存在融资需求的实体经济中去,发挥缓冲国内金融资源配置不足、促进金融体系配置效率提升的作用。

3 结论

本文基于新经济地理的视角,对金融发展、FDI溢出与经济增长之间的关系进行了研究,主要结论如下:第一,我国区域经济增长存在着空间相依性特征,不同地区间的经济增长存在着空间联系与空间邻近效应;第二,我国金融发展水平、金融发展效率均与地区经济增长呈负相关关系,反映出我国金融业的快速发展并未对经济增长产生积极作用;第三,从信贷结构看,中长期信贷与经济增长呈显著的正相关关系;短期信贷与经济增长呈显著的负相关关系;第四,一定条件下,FDI因素有利于提升我国金融市场发展对地区经济增长的促进作用。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中学生数理化·教与学(2017年4期)2017-04-22

中学物理·高中(2016年12期)2017-04-22

中国医学影像学杂志(2015年9期)2015-12-15

新高考·高一物理(2015年4期)2015-08-20