基于双重差分法的国有企业发展活力实证检验

2018-12-20 07:21王朋吾

统计与决策 2018年22期

王朋吾,李 泽,刘 浩

(哈尔滨商业大学 会计学院,哈尔滨 150028)

0 引言

《中共中央关于全面深化改革若干重大问题的决定》将混合所有制经济提高到“公有制为主体、多种所有制经济共同发展”这一中国基本经济制度的重要实现形式的高度。混合所有制的形成有利于公有制经济和非公有制经济的进一步发展,并且为建设现代企业与国有企业制度提供了主要组织形式和实现形式。结合两种经济模式可以实现优势互补,对于国企来说,既有利于加快国有企业改革又能提升国有企业的发展效率;对于其他所有制经济来说,可以降低资本运转的风险并且快速增值。

现有的混合所有制研究大多集中在概念、改革的必要性和具体的路径上,国有企业发展活力的研究大多集中在对定义和指标的探讨上以及指标体系的设计上[1-7],但是研究混合所有制改革与国有企业活力,尤其是研究某一区域的混合所有制改革能否提高国有企业活力的文献却是缺乏。鉴于此,本文运用DSR模型构建国有企业发展活力指标体系,并运用AHP层次分析法对指标进行量化。最后使用双重差分方法(DID)检验以东北地区沪深所A股上市国企2001—2016年的数据为样本,国企混合所有制改革对东北地区国企企业活力的影响。

1 指标体系的构建

在本文定义的国有企业发展活力的基础上,参照UNCSD提出的驱动力-状态-响应(简称DSR)模型,构建国有企业发展活力多维度综合性评价指标体系。

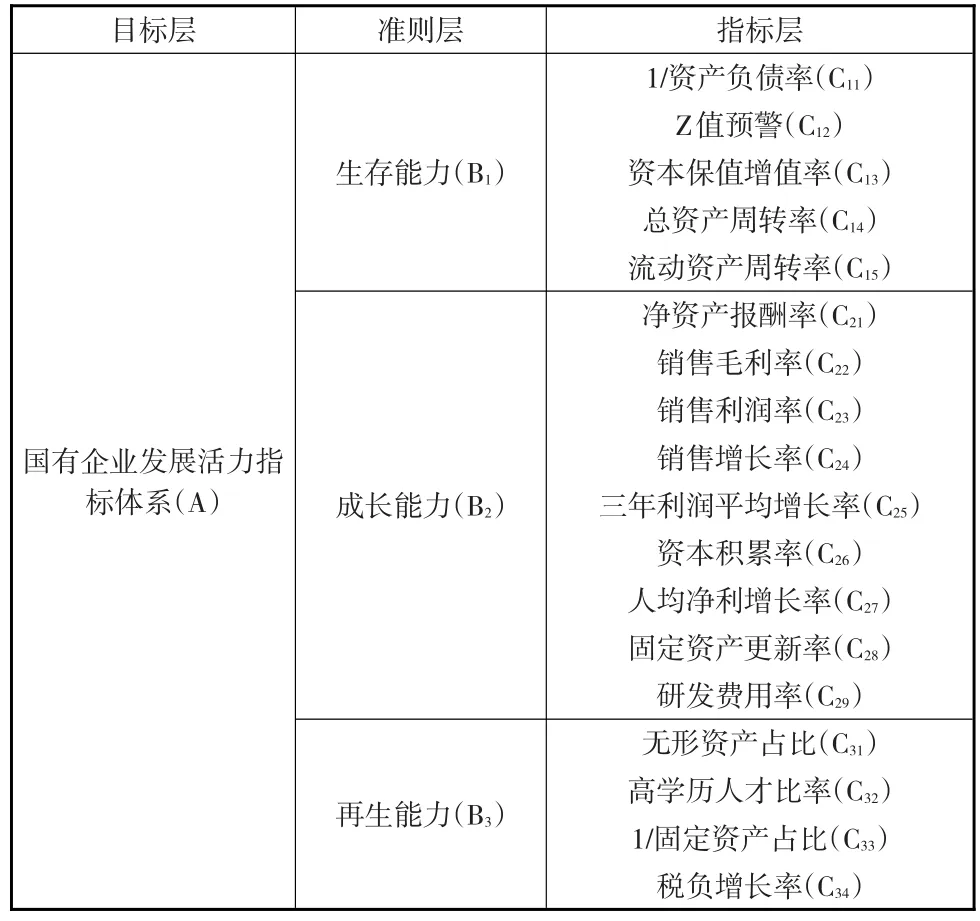

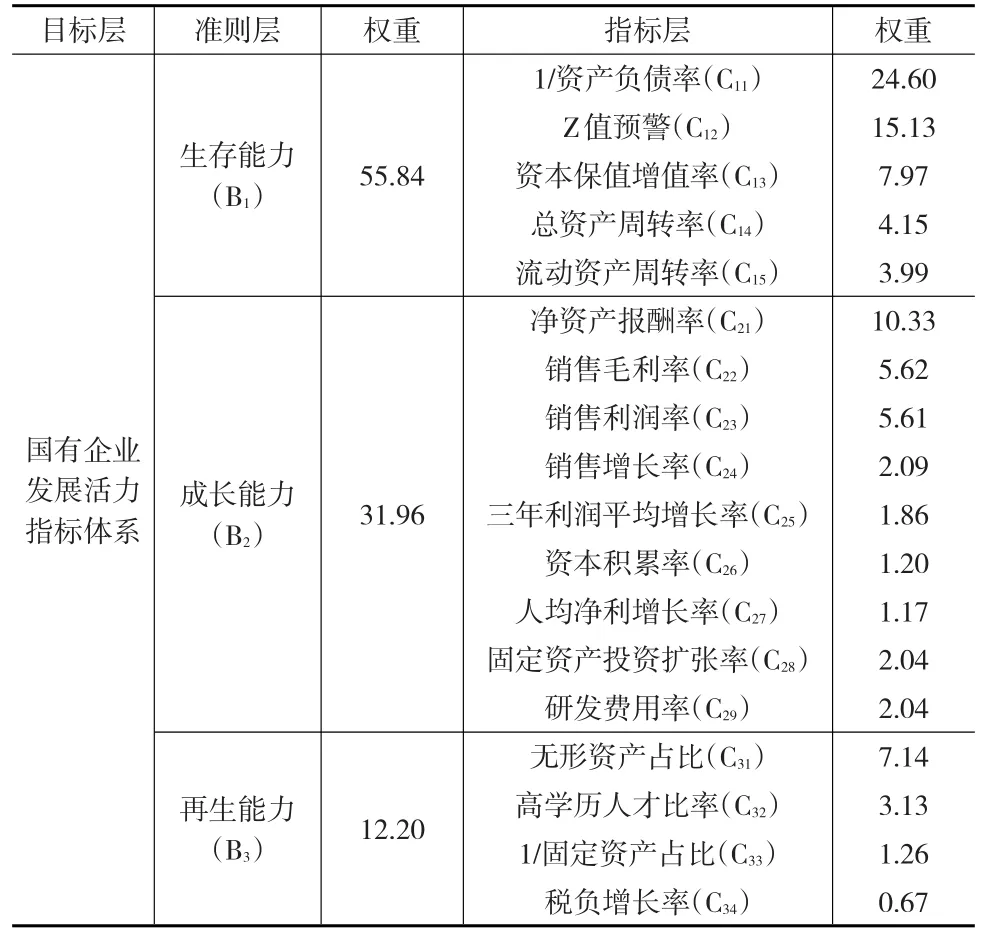

本文构建的国有企业发展活力指标体系分为目标层、准则层和指标层,如表1所示。

表1 国有企业发展活力指标层次结构

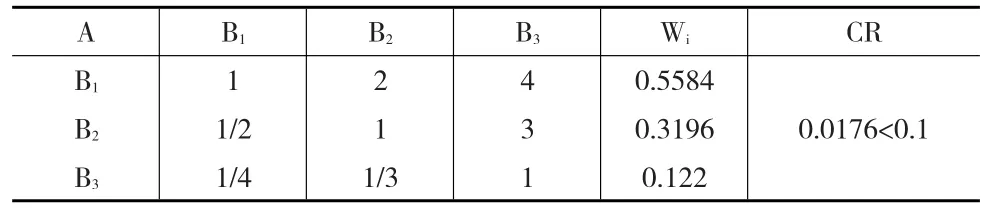

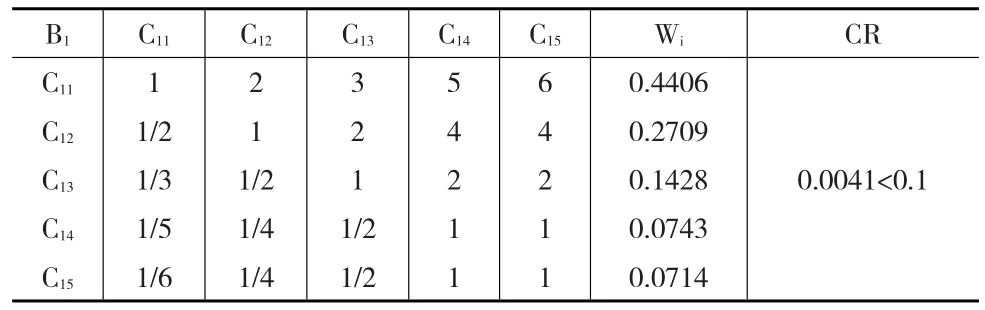

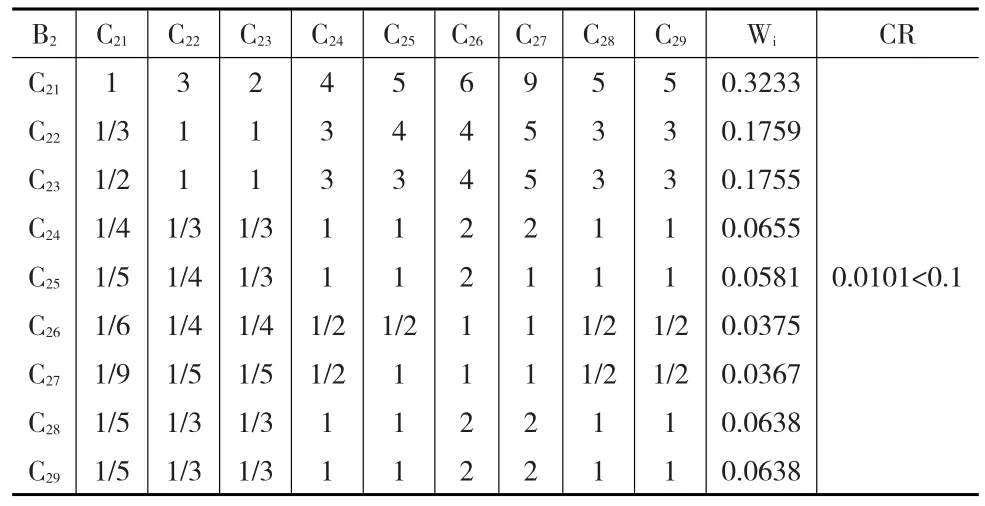

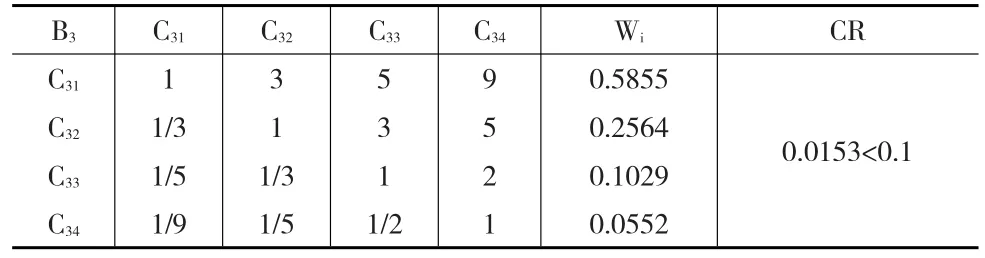

根据表1各层的计算顺序,运用Yaahp11.0、Excel2010计算出各个准则层和指标层因素的权重。A目标层与其对应的B层指标的Wi和CR如下页表2所示;B1生存能力及其对应的C层指标的权重和一致性系数如下页表3所示;B2成长能力及其对应的C层指标的权重和一致性系数如下页表4所示;B3再生能力及其对应的C层指标的权重和一致性系数如下页表5所示。

由表2至表5的判断矩阵,根据整体结构顺序进行目标层的一致性检验,CR=0.0144,同时CR<0.1,说明体系的建立具有满意一致性。因此,得到国企活力评价体系的权重(见下页表6)。

表2 目标层(A)及对应的准侧层(B)指标的Wi和CR

表3 生存能力准则层(B1)及对应的C层指标的Wi和CR

表4 成长能力准则层(B2)及对应的C层指标的Wi和CR

表5 再生能力准则层(B3)及对应的C层指标的Wi和CR

表6 国企活力力评价指标体系权重 (单位:%)

2 国有企业发展活力实证分析

2.1 研究假设

混合所有制改革于国企而言不仅有利于加快国企改革,又能提升国企的发展活力的效率;对于其他所有制经济来说,可以降低资本运转的风险并且快速增值。在东北地区进行混合所有制的改革能帮助改善其公司治理结构,使其更具有活力。

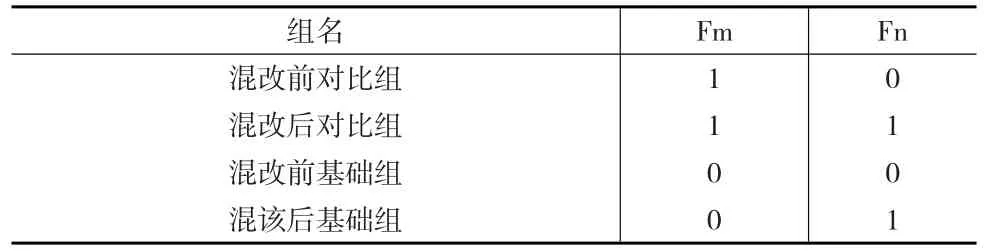

因而提出假设:东北地区国有企业参与混合所有制改革之后,其发展活力提升。本文选用在2001—2016年期间于沪深交易所上市发行A股的上市国企的相关数据,剔除金融类国企。在数据的处理上,对比组为已经参与混改的国企。而其中未参与混改的东北地区国企,根据销售利润率、流动比率等主要指标筛选后纳入基础组。因除改革虚拟变量有变化,而未有其他变量的不同,因此样本选择不会有差异,数据分析后得出的结论更具有可靠性。调查样本分组如表7所示。

表7 调查样本分组

2.2 模型设计

假设V表示混合所有制改革后结果的随机变量,m=1和m=0分别表示有混改影响的差异,n=1和n=0分别表示在时间上差异。则受混改影响的结果为E(v|m=1),不受混改影响结果为E(v|m=0),受混改政策实施前影响效应为 E(v|n=0),受混改政策实施后影响效应为 E(v|n=1)。通过横向比较可以得到混合所有制改革对国有企业改革的净影响为E(v|m=1)-E(v|m=0)。通过纵向比较可以得到混合所有制改革实施前后净效果为E(v|n=1)-E(v|n=0)。由此可推出在不同时间不同国企的混改政策影响变化的净效应为[E(v|m=1)-E(v|m=0)]-[E(v|n=1)-E(v|n=0)]。这一结果不仅反映了我国混改实施前后的效果,也反映了有无受混改国企活力的差异。

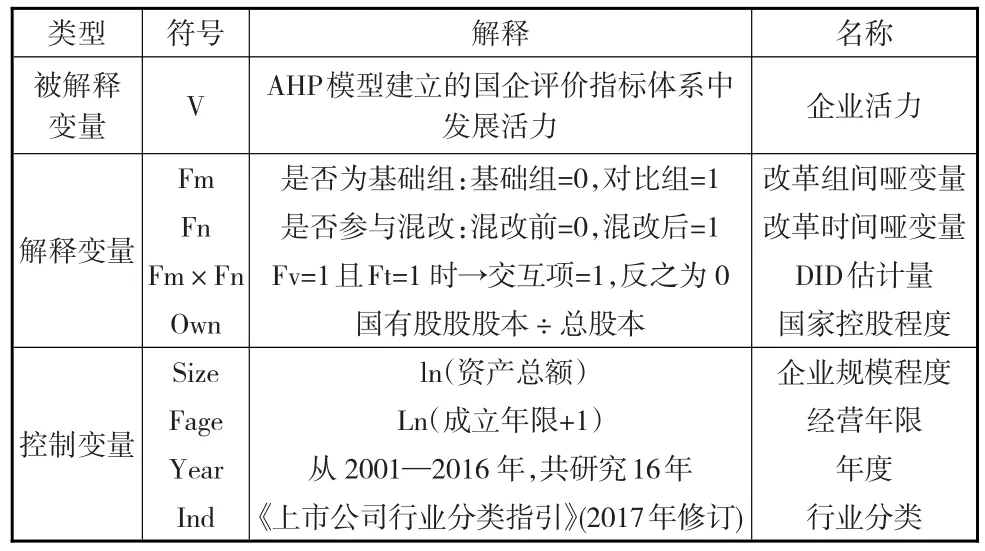

设解释变量为V,m表示对比组和基础组的不同组间的哑变量,n表示企业实施混改前后与时间相关的哑变量,mit*nit表为交互项,控制变量用control来表示,随机干扰项是εit。以此设立双重差分模型:

对于对比组而言(即m=1),政策变更前后的政策净效果为α2+α3。

由式(1b)减去式(1a)得到:

对于基础组而言(即m=0),政策变更前后的政策净效果为α2。

由式(1e)减去式(1d)得到:

由此,对于对比组(m=1)和基础组(m=0)总体混改前后效果为式(1c)减去式(1f)得到α3。α3即为则改双重差分模型中最主要的双重差分估计量。若α3>0,说明我国混合所有制改革对东北地区国企发展活力影响是正向作用;若α3<0,表明混改不仅不能提高国企活力,还具有反向作用。

借鉴韦红星等(2013)构建的模型,结合东北地区实际情况,建立模型:

模型(2)中的具体变量解释如表8所示。

表8 模型变量

模型(2)中考虑并控制了企业规模(Size)、企业的经营年限(Fage)、行业和年份(Ind&Year)的影响。其中,α2和α3分别控制改革组和非改革组的差异、控制时间影响对比组和基础组的差异,反映国企混改效果的估计量为α4。根据DID分析法,若α4>0说明国企混改后企业发展活力增加,反之为减弱。

2.3 回归分析

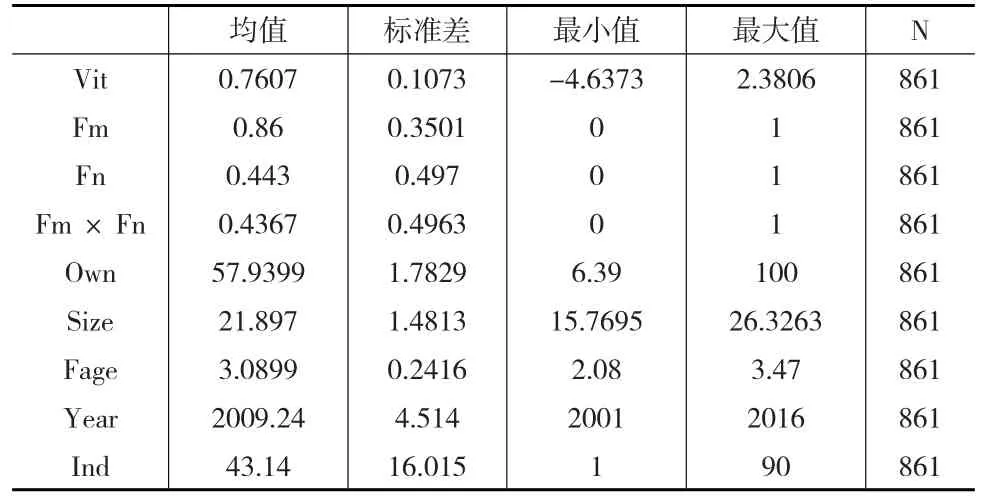

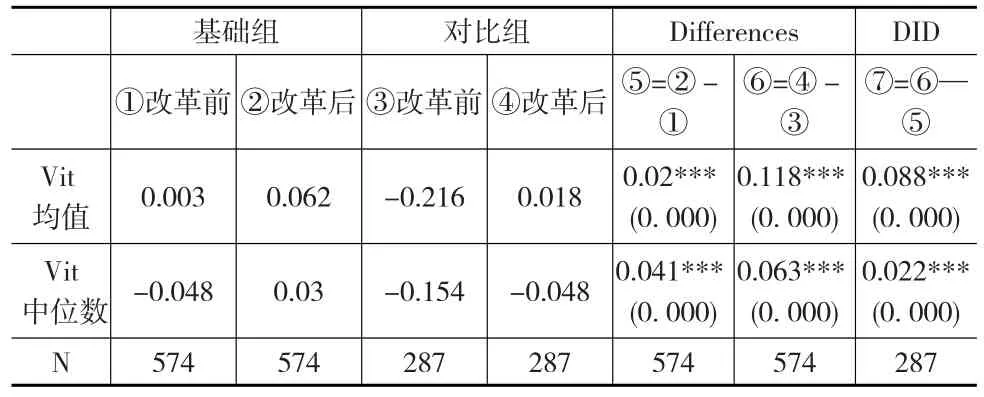

表9为各主要变量的描述性统计特征。表10为基础组和对比组在混合所有制改革前和改革后的东北地区国有企业活力的差异。从国企混改后的基础组数据来看,企业活力均值从0.002增加0.06到0.062,且在1%的水平上显著;从国企混改后的对比组数据来看,前后的均值增加了0.078,同样也在1%的水平上显著。这表明从各组样本观测值看出,混合所有制改革都切实提升了东北地区国企活力。DID列⑦中企业活力均值与中位数的双重差分值数据分别为0.088和0.022且在1%的水平上显著。这说明对比组样本中的企业在经历了混改后企业活力提高且具有显著性水平。数据支持上文所提出的假设。

表9 主要变量的描述性统计特征

表10 分样本组平均值差异的检验

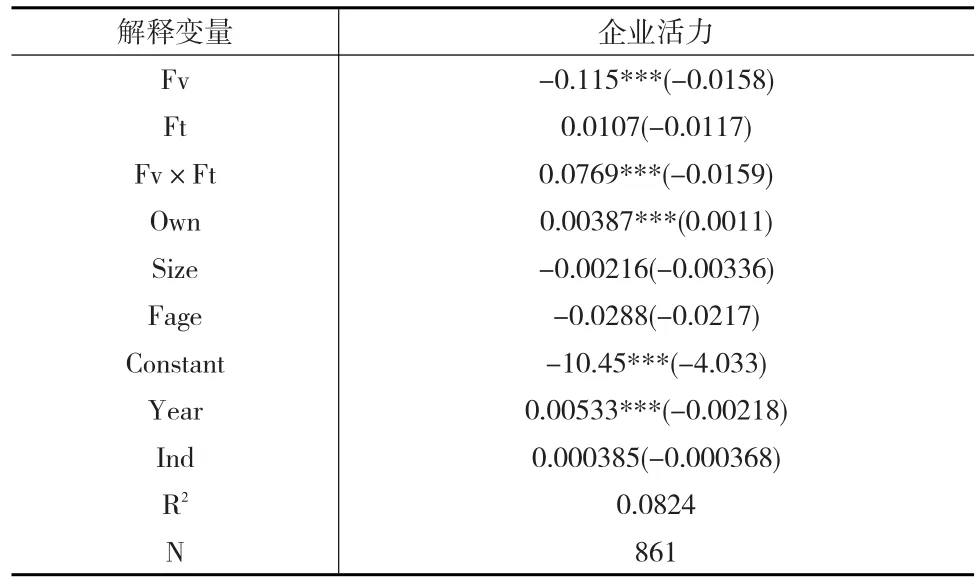

表11 混合所有制改革与企业活力回归结果

表11的回归分析结果表明,在控制东北地区国企的经营年限(Fage)、规模(Size)、年份(Year)和行业分类(Index)等因素的情况下,交互项(Fv×Ft)α3系数在1%水平下显著为0.0769>0。说明东北地区实行国企混合所有制改革政策后,企业活力上升。结果与模型的假设和分析是具有一致性。并且国企活力与上述除年份外的控制变量均不存在显著联系。Year的系数在1%水平下显著为正,表明随着国企改革的推进,东北地区国有企业活力比以往有所提升。

3 结论

影响东北地区国有企业发展活力的因素众多,结合本文的实证检验结果,我国东北地区国企活力受助于国家大力推行的混合所有制经济政策近。同时也应该看到,东北地区混合所有制改革还存在着政企不分、国有股一股独大、所有者缺位、员工持股比例普遍较低、国有企业历史包袱重、企业制度不健全等诸多障碍性因素。鉴于此,政府和企业应主动作为,采取包括推动存量产权多元化,大力鼓励非公有制经济参与国有商业类企业和员工持股细则,健全商业类和公益类分级考核指标体系,积极引入职业经理人,推进高管的去行政化,加快僵尸企业出清等有针对性的措施,加快混合所有制改革,切实提高国有企业活力,促进东北地区经济社会发展。

猜你喜欢

防灾减灾学报(2020年3期)2020-09-25

发明与创新·小学生(2020年4期)2020-08-14

当代陕西(2020年9期)2020-08-04

大社会(2016年3期)2016-05-04

防灾减灾学报(2016年4期)2016-02-14

中国卫生(2015年7期)2015-11-08

现代企业(2015年8期)2015-02-28

中国卫生(2014年12期)2014-11-12

中国卫生(2014年6期)2014-11-10

浙江人大(2014年1期)2014-03-20