中国地级市金融业的发展对农民增收的影响

——以山东省17地市为例

2018-12-17 01:02李德荃

山东社会科学 2018年12期

李德荃

(山东财经大学 金融学院,山东 济南 250014)

农民真苦,农村真穷,农业真危险。[注]欧阳明:《告别“农民真苦,农村真穷,农业真危险》,《中国税务报》2016年3月30日。农村问题、农业问题以及农民问题是长期困扰中国经济与社会均衡发展的三个老大难问题。三农问题不解决,中国力争在本世纪中叶实现“两个一百年”的战略目标就不可能实现。正是基于这一认识,党和政府历来高度重视三农问题的解决。自2004年以来,党中央每个年度发布的“一号文件”都将核心内容聚焦于解决三农问题。

农民问题是三农问题的核心问题。农村和农业问题的解决,最终都要具体落实到农民问题的解决上。而实现农民收入的可持续增长则是彻底解决农民问题的关键标志。

由此可见,解决农民收入的可持续增长问题,攸关国民经济全局,对于保持国民经济平稳快速发展,促进和谐社会的建设,都具有至关重要的作用。因此,我们要把增加农民的收入水平,保证农民收入的可持续增长,作为农村、农业与农民工作的重中之重。正如党的十八大报告所指出的,全面建成小康社会,基础在农业,难点在农村,关键在农民。要实现国民收入倍增计划,关键是增加农民收入。国务院总理李克强在十二届全国人大第四次会议闭幕后的总理记者会上表示,国家对农业的扶持力度不会减;对农民支持的力度也不会减。政府会始终高度重视三农问题的解决,以便让农民真正地富裕起来。他认为,中国问题的最终解决,关键就在于农民问题的根本解决。[注]《在十二届全国人大四次会议记者会上李克强总理答中外记者问题》,人民网,http://cpc.people.com.cn/n1/2016/0317/c64094-28205080.html.2016-03-17。

山东省是中国东部地区的经济大省,同时也是全国最大的农业经济省区之一,省内的农村人口占到总人口的56.95%左右。目前,山东省内农村地区经济与社会的发展相对滞后,金融发育程度总体较低,农村社会的资金外流严重,农村经济始终处于严重的失血状态。

本文认为,总起来看,经济发展与金融发展之间呈相辅相成、相得益彰的关系。其中,经济发展是金融发展的前提,而金融的发展反过来又会促进实体经济的进一步增长。具体到三农问题,农村经济的发展、农民收入的稳步提高是农村地区金融发展的前提或基础,而农村地区金融资源的充分调动与高效配置则又会进一步地推动农村经济与社会可持续地发展。除此之外,农村地区完善高效的金融市场体系、金融机构体系与金融服务体系,也是吸引外来资本流入农村经济的重要前提条件。

关于金融发展与农民收入增长之间的关系,国外学者的研究较为先行,也较为先进。

格利和肖[注]Gurley J. G. and Shaw E. S.,Financial Aspects of Economic Development,American Economic Review,1955(4):515-538.、戈德史密斯[注]Raymond W. Goldsmith,Financial Structure and Financial Development,Yale University Press,1969(9):1-561.、麦金农[注]Ronald I. Mckinnon,Money and Capital in Economic Development,American Political Science Association,1973(3).和肖[注]Edward S. Shaw, Financial deepening in economic development,New York:Oxford University Press.先后出版了以研究经济增长与金融发展之间关系为主要内容的专著,这标志着金融发展理论的创立。Greenwood等认为,通过金融市场来融资,需要发生一些(固定)成本费用,但并非所有的人都能支付得起这部分成本费用,因此,针对经济增长、金融发展和收入分配之间关系的动态分析表明,金融发展与收入分配服从的是库兹涅茨效应倒U型的关系。具体地说,在早期阶段,由于穷人支付不起融资所需要的相关成本费用,从而造成金融发展不利于穷人收入水平的提高,贫富差距因此会逐步拉大;而当经济与金融的发展到达某个拐点之后,金融发展开始有利于穷人积累更多的财富,贫富间的差距呈逐步缩小的态势。[注]Jeremy Greenwood and Boyan Jovanovic,Financial Development,Growth,and the Distribution of Income,Journal of Political Economy,1990(5):1076-1107.Galor等的研究也发现,信贷约束的放松能使穷人获利;也就是说,信贷约束的放松可以提高资本配置效率,加速经济增长,从而使得穷人受益。[注]Oded Galor and Joseph Zeira,Income Distribution and Macroeconomics,Review of Economic Studies,1993:35-52.

但是,并非所有的国外学者都对金融发展与农民收入水平的提高之间的关系表示乐观。例如,AK Tiwari等利用印度1965年至2008年的数据,探讨了金融发展对城乡收入差距的影响。他们的结论是:从长期来看,金融发展、经济增长和消费价格的上涨实际上加剧了城乡收入的不平等。[注]Aviral Kumar Tiwari and Muhammad Shahbaz,Does Financial Development Increase Rural-Urban Income Inequality?Cointegration Analysis in the Case of Indian Economy,International Journal of Social Economics,2013(2):151-168.

十多年来,一些国内学者也陆续开始关注金融发展与三农问题之间的关系。归纳国内学者的研究,关于金融发展与农民增收之间的关系问题,主要存在如下三种观点。

第一种观点认为,中国金融事业的发展对农民收入的提高的确起到了积极的促进作用。尽管这些研究所选取的金融发展指标不尽相同,但均发现了金融发展能促进农民增收的证据。例如,王虎等实证研究了金融发展对农民收入的影响机制,认为金融发展主要通过资本积累、农村人力资本的提升、产业结构变动、农村劳动力转移以及国家财政对农业的支持等渠道对农民收入的增长产生了促进作用。[注]王虎、范从来:《金融发展与农民收入影响机制的研究——来自中国1980-2004年的经验证据》,《经济科学》2006年第6期。

吴蓉蓉、吴海霞和石晓婧也使用了一些能体现农村金融发展程度的指标做实证研究,发现农民收入增长与农村金融发展之间的确存在着长期稳定的关系。并且农村金融效率的提高与农民增收之间也呈正效应的关系。[注]吴蓉蓉:《贵州省农村金融发展与农民收入关系的实证研究》,《经济与社会发展》2009年第10期。吴海霞认为,农村金融发展的规模指标与农民增收之间呈正相关关系。[注]吴海霞:《山东省农村金融发展对农民收入增长的影响研究》,《西北农林科技大学》2010年第5期。石晓婧发现,农村储蓄比率和信贷比率的提高对农民增收的影响不仅都是正向的,而且它们对农民收入增长的影响程度伴随着时间的延迟有逐渐加大的趋势。[注]石晓婧:《吉林省农村金融发展对农民收入影响的实证分析》,《吉林财经大学》2014年第3期。此外,司燕翔等运用协整分析、面板数据回归研究了陕西省农村金融发展与农民收入之间的关系,发现以农村金融机构贷款余额表征的县域金融发展程度与农民增收之间存在着长期均衡关系,且在一定程度上推动了农民收入的提高。[注]司燕翔、王媛、张宏亮:《农村金融发展与农村收入增长关系研究》,《西部金融》2013年第5期。

然而,与上述第一种观点截然相反,目前国内存在的第二种观点却认为,金融发展不一定有利于农民收入水平的提高。

例如,温涛等认为,把金融发展与经济增长之间的正向关系,直接引申套用到金融发展与农民收入水平提高之间的关系上,与中国的现实情况并不相符。他分别研究了中国金融发展、农村金融发展与农民收入水平之间的关系,发现无论是中国在整体金融事业的发展,还是中国农村地区金融事业的发展,都没有促进农民收入水平的提高,反而导致农村资金的大量外流,实际上对农民收入水平的提高起到了抑制的作用。[注]温涛、冉光和、熊德平:《中国金融发展与农民收入增长》,《经济研究》2005年第9期。

许崇正、周一鹿等也分别针对中国农村地区金融发展对农民收入水平的影响问题进行了相关实证分析。他们都发现,农村信贷是制约农民收入增长的不利因素。[注]许崇正、高希武:《农村金融对增加农民收入支持状况的实证分析》,《金融研究》2005年第9期。[注]周一鹿,冉光和钱太一:《经济转型期农村金融资源开发对农民收入影响效应研究》,《农业技术经济》2010年第10期。顿雁峰还运用协整分析、误差修正模型、格兰杰因果检验等方法,对河南省农村金融发展和农民增收之间的作用机制进行了实证检验。结果发现,尽管河南省农村地区金融事业的发展促进了农村信贷的增加,但却由于信贷质量不高等原因,并未能有效地促进农民收入水平的提高。[注]顿雁峰:《农村金融发展对农民收入影响的作用机制——基于河南省的实证分析》,《特区经济》2010年第4期。

除了上述两种观点之外,目前国内存在的第三种观点实际上是对上述两种观点的折衷。第三种观点认为,中国金融事业的发展与农民收入水平的提高之间呈现出的是一种非线性的关系。

例如,孙玉奎等通过建立用于反映农村金融发展与农民收入水平提高之间关系的面板向量自回归模型,发现中国农村金融发展对农民收入的影响存在着显著的地区差异。具体地说,在农村金融发展相对落后的西部地区,金融发展与农民收入增长之间呈正相关的关系;在发展适中的中部地区,二者之间的关系不显著;而在最为发达的东部地区,二者之间则呈现出负相关的关系。这一结论恰好与所谓农村金融发展与农民收入增长之间呈倒U型关系的理论相吻合。[注]孙玉奎、周诺亚、李丕东:《农村金融发展对农村居民收入的影响研究》,《统计研究》,2014年第11期。

张兵等利用面板回归分析方法,考查了中国农村金融发展对消除农民贫困的影响。他们的研究表明,在中国经济发展的不同水平上,农村金融发展与农村消除贫困之间的关系,呈现出倒U型曲线的左半部分特征。亦即伴随着中国经济发展水平的提高,农村金融发展对于消除农村贫困工作的边际效应呈现出递增的态势。[注]张兵、刘丹、郑斌:《农村金融发展缓解了农村居民内部收入差距吗?——基于中国省级数据的面板门槛回归模型分析》,《中国农村观察》2013第3期。另外,在如何解决农村金融发展和融资难的问题上,董新兴提出的农户、村委会与村镇银行相结合建立长期的信贷合作关系的方案很有新意。[注]董新兴:《村委会、村镇银行与农户融资难的化解》,《东岳论丛》2018年第3期。

综合国内外学者的相关研究,现有的多数研究都假设金融发展与农民收入增长之间呈线性关系,从而忽视了其中可能存在非线性关系的问题。也就是忽视了不同的金融发展水平对农民收入增加的差别影响。此外,现有的大多数研究都采用时间序列数据分析方法,缺乏基于面板数据的实证分析,尤其鲜见使用面板数据门槛效应回归的实证方法。由于金融发展对农民收入水平的提高很可能存在一个由量变到质变的过程,从而很有可能存在突变效应,因此门槛效应分析方法的价值不可低估。最后,国内现有的相关研究大多局限于全国整体的层面,缺乏针对局部地区的面板数据分析,这就造成现有的研究成果缺乏具体的针对性,经常不能直接应用于特定省域的具体实践。实际上,以省域为视角,细致考察省域内部各地区间经济、金融发展水平的差异,深入探究省内各地区间金融发展与农民收入水平提高之间的关系,以作为省级乃至地市级政府部门制定切实有效的农村政策的参考,不仅有重要的理论意义,而且也有重要的现实意义。

正是基于上述认识,本文将在借鉴既有研究成果的基础上,以山东省17个地市为研究对象,运用1997年至2014年的18年数据,构建面板数据门槛回归分析模型,凭以确认山东省各地市的金融发展对农民收入增长的门槛效应,并深入考察不同的金融发展水平对农民收入增长的效应差异。最后再以此为依据,以山东省为例,就金融业如何促进各省区市农民增收的问题,有针对性地提出具体的政策建议。

一、山东省金融发展与农民收入的现状

(一)山东省金融事业发展的基本状况

改革开放以来,山东省的金融业快速发展。截至2015年6月末,全省上市公司和“新三板”挂牌企业分别达到250家和196家。[注]《山东上市公司达250家》,网易新闻,http://news.163.com/15/0813/17/B0TQDSKJ00014Q4P.html。全省共成立民间融资机构737家,注册资本达368.41亿元,县域覆盖率达92%。其中,民间资本管理公司640家,注册资本365.11亿元,投资余额205.54亿元,融资余额16.21亿元,累计投资626.89亿元;民间融资登记服务公司97家,注册资本3.30亿元,累计登记资金需求54.95亿元,累计登记资金出借32.12亿元,成功对接26.50亿元,对接成功率82.50%。全省或成立小额贷款公司423家,注册资本537.83亿元;成立融资性担保机构443家,注册资本558.89亿元,其中注册资本10亿元以上的5家;成立第三方支付机构、P2P平台分别达到12家和200余家;成立财务公司17家。

截至2015年6月末,山东省各金融机构的人民币涉农、小微企业贷款余额分别为21852.5亿元和11092.4亿元,余额同比分别增长9.8%和16.5%,连续多年实现国务院于2013年7月提出的“对于小企业信贷投放的增速不低于全部贷款增速、增量不低于上年”的“两个不低于”目标。

目前,山东省的村镇银行数量达到116家,居全国首位,县域覆盖率达到98.8%。城市商业银行的分支机构实现了县域的全覆盖。山东省已组建农村商业银行53家。由2015年山东省金融改革的成绩可以看出:全省农农村信用社系统的总资产达6968.11亿元,各项存贷款余额分别达到13430.15亿元和9004.04亿元,稳居全省各金融机构的首位。[注]《郭树清山东金融改革成绩单:金融业增加值两年增39%》,新浪财经,http://finance.sina.com.cn/china/dfjj/20150812/135222945390.shtml。

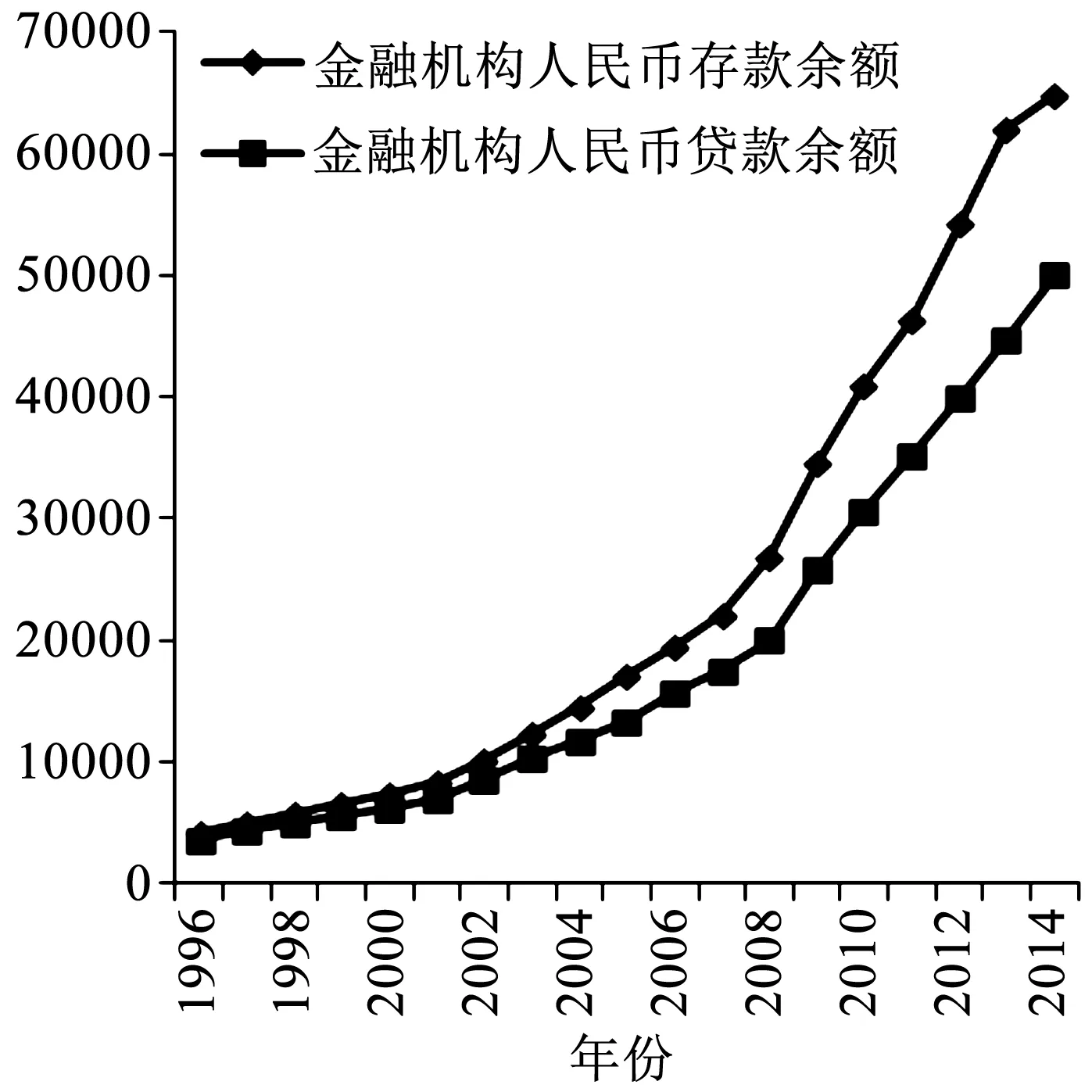

图1 山东省各金融机构存贷款余额的变动情况(单位:亿元)

早在2014年的省政府工作报告中,山东省就明确提出要积极指导农民合作社内部的资金互助和信用合作,使之成为面向三农的最直接、最基础的金融服务机构。山东省作为全国唯一在农村合作金融方面搞试点的省份,首批已经有27个试点县(市、区)的37家专业合作社的试点资格得到认定,并计划在全省铺开。[注]同上。

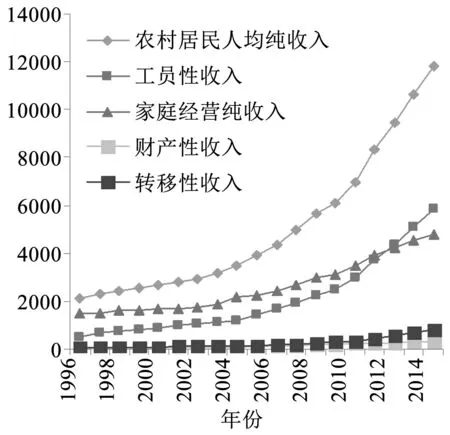

图2 山东省农民收入变化情况(单位:元)

近二十年来,山东省金融机构的存贷款余额持续呈现出高速增长的态势(如图1所示)。尤其自2008年以来,山东省各金融机构人民币存贷款余额的增长速度显著加快。不过,总起来说,山东省各金融机构的存款余额始终大于贷款余额,并且相较于贷款余额的增长,存款余额持续上升的速度要更快一些。由此,存贷缺口呈现出扩大的态势。[注]徐春霞:《山东省金融服务业发展的空间非均衡及分布动态演进——基于银行业的实证分析》,《经济与管理评论》2016年第6期。

具体地说,1997年末,山东省各金融机构的人民币存款余额为4969.849亿元,而2014年末达到64798.29亿元,大约是1997年的13倍。而1997年末山东省各金融机构的人民币贷款余额为4456.72亿元,2014年末达到50058.64亿元,大约为1997年的11.23倍。由于存款增长比贷款增长的幅度更大,山东省的存贷差从1997年的513.1292亿元,增加到2014年的14739.6438亿元。

(二)山东省农民收入的基本状况

改革开放以来,山东省的各级政府始终把增加农民收入作为本级政府的核心工作。在充分挖掘农业内部增收潜力的同时,大力拓展外部增收空间,有效地促进了山东省农民收入的持续快速增长。

2015年,山东省农村居民人均可支配收入12930元,增长8.8%,扣除价格因素,实际增长7.8%。其中,工资性收入5139元,增长9.0%;经营净收入5856元,增长7.8%;财产净收入326元,增长13.6%;转移净收入1608元,增长10.8%。[注]《山东2015年居民人均可支配收入达22703元,比去年增长8.8%》,大河网,http://www.51zixuewang.com/news/fdf0roc620160121c6n435399246.html.2016-01-21。与之相比较,山东省城镇居民同期的人均可支配收入为31545元,增长8.0%;扣除价格因素,实际增长6.5%。其中,工资性收入20386元,增长8.1%;经营净收入4375元,增长8.4%;财产净收入2475元,增长9.0%;转移净收入4309元,增长6.4%。从中可以看出,山东省城乡居民的收入差距继续呈现出持续减少的态势。

1996年至2014年山东省农村居民人均收入的变化情况如图2所示。从整体上看,山东省农村居民人均纯收入呈稳定增长的趋势。截至2014年,山东省农村居民人均纯收入达到11809.4元,比1997年增长了9517.3元,按当年价格计算,18年累计增长5.15倍,年均增长率达到9.5356%。

伴随着农民人均纯收入的增加,农民收入的内在结构也逐步改善,农民的收入来源呈现出多元化的格局。其中,工资性收入的增长最为迅速,增幅最大。这说明,农民外出打工的工资所得是农民纯收入增加的主要来源。而家庭经营性收入的占比则逐步萎缩。1996年,山东省农村居民家庭经营纯收入占农民纯收入的70%多,是农民收入的最主要来源。但到2014年,这一比重下降到40.78%。不过,山东省农村居民的财产性收入和转移性收入在农民纯收入中的占比一直不高。

此外,近几年来,由于国家对农业和农村的财政支持力度不断加大,山东省农民的转移性收入也呈现出加速增长的态势。

二、关于面板数据门槛回归模型的构建

(一)变量的选取

1.指标的选取及数据的来源。

本文涉及指标的统计数据大多来自《中国统计年鉴》、《山东统计年鉴》以及山东省各地市的统计年鉴。

(1)解释变量的选取。

准确地设定用于衡量金融发展水平的指标(记作fin),是构建本模型的关键。

任何一种单一指标,充其量都只能反映事物的一个侧面。因此严格说来,要想准确地衡量一个地区的金融发展水平,都必须设法构造一整套指标体系。但这势必会增加实证分析的难度。因此,在实证分析的实践中,一般仍采用单一指标的衡量方法。但这就要求我们所选取的指标一定要与金融发展程度高度正相关性。

Glodsmith的金融相关率是迄今已知最早提出、并广为沿用的金融发展程度指标。所谓一个地区的金融相关率,指的就是该地区在某一特定时间点上的金融资产存量与经济总量之间的比率。其中,经济总量一般使用地区增加值(GDP)这个指标来描述;而这里所谓的金融资产,通常包括现金、存款、股权、保险、信托等。当然了,就衡量金融发展程度的目的来说,在金融资产的基础上,再增加本地区的贷款余额与引进外资的存量这两个指标,其效果会更好些。

不过,考虑到数据的可得性,并考虑到存贷款余额是目前农村地区的主要金融发展指标,所以本文将借鉴余玲静的指标选取方法,用金融机构本外币的存贷款余额与GDP之比这个指标来衡量一个地区的金融发展水平。[注]余玲铮:《金融发展与收入不平等:只是线性关系?》,《上海金融》2012年第4期。其相关数据主要来自《山东统计年鉴》。青岛市某些年份的金融机构本外币存贷款余额来自《青岛统计年鉴》。其中有些年份缺失本外币存贷款余额的统计数据。对此,本文将各县(市、区)的指标归类、加总,从而间接求得这些年份相关地市的本外币存贷款余额。

除了金融相关率这个指标(门槛变量)以外,本模型中的其他解释变量(为与门槛变量相区别,本文均称作控制指标)具体包括如下四个指标:

①经济发展水平(gdp)。本文用人均gdp来衡量经济发展水平。为保证数据的平稳性,这里取人均gdp的自然对数,并记为lgdp。

②政府的支农支出(gov)。政府的财政支农政策显然有助于农民人均纯收入的增加。本文选取山东省各地市的农林水事务支出与财政总支出的比率来衡量政府的支农力度。

③城市化水平(cit)。城市化是农民实现收入可持续增长的必由之路。为此,本文用各地市的非农人口与总人口的比值来表示山东省各地市的城市化水平。由于2005年缺乏各地市非农人口的数据,所以我们把2004和2006年的平均数权且作为2005年数据的模拟。

④经济开放程度(open)。对外开放的目的就是将地区经济与世界经济联接成有机的整体。理论与实践都证明,积极参与全球大分工,是提高地区劳动生产率的重要途径。所以,本文引入对外贸易这一因素,以各地市的海关进出口总值与GDP总额的比值来反映其经济开放的程度。其中,进出口总值的计算是按照当年人民币对美元的平均汇率计算出来的。

(2)被解释变量的选取。

本文使用各地市的农村居民人均纯收入(income)这一指标来具体刻画相应地区农民收入的水平。并且,为尽量避免非平稳性和异方差等问题,本文将取农村居民人均纯收入的自然对数,并记作lincome。

2.相关变量的描述性统计分析。

表1 主要变量的描述性统计(1997-2014年)

在正式建立模型之前,有必要先行了解样本数据的基本统计特征。为此,我们使用STATA13.1对样本数据进行描述性统计分析。相关结论如表1所示。

由表1可以看出,山东省的农民人均纯收入水平较低,平均每年为6009.51元。但标准差较大,说明山东省农民人均纯收入的波动幅度很大,其最大值与最小值之间相差15630.5元。

山东省各地市金融发展水平的平均值为1.5262,亦即各地市金融机构的本外币存贷款之和是地区生产总值的1.5倍多,金融机构的发展规模较大。

山东省各地区农民人均生产总值的差异性较大。政府支农力度较小,平均支农力度还不到8%。但山东省各地市的城市化水平相差不大。此外,由于山东省是沿海省份,所以经济开放程度总体较高,且差异较大。

(二)面板数据门槛回归模型的设定

1.单一门槛回归模型的构建。

本文将借鉴Hansen的固定效应面板门槛回归模型理论,[注]Hansen B. E.,Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference, Journal of Econometrics,1997: 345-368.深入探讨山东省内各地市间金融发展程度的差异对农民增收的影响。

Hansen的面板门槛回归模型根据门槛变量数据自身的特点,内生地划分样本区间,从而避免了外生人为地确定门槛值所带来的偏误。

对于面板数据{yit,xit,qit;1in,1tT},面板数据门槛回归模型的基本结构为:

(1)

其中,i表示各地市;t表示抽样数据的获取年份;yit为被解释变量,在本案例中就是农村居民的人均纯收入;dit为控制变量;xit为解释变量(门槛变量);qit为门槛变量的取值;I(·)是示性函数,当括号内的条件为真时,相应的函数取值为1,否则取值为0;γ为门槛值,将门槛变量的观测样本数据划分为两个区间;θ为控制变量的系数向量;β1和β2分别是待估系数;μi代表个体效应,用于反应个体的可观测特征;εit为随机扰动项,这里假设其服从正态分布,且均值为零、协方差为零、方差等同。

在面板数据门槛回归模型中,门槛变量既可以是非解释变量,也可以是解释变量。本模型中的门槛变量是用于衡量金融发展水平的指标,因此可以理解为解释变量。

借鉴Hansen的面板数据门槛效应模型,本文的单一门槛模型设定为:

(2)

其中,i=1,2,…,17表示山东省内的17个地市;t=1,2,…18表示18年的样本抽样数据。

(3)

2.参数的估计。

在个体固定效应模型下,可使用离差变换OLS方法来估计其参数。

具体地说,首先,对于(3)式中的每一个变量,分别关于时间求平均值,从而得到:

(4)

(5)

出于简便的考虑,令

于是,(5)式可写为:

(6)

根据Hansen的面板数据门槛回归模型理论,每给定γ的取值,便可求得(6)式各参数的OLS估计值。亦即Β的估计值为:

(7)

相应的残差平方和为:

其中,那个能使得残差平方和达到最小的γ,就是我们要确定的门槛值。

Chan(1993)和Hansen(1996) 提出使用网格搜索的方法(Grid Search)来确定门槛值。亦即在门槛变量的各个可能取值中进行搜索。例如,可以把门槛变量中的每一个观测值都当作可能的门槛值,依次算得相应的残差平方和,然后将其中残差平方和最小的那个门槛变量观测值,当作该门槛变量的门槛估计值。

3.门槛效应的检验。

在得到了各参数及门槛值的估计值的情况下,下一步我们要进行门槛效应的显著性检验和门槛的估计值是否等于其真实值这两个方面的检验。

(1)门槛效应的显著性检验。

就本模型而言,第一个显著检验的原假设为H0:β1=β2;如果该原假设成立,则说明不存在门槛效用。对应的备择假设为H1:β1≠β2;如果该假设成立,则说明存在门槛效应。相应的检验统计量为:

(8)

首先,计算出本模型在门槛估计值下的检验统计量的具体得值。然后,在解释变量的样本数据以及本门槛估计值下,模拟产生一组被解释变量的数据。该组数据被称作自抽样样本。其服从正态分布,且均值为0,方差为基于相应残差平方和计算出来的样本方差。基于解释变量以及被解释变量的自抽样样本,计算出相应检验统计量的得值。

反复实施上述自抽样过程,例如重复1000次。Hansen(1996)认为,经由自抽样方法所计算出来的检验统计量得值,大于本模型门槛估计值显著性检验统计量得值的次数,占自抽样总次数的比率,就是所谓的自抽样P值(bootstrap P值)。它类似于常规显著性检验中所谓的伴随概率P值。

于是,例如设若bootstrap P值小于0.05,则意味着,在95% 的置信率下,本模型的门槛估计值显著(成立)。

(2)门槛估计值的置信区间。

在上述门槛效应的显著性检验中,如果检验结果拒绝原假设H0:β1=β2,则说明本模型存在门槛效应,于是进一步对门槛值进行检验。

相应的似然比检验统计量为:

(9)

例如,设若LR(γ)7.35,则说明在95%的置信率下,不能拒绝门槛真值为

4.多门槛回归模型的构建。

模型中也有可能存在多个门槛值。为检验这种可能性,我们可在第一个门槛值确定下来之后,以其为已知条件,再重复第一个门槛值的上述确认过程,判断是否存在第二个门槛值。

依此类推,可以确定更多个门槛值,直到门槛值的显著性检验不再能否认原假设(亦即检验不显著)为止。

例如,就本模型而言,两个门槛(γ1<γ2)的模型结构为:

(10)

三、山东省17地市金融发展对农民收入影响的实证分析

(一)单位根检验

本文所使用的样本数据是包含山东省17个地市近18年来的面板数据。由于时间跨度较大,为了避免伪回归,我们要对各个变量进行平稳性检验,即检验序列中是否存在单位根,所以数据的平稳性检验也被成为单位根检验。

面板数据单位根检验的方法有很多,常用的方法主要有LLC检验、IPS检验和MW检验等。本文将利用LLC检验的方法对面板数据的平稳性进行检验,滞后阶数是根据AIC准则来选取的,结果如表2所示。lincome、fin、lgdp和cit在1%的水平上拒绝了原假设;gov和open分别在10%、5%的水平上拒绝了原假设,可以判定所有序列均平稳。

表2 LLC检验结果

(二)关于门槛回归模型具体形式的构造

基于平稳面板数据,我们可以选择固定效应模型或者随机效应模型的模型结构。为了得到恰当的模型,我们将实施Hausman检验。

Hausman检验的原假设为:

H0:个体效应与解释变量无关。

对应的备择假设为:

H1:个体效应与解释变量有关。

Hausman检验的基本思想是:当个体效应(即截距项)与其他解释变量不相关时,即原假设成立的情况下,我们采用离差变换OLS估计固定效应模型与采用可行GLS估计随机效应模型得到的估计量应该一致,只是前者不具有效性,这时我们应采用随机效应模型。当原假设不成立时,固定效应模型的OLS估计量仍是一致的,但可行GLS估计量不一致,这时我们应采用固定效应模型。

于是,在原假设下,对同一个面板数据的参数进行OLS估计和可行GLS估计时,两者的估计结果不会有显著的差异,这说明我们应该建立随机效应模型;否则,我们应该建立固定效应模型。因此,我们可以基于两者估计参数的差异构造检验统计量。

对本文而言,Hausman检验的统计量为:

H=(b-B)′[Var(b)-Var(B)]-1(b-B)

其中,H统计量服从自由度为零假设中约束条件个数(解释变量参数的个数)的χ2分布。

由STATA得出的结果如表3。

χ2(5)=(b-B)′[Var(b)-Var(B)]-1(b-B)=151.36,相应的P值为0,说明随机效应模型的假设无法满足,本文选择固定效应模型是比较合适的。

表3 Hausman检验结果

(三)门槛面板模型的检验与估计

1.门槛值的选定。

基于所选定的个体固定效应门槛回归模型,我们可以得到其中各个参数的估计值,并实施门槛效应检验。

本文使用STATA13.1软件来处理样本数据,进行门槛效应检验,亦即检验山东省各地市的金融发展程度对农民增收的影响是否显著存在区间效应。为此,本文依次在一个门槛、两个门槛和三个门槛下,分别实施100次bootstrap。具体的检验结果如表4所示。

表4 门槛效应检验结果

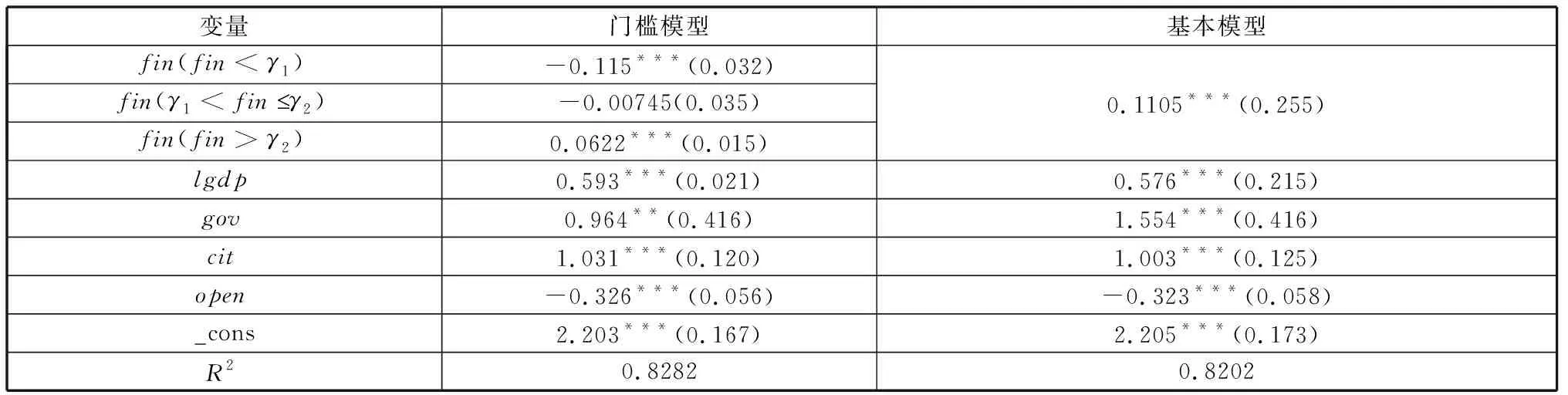

从表4可以看出,以金融发展水平为门槛变量来实施门槛效应检验,在单门槛和双重门槛模型下,都通过了5%的显著性水平,但三重门槛模型没有通过显著性检验。这表明,山东省各地市的金融发展水平对农民纯收入的影响,确实存在双重门槛效应。

表5 门槛估计值和置信区间

表5给出了双重门槛模型的各个门槛估计值及其置信率为95%的置信区间。由表5可知,两个门槛γ1和γ2的估计值分别为1.031和1.367,相应似然比LR值均小于5%显著性水平下的临界值,说明处于原假设的非拒绝域内,表明这两个门槛估计值可以视作真实的门槛值。

2.双门槛回归模型参数的估计。

由上面的分析可知,本文应使用如(10)式所示的双门槛面板数据回归模型。其具体结构为:

(11)

使用STATA软件估计上式中的各个参数,相关结果如表6所示。

表6 模型的参数估计结果

注:***、**、*分别表示在 1%、5%、10%的统计水平上显著,括号内数字为估计系数的标准误。

从表6的第一列可以看出,山东省各地市的金融发展水平与农民增收之间呈现出来的并不是简单的线性关系,而是显著的非线性关系,门槛效应鲜明。具体地说,当衡量金融发展水平的指标低于第一个门槛值(即小于1.031)时,金融发展对农民人均纯收入的影响在1%的置信度下显著为负;但当金融发展水平处在两个门槛值之间(即大于1.031且小于1.367)时,山东省各地市的金融发展对农民纯收入增加的负效应有所减缓,但不显著;最后,当金融发展水平高于第二个门槛值(即大于1.367)时,山东省各地市的金融发展对农民纯收入增加的影响在1%的置信度下显著转而为正。从第二列可以看出,山东省整体的金融发展对农民增收具有显著的促进作用。

从表6所列出的实证分析结果中还可以看出,山东省经济发展的总体水平对农民的增收存在着显著的正向影响。具体地,人均地区生产总值每增长一个百分点,就能带动农民人均纯收入增长0.593个百分点。

此外,政府支农力度和城市化水平对农民纯收入的增加也具有显著的正向作用。具体地,当政府支农力度和城市化水平分别每提高一个单位,农民人均纯收入便分别提高0.964%和1.031%。这说明,政府的财政政策是促进农民收入增长的有力工具。而城市化则是提高农民收入水平最为持久有效的途径。其中的道理很简单:伴随着城市化水平的提高,农户收入的来源结构将会发生显著的变化,非农就业收入和财产性转移收入将会显著增加。

这个实证分析结果也表明,山东省的经济开放程度对农民纯收入的增加具有显著的负效应。具体地说,经济开放水平每提高一个单位,将会使得山东省各地市农民的纯收入下降0.326%。不过,其中的原因尚待进一步论证和确认。

(四)山东省各地市金融发展水平的差异性分析

基于上述两门槛面板数据回归模型,分析比较山东省各地市间近年来金融发展程度的差异,发现2013和2014年是金融发展对农民收入影响方式的重要转折点。具体结果如表7所示。

表7 金融发展水平的地区差异

由表7可以看出,截至2014年末,山东省大部分地市的金融发展水平都进入了第三阶段。在这一阶段,金融发展水平的提高对农民收入的增长有着显著的促进作用。

不过,枣庄市的金融发展水平较低,其金融发展对农民收入增长的抑制作用明显。此外,泰安市的金融发展水平处于第二阶段,其金融发展对农民收入增长的抑制作用较此前明显减弱。

四、研究结论及政策建议

(一)主要结论

1.山东省各地市的金融发展状况与农村居民收入水平的提高之间存在着显著的阶段性差异。

当金融发展程度较低,亦即低于第一个门槛值γ1=1.031时,各地市金融发展水平的提高不但不能促进农民纯收入的增加,反而对农民纯收入的增加产生显著的负效应;只有当金融发展水平提升到一定水平时,金融发展才能对农民增收产生促进作用。具体地说,当金融发展水平处于第一门槛值γ1=1.031和第二门槛值γ2=1.367之间时,金融发展水平的提高对农民收入的影响不显著;而当金融发展水平跨越第二个门槛γ2=1.367之后,山东省各地市金融发展水平的提高对农民收入的增长开始产生显著的正向效应。

2.山东省各地市人均地区生产总值、政府支农支出和城镇化水平的提高对农民收入的增长有着显著的正向影响,且这三个指标对农民收入增长的影响程度依次加大。其中,城市化的发展对农民收入水平的提高最具正面意义。

不过,山东省各地市经济开放程度对农民收入的影响却是负向的。其对外贸易的增长不利于农民收入水平的提高。这个结论所赖以得出的内在逻辑尚需要进一步探究。

3.从整体的发展状况来看,目前山东省的大部分地区都已进入金融发展的高级阶段。在这一阶段,伴随着金融发展水平的提高,农民的纯收入呈现出同向增加的状态。

不过,枣庄市的金融发展水平仍处入第一阶段;泰安市的金融发展水平则处入第二阶段。这两个地市的金融发展与农民增收之间的关系尚处于较为负面的状态。

(二)政策建议

基于上述结论,为改善金融发展与农民增收之间的关系,最终促成农民收入的可持续增长,山东省及其各地市的政府相关部门应做好如下几个方面的工作:

1.深化金融体制机制改革,实施金融差异化管理战略。

山东省政府应针对省内各地市的经济发展水平、产业结构和农村发展的具体情况,统筹协调经济与金融的发展,尽快促成金融发展与农民增收之间的正向关系,进而实现农民收入水平的可持续增长。

具体地说,山东省应设法促成区域差异化的货币政策,例如,根据各地市的农村发展状况制定相适应的信贷政策,对农民收入较低的地区实行较低的信贷利率,以激励农户贷款。

省政府还要根据不同地市贫困程度的不同,合理选择不同类型的金融机构参与扶贫开发过程。例如,对于人均收入处于较低水平的地区,应充分发挥政策性银行的减贫作用;对于人均收入处于较高水平的地区,要重视发挥商业性金融的作用;要积极地创新金融服务产品,以便更好地帮助低收入群体脱贫致富。

2.在促进农村地区正规金融改革与发展的前提下,加快农村地区民间金融的规范发展。

山东省要正视和规范农村地区民间借贷的发展,大力开发农村金融资源,健全农村金融体系,完善金融服务的品种类型,积极引导农村金融资源规范合理地配置,防止农村金融资金外流,通过提高农村金融服务效率,带动农民增收。

此外,山东省还要大力发展小额担保业务,建立健全农村保险体系,防范农村金融风险。

3.持续增加财政支农资金总量,完善财政支农资金的流向,提高财政支农资金的使用效率。

山东省政府要持续稳定地加大财政支农资金投入的力度,增加农民转移性收入。省政府可以考虑针对不同地区采取差异化财政政策,尤其要对粮食主产区适当加大财政补贴力度。

4.积极推动城市化建设,促进农村剩余劳动力向城镇转移就业。

山东省应进一步推进户籍制度改革,加快城市化建设,大力促进农村剩余劳动力向城镇转移就业,从而尽可能地扩宽农民的收入来源,扩大农民就业空间,增加农民的工资性收入,改善农户的收入来源结构。

猜你喜欢

山东交通科技(2022年3期)2022-08-05

安徽农业科学(2022年9期)2022-05-17

中国集体经济(2022年9期)2022-04-12

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

当代陕西(2021年13期)2021-08-06

今日农业(2021年6期)2021-06-09

当代陕西(2020年16期)2020-09-11

青春期健康(2020年12期)2020-01-02

当代陕西(2019年8期)2019-05-09

中国学校体育(2016年11期)2016-12-01