基于政府社会资本投资成本的企业业绩评价研究

2018-12-12 03:03:02田倩倩高晓茜

潍坊工程职业学院学报 2018年5期

隋 敏,田倩倩,高晓茜

(济南大学 商学院,济南 250002)

一、政府社会资本的内涵界定

自20世纪下半叶以来,全球逐步进入一个全新的信息网络化时代,嵌入于其中的任何一方主体都需要与其利益相关方达成合作与共享。此时,社会资本作为嵌入于关系网络结构中的一种资源,越来越引起社会各界的关注与重视[1][2]。法国学者布尔迪厄(Pierre Bourdieu)最早提出社会资本这一概念,指出“社会资本是一种通过对体制化关系网络的占有而获取的实际或潜在的资源集合体”。自此众多学者围绕社会资本领域展开研究,涌现出丰硕的学术成果,并按照社会资本提供者的不同对社会资本进行具体分类,如企业社会资本、政府社会资本等。政府社会资本正是以信任为基础的,嵌入于企业与政府之间网络关系结构中的一种无形资源,例如政府提供的优良基础设施与配套条件、优质高效的服务、卓越的社会氛围、良好的制度环境与商业环境等。在混合所有制改革的背景下,政府投入的社会资本愈来愈成为企业价值创造的重要驱动因素[3],因此,从企业承担社会责任的视角来看,只有充分考虑政府投入社会资本的成本因素,才能正确评价企业业绩,进而促使企业履行社会责任,提升自身社会声誉,从而创建一种合作共赢的政企关系。

二、基于EVA的业绩评价体系

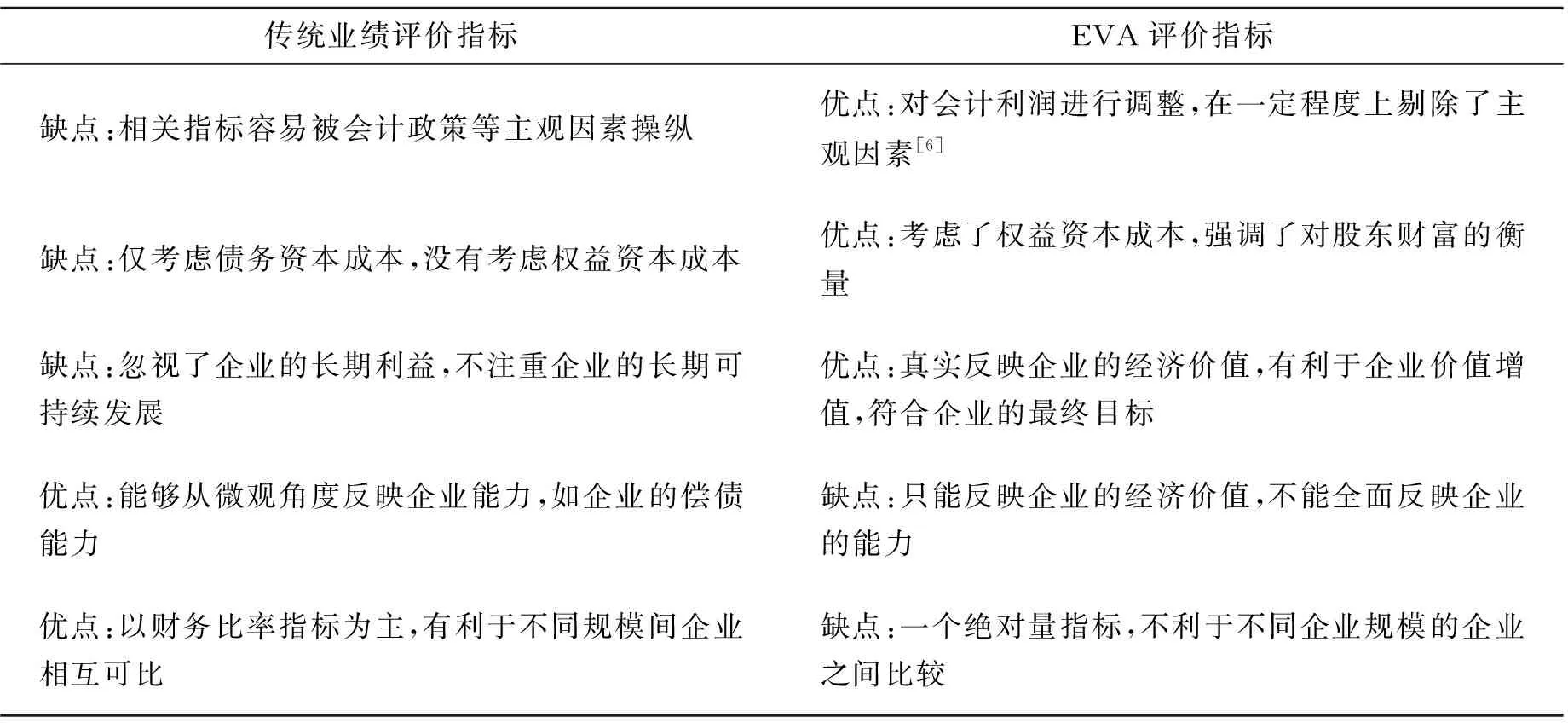

通过上面的论述可以看出,伴随着会计准则的逐渐改革以及政府社会投资的不断加大,现存的传统业绩评价体系越来越不符合会计准则所体现的业绩观,传统的业绩评价体系是以会计利润为基础,没有考虑股权资本,相关指标存在被人为因素操纵的风险。而EVA(Econmic Value Added,经济增加值,一般用税后净营业利润资本成本来衡量)强调了对股东财富的衡量从而能真实反映企业的经济价值,且EVA剔除了主观因素的影响[4]。EVA评价指标符合会计准则变迁对企业业绩评价的要求。在当下传统业绩评价所选取的业绩评价指标中引入EVA指标,成为当下传统业绩评价体系改革的趋势之一[5]。然而,EVA评价指标只能从企业价值增长这一个角度进行业绩评价,单纯的利用EVA指标并不能全面、准确地对企业的业绩进行评价,需要充分考虑政府社会资本的投资成本。具体EVA评价指标和传统业绩评价指标的优缺点对比如表1所示。

表1 传统业绩评价指标与EVA评价指标的优缺点对比

通过表1可以看出,EVA评价指标和传统的业绩评价指标各有优劣,为了更好地对企业的业绩进行全面、准确的评价,本文参考现行《国有企业综合评分办法》中财务评价指标的基本指标,按如下原则选取指标构建基于EVA的业绩评价体系。

(一)指标的选取原则

1.可比性原则

一个企业的业绩水平要通过与企业以前年度的情况相比或者与其他企业相比才能得出结论。所以选取的评价指标要保证横向和纵向皆可比,即在同年度的两两企业之间相互可比,同时要能够使企业同一指标在不同年度可比。

2.科学性原则

科学性原则要求在构建基于EVA的指标评价体系时,要保证指标的选取过程和数据的计算过程都是依据科学理论进行的,不是依据某个人意志编造的,只有这样才能保证评价的科学性。其次,选取的指标既要能够保证其评价的内容不相互叠加,也要能确保各指标之间存在内在联系,确保能够准确、全面地对企业进行评价。

3.实用性原则

评价体系的指标应尽量做到简单、实用、易选取。选取的指标所用的相关数据必须易于取得,并且分析和处理数据的过程简单。如果指标的计算方法冗杂,指标选取和计算将耗费大量的人力和物力,增加了EVA业绩评价的难度;如果分析和处理数据的过程繁杂,也不利于此评价体系的推广使用。因此,在保证评价质量的前提下,基于EVA的业绩评价指标应该尽量做到简单实用。

4.相关性原则

一方面指的是利益相关,要使选取的指标符合利益相关者的利益(包括债权人和投资者、政府、社会公众、企业经营者等方面的利益)。另一方面是指与企业财务业绩相关,要使选取的指标能评价与企业财务业绩相关的因素。

(二)选取指标

1.与EVA相关的比率指标

EVA的计算公式如下:

EVA(经济增加值)=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

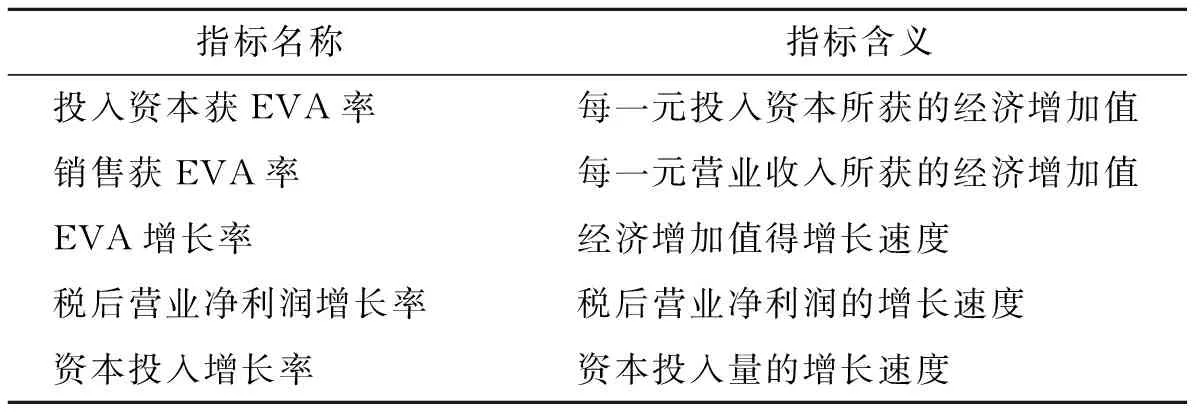

从上式可以看出,经济增加值是一个绝对量指标,这不利于不同规模之间的企业相比,单纯采用经济增加值这一指标难以满足指标选取的可比性原则。本文对EVA评价指标进行改进,一方面采用财务比率指标,通过将EVA与投入资本和营业收入分别做比值,得出的计算结果可从每一单位资本或每一单位收入角度来衡量企业的EVA获得能力。这样,既保持了EVA的优点也实现了不同企业之间的可比性。与此同时,本文将对经济增加值影响最为关键的税后营业净利润和资本投入量两个指标纳入指标体系。具体与EVA相关的比率指标如下。

企业盈利能力方面的EVA指标:投入资本EVA率=EVA/全部投入资本 100%;销售获EVA率=EVA/营业收入 100%;企业发展能力方面的EVA指标:PEVA增长率=(本年EVA-上年EVA)/上年EVA 100%;税后营业净利润增长率=(本年税后营业净利润-上年税后营业净利润)/上年税后营业净利润 100%;资本投入增长率=(本年资本投入量-上年资本投入量)/上年资本投入量 100%。

表2 与EVA相关的效益指标

2.传统效益指标

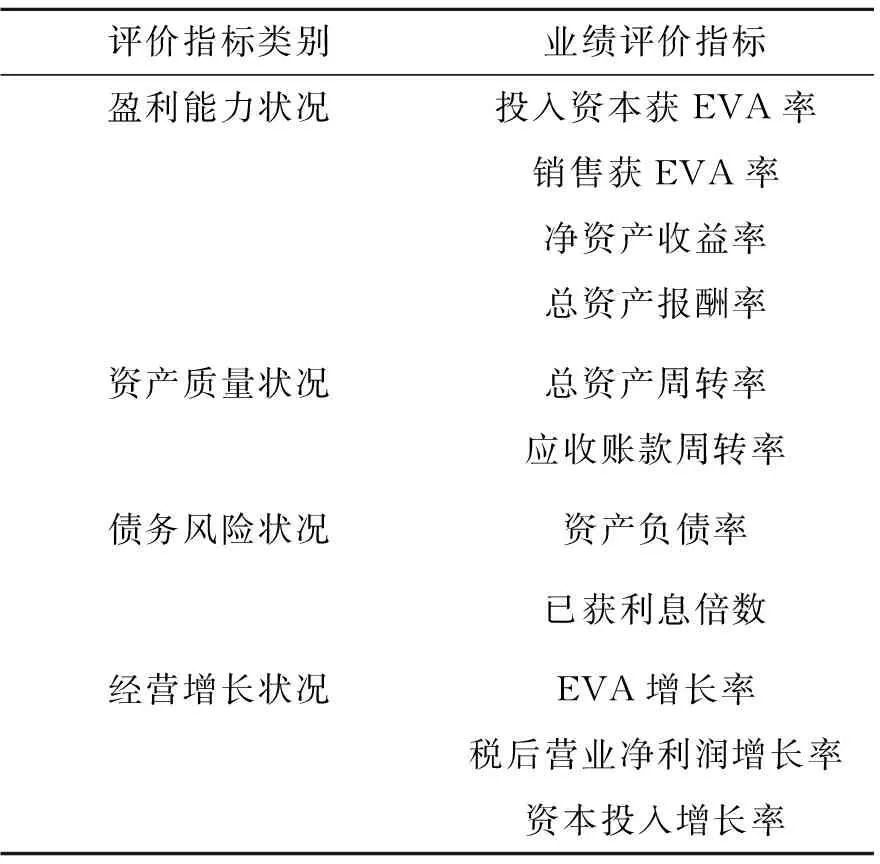

单纯采用EVA相关指标,并不能全面反映企业财务状况的全貌,比如企业资产的利用效率、债务的偿还能力等等都不能通过EVA体现出来,需要引入其他传统财务指标对企业的财务情况进行评价,在这里,我们参考《国有企业综合评分办法》,在已经选取的EVA相关指标的基础上,引入总资产周转率、资产负债率和净资产收入率等指标来分别评价企业的资产质量状况、债务风险情况和盈利能力状况,从而保证企业财务状况的全面、科学评价。

如下表3,我们将与EVA相关的比率指标和传统效益指标汇总,得到了基于EVA的业绩评价指标体系。当然,本文是在考虑了政府社会资本投资成本的基础上,构建了基于EVA的评价体系,所以,在这里我们只是探讨了基于EVA业绩评价体系的具体财务指标。此指标体系的具体应用还需要不同行业依据自己的需要赋予指标权重,并增加评价社会效益或环境效益的其他非财务指标,以使基于EVA的业绩评价体系更有实用性。从经济理性看,任何投资都应该产生回报,没有回报的投资是不可能长久的,政府社会资本投资同样如此。而我国现行的制度设计仅仅强调政府物资资本投资的回报,而忽略了政府社会资本投资的回报,这会导致政府社会资本投资动力不足,地方政府在市场经济转型中的角色定位不准,政府职能根本无法履行到位。

三、基于EVA的薪酬激励计划应用模式

EVA业绩评价指标的关键作用就在于它能有效地引导企业经营者的管理活动,使其朝着有利于股东利益的方向发展,服务于企业的价值增长。从应用EVA业绩评价指标到服务于企业价值增长这个过程的媒介便是EVA薪酬激励计划。而究竟什么样的薪酬计划能做好这个媒介呢?或者说,基于EVA薪酬计划的应用模式又是什么呢?本文结合具体实践和前人的研究[7],提出了EVA薪酬激励计划的一种应用模式——EVA奖金库制度。

表3 基于EVA的业绩评价体系

薪酬激励计划之所以能发挥激励企业经营者的作用,是因为通过此计划计算和发放的薪酬能够给予经营者继续努力经营企业的动力。所以,薪酬的计算和发放原理便成了薪酬激励计划的关键。EVA奖金库制度设计的企业管理者薪酬主要有两部分组成,其具体薪酬计算公式如下:

管理者薪酬=奖金基数+EVA增值奖金

奖金基数是指管理者的固定工资,满足经营者和员工的基本生存需要,与完成业绩的实际情况无关。

EVA增值奖金,企业期初都会规定EVA的增长幅度,如果EVA的增值超过规定的增长幅度,就会获得非常高的奖金;如果没有完成预定目标,只会得到相应的比例甚至一分钱也得不到。EVA增值的奖金不设上限和下限,能够达到积极的激励效果。在这里,我们给出了一种计算公式。

EVA增值奖金=(本年实现的经济增加值-本年目标经济增加值)*q1+本年经济增加值*q2(其中q1和q2是两个固定的比例,由企业视自身情况而定)

在此计算公式中,前半部分表示企业通过设置一个既定的目标经济增加值激励管理者为了一个既定目标而努力,使公司的经营业绩不断地向前发展。后半部分保证了激励管理者为实现正的经济增加值而努力,不至于企业向价值减少的方向发展。与此同时,与传统的薪酬激励计划不同的是,此计算公式使得经营者的奖金没有最高限制,其为股东赚取的财富越多,分得的薪酬也越多。这避免了因为经营者薪酬存在限制而使薪酬激励不充分,从而保证了薪酬计划能够引导经营管理者与股东的目标一致,实现企业管理者的经营活动不断服务于企业价值增长。

EVA奖金库制度的关键之处在于,经营者和员工所获的奖金并不会全部以现金的形式进行发放,超额奖金的一定比例会被存入到奖金库中。留存的EVA增值奖金会等到管理者持续实现EVA增值时再予以发放,如果管理者某一年度实现了负的EVA增值奖金,则从奖金库中扣减,剩下的余额会在若干年内逐步发放。这样可以使企业的管理者保持持续激励状态,避免管理者的短期行为;奖金库的设立还能防止管理者和员工的离职,保证企业长远稳定的发展。

通过对EVA奖金库制度这一薪酬计划的描述,我们不难看出EVA奖金库制度的目标就是保持对管理者的不断激励[9],并使其经营理念与企业目标一致,引导经营者为了股东财富的增加而不断努力,与此同时,更好地履行社会责任,强化企业的社会责任感[10],提升自身的社会声誉,从而营造和谐的政企关系,实现企业的持续发展。

猜你喜欢

四川化工(2022年3期)2023-01-16 10:43:31

中国经济周刊(2022年8期)2022-05-07 19:48:06

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

动漫星空(2018年7期)2018-10-26 01:31:44

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

消费导刊(2018年9期)2018-08-14 03:19:56

华人时刊(2017年15期)2017-10-16 01:22:23

读写算(下)(2016年9期)2016-02-27 08:46:46