中国动力电池回收产业发展前景研究报告

2018-12-10 08:47中商产业研究院

电器工业 2018年11期

目前,动力蓄电池回收利用作为一个新兴领域,正处于起步阶段。近年来,国家陆续出台利好政策,推动新能源汽车动力蓄电池回收利用,有利于保护环境和社会安全,推进资源循环利用,有利于促进我国新能源汽车产业健康持续发展,对于加快绿色发展、建设生态文明和美丽中国具有重要意义。

随着新能源汽车产业的快速发展,我国已成为世界第一大新能源汽车产销国,动力蓄电池产销量也逐年攀升,动力蓄电池回收利用迫在眉睫,社会高度关注。目前,动力蓄电池回收利用作为一个新兴领域,正处于起步阶段。近年来,国家陆续出台利好政策,推动新能源汽车动力蓄电池回收利用,有利于保护环境和社会安全,推进资源循环利用,有利于促进我国新能源汽车产业健康持续发展,对于加快绿色发展、建设生态文明和美丽中国具有重要意义。

一、动力电池回收行业概况

(一)定义

随着新能源汽车产业的快速发展,我国已成为世界第一大新能源汽车产销国,动力蓄电池产销量也逐年攀升,动力蓄电池回收利用迫在眉睫,社会高度关注。新能源汽车的动力电池有使用年限。在电动汽车的动力蓄电池退役后,如果处置不当,随意丢弃,一方面会给社会带来环境影响和安全隐患,另一方面也会造成资源浪费。因此,新能源汽车动力蓄电池回收利用十分重要。动力蓄电池回收:将已经报废动力蓄电池集中回收,通过工艺技术回收电池中的镍钴锰、铜、铝、锂等元素,再将这些材料循环利用回动力电池包,并应用在新能源汽车中。

(二)政策

动力蓄电池回收利用作为一个新兴领域,目前处于起步阶段。为了加强新能源汽车动力蓄电池回收利用管理,规范行业发展,推进资源综合利用,国家陆续出台多项政策、办法。2018年1月,工信部、能源局、环境部等多部门联合发布了《新能源汽车动力蓄电池回收利用管理暂行办法》。

《新能源汽车动力蓄电池回收利用管理暂行办法》的印发,为新能源汽车动力蓄电池回收利用行业健康发展提供重要保障。为了更好地推动《管理办法》的实施,后续相关部门发布了《新能源汽车动力蓄电池回收利用溯源管理暂行规定》。

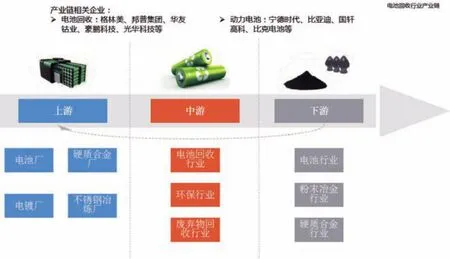

(三)产业链

电池回收行业产业链如图3所示。

(四)工艺技术

锂离子电池是动力蓄电池中最常使用的类型产品。锂离子电池是以锂掺杂金属的氧化物作为电极,以锂离子的传递来完成充放电。锂离子电池是充电电池,一般由正极、负极、隔膜、电解液等组成。

动力蓄电池的回收工艺技术多样,适合不同情境下的应用。

(1)高温冶金法

用高温焙烧经简单机械破碎的废弃锂离子电池,筛分得到含有金属和金属氧化物的细粉体。

工艺特点:工艺相对简单,适合大规模处理;但电池电解质和其他成分燃烧易引起大气污染。高温冶金工艺流程如图4所示。

(2)湿法冶金

将废弃电池破碎后,用合适的化学试剂选择性溶解,分离浸出液中的金属元素。

工艺特点:工艺稳定性好,适合中小规模废旧锂电池的回收;但成本较高,废液需要进一步处理。

(3)物理拆解

将电池组经破碎、过筛、磁选分离、精细粉碎和分类后得到的高含量物质,再进行下一步回收的过程。

工艺特点:工艺十分环保,不会有二次污染;但处理效率低,耗时长。

(4)联合回收工艺

通过优化,采用联合回收工艺的方法,发挥各种基本工艺的特点,尽可能提高回收的经济效益。工艺流程如图5所示。

图1

表1 《 新 《能新源能汽源车汽动车力动蓄力电蓄池电回池收回利收用利管用理管暂理行暂办行法办》法》

图2 《新能源汽车动力蓄电池回收利用溯源管理暂行规定》图解

二、汽车市场

(一)汽车产量

近年来,我国汽车行业快速发展。持续增长的汽车产销量中,新能源汽车的占比逐渐提高,为动力电池带来大量需求。

2009年,我国汽车产量首次突破千万辆,以1379万辆的记录排名全球第一。随后,我国汽车产量保持逐年增长。2017年,中国汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,为近十年最高值。

今年以来,中国汽车产量同样保持增长,1~7月,汽车产量完成1610万辆,比上年同期增长3.5%。

(二)汽车销量

2017年,中国汽车销量为2887.9万辆,同比增长3%,为近十年最高值,同时也是连续九年蝉联全球第一。

今年以来,汽车产销继续保持小幅增长,产量增速比上年同期有所回落,销量增速微升。1~7月,汽车销量完成1595.5万辆,比上年同期增长4.3%,销量增速高于上年同期0.2个百分点。

图3 电池回收行业产业链

图4 高温冶金工艺流程

(三)汽车进口

2017年,汽车整车进口结束2015年以来连续下降趋势,呈较快增长,进口总量超过120万辆,仅次于2014年,为历史次高值。据数据显示,2017年汽车整车累计进口124.68万辆,同比增长15.77%。

图5 工艺流程图

其中,2017年,越野车进口依然占最大比重,共进口52.86万辆,同比增长13.49%;轿车进口44.77万辆,同比增长18.65%;小型客车进口增速略低于行业,共进口22.48万辆,同比增长9.02%。2017年,上述三大类汽车品种共进口120.11万辆,占汽车进口总量的96.33%,比上年下降1.10个百分点。

(四)汽车出口

2017年,汽车整车出口表现也明显好于上年,出口量继2012年后再超百万,共出口106.38万辆,同比增长31.37%。

在汽车整车出口主要品种中,轿车出口增速比上年大幅提升,共出口50.79万辆,同比增长52.03%,增速比上年提升43.56个百分点。

载货车出口结束上年下降,呈一定增长,共出口20.53万辆,同比增长10.45%。

图6 2013~2018年中国汽车产量情况

图7 2018年1~7月中国汽车产量情况

客车出口增速比上年有所减缓,共出口15.27万辆,同比增长7.24%,增速比上年减缓13.02个百分点。

2017年,上述三大类汽车品种共出口86.59万辆,占汽车出口总量的81.40%,占比与上年相比依然呈一定下降趋势。

图8 2013~2018年中国汽车销量情况

三、新能源汽车市场

(一)新能源汽车产量

推广、应用新能源汽车已成为全球主流。近年来,我国也在积极推广、普及使用电动汽车。随着快速增长的新能源汽车市场而来的是对动力电池的需求。

据统计数据显示,近年来我国新能源汽车产量快速增长,从2013年的1.8万辆增长至2017年79.4万辆,涨幅达4311%。2018年,新能源汽车生产仍保持高速增长,1~7月累计产量达50.4万辆,同比增长85%。

图9 2018年1~7月中国汽车销量情况

(二)新能源汽车销量

销量方面同样快速增长,从2013年1.8万辆的销量增至2017年达77.7万辆,涨幅达4216.7%。到了今年,虽然受到补贴调整等影响,但新能源汽车销量仍保持高速增长。1~7月,新能源汽车累计销量达49.6万辆,同比增长97.1%。

图10 2013~2017年中国汽车整车进口量及增长情况

纵观今年新能源汽车产销情况可以看出,全国新能源汽车推广成效显著,产销量同比保持高速增长。此外,据公安部数据显示,截至6月底全国机动车保有量达3.19亿辆,其中汽车保有量达2.29亿辆。而截至上半年,全国新能源汽车保有量达199万辆,在汽车保有量中占比仅0.9%左右,增长空间非常大。

(三)新能源汽车进口

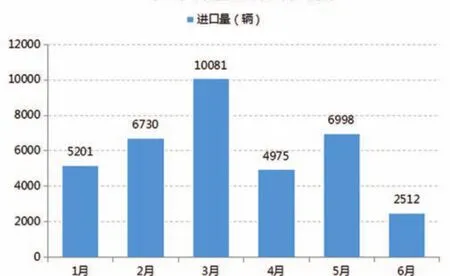

进口方面,上半年中国新能源汽车进出口表现不俗,进出口数量均呈现增长。据数据显示,2018年1~6月,中国汽车进口量为51万辆,同比下滑13%。

其中,新能源汽车进口表现较强,占汽车进口市场的7.1%左右,上半年累计进口量达36497辆,同比增长30%,均为新能源乘用车。其中,普通混合动力车型进口量最多,达23614辆。

图11 2013~2017年中国汽车整车出口量及增长情况

图12 2013~2017年中国新能源汽车产量持续增长

(四)新能源汽车出口

出口方面,2018年1~6月,中国汽车出口量为55万辆,同比增长25%。其中,上半年新能源汽车出口40810辆,同比增长73%,占汽车出口市场的7.5%左右。上半年新能源汽车出口中,新能源乘用车出口量达40575辆,纯电动车型最多;新能源客车出口量为235辆。

中国自主品牌新能源汽车在全球市场中占有一席之地,上半年全球电动汽车销量榜单中,北汽EC系列以近4万辆的销量排名第二。

图13 2018年中国新能源汽车生产情况

四、动力电池市场

(一)定义

动力电池,即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车等交通工具提供动力的蓄电池。

动力电池作为新能源汽车的核心部件,其研发、生产、销售需围绕车厂客户特定车型的具体需求进行,随整车共同开发。汽车动力电池主要为化学电池、物理电池、生物电池三类。其中,化学电池是目前电动汽车领域应用最为广泛的电池种类,如镍氢电池、锂离子电池、锂聚合物电池、燃料电池等。

图14 2013~2017年中国新能源汽车销量情况

图15 2018年中国新能源汽车销量情况

图16 2018年上半年新能源汽车进口量情况

图17 2018年上半年中国新能源汽车出口量情况

(二)产量

动力电池作为新能源汽车的核心部件,其研发、生产、销售需围绕车厂客户特定车型的具体需求进行,随整车共同开发。

新能源汽车推广效果显著,带来动力电池产能需求旺盛。据最新数据显示,2018年7月,国内新能源汽车市场动力电池装机量为3.4GWh,环比增长16%,同比增长30%;1~7月累计装机量为18.9GWh,同比增长126%。

随着未来新能源汽车的进一步普及,动力电池产量将保持增长,增速放缓。据预测,到2020年中国动力电池装机量超过140GWh。

(三)需求量

据统计数据显示,2016年中国动力电池需求量达28GWh,全行业有效产能约56GWh,产能利用率50%左右。据预测,2018年中国动力电池需求量将超50GWh。到2020年,中国动力电池需求量将接近100GWh。

新能源汽车市场的快速增长同时带动动力电池的庞大需求量。未来,动力电池市场逐步扩大,同时面临退役、报废的电池数量上涨,动力电池回收产业前景广阔。

五、动力电池回收市场现状及预测

(一)退役量预测

近年来,我国大力推广、应用新能源汽车,同时带动动力电池市场的快速增长。动力蓄电池产销量逐年攀升,随之而来的是大量面临退役、报废的电池。

据预测,从企业质保期限、电池循环寿命、车辆使用工况等方面综合测算,2018年后新能源汽车动力蓄电池将进入规模化退役,预计到2020年累计将超过20万吨(24.6GWh)。此外,如果按70%可用于梯次利用,大约有累计6万吨电池需要报废处理。

随着新能源汽车的进一步推广,电动汽车保有量将提升,动力蓄电池市场需求进一步释放。未来,动力电池回收市场规模扩大,行业前景广阔。

图18 动力电池

图19 动力电池装机量及同比增长预测

图20 中国动力电池需求量预测

(二)回收市场规模预测

未来,动力蓄电池的退役量迅速增长,为动力电池回收产业带来巨大市场。

从废旧动力锂电池中回收钴、镍、锰、锂、铁和铝等金属所创造的回收市场规模在2018年将超过53亿元,2020年将超过100亿元,2023年废旧动力锂电池市场将达250亿元。

不同类型的动力电池金属含量不同,对应的可回收利用金属量及价格也不同。据预测,2018年新增报废的动力电池中,镍的可回收利用量较高,为1.8万吨。进行测算后,镍相应的回收价格达14亿元。

与镍相比,锂的回收量虽然相对较少,但测算后的回收价格远超过镍达到26亿元。

动力电池金属回收的量、价大有不同,这和使用成本有关系。

(三) 成本拆分

从动力电池的材料成本拆分来看,目前动力电池包括磷酸铁锂电池、三元电池等,动力电池主要由正极材料、负极材料、电解质、隔膜四部分构成,其中正极材料价值量最高,为动力电池回收的重点。

磷酸铁锂中的正极材料成本占比23%,负极材料占比6%,电解液占比11%,隔膜占比11%。

三元锂电池同样为正极材料最高。正极材料成本占比达35%,负极材料占比5%,电解液占比8%,隔膜占比8%。

(四)存在问题

虽然动力蓄电池回收产业市场前景广阔,但目前处于起步阶段,各环节体系尚未成熟,存在以下问题:

一是回收利用体系尚未形成。目前绝大部分动力蓄电池尚未退役,汽车生产、电池生产、综合利用等企业之间未建立有效的合作机制。同时,在落实生产者责任延伸制度方面,还需要进一步细化完善相关法律支撑;

二是回收利用技术能力不足。目前企业技术储备不足,动力蓄电池生态设计、梯次利用、有价金属高效提取等关键共性技术和装备有待突破。退役动力蓄电池放电、存储以及梯次利用产品等标准缺乏;

三是激励政策措施保障少。受技术和规模影响,目前市场上回收有价金属收益不高,经济性较差。相关财税激励政策不健全,市场化的回收利用机制尚未建立。

图22 中国废旧动力电池回收市场规模预测

图23 2018年动力电池主要金属回收量及回收价格预测

图24 磷酸铁锂电池材料成本拆分占比情况

六、相关企业

日前,工信部按照《新能源汽车动力蓄电池回收利用管理暂行办法》要求,依据《新能源汽车废旧动力蓄电池综合利用行业规范条件》,经企业申报、省级工业和信息化主管部门审核、专家评审、现场核查和网上公示等程序,将符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单(第一批)予以公告。

我国的动力蓄电池回收产业正处于起步阶段,符合规范条件的企业并不多。据名单显示,第一批共有五家企业入围。

(一)衢州华友钴新材料有限公司

衢州华友钴新材料有限公司是浙江华友钴业股份有限公司的子公司。

华友钴业成立于2002年,是一家专注于钴、铜有色金属冶炼及钴新材料产品深加工的高新技术企业。公司主要生产四氧化三钴、氧化钴、碳酸钴、氢氧化钴、草酸钴、硫酸钴、氧化亚钴等产品,产品主要用于锂离子电池正极材料、航空航天高温合金、硬质合金、色釉料、磁性材料、橡胶粘合剂和石化催化剂等领域。公司是中国最大的钴化学品生产商,钴综合产能规模排名中国第二,世界前列。

表2 五家入围企业名单

(二)广东光华科技股份有限公司

广东光华科技股份有限公司始创于1980年,现已形成以“高性能电子化学品”、“高品质化学试剂”和“新能源材料”为主导的,集研发、生产、销售和服务为一体的专用化学品产业体系。自成立以来,光华科技坚持自主品牌运营,为广大客户提供高品质的产品与服务,提供全面系统的技术解决方案,是电子、表面处理、日化、生物医药、陶瓷、环保能源等领域标杆企业的整体服务方案提供商。

图25 三元电池材料成本拆分占比情况

(三)赣州市豪鹏科技有限公司

赣州市豪鹏科技有限公司成立于2010年9月21日,公司主营业务为废旧新能源汽车动力电池回收及梯次利用,废旧电池无害化和资源循环利用企业,是国内最早从事废旧二次电池回收及加工利用的国家级高新技术企业之一,2017年8月被工信部认定为首批国家级绿色工厂。

图26 华友钴业营业收入数据统计

(四)荆门市格林美新材料有限公司

格林美股份有限公司是中国开采“城市矿山”资源第一支股票、再生资源行业和电子废弃物回收利用行业的第一支股票。

目前,格林美已建成废旧电池与动力电池大循环产业链,钴镍钨资源回收与硬质合金产业链,电子废弃物循环利用产业链,报废汽车综合利用产业链,废渣、废泥、废水循环利用产业链等五大产业链。

图27 华友钴业净利润数据统计

(五)湖南邦普循环科技有限公司

湖南邦普循环科技有限公司,是广东邦普循环科技有限公司的全资子公司。湖南邦普位于湖南长沙国家节能环保新材料产业基地,是目前国内最大的废旧锂电池资源化回收处理和高端电池材料生产的国家级高新技术企业。

图28 光华科技营业收入数据统计

图29 光华科技净利润数据统计

图30 企业核心业务

图31 格林美电池循环体系

七、发展趋势

随着动力电池回收产业的逐渐完善,未来将呈现出以下趋势:

(1)回收利用体系健全

未来,动力电池回收利用体系将进一步规范及完善,推动汽车生产企业加快建立废旧动力蓄电池回收渠道,公布回收服务网点信息,确保生产者责任延伸制度得到全面落实。

(2)动力蓄电池产品可追根溯源

随着溯源管理体系的建立及落实,实施动力蓄电池生产、销售、使用、报废、回收、利用的全生命周期信息采集,做好各环节主体履行回收利用责任情况的在线监测,建立健全监管制度。

(3)行业标准体系完善

在已发布动力蓄电池产品规格尺寸、编码规则、拆解规范、余能检测等四项国标基础上,将加快动力蓄电池回收利用有关标准的研究和立项工作,推动发布一批梯次利用、电池拆卸、电池拆解指导手册编制规范等国标,并支持开展行业、地方和团体相关标准制定。

(4)试点示范推广应用

随着新能源汽车动力蓄电池回收利用试点实施方案的发布,启动试点示范,支持有条件的地方和企业先行先试,开展梯次利用重点领域示范。未来将有越来越多的试点示范项目,同时培育一批动力蓄电池回收利用标杆企业,探索形成技术经济性强、资源环境友好的多元化回收利用模式。

(5)发展环境更有利

未来,加强与已出台的新能源汽车等有关政策衔接,研究财税、科技、环保等支持政策,鼓励社会资本投资或设立产业基金,推动关键技术和装备的产业化应用。

猜你喜欢

中学生数理化·七年级数学人教版(2021年10期)2021-11-22

能源(2017年12期)2018-01-31

故事作文·高年级(2017年10期)2017-10-19

资源再生(2017年4期)2017-06-15

汽车维修与保养(2017年1期)2017-05-15

小学阅读指南·低年级版(2016年1期)2016-09-10

汽车维修与保养(2016年1期)2016-09-07

汽车维修与保养(2016年12期)2016-03-14

电源技术(2016年9期)2016-02-27

电源技术(2016年2期)2016-02-27