农产品价格指数保险的需求及其影响因素分析

——基于浙江省示范性农民专业合作社农户的调查

2018-12-07 02:54沈炳珍

生产力研究 2018年10期

王 露,沈炳珍

(杭州电子科技大学 经济学院,浙江 杭州 310018)

一、引言

在经济发展新常态背景下,有效管理农业生产经营过程中的自然风险、市场价格风险和质量安全风险,是推动现代农业的发展关键环节。2014年中央一号文件首次明确提出“探索粮食、生猪等农产品目标价格保险试点”[1]。2015年和2016年中央一号文件继续提出“积极开展农产品价格保险试点”的工作要求[2-3]。

“农产品价格指数保险”是对农业生产经营者因市场价格大幅波动、农产品价格低于目标价格造成的损失给予经济赔偿的一种产品模式创新。浙江省自2006年在全国率先启动政策性农业保险试点以来,政策性农业保险覆盖面从试点初期的11个县(市、区)扩大到全省,2015年为426.79万农户提供风险保障403.75亿元,大户参保率平均为80.27%。险种已从试点初期的10个增加到目前的50多个。但是,目前50多个险种仅限于以承保自然风险或疫情事故为主,覆盖农产品市场价格风险的保险品种却很少。2014年12月,浙江省衢州市衢江区为帮助养殖户应对市场风险,破除“赚一年、赔一年”的猪周期魔障,在省内率先推出生猪价格指数保险,意味着浙江省政策性农业保险保障从自然风险向市场风险延伸[4]。截至2015年底,浙江省已推出生猪价格指数、芦笋价格指数、茶叶低温价格指数等多个省定地方特色农业险种,农产品价格指数保险推广落实取得初步进展。

近年来,对农产品价格指数保险的研究成果丰富[5-6],多数集中于对其现状和可行性的分析。为更加深入了解购买农产品价格指数保险的影响因素,本文基于浙江省示范性农民专业合作社(下文简称“专业合作社”)中农户的视角,收集数据建立模型,探究各因素对购买意愿的影响程度,为浙江省落实和推广农产品价格指数保险提出针对性建议。

二、调查方法及样本基本特征

本文运用问卷调查与访谈调查相结合的方式获取数据。其中,问卷调查对象为专业合作社中的农户,调查内容包括农户个体特征、经营情况、以往农户损失情况、农产品价格保险产品特征等;访谈对象为专业合作社农户和负责人、长兴县芦笋基地农户和负责人、长兴县发展与改革委员会负责人以及中国人民财产保险公司长兴支公司负责人。

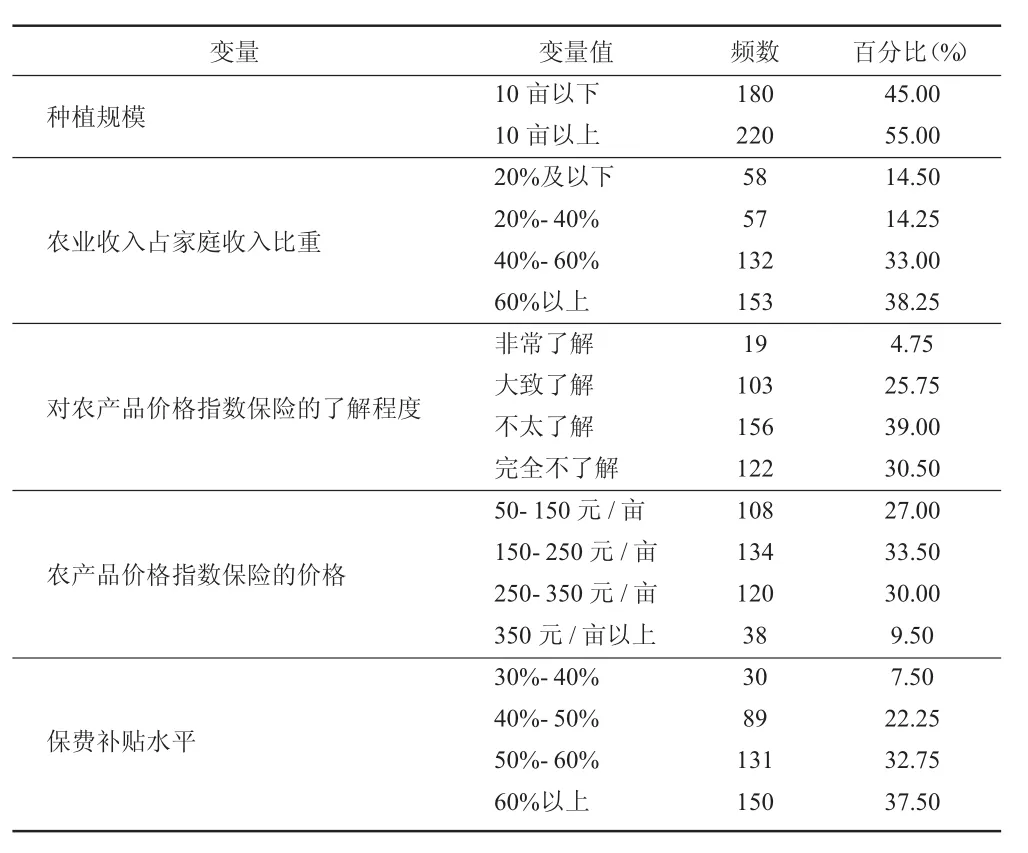

首先运用分层抽样从浙江省11个地级市专业合作社中抽取样本合作社,并对其专业合作社中的农户进行问卷调查。根据不重复抽样公式以及90%的有效性确定样本为428份。最终回收有效问卷408份,有效问卷率为95.32%。由于调查问卷中仅有8份畜牧类农户数据,样本数量过少,因此在后续分析中将剔除该部分数据,集中分析400份种植类农户的购买意愿,问卷调查的样本特征如表1所示。

表1 样本特征(一)

在本次参与调查的400位对象中,其中男性占53%,女性占47%。在年龄方面,调查样本中年龄区间在18~29周岁的人数最少,人群年龄集中在45周岁及以上这一年龄段。在文化水平方面,文化水平为初中的人数最多,而接受大专及以上高等教育的被调查人数仅占14.5%,这反映出被调查者文化水平普遍不高,这与本文确定的调查对象的特性有关。

如表2所示,种植类农户面积分布均衡,样本中涵盖了规模不同的农户,具有代表性;从收入占比来看,有38.25%的人群主要依靠从事农业生产作为收入;30.5%的农户对农产品价格指数保险完全不了解,说明该保险普及宣传力度不高;另外从保险价格和补贴水平来看,农户更偏好于低价格、高补贴。

表2 样本特征(二)

三、农产品价格指数保险的需求及其影响因素分析

(一)农户购买农产品价格指数保险的描述性分析

基于问卷调查,本文首先对400位种植类农户的投保现状、了解渠道和意愿进行描述性分析。具体分析结果如表3、表4、表5所示。

表3 农户投保情况

表4 农户了解农产品价格指数保险的渠道

表5 农户投保农产品价格指数保险意愿情况

随机调查的400份有效问卷中,84%的农户没有投保农产品价格指数保险,投保农产品价格指数保险的农户仅为16%。相比之下,政策性农业保险的投保农户较多,占比为33.25%;但仍有超过一半的农户没有办理过任何农业保险,说明现阶段农业保险在农业生产中普及率相对较低。

但根据浙江省财政厅的数据显示,大户参保率平均为80.27%。经过后期调查了解到各地根据财政实际和产业支持方向给予追加补贴,10年实际平均补贴率86%,农户承担部分较少。另外通过访谈询问,有些专业合作社统一为农户办理,导致农户并不了解自己是否投保政策性保险,由此产生问卷分析中确认投保的数据与政府发布数据产生一定偏差的情况。

由表2可知,有278位农户对农产品价格指数保险有所了解,进一步分析其对指数保险的了解渠道(见表4),可以看出农户获知该信息的渠道较为丰富,超过一半的农户是通过合作社宣传和政府宣传方式获知相关信息,通过电视新闻和亲友推荐获知的农户仅占7.87%和6.53%。说明大部分农户接触关于农产品的资讯主要来自于合作社、政府这些渠道。

从农户投保农产品价格指数保险的意愿来看,如表5所示,有58.75%的农户没有意愿购买农产品价格指数保险,41.25%的农户有意愿购买。说明现阶段农户对农产品价格指数保险意愿程度不高。

(二)基于逐步回归对农户购买意愿的logistic回归分析

根据上述描述性分析,本文选取农户个体特征中的3个变量(性别、年龄、文化水平)以及影响农户购买农产品价格指数保险的5个因素(种植规模、农业收入占家庭收入比重、对农产品价格指数保险的了解程度、农产品价格指数保险的价格、保费补贴水平)与农户购买农产品价格指数保险意愿做列联分析,结果表明性别的p值为0.752,大于0.05,与因变量无显著相关;而其余变量p值均小于0.05,与因变量有显著相关性。

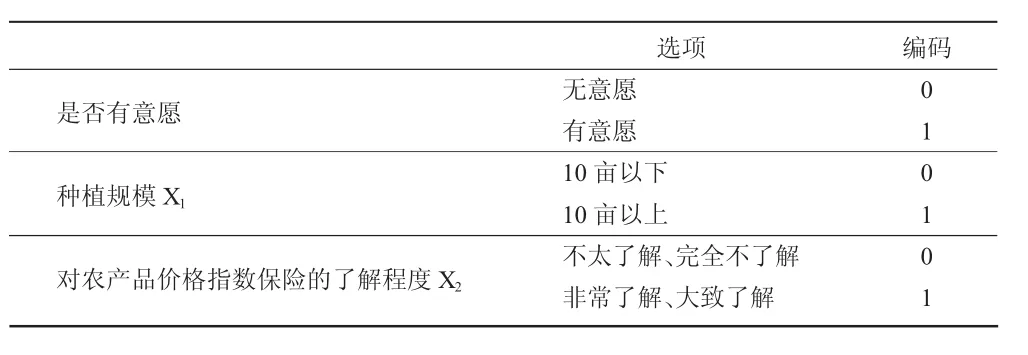

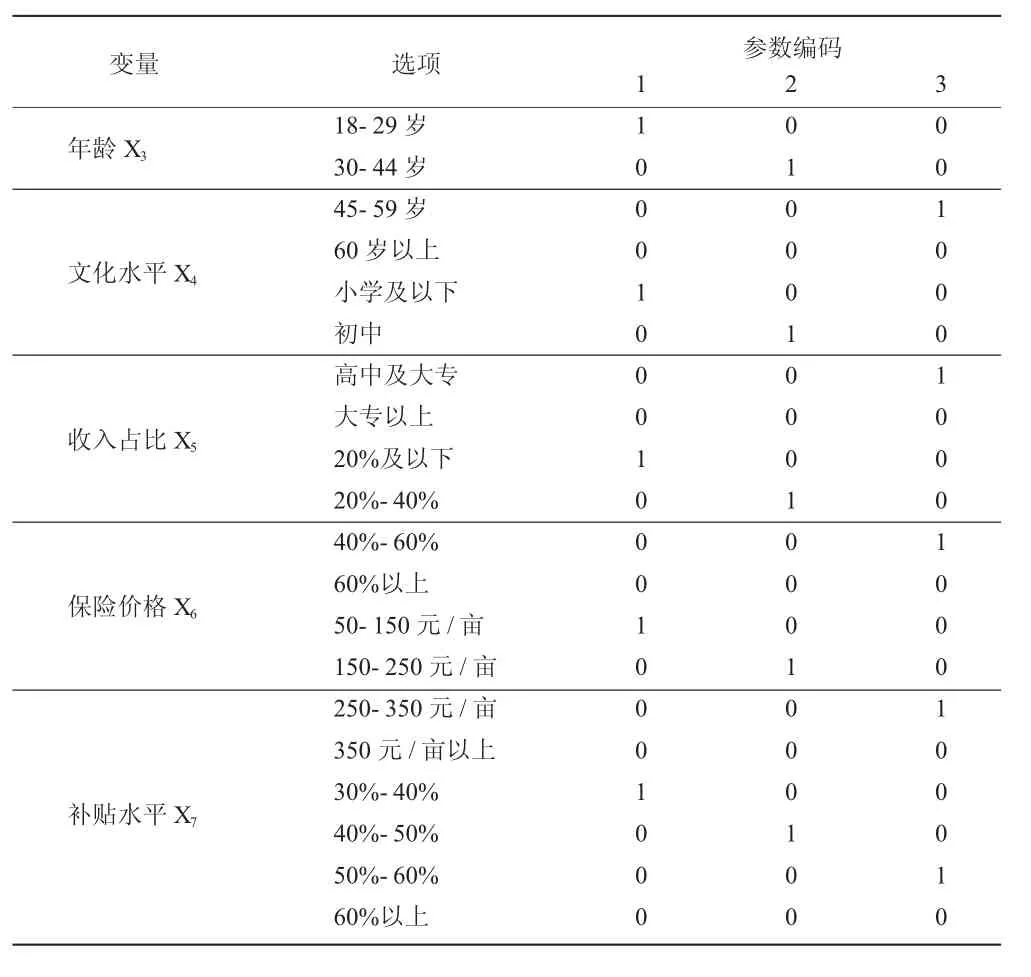

故选取年龄、文化水平、种植规模、收入占比、保险了解程度、保险价格和补贴水平这7个因素作为自变量,取农户购买农产品价格指数保险的意愿作为因变量,建立二值Logistic逐步回归模型。模型变量定义如表6、表7所示。

表6 因变量和二分类自变量编码

表7 多分类自变量编码

经过逐步logistic回归,剔除P值>0.05的变量,最终得到表8。

表8 最终回归系数表

最终的Logistic回归方程如下:

根据Logistic回归方程,可以预测农户对农产品价格指数保险购买意愿的概率。例如:想要计算一个种植规模在5~10亩、对保险完全不了解的、文化水平为小学以下的农户,在该保险价格为50~150元/亩的情况下,购买保险意愿的概率,根据前述表6和表7的编码原则,可得该农户愿意购买保险的概率为7.3%,不愿意购买保险的概率为92.7%。

同理,可以计算出不同情况下的保险购买意愿概率,从这些概率中得出农户愿意购买保险概率随着文化水平的增加而上升;对保险有较好了解度的农户愿意购买保险的概率更大;种植规模大的农户更愿意购买保险。在其他量都不变时,农户愿意购买保险的概率在保险价格为250~350元/亩的情况下达到最大。

(三)农户购买意愿影响因素的因子分析

本文利用农户购买意愿因素的各项程度评分做因子分析,其影响因素包括农产品价格指数保险的价格、政府补贴比例、宣传力度、宣传方式、赔付率、农产品价格波动风险大小以及引起的损失大小等7个方面。KMO值为0.704>0.6,Bartlett球度检验给出的相伴概率为0.00<0.05,因此拒绝Bartlett球度检验的零假设,即认为适合于因子分析。

接下来采用主成分分析法提取4个因子,累计方差贡献率达87.491%,可以解释大部分的原有因子,采用方差最大法对因子载荷矩阵进行正交旋转,结果如表9所示。

表9 旋转后的因子载荷矩阵及其贡献率

由表9可得,F1解释了31.854%的原因,表明价格指数保险的宣传力度和宣传方式这两方面是影响农户购买保险的重要因素;F2解释了25.183%的原因,表明农产品本身价格波动的风险和波动引起的损失大小是较为重要的因素;F3价格因子、F4赔付因子分别解释了22.978%、14.699%的原因,起补充作用。

四、访谈结果分析

由于农产品价格指数保险的实施和推广涉及多方人群,因此为了弥补问卷数据的不足,同时更深入地了解农产品价格指数保险的现状和未来前景,本文对涉及保险的各方人员进行了深度访谈。从访谈中获取了一些有价值的结果,具体如下:

1.专业合作社农户和负责人:政策性农业保险普及率高,农户对自然灾害类的农业保险具有极高的信赖程度;但大多数非试点专业合作社负责人和农户表示并不了解价格指数保险;同时,个别农户反映当地政府及保险公司对价格指数保险的宣传力度不够。

2.长兴县芦笋基地农户和负责人:作物种植价格波动频繁,合作社集体参保。由于夏季气候的不稳定性,对芦笋的产量和质量造成巨大影响,进而体现在市场价格之中,形成价格波动。芦笋基地采用合作社统一投保的形式,率先由合作社帮助农户进行参保,再根据各农户具体情况对其进行农产品价格指数保险的宣传讲解,二期参保基本覆盖全社。

3.长兴县发展和改革委员会负责人:开展保险实为托底芦笋价格,让利于民。为了推广保险,对上一保险起见内未发生赔付的,续期保费下浮20%,如连续二期没有发生赔付,则第三期保费下浮30%;但现阶段运作机制需进一步完善,尽可能满足种植户诉求。

4.中国人民财产保险长兴支公司负责人:政企合作制定保险,满足农户需求。长兴县保险的推出起因是2013年上半年芦笋价格的大幅波动,为保障农户利益,降低市场风险带来的影响,由县政府牵头,中国人保长兴支公司在省内首次推出蔬菜价格指数保险;同时,在芦笋价格指数保险的实施过程中不断调整具体事项,使农户的利益得到了最大的保障。

五、结论及建议

随着经济的发展,农业风险不仅仅是单纯的自然风险,生产经营过程中的市场价格风险越来越被重视。本文通过调查发现,投保农产品价格指数保险的意愿与农户对农产品价格指数的了解程度、种植规模、保险价格以及农户的文化水平密切相关,且宣传因素在保险推广中占很大比例。目前,根据调查数据显示农产品价格指数保险的投保率不高,大部分地区并未开展该类保险;开展保险的试点(浙江省长兴芦笋基地)内投保率高,农户反馈良好,但在保险推广过程中宣传力度有待加强,补贴水平和保险价格的相关条款还需进一步完善。基于目前存在的问题,本文给出以下建议:

(一)农户应提高风险管理意识,学会利用保险

面对波动频繁的市场价格,农户应主动了解市场上的保险和政策,由问卷数据可知,现阶段投保农产品价格指数保险占比不足20%,对价格带来的风险应对措施少;农户在遭受损失时,应学会利用农业保险获得一定的补偿,减缓种植的资金压力。

(二)各基层应积极宣传,合作社统一办理

由问卷数据可知,农户对目前获取农产品资讯的主要渠道是政府和合作社宣传,且宣传因子在解释影响农户购买意愿中占比较大;各基层可以充分利用广播、电视、网络等媒体进行广泛宣传,汇总合作社农户的投保和赔付实例,就农产品价格指数保险的保险机制向农户解释投保意义、理赔形式、政策措施、保费金额等,以提高农户格指数保险的认知程度,进而增加其投保需求。后续投保工作可由合作社与保险公司进行接洽,使投保手续尽可能简单化。

(三)保险公司应开发保险种类,丰富承保对象

由于每个地区的气候、土壤、消费偏好都存在较大差异,农户的购买意愿与其种植规模、保险价格相关程度高,因此保险公司需要对当地的农业经济基础及存在的农产品市场等进行深入调查,设计合适的保险品种,拓宽价格保险市场,制定合理的保费机制及财政补贴机制。

(四)加强农业扶持力度,将农产品价格指数保险列入通用条款

作为一种创新型保险,政府需要另拨资金对该保险项目进行资金扶持,相关手续相对复杂,因此政府相关部门可以将其列入省政策性农业保险的通用条款。另外,政府需要与保险公司进行协同工作,提高补贴力度,真正做到让利于民。

猜你喜欢

今日农业(2022年2期)2022-11-16

纺织服装周刊(2022年15期)2022-05-12

公民与法治(2020年10期)2020-07-25

瞭望东方周刊(2018年8期)2018-03-08

农村财务会计(2017年2期)2017-02-22

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年8期)2015-02-16

教育界·下旬(2014年5期)2014-06-30