新财经法规下固定资产的核算

2018-12-05 11:23包冬梅

中国乡镇企业会计 2018年11期

包冬梅

近期,财政部、税务总局等有关部门陆续出台多项新财经法规,其中有涉及固定资产增减变动情况的,将相应影响或改变固定资产的会计处理方法,包括固定资产折旧处理方法。在此,本文根据近期实施的相关新财经法规规范,对固定资产核算谈一点粗浅之见。

一、增值税税率变动前后固定资产的会计处理

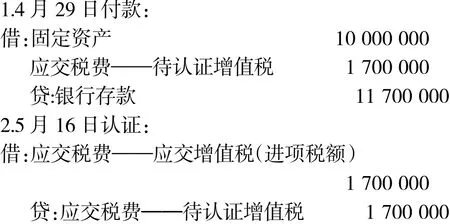

根据财政部、税务总局《关于调整增值税税率的通知》(财税〔2018〕32号)有关规定,要求2018年5月1日以后“纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%”;“纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%”;“纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额”;“原适用17%税率且出口退税率为17%的出口货物,出口退税率调整至16%。原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整至10%”,等等。对于5月1日前购进的固定资产,5月1日后取得增值税专用发票或认证增值税专用发票的,应该按原增值税税率进行认证。

【例1】2018年4月29日,梁山科技设备制造公司购买专用设备一台,价款10 000 000元,增值税专用发票注明的增值税为1 700 000元,价税款11 700 000元通过银行付讫。设备验收入库,增值税专用发票尚未认证。2018年5月16日,增值税专用发票通过验证。会计处理如下:

同样道理,2018年5月1日以后取得的固定资产应按增值税新税率计算确定增值税税额。

【例2】2018年5月1日,梁山科技设备制造公司购买办公楼一幢,合同标价为50 000 000元。5月20日,取得增值税专用发票注明的增值税为5 000 000元,价税款55 000 000元通过银行付讫。办公楼验收后交付使用,增值税专用发票当日通过认证。2018年5月16日,增值税专用发票通过验证。会计处理如下:

二、价值规定标准以下固定资产的会计处理

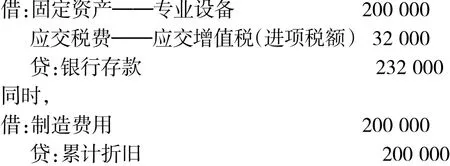

根据财政部、税务总局《关于设备器具扣除有关企业所得税政策的通知》(财税[2018]54号)有关规定,为引导企业加大设备、器具投资力度,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例有关原规定处理。因此,企业在2018年1月1日至2020年末购进的设备、器具等固定资产,符合上述有关规定条件的,应在购进后将其价值一次摊入成本。

【例3】2018年6月3日,梁山设备科技有限公司购买专业设备一台,价款200 000元,增值税32 000元,价税款以支票付讫。设备验收后交付车间使用。会计处理如下:

根据上述法规规定,对于企业在财政部2018年5月7日发布实施相关规定前购进的固定资产,企业应在接到有关财经法规规定后,一次摊销固定资产折旧后的剩余价值,不再按期计提折旧。

【例4】2018年1月3日,梁山设备科技有限公司购买专业设备一台,价款600 000元,增值税102 000元。价税款以支票付讫。设备验收后交付车间使用。设备预计使用5年,期末无残值,企业按直线法计提折旧。会计处理如下:

三、租入固定资产增值税进项税额抵扣的会计处理

根据财政部、税务总局《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)有关规定,“自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣”。这里的规定是指,企业租入固定资产时,按合同规定支付的租赁费在取得增值税专用发票时,通过认证的增值税专用发票注明的增值税税额准予在销项税额中全额抵扣。

【例5】2018年5月1日,梁山设备科技有限公司租入大型设备一台,用于基本车间试生产。租赁期3个月,每月租赁费5 000元,增值税税额为800元。企业通过银行按月支付租赁税费。会计处理如下:

上述企业租入固定资产属于一般租赁,租入固定资产不通过“固定资产”账户核算,只在备查簿中登记。

猜你喜欢

江苏钢铁(2022年7期)2023-01-16

交通财会(2022年4期)2022-02-06

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

中外玩具制造(2020年5期)2020-11-28

中国防伪报道(2019年4期)2019-06-18

商(2016年23期)2016-07-23

中国资源综合利用(2016年9期)2016-01-22

中国资源综合利用(2016年8期)2016-01-22

财会通讯(2014年8期)2014-02-28