环境保护税与排污费比较研究

——以F公司为例

2018-12-05 11:23刘嘉彬

中国乡镇企业会计 2018年11期

刘嘉彬

环境保护税是专门针对环境保护而设立的特别税种,该税种在我国的生态保护中发挥着特殊的作用。随着2018年1月我国第一部环境保护税的实施,表明我国从税收政策层面对于环境保护问题的重视。环境保护税是将排污费制度进行平移。然而,在排污费的基础之上,《环境保护税法》在很多方面都有所突破。本文尝试对排污费和环境保护税进行对比分析,并以F公司为例,为公司更好的适应环境保护税提出相关建议。

一、环境保护税与排污费的差异

(一)征收范围的差异

环境保护税的纳税人是以排污费的缴纳人为基础的,但是环境保护税的征收范围要比排污费广,环境保护税的征收范围包括开发利用自然资源以及对环境造成的污染,不仅要对整个生产过程纳税,而且要对产品的消费和运输过程进行纳税。但是,排污费主要征收在排污环节上,相关费用仅在生产过程结束后,即污染发生后征收。不能起到预先控制作用。然而,有些属于排污费征收范围的确不是环保税纳税人,比如建筑工地施工噪音之前需要缴纳排污费,而环境保护税暂不予征收。

(二)税额标准的差异

环境保护税的税收标准是以排污收费标准为基础的,但是也有差别。例如,排污费对空气污染物和水污染物征收是以国家的标准为底限,同时鼓励地方政府可调高排污费,没有上限。在实际征收过程中,有些地方根据自身要求提高了相应的收费标准。环境保护税法根据现行排污费标准的下限,规定了其上限。即不超过最低标准的十倍,既考虑了地方的需求,又体现了税收法定原则。

(三)税收减免的差异

排污费制度只规定了一档减排优惠,即对排污者排放大气或者水污染物的浓度值低于国家或地方规定的排放标准百分之五十以上的,减半征收排污费;《环境保护税法》多增一档减排税收减免,即纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税。环境保护税根据污染物排放浓度实行差别化征税,可以切实发挥税收的激励杠杆作用,促使企业改善生产过程,提高环保意识。

(四)征管制度的差异

过去的排污费是由环保部门征收管理;改征环境保护税后,应有企业自行进行纳税申报,税务机关进行征收管理,环境保护主管部门进行监测管理,增加了执法的规范性、刚性。同时,考虑到环境保护税的征收管理专业性较强,还强调了环保部门和税务机关的信息共享与工作配合机制。

二、F公司排污费与环境保护税对比分析

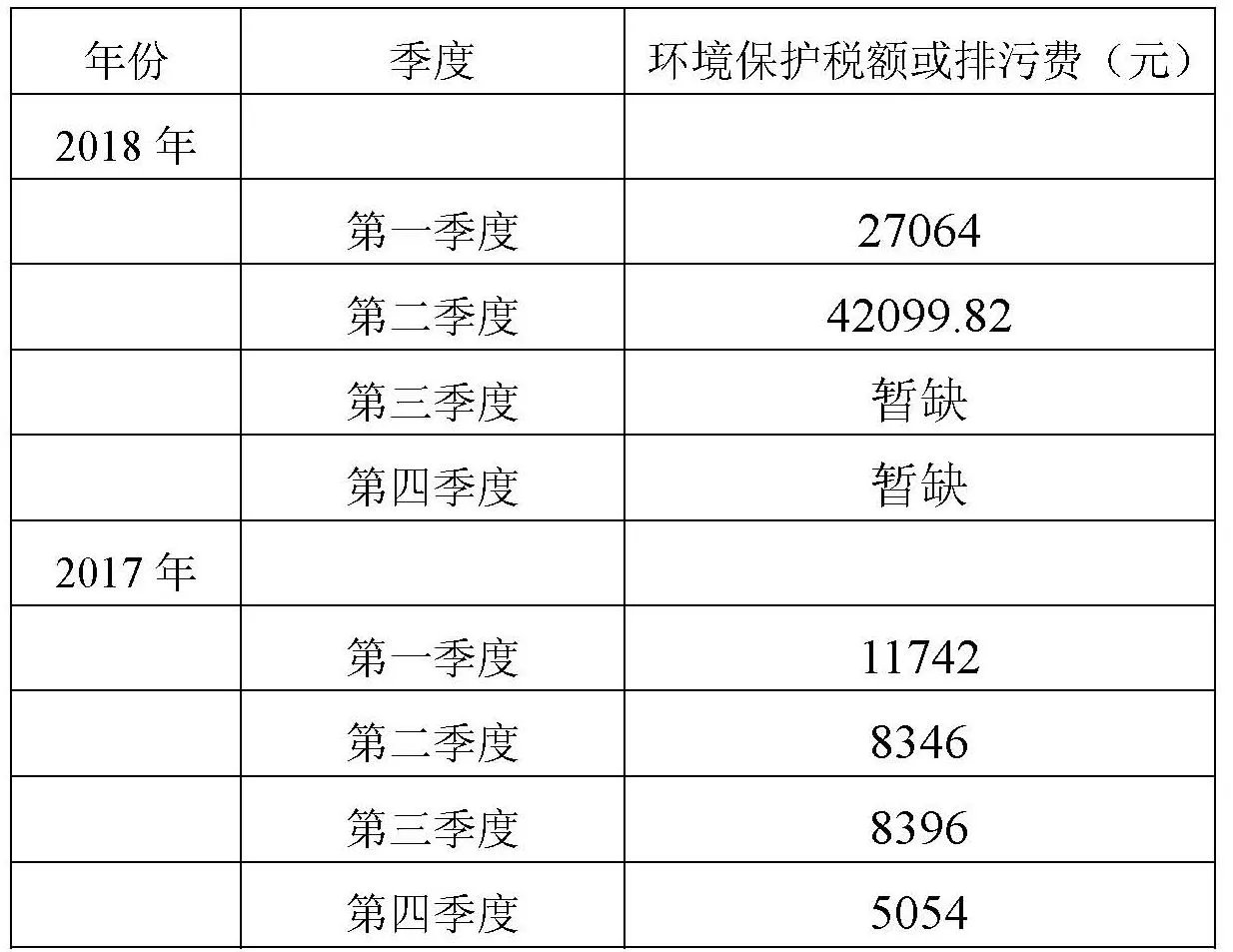

F公司作为化工公司其生产经营活动对环境造成较大的影响。根据《国家发展改革委关于废止有关规章和规范性文件的决定》(2017年第12号令)从2018年1月1日起停止征收排污费,开始征收环境保护税。虽然环境保护税是排污费的平行转移,但对于F公司来讲税费存在着较大的变化。由于F公司于2017年开始投入使用热电联产项目生产工艺,所以2017年以前缴纳的排污费没有对比价值。因此只将2017年各季度缴纳的排污费和2018年各季度缴纳的环境保护税额进行对比,具体数额见表1所示。

?

由上表可知,F公司排污费改税后各季度所纳税额有较大的差异,其中第一季度的增长率为(27064-11742)÷11742×100%=130%,第二季度的增长率为(42099.82-8346)÷8346×100%=404%。由于环境保护税和排污费在征收对象、税额标准等方面存在着差异,导致F公司同一季度的环境保护税与排污费产生较大的增长率。

在环境保护税开征以后,F公司所缴纳的环境税与之前的排污费相比发生了较大的变化,这对F公司来说是一个巨大的负担,这将会严重影响企业稳定持续的发展,公司在生产过程中应当以环境保护作为重点,加以监控。

三、对F公司相关建议

(一)转变公司环境保护税费观念

公司首先应根据环境保护费改税的相关要求将环境保护与公司获利放在同等的位置,把环境保护彻落实到整个生产环节中,根据《环境保护税法》等相关法律法规和规章制度,制定出符合公司自身要求的内部环境政策和环境管理目标。其次,公司要将环境保护与公司的社会形象相结合,改变其末端治理方式,主动安装相关的环保设备,防治污染。再次,公司管理者作为公司的掌舵人,应深刻认识到做好环境保护其实是在承担社会责任,要有从公司的长远利益出发,肩负应有的责任,这样可以避免公司在未来的发展中遭受惨重的代价。

公司还应转变纳税申报方式的理念,过去的排污费只是将环保部门的监测数据或者环保部门提供的排污费数据,直接拿来作为最终的申报数据报送给税务机关。然而,环保税申报信息所涵盖的内容远远超出了以前环保部门所提供的排污费数据范围。

(二)利用环境保护税收优惠政策

F公司应改善生产流程,大力研发和使用污染物净化技术和环境保护专用设备,促使公司降低所排放污染物地浓度,充分利用环境保护税中有关税收减免的相关政策以此来减少公司的环境保护税额。

(三)进行全生命周期环境控制方法

根据F公司的生产经营的实际情况,公司应选择全生命周期环境控制方法。环境控制不是单独存在于生产经营活动中,而是贯穿于产品的整个生命周期。F公司的环境问题主要是由于生产的各个环节产生的废弃物所带来的,公司不能只对环境问题进行末端治理,而要重视生产的各个阶段的环境控制。F公司的生命周期控制可分为设计研发、采购、生产、营销和污染处理五个阶段。因此,F公司应有效利用生命周期法,对生产经营中的各个阶段进行环境控制,以此来减少相关的支出,使得公司整体成本最小化,获得最大的收益。

综上所述,环境保护税虽然是由排污费发展而来,但是二者之间还是存在着较大的差异。尤其对于企业来讲,应转变过去排污费时代的理念,顺应环境保护税的要求,这样企业才能够更好地实现社会责任,做到可持续发展。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

中国资源综合利用(2017年3期)2018-01-22

中国环境监察(2017年5期)2017-10-23

天津造纸(2016年3期)2017-01-15

中国环境监察(2016年7期)2016-10-23

中国环境监察(2016年7期)2016-10-23

中国环境监察(2016年7期)2016-10-23