总经理更替与企业绩效

——基于PSM和DID方法的分析

2018-12-05 06:47蔡佳慧

财经理论与实践 2018年6期

关 健,王 洋,蔡佳慧

(中南大学 商学院,湖南 长沙 410083)*

一、引 言

有关总经理更替事件发生的原因及其对企业发展所带来的冲击一直是国内外学者共同关注的热点问题。通过对现有研究进行归纳、梳理,发现关于总经理更替问题的研究主要为两个方面:一是研究影响总经理更替的内外部因素,大致可以划分为外部市场、公司治理及管理者个人特征三个层面。然而,学者们并未就各类因素的影响机制得出一致性的研究。二是总经理继任对企业业绩带来的影响是好还是坏,导致业绩水平波动的程度是高还是低?不管在公司的经营现实中,还是学术研究中,对该问题一直存在讨论与争议。

影响总经理更替主要因素有许多,样本数据和研究时间的选择差异都会呈现不同的研究结果。同时,在研究总经理继任对企业业绩的影响时,企业绩效的衡量指标与实证分析方法选择上的差异也是导致研究结果出现差异的重要原因。总经理继任的发生会影响企业的绩效水平,而企业绩效的高低也会反过来导致总经理的更替,二者互相影响、互为因果。因此,普通的回归分析会受到内生性问题的干扰。此外,大多数研究都表明,企业业绩水平与总经理变更之间存在负相关关系,即陷入发展困境的企业比绩效水平高、公司发展好的企业更可能选择更换总经理,因此,发生与未发生更替的企业之间在过去业绩水平等方面存在明显差异。在回归分析中,这种初始条件的差异会导致“选择性偏差”问题。以上这两个方面都会影响研究结果的精确度。

为了解决自我选择的内生性和“选择性偏差”问题,本文将样本按照是否发生总经理更替划分为发生组(处理组)和未发生组(控制组),采用倾向性得分匹配法,控制对总经理更替和企业业绩都有关键性影响的可观测变量,对两组进行组间匹配,使发生总经理变更与未变更的样本除了变更这一事件不同外其他条件都十分相近,以此来消除对样本的“选择性偏差”,随后配合使用双重差分法,将普通的回归模型所导致的内生性问题进行消除,并同时控制不可观测的混淆变量对组间差异的影响,从而得到在原始条件最为接近的样本间总经理更替对企业未来业绩(包括未来短期和长期业绩)的“净效应”。此外,还将总经理继任来源按照继任者来自企业内部还是企业外部进行划分,对比分析了不同来源的总经理变更对企业业绩的影响。

二、理论分析与假设提出

(一)总经理强制更替对短期业绩和长期业绩的影响

在以往的研究中,常识理论与恶性循环理论代表着两种解释总经理继任与企业未来绩效关系的较主流的理论观点。常识理论或经营业绩改善理论认为,发生总经理更替后,董事会会选择管理才能、专业知识、综合素养等方面更为优秀的人才继任总经理,因此,继任者能领导企业实现更好的经营发展。Helmich认为总经理会由于业绩不佳而遭到解聘,继任的总经理在经营管理才能上能力更强,因此更换总经理会提升企业的业绩水平[1]。Murphy,Zimmerman也验证了总经理发生更迭之后会使公司盈余得以提升的观点[2]。这一理论从总经理个人能力高低的角度解释了为什么发生总经理更替有利于业绩的改善或提升,却忽视了离任者的经营管理模式及个人特征在被更替后对企业发展的“阴影效应”。

以上分析表明,总经理更替事件对绩效既有积极的影响,也有消极的效应。从短期来看,发生总经理更替意味着现有管理模式和运营机制被打破,同时,继任者所带来的不同的经营管理理念还尚未得到完全认可,处于过渡期企业的运营与决策机制均会出现暂时的异常波动,这些将会导致业绩的短暂下滑。然而,从长远来看,企业已经逐渐适应了继任者带来的更为合理、高效的经营模式,而且,继任总经理不仅具有更强的管理能力,还更可能对企业的经营管理进行变革,变革既改善了企业治理与经营的不足之处,也为企业提供了更多可能性和机遇的发展方向,从而都将为企业带来更多的提升机会。这说明,常识理论所强调的总经理更替对企业业绩的积极效应会在更长的时间内才能发挥其作用。基于上述分析,提出研究假设1:

假设1a:总经理强制更替不会改善企业的短期业绩。

假设1b:总经理强制更替会改善企业的长期业绩。

(二)内部继任与外部继任对短期业绩和长期业绩的影响

研究学者们针对总经理更替事件对企业业绩的影响已经不再局限于简单的大样本相关关系分析,他们对样本的选择不断细化,试图揭示不同情境下更替事件给企业未来绩效带来的影响差异,得到更加具体的研究结论。例如,Kaplan讨论了并购及破产的企业发生的CEO离职对业绩的影响水平[7],陈璇等探讨了企业受政府控制程度的高低在影响CEO更替中发挥的调节作用[8],Chung比较了内部继任者与外部继任者对业绩提升贡献度的差异[9]。关于总经理更替问题研究的趋势表明,单纯的总样本数据分析可能掩盖了总经理更替事件与公司绩效之间关系的所处情境的差异性,因此,更多的小样本研究是必要的。

基于内部劳动力市场理论,从企业内部选拔继任总经理有利于降低所有者与经营者之间的信息不对称和培训成本,因此,内部继任者能更迅速地适应总经理的工作要求。但是,该理论忽视了外部继任者在推动企业变革、创新等方面的相对优势。在短期内,内部继任者能更好地维持企业正常的运作模式,降低因总经理更换而引发的不确定性风险,实现总经理更替的平稳过渡,从而不会导致业绩的剧烈波动。Helfat认为CEO继任对企业的经营有破坏作用,而内部继任带来的破坏程度则比外部继任更低[10]。

《读卖新闻》还指出,即使对于日本国内公司的产品,一旦被发现使用了华为中兴的设备,也将被从政府采购名单中淘汰。

然而,从长远来看,内部继任者会更加依赖企业现有的管理路径,缺乏实施大刀阔斧地改革与组织创新的动力,外部继任者则更倾向去推行大刀阔斧的管理改革,纠正经营方向,提升管理水平,这些努力将会经过一段较长的时间才能对企业发展的产生正向影响。组织行为学领域的学者运用群体冲突的相关研究对此进行理论解释。Jehn提出了个体间的差异会导致群体冲突,而群体冲突则会影响企业绩效的研究观点[11]。刘学运用群体冲突理论解释了外部继任者对绩效的影响机制[12]。与内部继任者相比,外部继任者往往被视为高薪聘请的“空降兵”,由于他们与公司的原管理团队在信息与价值观上存在更大的差异,因此会在内部化的过程中产生更多的冲突,其适应、融入企业所花费的时间更长,被管理团队其他成员所接受、认可的过程也更久。曹仰锋,于鸣基于领导者生命周期理论(LLC),发现民营企业高管“空降兵”在继任后的三年通过学习期、调试期、变革期和融入期四个阶段进行内部化,其中,学习期和调试期一般为一年左右,这两个时期是外部继任者“站稳脚跟”的关键时期,其更多的精力在于熟悉企业环境,建立良好的人际关系,而并非只是改善业绩[13]。从变革期开始,外部继任者开始推动变革进程,进入融入期后,随着变革的深化,现有管理的不足得到不断完善,最终使得企业业绩得到显著提升。基于以上分析,提出研究假设2:

假设2a:从短期来看,与外部继任相比,内部继任会更大程度地改善企业业绩。

假设2b:从长期来看,与内部继任相比,外部继任会更大程度地改善企业业绩。

三、样本选择与模型设定

(一)样本选择

总经理变更的现有研究中,大多数学者都将总经理变更做了分类。从总经理变更的动因出发一般将变更分成强制性变更与非强制性变更两大类。国内学者中,对总经理变更的分类大都沿用这种分类方法。本文依照大多数学者对强制性变更与非强制性变更的分类标准,当变更原因为退休、任期届满、健康原因、完善法人治理结构、涉案或结束代理时,视为非强制性变更,其余的则视为强制性变更。

本文选择2010-2015年间沪深两市所有的A股制造业企业作为研究对象,以2011年、2012年、2013年、2014年各年份作为总经理更替事件发生的年份,进行讨论,并剔除了ST和*ST的上市公司以及其他相关变量缺失的样本企业。选择行业代码为C13~C43的企业,最终筛选得到的企业总数为:2011年537家、2012年543家、2013年521家、2014年640家。表1统计了总经理强制性变更主要原因与继任来源。本文数据主要来源于国泰安(CSMAR)数据库、WIND数据库、新浪财经网站和上市公司年报等。

表1 总经理强制性变更主要原因与继任来源统计

(二)模型设计

PSM方法采用Logit回归模型估计每个样本个体发生总经理更替的可能性。对于影响总经理更替的关键变量,本文选择了控制权转移、公司规模、股权性质、领导权结构、股权集中度、董事会特征等。接下来,将发生总经理更替的样本与未发生总经理更替的样本进行匹配。保证各个变量在匹配后不再存在组间差异对估计总经理更替的处理效应至关重要,因此,必须对匹配的结果进行匹配平衡性检验。检验通过,才能对比发生总经理更替企业与未更替企业未来的业绩差异,这一差异就是总经理更替事件对企业绩效的“净效应”。在计算“净效应”时,本文采用PSM和DID相结合的方法进行检验。其中,在使用PSM方法进行处理效应的估计时,“净效应”(ATT)的表达式为:

(1)

采用双重差分PSM进行处理效应的估计时,对于第t年的总经理更替,将第t-1年的数据与t+1的数据作为两期的面板数据进行处理。在这两期的数据中都包含了不随时间而变化的不可测变量,面板数据具体地可以写成:yip=α+γDp+βxip+ui+εip。其中i=1,2,…,n;p=1,2。Dp是一个虚拟变量,当p=1时,表示处在t-1年,这时Dp为0,当p=2时,表示处于t+1年,这时Dp=1。公式中的ui就是不可测量的特征变量。xip表示是否发生了实验这一虚拟变量,当i属于处理组且p=2时,xip=1,否则为0。β就是DID方法所估计得到的总经理更替的“净效应”。

在已有的匹配方法中,核匹配通过对所有的控制组样本取加权平均进行匹配,能更充分地利用样本容量。因此,选择核匹配的方法进行实证分析,并采用“一对一”匹配和“一对四”匹配的方法对研究结果进行稳健性检验。

(三)变量测量

表2为主要的变量及各变量的测量方法。由于总经理更替的与企业外部市场、公司治理、管理者个人特征互为因果关系,即第t-1年的控制权是否发生转移、公司规模、股权性质、领导权结构等情况会影响第t年总经理是否发生更替。因此,在进行描述性统计相关分析时,总经理更替、董事长更替使用的是第t年的数据,其他变量均使用第t-1年的数据。

四、实证分析过程与结果

(一)描述性统计

在样本数据的变量相关分析中,各变量之间的相关系数都在0.5以下,不存在严重的多重共线性问题,因此,不会对Logit回归模型的拟合造成重要影响。通过Logit回归分析,计算各变量对总经理更替具体的影响大小,得到表3所示的结果,并据此计算出各个样本的倾向性得分,采用核匹配的方法进行组间匹配。为了剔除年份变量可能引发的混淆作用,本文在进行匹配时,将2011-2014年中各个年份发生总经理更替的样本与同一年未发生总经理更替事件的样本进行匹配,在Logit回归以及倾向性评分匹配时均选择分年度进行。

表2 主要变量及测量方法

表3 影响总经理更替因素的Logit回归结果

注:***p<0.01;**p<0.05;*p<0.1

(二)总经理更替对业绩的影响分析

表3的结果显示,除董事长变更、企业过去的业绩水平、是否两职兼任外,其他协变量在各个年份都对总经理发生更替的影响都不显著。出现这一现象的原因可能是在相关系数分析中,本文对四年的总经理更替事件进行了整体统计分析,而在logit回归中则是分年份单独进行的检验,因此,各个变量作用大小会发生一定的变化。尽管其余的变量对总经理更替的影响并不显著,但在相关性分析中,这些变量对业绩水平具有显著的影响。在采用PSM方法选择logit回归的协变量xi时,一个最为重要的标准就是同时影响(y0i,y1i)和Di,也就是本文中的公司绩效与总经理变更,从而满足“可忽略性”假定,即给定xi,则(y0i,y1i)独立于Di,也就意味着(y0i,y1i)在处理组与控制组的分布完全一样。因此,仍然有必要将这些变量作为协变量纳入回归分析中,保证遗漏变量的偏差较小。

随后,考察匹配结果是否较好地平衡了数据。一般来说,变量在匹配后的标准化偏差小于10%就表明处理组与控制组之间不存在显著的系统偏差,达到了较好的匹配效果。图1是以2011年为例的总经理更替匹配平衡性检验的结果,可以发现,各个协变量在匹配后,其标准偏差均大幅度缩小,绝大多数协变量的标准偏差都在10%以内,仅有的几个高于10%的协变量也在15%以下,匹配结果基本可以接受。

图1 2011年总经理更替匹配平衡性检验

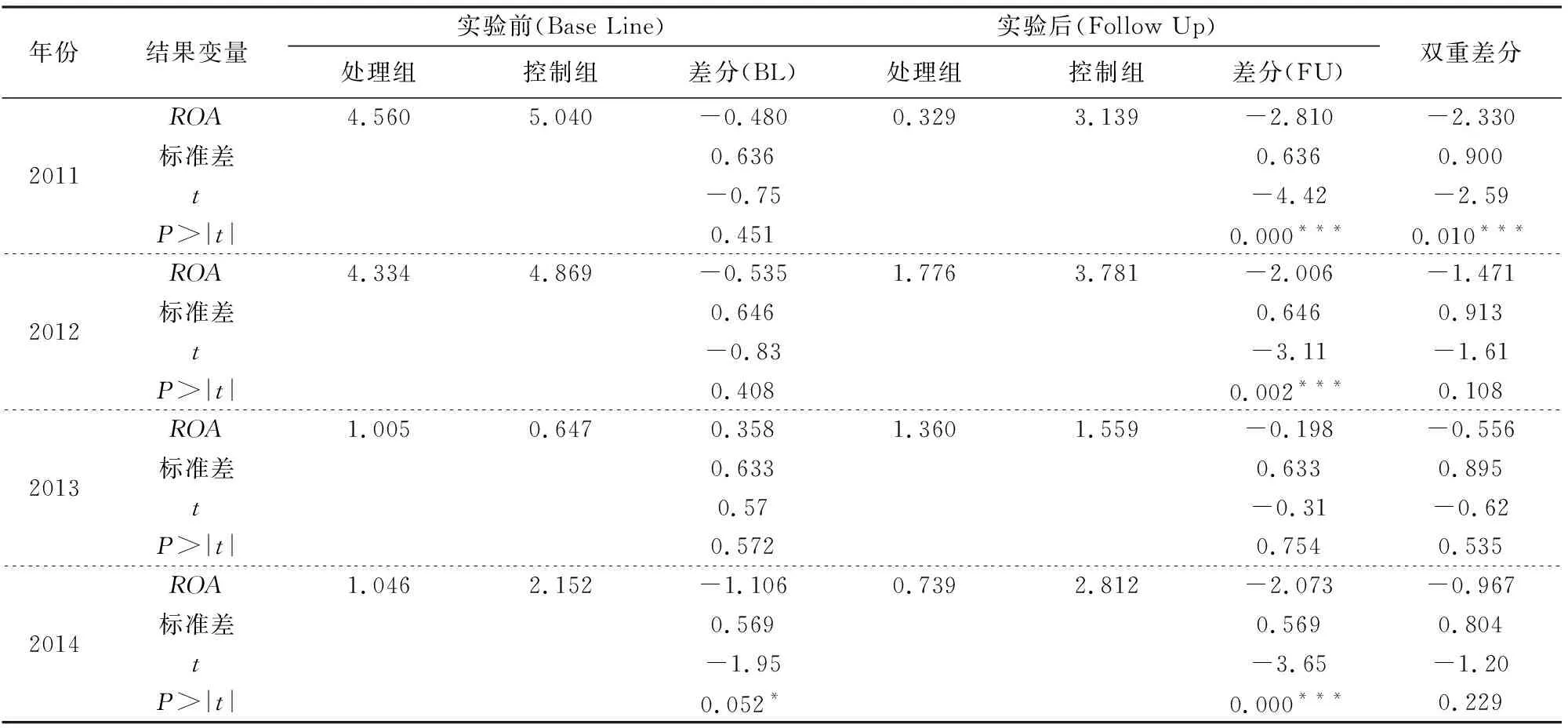

表4和表5分别是采用PSM和DID方法对总经理更替对企业业绩影响的“净效应”进行分析得到的结果。在表4中,2011-2014各个发生总经理更替的年份所带来的总经理在发生变更组与未发生变更组之间的绩效差异,也就是组间平均处理效应(ATT)的差值分别为-2.95547、-1.84842、-0.61981和-1.12538,说明各个年份发生总经理变更都会导致企业绩效的进一步下滑,或者说总经理变更企业的ROA在2012、2013、2014和2015年分别平均下滑了-2.95547%、-1.84842%、-0.61981%和-1.12538%。但是,T检验的结果说明,尽管总经理变更会给企业未来的业绩带来了负向影响,这种负向作用并不显著,即企业业绩并不会出现严重的下滑,仅仅是由于总经理变更带来的消极效应稍强于积极影响,而消极与积极效应之间的差距并不明显。与之相似地,表5中采用DID方法剔除了不可观测变量的影响之后,得到的结论与PSM方法结果相一致。

表4 2011-2014各年份总经理更替对绩效影响的PSM分析结果

表5 2011-2014各年份DID倾向得分匹配分析结果

注:***p<0.01;**;p<0.05;*p<0.1

然而,从长期来看,总经理变更所引发的消极效应与积极效应是否会随着时间的变化而出现此消彼长的现象呢?为了解决这一问题,本文以2012年作为总经理变更的年份,剔除了2013年和2014年再次或多次发生总经理变更的样本,最后得到在2012年发生变更且在2013、2014年未发生变更的样本20个,2012-2014年均未发生过总经理变更的样本348个,共计368个样本,分析了这两组企业在2013、2014及2015年的公司业绩差异,分别以ROA、ROE作为绩效的衡量指标,采用PSM计算得到平均处理效应(ATT),并据此作出图2、图3。观察两幅图中处理组与控制组在匹配后的绩效差值,发现处理组在发生总经理变更后的前两年内,绩

图2 总经理更替对长期ROA的影响(以2012年更替为例)

效水平是低于控制组的,然而在总经理更替后的第三年,各个盈利能力指标均已高于控制组平均水平。说明总经理更替事件所引起的消极效应会随着时间慢慢消退,而其所带来的积极作用则是不断增强的,最终是积极效应发挥了更大的作用,从而带来了业绩的改善与提升。同时,也表明总经理变更给企业绩效带来的积极影响是具有滞后性的,且这种滞后期在制造类企业中一般会持续两年左右。

图3 总经理更替对长期ROE的影响(以2012年更替为例)

(三)总经理继任来源对业绩影响的分析

总经理更替事件包含了现任总经理的离职与继任总经理的上任两个过程,除了考虑离任者对业绩的影响之外,继任者之间的关键区别是否也会对业绩水平造成显著影响呢?为此,我们以继任来源作为划分继任者的重要指标,按照继任者来源于公司内部还是公司外部经理人市场进行区分,用以比较内外部继任所导致的业绩差异。通过PSM进行匹配、分析,分别得到内部继任与外部继任两组分样本中,发生更替组与未更替组在组间匹配后,企业绩效平均处理效应的差值。如图4所示,通过对各个总经理变更年份的独立分析,发现与外部继任相比,内部继任在短期内所带来的总经理继任事件的冲击作用更弱,导致绩效下滑的程度更低。因此,从短期来看,内部继任者熟悉企业的经营状况与管理模式,从而不会引发较为剧烈的组织内部动荡与混乱,总经理更替不会引发较大的消极效应。

为了验证长期内,内部继任是否能够始终保持这种相对优势的地位,或者外部继任模式的积极效应具有一定的时滞性,需要在更长的时间内才能得到发挥这两种不同的观点,本文同样以2012年作为发生总经理更替的年份,剔除了在2013、2014年又发生总经理更替的样本,并将得到的总样本按照继任来源的不同划分为两组分样本,进行对比,得到图5所示的结果。结果表明,在变更后的第一年,内部继任的效果更好。然而,内部继任者尽管不会导致企业较为激烈的内部变动,但其对企业业绩的贡献程度在变更后的第二年已经被外部继任所超越了,这意味着外部继任者在变更刚发生的时间内,由于缺乏对企业的了解与认知而给企业所带来的消极效应会随着外部继任者在任时间的延长而逐渐缓和和消退,而其给企业注入的新鲜“血液”能令企业焕发更大的活力与创造力,这都推动了企业实现更好的发展。因此,从长远来看,外部继任对企业业绩提升的贡献度更强,也更为持久。

图4 总经理继任来源对ROA影响的对比

图5 总经理继任来源对长期ROA的影响(以2012年更替为例)

(四)稳健性检验

为了验证上述分析结果的稳健性,从以下三个方面着手进行了稳健性检验:(1)更换倾向性评分的匹配方法:使用k近邻匹配方法(k-nearest neighbor matching)中的“一对一匹配”和“一对四匹配”对样本重新进行匹配;(2)更换企业绩效的衡量指标:选择ROE和EPS作为被解释变量;(3)更换研究样本:以2011年发生总经理更替且在2012及2013年再未发生更替的企业作为研究对象。

以上的稳健性检验结果均与上文结果相一致,说明本文采用PSM和DID方法所得到的总经理更替对企业业绩影响的研究结论具有一定的稳定性。

五、研究结论

首先,对于影响总经理更替的内外部因素,本文的实证分析表明,同年发生董事长更替会显著提升总经理更换的可能性,而董事长与总经理的两职兼任以及企业过去的业绩水平与总经理更替呈显著负相关。

其次,关于总经理更替事件对企业未来业绩的影响,在使用PSM模型控制了发生组与未发生组的主要协变量差异后,研究发现,在变更发生后的第一年,发生总经理更替的企业要比未发生更替的企业的绩效更低,假设1a得到了验证。对变更发生后第一年到第三年的进一步研究表明,从长远来讲,总经理更替的积极效应体现得越来越明显,发生总经理更替的企业在长期内绩效是得到不断改善的,结果支持假设1b。

最后,按照继任来源将总经理继任划分为内部继任与外部继任后发现,在短期内,内部继任所导致的绩效下滑程度要低于外部继任,假设2a得到验证。而在从变更后的第三年开始,内部继任的相对优势逐渐消失,外部继任的积极作用日益凸显,外部继任对企业业绩的贡献度越来越高,因此,假设2b也得到了支持。

上述的研究结论表明,对于我国制造业上市公司,选择更换现任总经理往往是出于企业业绩表现不佳的考虑。而在选择更换总经理后,企业要充分支持继任总经理的工作,为其提供更多的学习与培训机会,协助其迅速掌握公司详细的经营状况。同时,充分考虑继任者内部化进程所消耗的磨合与融入时间,对继任者业绩能力的考评不再局限于短期业绩的高低,应更侧重于其对长期业绩提升的贡献度。此外,尽管制造业具有较高的行业复杂性,从企业内部提升的总经理可能会对企业的状况更加了解,但是随着市场化程度的不断提升,外部经理人市场的逐渐成熟,从企业外部选拔继任者具有更多的选择空间,更可能选择拥有较高专业管理技能与才干的优秀人才。因此,在选择继任总经理时,应当从企业内外部进行多方面的考量与权衡,确定最适合的总经理人选。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

家庭影院技术(2018年10期)2018-12-25

中国人事科学(2018年5期)2018-10-18

知识经济·中国直销(2018年8期)2018-08-23

制造技术与机床(2017年6期)2018-01-19

销售与市场(营销版)(2017年7期)2017-07-25

国际公关(2015年10期)2015-12-17

首都经济贸易大学学报(2012年6期)2012-05-09