一种基于价值导向的作业预算管理模式设计

2018-11-26 18:27胡浩

国际商务财会 2018年10期

胡浩

【摘要】预算管理的目标是服务于企业战略,实现资源最优配置。而面对传统预算管理日渐显现的各类问题,本文以价值理论为导向,作业预算模式为基础,提出了一种基于价值导向的作业预算管理模式。

【关键词】价值导向;预算管理;作业预算

【中图分类号】F234.3

一、引言

预算管理从泰罗、法约尔的“科学管理”时代被引入企业以来,经历了一个多世纪的发展,逐渐融入“行为科学”“战略管控”等管理思想,相继衍生出零基预算、滚动预算、作业预算等预算模式,已经成为企业作为有效的管理控制工具,在优化资源配置、改善运营等方面发挥着重要的作用。但不可否认,预算管理还存在着许多不足。预算管理实践中反馈出的问题主要包括:

(一)预算松弛

由于信息不对称、委托代理问题的存在,预算管理上下级间会发生预算资源博弈,执行方希望获得更多的资源和更低业绩目标,进而会阻碍生产、管理效率的提升,将直接影响到企业战略目标的制定和落实。

(二)机械繁琐、工作量大

月度、季度和年度预算编制需要耗费大量人力和物力,编制过程机械繁琐;而遇到外部市场变化和内部战略目标变动,则需要再次重新调整预算。此外,预算执行和分析工作,也需要进行大量分析、管控。

(三)目标过于僵化

虽然预算管理融合了许多现代管理学思想,模式上也进行了创新,但从国内企业实践来看,预算管理还是以“成本效益观”为中心,目标过于僵化,忽略了对企业客户关系、内部流程和成长性的关注。预算管理与企业战略关联度较低。

面对传统预算模式存在的问题,本文设想以作业预算为基础,引入价值理论,结合相关的管理会计工具,对传统的预算模式进行改进。

二、作业基础预算模式

作业基础预算(Activity-based Budget,ABB)是一种以作业成本分析法(Activity-Based Cost,ABC)为基础的预算管理模式。通过“成本消耗作业,作业消耗资源”,打破传统的成本分析思路,将资源消耗与作业动因相互衔接,更为清晰、真实地反映出产品(服务)成本资源消耗。作业基础预算模式为解决信息不对称下“预算松弛”提供了思路。

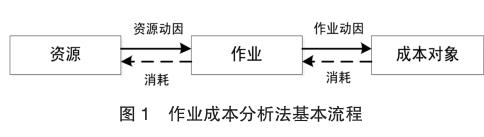

作业成本分析法包括四个基本要素:

1.资源。资源是作业成本分析法对企业所耗用人、财、物的总称,通过成本费用科目计量,即作业所消耗的资源,对应为该项作业所耗费的成本费用,如直接人工、直接材料等。

2.作业。作业成本分析法认为企业的经济活动都是由若干作业组成的,每进行一项作业都会消耗资源,而每完成一项作业都会产生价值,再经过一系列作业最终形成了产品(服务)。根据作业不同属性和层次,可以将作业分为单位作业、批量作业、产品作业和支持作业四类。

3.成本对象。成本对象是作业成本分析法需要分析的成本目标和单元,根据成本分析的需要,成本对象可分为市场类成本对象(如客户拓展、市场推广、产品决策等)和生产类成本对象(如产品研发、产成品、服务、关键设备等)。企业也可以按照特定需要,确定作业成本对象。

4.成本动因。成本动因是直接引起成本发生的因素,是连接成本对象、作业和资源消耗的中间因素。成本动因按属性不同可以分为资源动因和作业动因。资源动因反映了作业与资源消耗关系,是作业资源分配依据和标准(如能源成本资源动因包括用电量、油耗量等)。作业动因反映了成本对象与作业消耗关系,是成本对象作业分配依据和标准(如采购数、量订单、生产计划等)。

如图1所示,作业成本分析法基本流程是:(1)在规定的成本分析范围内,对发生的资源消耗进行确认和计量,按照一定依据进行分类归集,形成资源库。(2)结合企业运营模式、组织结构和工艺流程,提炼出主要作业,构建作业库。(3)确定资源动因,按照资源动因将资源库中资源与作业库中作业相互关联。(4)确定作业动因,按照作业动因将作业库中作业与作业成本对象相互关联。

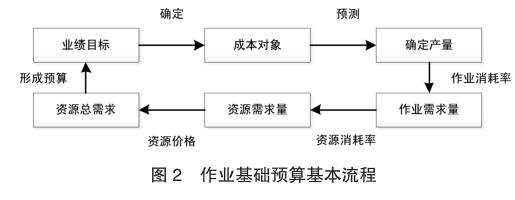

如图2所示,作业基础预算的基本流程与作业成本分析方法流程恰恰相反:(1)根据企业业绩目标,结合生产条件和资源配置,确定未来期间产品生产量;(2)结合以往作业动因,确定未来期间作业消耗率,确定未来期间产品作业量;(3)結合以往资源动因,确定未来期间资源消耗率,确定未来期间资源消耗量;(4)结合以往资源价格,确定未来期间资源耗费,汇总形成未来期间成本需求。

作业基础预算优点在于通过确定作业和资源消耗率、资源价格等确定成本需求,可以更为清晰的反映了成本对象与资源消耗内在关系,能够有效避免信息不对称造成的预算松弛。对于优化整体资源配置,挖掘内在潜力具有较强的促进作用。因此,本文将以作业基础预算为基础,通过整合基于价值导向的管理会计工具,构建具有价值导向的预算管理模式。

三、价值战略与管理会计工具

部分学者认为造成传统预算管理“松弛”“僵化”的原因在于“利润业绩观”导向下的预算管理与企业价值战略存在脱节现象(于增彪,2004;潘飞等,2005),预算管理不能协调好管理层、执行部门等各利益相关方关系(冯巧根,2005)。价值理论被认为是能有效协调企业资源与长短期目标,兼顾各方利益的管理理论,本文试图引入价值理论,结合基于价值理论的管理会计工具对传统预算进行改进。

学术界普遍认为“价值思想”起源于企业战略原点和管理归宿的“价值化”迁移(沈静秋等,2010),价值战略本质上是企业寻求多重利益约束下剩余价值最大化的管理目标(Blair,1995),是基于利益相关方多方契约关系的一种利益均等,风险共担的管理思想(沈艺峰,2001)。价值战略的研究路径多种多样,其中较为经典是价值链理论、平衡计分卡理论和EVA理论。

(一)价值链理论

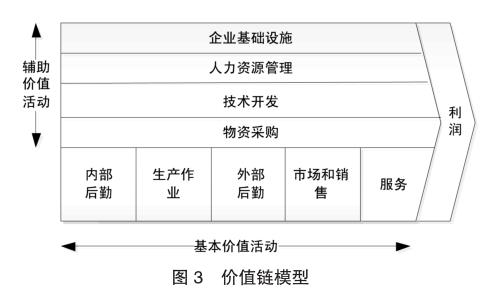

价值链理论是由波特在《竞争优势》一书中首次提出的,该理论认为价值的实现依赖于企业的价值活动中,波特将企业的价值活动划分为五类基本价值活动(内部后勤、生产作业、外部后勤、市场和销售、服务等)和四类辅助价值活动(物资采购、技术开发、人力资源管理和企业基础设施等)。这些价值活动既相互独立又彼此关联,从而组成了企业实现创造价值的活动链条,如图3所示。企业价值链伴随着生产经营的各个环节,既包括外部的行业价值链、供应链价值链;也有企业内部的价值链。随后,波特和相关学者陆续提出了价值网络、价值中枢等理论,不断丰富和拓展了价值链理论。而价值链分析已经作为一项管理会计工具应用于企业价值战略的分析和制定。价值链分析是基于企业的内外部环境,结合企业价值愿景(战略),分析企业的横向价值链(行业价值链)、纵向价值链(供应链价值链)以及内部价值链,确定企业的战略定位和预期目标,可以与SWOT、PEST等模型组合,制定出战略规划方案的基础性战略分析方法。

(二)平衡计分卡理论

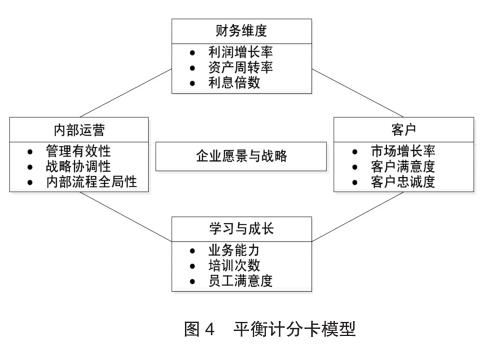

平衡计分卡理论是由美国学者卡普兰和诺顿所创立,平衡计分卡最初被设计为一项绩效评价体系,包含客户、财务、内部运营和学习与成长四个维度指标,而客户、财务、内部运营和学习与成长也恰恰是企业战略最为关注的核心内容,使得绩效评价指标与企业战略目标相互衔接,将企业战略转变成管控方向,实现了战略的“落地”;再以四个维度的平衡计分卡为基础,搭建控制反馈措施和奖惩激励方案,从而形成一套具体战略导向的管理控制系统。平衡计分卡的出现使得企业的战略驱动成为可能,由于大量非利润指标的出现,促使企业管理层不能再仅仅局限于如何完成当前利润和业绩目标进行思考、决策,需要更加关注企业的战略和长期发展,从市场、内部流程以及学习成长等方面,进行改革和提升,在提高企业核心竞争力的同时,保障企业长期战略的可靠实现。随着平衡计分卡被应用于更多领域,平衡计分卡正逐渐成为一项主流的战略分解和执行工具。平衡计分卡基本框架和指标体系,如图4所示。

(三)EVA理论

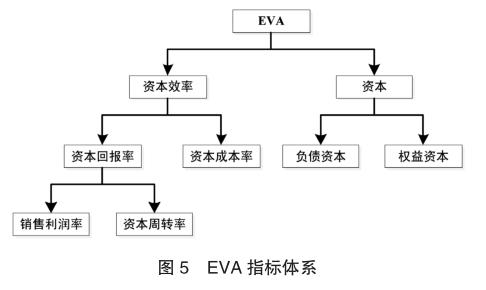

该理论是一套以企业经济附加值(Economic Value Added)为基础的管理理论。与平衡计分卡通过关注考虑非财务型指标实现战略导向不同,EVA通过考虑净利润“资本成本”的思路,可以最大程度上保障股东财富增加,促进EVA的可持续增长,实现企业市场价值的增值。思腾思特公司率先将EVA引入管理,构建了“4M”体系:评价指标(Measurement)、激励制度(Motivation)、管控体系(Management)、理念体系(Mindset)。国资委在2006年12月颁布了《中央企业负责人经营业绩考核暂行办法》首次将EVA纳入考核范围,2010年修订后全面实施,EVA考核权重也提升至40%,标志着我国EVA价值管理时代开始。而EVA作为财务指标,对企业财务性价值的驱动更为明晰。如图5所示,借助杜邦分析方法,EVA与企业主要财务指标间存在结构关联。EVA价值增长,需要依赖于应收账款周转率、存货周转率等主要财务指标水平不断改善,因此,企业只有通过改进管理工作,提升效能,提高效率,才能够实现EVA价值增长。

四、基于价值导向的作业预算模式设计

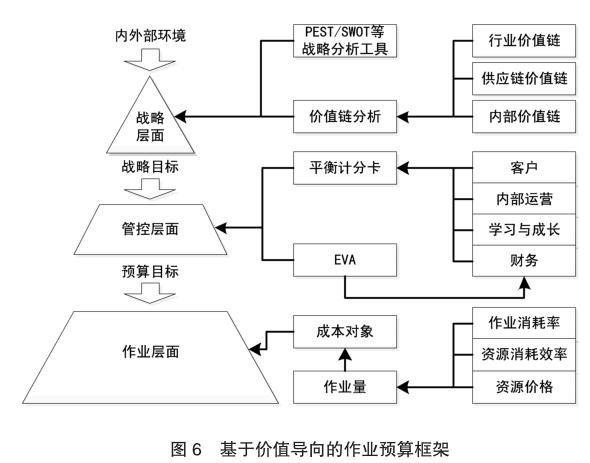

(一)基于价值导向的作业预算框架

如图6所示,本文构建的基于价值导向的预算模式,是要实现企业价值战略与预算管理相融合,通过具有价值导向的预算管理推动企业价值战略的可靠实现。通过使用价值链、BSC、EVA等管理会计工具,将价值战略转变为预算管理目标,结合作业基础预算体系,将预算管理目标逐级分解到预算管理的战略层面、管控层面和作业层面。借助信息系统与智能分析工具,通过挖掘历史作业成本信息,进一步确定作业量、作业和资源消耗率、资源价格,经过逐级汇总形成作业预算。在执行过程中,借助BSC、EVA等管理会计工具对预算执行情况进行动态评价,根据评价反馈信息,及时调整预算管理,从而保证预算目标和价值战略可靠实现。

(二)基于价值导向的作业预算编制流程

根据编制主体的层面不同,本文将基于价值导向的作业预算编制流程分为三个步骤:

1.价值战略目标确定。根据企业的内外部环境变化,各利益相关方,使用价值链分析方法,分析企业行业、供应链和内部价值链,结合PEST、SWOT等战略分析工具,确定企业的价值战略目标。

2.预算管控目标确定。企业监管层根据确定的价值战略目标,使用平衡计分卡与EVA等管理会计工具,将价值战略目标分解成从客户、内部运营、学习与成长、EVA等维度的预算管控目标。

3.作业基础预算编制。企业管理层根据确定的预算管控目标,结合内外部实际,确定作业预算的成本对象,借助信息系统与智能分析技术,对历史作业进行分析,预测目标生产量;对历史作业动因、资源动因进行分析,确定作业消耗率、资源消耗率;结合对外边环境的分析,确定资源价格。最后,再根据作业基础预算编制的流程编制出作业基础预算。

(三)基于价值导向的作业预算控制

根据预算执行的流程,本文將基于价值导向的预算控制分为三部分内容:

1.预算审核与批准。预算委员会作为监管层代表,需要对作业预算编制的基础、内容和方法进行全面审核,主要审核预算管控目标的合理性、适用性,作业需求量、作业和资源消耗率、资源价格预测的合理性、科学性,预算编制方法的正确性。

2.预算分析与评价。预算委员会、财务部借助企业信息系统和智能分析技术,结合监管层确定的预算管控目标(客户、内部运营、学习与成长、EVA维度指标),定期对预算的执行情况进行分析和评价。分析产生偏差实际原因,及时反馈给企业管理层。

3.预算管控与调整。企业管理层根据反馈出的预算分析与评价情况,制定相应预算管控与调整方案。重点是对预算执行过程中可控因素(如行为因素、流程因素)进行管控和调整,通过进一步分析判断,采取补救措施,弥补预算执行与管控目标存在的偏差。

五、结语

本文介绍了作业基础预算基本原理,引入了价值链、平衡计分卡、EVA体系等基于价值导向的管理会计工具,构建了一种基于价值导向的作业预算模式,介绍了基于价值导向的预算模式基本框架、编制流程和控制方案。为解决 “作业松弛”“目标僵化”等问题,优化和改进传统预算管理模式提供了思路。

主要参考文献:

[1]于增彪,袁光华,刘桂英,邢如其.关于集团公司预算管理系统的框架研究[J].会计研究,2004,08.

[2]冯巧根.超越预算的实务发展动向与评价[J].会计研究,2005,12.

[3]王蜀平.基于EVA改进杜邦财务分析体系的可行性研究——以格力电器股份有限公司为例[J].国际商务财会,2017,03.

[4]李薇.构建企业全面预算管理体系七步法[J].国际商务财会,2015,04.

猜你喜欢

南北桥(2016年9期)2017-03-07

商业经济研究(2016年23期)2017-01-10

现代经济信息(2016年27期)2016-12-16

人间(2016年28期)2016-11-10

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

新校园·中旬刊(2014年9期)2014-10-20