企业社会责任与股价崩盘风险

2018-11-26 18:27黄晗

国际商务财会 2018年10期

黄晗

【摘要】研究股价崩盘风险对于金融稳定性具有重要意义。本文以盈余管理为中介变量,以2010~2015年A股上市公司为样本,实证检验了企业社会责任与股价崩盘风险之间的关系。本文发现,发布企业社会责任报告能够降低公司的盈余管理程度,从而降低股价崩盘风险,印证了企业社会责任所起到的“沟通效应”,补充了企业社会责任与股价崩盘风险的相关研究。

【关键词】企业社会责任;股价崩盘风险;盈余管理

【中图分类号】F275;F830.91

一、引言

股价崩盘风险,指的是由于某种原因导致证券市场价格大幅下跌的情况,判断标准为单日或数日累计跌幅超过20%。我国A股市场上个股股价崩盘事件屡见不鲜,而研究股价崩盘风险对我国金融稳定、防范金融系统性风险有着重要作用。

Jin和Myers(2006)从信息不对称角度阐述了股价崩盘风险的成因,认为管理层与投资者之间存在信息不对称,管理层不愿意及时披露负面消息,负面消息积累到一定程度集中披露导致股价崩盘。基于这一理论框架,现有研究从会计信息质量、会计稳健性、分析师和机构投资者、媒体监督、投资者保護、大股东集中持股等角度对股价崩盘风险进行了研究。

社会责任信息的披露也会影响着股价崩盘风险。目前企业社会责任对于股价崩盘风险的影响还存在一定分歧。陶春华(2013)、宋献中(2017)等认为企业社会责任披露能够降低股价崩盘风险,而权小峰(2015)等则认为企业社会责任披露会导致股价崩盘风险上升。

盈余管理是指管理层运用职业判断或通过规划交易操纵财务报告,从而影响相关关系人的决策或以财务报告为基础的契约后果(Healy,1999)。盈余管理是会计信息质量的组成部分,而会计信息则是投资人了解管理层经营的重要信息来源。会计信息的不对称必然会影响到股价崩盘风险。下面笔者对企业社会责任与股价崩盘风险之间的关系进行分析,并对盈余管理所起的中介效应进行检验。

二、理论分析与研究假说

(一)社会责任报告与盈余管理

关于社会责任报告与盈余管理之间的关系,目前存在着“道德关注”假说和“风险关注”假说两种理论。“道德关注”假说认为,承担企业社会责任的公司有着更高水平的社会道德,从而会减少盈余管理,提高会计信息质量。刘华(2016)发现,企业承担社会责任后减少了操纵应计,提高了会计质量。“风险关注”假说则认为,企业承担社会责任,是为了赢得利益相关者的支持,从而降低盈余管理的风险。基于“风险关注”假说,披露企业社会责任报告的公司会有更高的盈余管理水平。Salewski(2014)以欧洲国家为样本,发现承担社会责任的企业操纵性应计盈余更高。

基于以上理论分析,本文提出两个对立假设:

H1a:相同条件下,披露社会责任报告的公司盈余管理水平更低。

H1b:相同条件下,披露社会责任报告的公司盈余管理水平更高。

(二)盈余管理与股价崩盘风险

从信息不对称的角度来看,Jin和Myers(2006)认为信息不对称是股价崩盘风险的成因,由于隐藏的负面信息集中暴露,导致股票被大量抛售,引发股价崩盘。盈余管理体现的也是一种信息不对称,一旦盈余管理隐藏的坏消息集中披露,则会引发崩盘风险。杨超(2014)等发现,盈余管理与股价崩盘风险显著正相关。盈余管理实际上反映了一种信息不对称程度,而信息不对称程度则会影响到股价崩盘风险。因此,本文提出假设2:

H2:在其他条件不变的情况下,企业盈余管理水平越高,股价崩盘风险越高。

(三)社会责任报告与股价崩盘风险

目前对于社会责任与股价崩盘风险的研究,存在着两种不同的观点。从“沟通效应”(Fama和Laffer,1971;陶春华,2015;宋献中,2017)的角度来看,更好地履行社会责任有利于信息的披露,降低信息不对称程度,从而降低股价崩盘风险。从“掩饰效应”的角度(Hemingway和Maclagan,2004)(权小峰,2015)来看,披露社会责任信息能够转移股东的注意力,从而掩盖其他负面消息。因此,社会责任信息披露越多,股价崩盘风险会越大。

结合H1和H2,若H1a及H2成立,那么披露企业社会责任报告的公司则会有更低的盈余管理水平,从而降低股价崩盘风险。若H1b及H2成立,那么披露企业社会责任报告的公司则会有更高的盈余管理水平,从而增加股价崩盘风险。由此,本文提出以下两个对立假设:

H3a:相同条件下,以盈余管理为中介变量,披露社会责任报告的公司股价崩盘风险更低。

H3b:相同条件下,以盈余管理为中介变量,披露社会责任报告的公司股价崩盘风险更高。

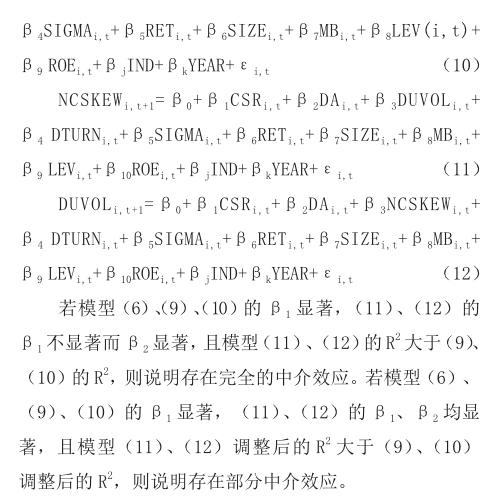

三、研究设计

(一)样本选择及数据来源

本文选取我国2010~2015年A股上市公司为初始样本,剔除了金融行业的上市公司、ST类上市公司、交易周数小于30的公司以及数据不全的公司,最终形成了包含10 006个有效观测值的非平衡数据样本。此外,本文对模型中所有连续变量在上下1%处进行了缩尾处理以排除异常值的影响。本文数据来源于CSMAR数据库,数据分析采用STATA14.0软件。

(二)变量定义

1.企业社会责任

现有研究对于社会责任的衡量主要有两种方式。一种按是否披露社会责任报告设置哑变量,另一种则采用润灵环球社会责任指数。本文将企业是否披露社会责任报告设为哑变量衡量企业的社会责任情况,此外,本文从稳健性的角度也采用了润灵环球社会责任指数。

2.股价崩盘风险

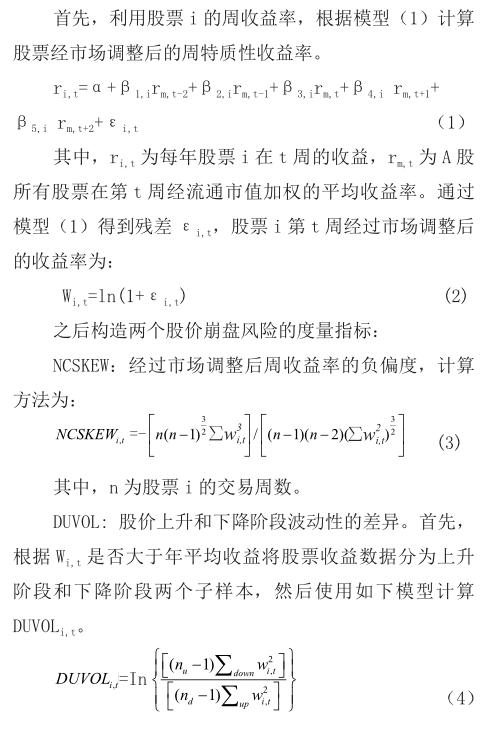

借鉴Kim(2011)和许年行(2013)的做法,本文采用了如下方法测度股价崩盘风险。

其中,nu(nd)为Wi,t大于(小于)年平均收益Wt的周数。

股价崩盘通常是由于管理层隐藏的公司坏消息的突然爆发引起的。在理想状态下,如果管理层没有隐藏坏消息,那么Wi,t处于上升和下降阶段的概率是相等的(Wi,t应该是无偏的),上升和下降的幅度也应该没有差异。现实中管理层出于自身利益的考虑往往会隐藏坏消息,直到坏消息积累到一定程度,无法继续隐藏才集中披露;而对于好消息管理层则没有隐藏的动机。由于管理层隐藏坏消息,Wi,t处于上升阶段的概率会大于处于下降阶段的概率,其分布会出现偏度;由于坏消息的集中披露,Wi,t下降的幅度将大于上升的幅度。因此NCSKEW和 DUVOL可以衡量股价的崩盘风险。NCSKEW的数值越大,表示偏态系数负的程度越严重,崩盘风险越大。同理,DUVOL的数值越大,代表收益率分布更倾向于左偏,崩盘风险越大。

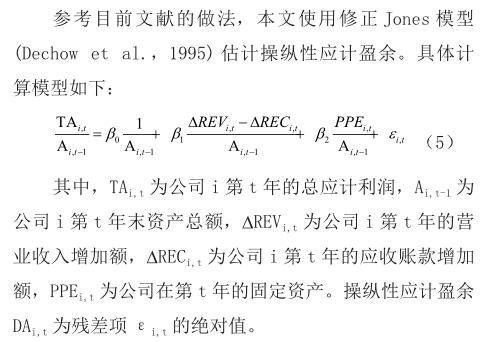

3.盈余管理

四、结果与分析

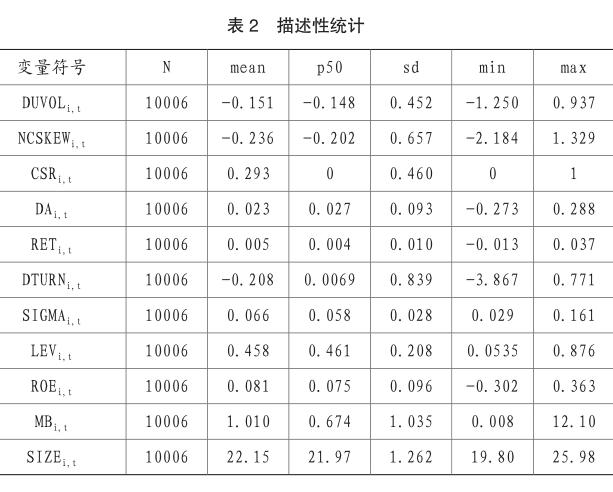

(一)描述性统计与相关性分析

表2列出了各個变量的描述性统计。从统计结果可以看出,有29.3%的企业发布了企业社会责任报告。这说明我国现在社会责任报告发布仍不普及,企业对于社会责任的意识有待提高。DUVOL和NCSKEW代表了公司的股价崩盘风险水平,均值分别为-0.151和-0.236,标准差分别为0.452和0.657,说明样本股价崩盘风险差异较为明显。DA代表了公司的操纵性应计盈余,均值为0.023,与已有文献相一致。

(二)回归结果分析

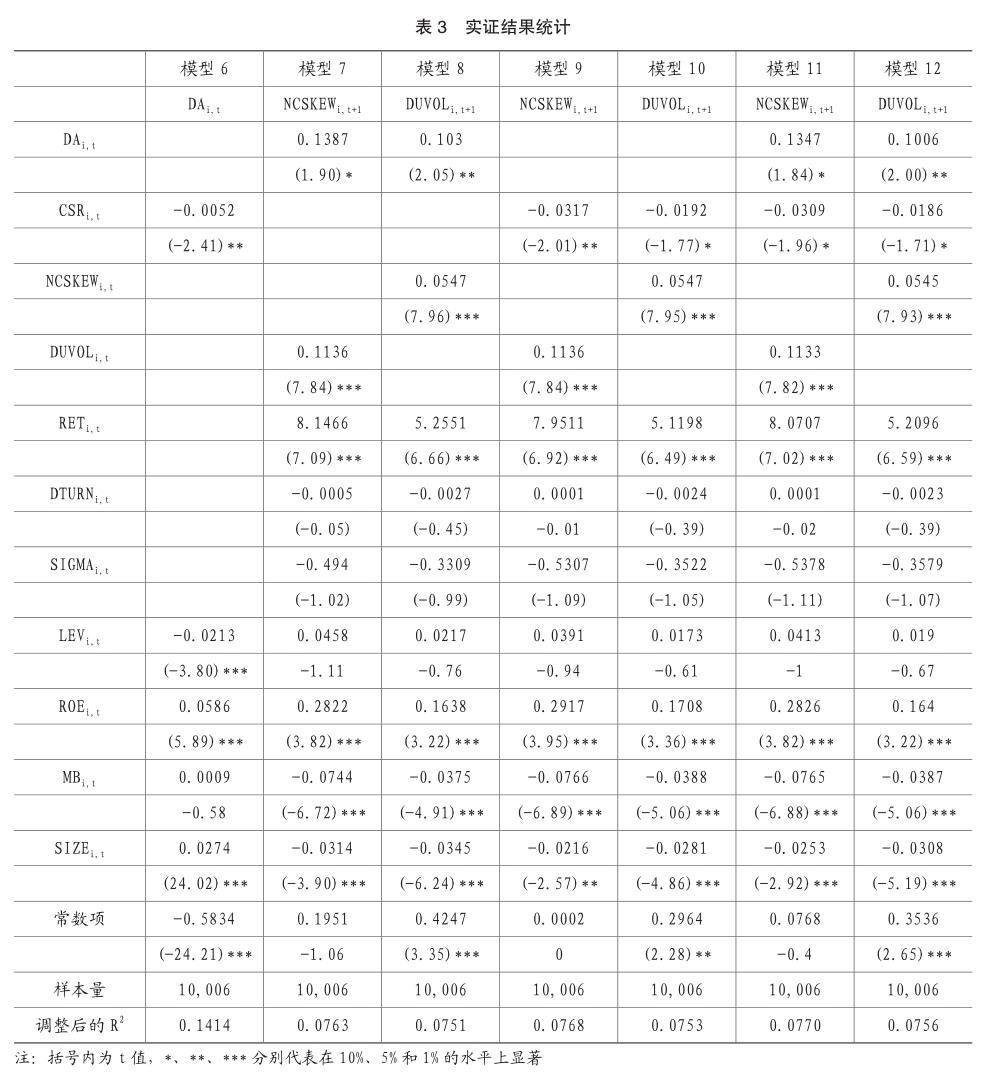

表3列出了模型(6)至模型(12)的回归结果。模型(6)发现披露社会责任报告与公司盈余管理在5%的水平上负向显著相关,说明披露社会责任报告的公司会更少地进行盈余管理。模型(7)(8)发现公司盈余管理与股价崩盘风险分别在10%和5%的水平上显著正相关,说明盈余管理确实会导致公司的股价崩盘风险提高。模型(9)(10)发现社会责任报告与股价崩盘分别在5%和10%的水平上显著负向相关,说明披露社会责任报告的公司股价崩盘风险确实更低。模型(11)(12)在模型(9)(10)的基础上加入了盈余管理作为控制变量,发现模型(11)(12)中社会责任系数(-0.0309、-0.0186)的绝对值相较于模型(9)、(10)中社会责任系数(-0.0317、-0.0192)的绝对值有所降低,但是依然显著。此外,模型(11)(12)调整后的R^ 2(0.0770、0.0756)大于模型(9)(10)调整后的R^ 2(0.0768、0.0753),说明确实存在着盈余管理的部分中介效应。

(三)稳健性检验

为了进行稳健性检验,本文还采用陆建桥模型(陆建桥,1999)估计公司的盈余管理水平,得出的结论与前文一致。此外,权小峰(2015)采用润灵环球社会责任评分发现了企业社会责任评分与股价崩盘风险之间呈正相关关系,但是权小峰(2015)仅研究了披露社会责任报告的公司。本文采用润灵环球社会责任评分,当样本仅限于披露社会责任报告的公司时,结论与权小峰(2015)一致,而当样本扩大到所有上市公司时,得出的结论与本文前文一致。

五、结论

本文以2010~2015年A股上市公司为样本,实证检验了社会责任与股价崩盘风险之间的关系,以及盈余管理所起到的中介作用。本文发现,披露社会责任报告的企业盈余管理程度更低,而盈余管理程度与公司股价崩盘风险呈正相关关系。因此披露社会责任报告的企业股价崩盘风险更低,且盈余管理起到了部分中介作用。本文完善了社会责任报告与股价崩盘风险的研究,并且对作用路径进行了一定的探索。

主要参考文献:

[1]Fama,E.F.and A.B.Laffer,Information and capital markets.Journal of business,1971:p.289-298.

[2]Dechow,P.M.,R.G.Sloan and A.P.Sweeney, Detecting earnings management.Accounting review,1995:p.193-225.

[3]Healy,P.M.and J.M.Wahlen,A review of the earnings management literature and its implications for standard setting.Accounting horizons,1999.13(4):p. 365-383.

[4]陆建桥.中国亏损上市公司盈余管理实证研究.会计研究,1999.9(25):第5页.

[5]Hemingway,C.A.and P.W.Maclagan,Managerspersonal values as drivers of corporate social responsibility. Journal of Business Ethics,2004. 50(1):p.33-44.

[6]温忠麟等.中介效应检验程序及其应用.心理学报, 2004(05):第614-620页.

[7]Jin,L.and S.C.Myers,R2 around the world: New theory and new tests.Journal of financial Economics,2006.79(2):p.257-292.

[8]Kim,J.,Y.Li and L.Zhang,Corporate tax avoidance and stock price crash risk:Firm-level analysis.Journal of Financial Economics,2011.100(3):p.639-662.

[9]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险.管理世界,2013(07):第31-43页.

[10]杨超,徐芳婷,胡沁.上市公司实际盈余管理与股价崩盘风险的实证研究——基于我国A股上市公司的研究. 国际商务财会,2014(01):第80-88页.

[11]Salewski,M.and H.Zülch, The Association between corporate social responsibility(CSR)and earnings quality–evidence from European blue chips.2014.

[12]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具” 经济研究,2015(11): 第49-64页.

[13]陶春华,杨思静,林晚发.公司治理、企业社会责任与股价崩盘风险.湘潭大学学报(哲学社会科学版), 2015(06):第50-56页.

[14]刘华,魏娟,巫丽兰.企业社会责任能抑制盈余管理吗 ——基于强制披露企业社会责任报告准实验.中国软科学,2016(04):第95-107页.

[15]宋献中,胡珺,李四海.社会责任信息披露与股价崩盘风险——基于信息效应与声誉保险效应的路径分析.金融研究,2017(04):第161-175页.

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14