公司债券与企业债券市场定价比较研究

2018-11-21 11:54余澜

消费导刊 2018年13期

余澜

摘要:与发达国家相比,我国的债券市场规模因为起步较晚远小于股票和国债市场,因而在理论方面的研究相对不够全面、深入。债券市场的快速发展,急需要对现有的理论研究进行丰富和拓展,其中最重要的就是债券定价规律的研究。本文利用上交所债券市场公开发行的公司债、企业债交易数据,实证分析了流动性风险、信用风险、制度性因素等对一二级市场两债收益率的影响。通过这些实证研究有助于深入地分析我们两债及不同市场间的定价差异,并在研究的过程中发现债券市场潜在的制度性问题,从而深化债券市场的改革。

关键词:公司债券 产权性质 信用利差 流动性风险

一、引言

随着债券市场的发展,企业债、公司债占市场投资份额比例越来越高,学术界对两债的研究也越来越多,这两种债券的合理定价是理论研究中的核心问题。证券的定价一方面会影响债券发行人的融资成本,另一方面也会影响到投资者的获利水平,只有合理定价,才能使债券市场快速良性地发展。债券的市场交易价格定义为债券发行后在流通市场上进行交易的价格,此价格高低取决于市场利率、公众对该债券的需求、与通货膨胀率的预期等。但是,目前我国的信用债券发行主要采取簿记建档方式,信用债券的发行利率常被发行人和主承销商左右而经常高于二级市场。此外,我国信用债券的发行利率范围存在人为的限定,这种设定很难及时调整,导致当二级市场上行时,一二级市场会出现利率倒挂的现象。

二、文献回顾

(一)信用利差的线性回归模型

大量研究表明信用风险并不是公司债券定价的决定性因素,简化模型和结构模型是量化信用风险的方法。Brown(2000)发现利用信用价差变化的大部分源于非信用风险因素。张燃(2008)从宏观视角研究了公司债券信用利差的决定因素,并得出结论:短期利率、政府债利率差等都对信用利差有巨大的影响。赵静等(2011)实证研究发现了无风险利率期限结构、宏观行业、金融市场及债券流动性对我国公司债券信用利差具有显著的解释力。

(二)企业债和公司债定价区别

在西方,只有股份公司可以发行公司债券;但在中国,企业债券只能由中央政府部门所属机构、国有控股企业或国有独资企业发行。影响债券定价的相同因素在公司债和企业债中的信息有效性方面存在着差异。邹恒甫(2010)研究发现公司债券的信息有效性都要好于企业债券。王国刚(2007)在一些文章中从不同角度证明企业债券实质上是政府债券,并非公司债券,混淆公司债券与企业债券有着诸多弊端,并鼓励分离这两者债券。

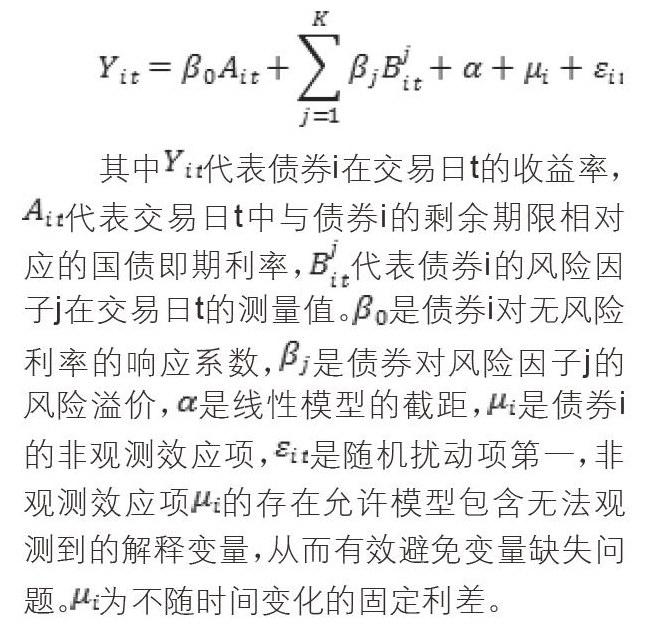

三、研究设计

设立描述线性回归定价模型及影响定价的各个解释变量,以及其预期符号。

四、实证分析

分析回归模型发现,在这个模型中成交额与债券收益率呈现负相关的关系,并且公司债的收益率随着成交量增加而降低,与理论预期一致,这一变量对收益率的影响是显著。在此回归模型中,沪深300的回报率与公司债券的收益率呈正相关,沪深300回报率越高,公司债收益率越高,与理论预期相反,但是在5%的置信水平下,此变量却是不显著的,无风险收益率与公司债券是正相关的,并且相关性显著,无风险收益率越高,隨之公司债券的收益率也就越高,符合理论预期。

成交量越大,企业债的收益率反而越低,与理论预期相符,且该变量对收益率的影响很显著,与公司债相比,企业债周转率对收益率的影响不大。在此回归模型中,沪深300的回报率与企业债的收益率呈正相关,沪深300回报率越高,企业债收益率越高,与理论预期相反,在10%的置信水平下也是不显著的,且该影响因素比公司债回归时更不显著。无风险收益率与企业债券是正相关的,无风险收益率越高,企业债的收益率也越高,符合理论预期,然而在5%的置信水平下也不显著,而在公司债时是明显显著的。

五、总结

本文运用2014-2016年上交所债券交易数据从流动性风险、系统性风险和无风险利率方面分析了公司债和企业债的定价时的区别。比较公司债和企业债各影响因素的均值差异,发现在数值上两者很接近,差异不明显。通过构建信用利差线性回归模型,发现公司债和企业债还是存在明显差异的。这两个回归模型中,沪深300指数回报率在回归模型中的表现与预期相关,理论上沪深300股指回报率与债券收益率比成负相关的关系,股市上涨必然会提升投资者的风险偏好,引导一部分债券市场资金流入股市,二级市场债券收益率会降低,但是本研究中却出现了相反的现象。出现这种现象可能与遗漏重要变量导致的内生性问题有关,这会导致一些重要变量的符号与预期相反且表现为不显著。

猜你喜欢

金融发展研究(2016年11期)2017-01-12

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

投资与理财(2016年11期)2016-11-08

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04

人民论坛(2016年2期)2016-02-24