美国联邦政府年度预算报告的启示与借鉴

2018-11-19 12:36李欣

财政科学 2018年9期

李 欣

内容提要:为优化我国预算报告的内容及写法,本文从美国预算报告的历史发展过程开始研究,分析了其构成及主要内容,总结了其特点,从美国的经验出发有针对性地提出了对我国预算报告涵盖内容、争取人大对预算理解和支持及提高人大对预算审议能力的具体建议。

美国联邦政府年度预算报告是美国总统提交给国会审议的联邦政府年度预算文件,由于文件由总统编制和提交因此也被称为总统预算,由于其还需国会审议因此也被称为预算草案。美国联邦政府年度预算报告经国会审议后,以法律的形式颁布,包括制定和颁布收入法案(revenue legislation)、授权法案(authorizing legislation)和拨款法案(appropriation acts),这些法案是真正实施的预算,或者说预算以这三种法案的形式存在和实施。

一、美国联邦政府年度预算报告的发展历程①

自《1921年预算和会计法案》(the Budget and Accounting Act of 1921)赋予总统编制预算的权力以来,联邦政府年度预算报告的形式及内容不断变化,每任总统的印记也烙印在每个财年的预算报告之中。20世纪90年代初,预算报告是7份独立的文件。1991财年②美国财年是从前一年的10月1日开始到当年的9月30日止,1991财年是从1990年10月1日到1991年9月30日。,乔治·H.W.布什总统任期内,预算报告被整合成一本(volume),报告强调了联邦政府未来面临的债务和财务风险。布什总统预算参与度低,是二战后唯一一位没有在其提交的预算中放入一些能够传达其主要政策信息的总统,他把制定和协调重大预算政策的任务交给了狡黠的预算管理局局长理查德·达尔曼(Richard Darman)。

1995财年克林顿政府时期,预算报告被拆分成4本,分别为:(1)《美国(联邦)政府预算》,内容主要是总统的预算计划和收支估计;(2)《(预算的)附件》,内容包括每个预算账户的项目信息和财务信息;(3)《预算分析》,内容包括一些特殊的表格和每个预算类别的信息,如信托基金、用户收费、税式支出及给州和地方政府的补贴;(4)《历史图表》。克林顿总统的预算都有总统本人的印记。克林顿总统积极参与预算政策的制定,坚持要求提供给他一份关于收支优先顺序的清单,亲自解决关于政府规模和工作方向的问题,掌握预算的细节,评估数以百计的支出项目并决定每个项目的支出,通过增加收入和削减支出压缩赤字,充分利用否决权将自己的预算偏好强加给不服从的国会。

乔治·W.布什总统继续沿用了克林顿政府预算报告的结构。减税是他第一个总统任期内在预算方面取得的标志性成就,他在第二个任期内推动了社会保障改革。

到奥巴马总统的2017财年,政府预算报告除包括上述4份文件外,还包括了其他7份文件,成为共11份文件的文件汇编,增加的7份文件分别为:(1)《关于联邦政府信贷信息的补充文件》;(2)《分类分析》①分类(object class)指按照服务的性质或者义务产生的条件进行分类,主要分为五类:报酬和福利、按协议提供服务和产品、资产的取得、拨款和固定支出、其他。;(3)《预算授权的余额》;(4)《公共预算数据库》;(5)《经济假设(1976财年 ~2017财年)》;(6)《2017财年预算中的长期项目》;(7)《中期评估》。

特朗普总统第一个任期的2018财年,预算报告由12份文件组成,与奥巴马总统2017财年预算报告相比,多了两份文件,一是《把美国放在首位:让美国再次强大的预算蓝图》,二是《重大节约和改革》。第一份文件是因为总统大选的原因,预算无法按照正常的流程编制,所以在2017年3月先编制了预算蓝图,提出了本财年支出的优先顺序及自主性支出(政府能够自主安排的支出)预算提议,不包括本财年法定支出(按照法律安排的支出)、税收收入,以及之后9个财年的预算;第二份文件主要阐述本财年的重大事项。另外,与奥巴马总统2017财年预算报告相比,少了一份经济假设文件。特朗普总统的2019财年,预算报告由10份文件组成,与2018财年预算报告相比基本一致,少了两份文件,一是《把美国放在首位:让美国再次强大的预算蓝图》,二是《中期评估》,第一份文件是因为预算正常编制所以不再编制该文件,第二份文件是因为还没有到编制中期评估文件的时候,《重大节约和改革》仍然得到了保留,经济假设文件仍然被取消。②美国预算管理办公室网站,https://www.whitehouse.gov/omb/budget。

二、美国联邦政府年度预算报告的框架与主要内容

美国联邦政府年度预算报告是多份文件的集合,具体名称为“美国(联邦)政府预算(the Budget ofthe United States Government)”,一般包括总统的预算咨文(the budget message of the President)、总统的预算提议及其他一些预算文件,另外由于年度的不同,预算还会包括其他一些相关的支撑文件。以2019财年美国联邦政府年度预算报告为例,下文详述美国联邦政府年度预算报告的框架及主要内容。

(一)预算报告的框架

2019财年美国联邦政府年度预算报告包括10份文件,分别为:(1)《美国(联邦)政府预算》;(2)《(对预算的)分析和透视》;(3)《(预算的)附件》;(4)《重大节约和改革》;(5)《历史表格》;(6)《关于联邦政府信贷信息的补充文件》;(7)《分类分析》;(8)《预算授权的余额》;(9)《公共预算数据库》;(10)《2019财年预算中的长期项目》。这10份文件由特朗普总统在2018年2月12日发布,是为提交总统预算而编制的预算文件。这10份文件的篇幅涵盖2591页的文件及15张excel形式的表格。

(二)主要预算文件的内容概述

2019财年美国联邦政府年度预算报告中最主要的3份文件是《美国(联邦)政府预算》《(对预算的)分析和透视》以及《(预算的)附件》①下文根据白宫预算管理办公室网站的相关文件总结,https://www.whitehouse.gov/omb/budget。。

1.《有效、高效、负责任的一部美国(联邦政府)预算》

《2019财年美国(联邦)政府预算》的具体名称为《有效、高效、负责任的一部美国(联邦政府)预算》,共160页,主要包括总统的预算咨文、总统的优先事项、预算概况和汇总表等,具体来说包括6大部分:(1)总统的预算信息;(2)一部美国预算;(3)实现政府现代化,建设面向21世纪的政府;(4)一部新的为所有美国人服务的联邦(政府)预算;(5)分部门(19个部门)预算概况;(6)汇总表。其中前5项内容都在阐述政府要做什么和为什么的问题,强调以实力保护美国和美国人民的安全,建立强大、健康的经济促进增长和就业,支持工薪家庭改善他们的生活,建立边境墙、打击跨境犯罪组织和实施移民法等等。第6项内容包括10张汇总表,分别是:(1)预算总表,内容是政府收入、支出、赤字等的总量及其占GDP的比重;(2)预算建议对预计赤字的影响;(3)预算基准(baseline):分类别,内容是支出、收入和赤字等的基准;(4)预算建议:分类别;(5)预算建议的各类指标占GDP的比重;(6)对法定支出和收入的建议;(7)对2019财年自主性支出限额的建议;(8)自主性支出:按部门分类;(9)经济预测;(10)联邦政府的融资和债务信息。除第8张表外,其余9张表的数据都持续到2028财年,也就是说数据涵盖年限是本财年及其之后的9个财年,表明美国联邦政府的年度预算是涵盖10个财年的中期滚动预算。

2.《对预算的分析和透视》

《对预算的分析和透视》共338页,阐明特别领域的重大问题,也是展示预算数据的另一个重要渠道。内容包括经济和会计分析、联邦收入和征缴信息、联邦支出分析、联邦借款和债务信息、对基准或者经常性服务的估计、其他信息。另外还提供一些支撑性资料,包括按部门和账户以及按功能和项目分类的预算信息。具体来说包括8大部分,分别是:(1)图表清单;(2)简介;(3)经济预测及其与预算的关系;(4)预算执行和预算管理;(5)预算内容和预算程序;(6)联邦收入;(7)特殊问题;(8)对预算的技术分析。

3.《(预算的)附件》

《(预算的)附件》共1306页,包括两部分,分别是:(1)按部门分类的预算详情;(2)其他信息。其中第一部分1250页,是附件的主体,内容包括对预算估计的解释、政府的一般规则、28个部门及其他独立机构的预算详情和基础设施促进计划,每个部门的预算信息平均大约40页,以国防部——军事计划为例,该部门的预算有90页。第二部分其他信息包括2018财年预算授权的修订和校正、预拨款、融资工具和美联储委员会、政府支持的信贷机构(GSEs)、索引。

(三)预算管理办公室主任预算咨文的内容概述

预算文件中有时会包括一份预算管理办公室主任的预算咨文。2017年3月16日,美国预算管理办公室发布《把美国放在首位——让美国再次强大的预算蓝图》,该文件共64页,预算管理办公室主任的预算咨文就是其中的内容之一。该预算咨文只有不到一页纸的篇幅,翻译成中文也就600多字,主要阐述了预算是把总统的承诺转换成数字,因此预算支出中最优先的事项就是国家安全,美国要重建和恢复国家安全,重塑军事部队以加强边境安全和维护国家主权,同时还要满足总统的另外一个主要承诺,不增加未来的税收负担。①The OMB of the White House,America First-A Budget Blueprint to Make America Great Again,美国白宫网站。

三、美国联邦政府年度预算报告的特点

美国联邦政府年度预算编制的主体是总统和预算管理办公室,另外总统的顾问们和各行政机构也都发挥着各自的作用,具体职能可参考下文的流程部分。虽然美国编制预算报告的历史不长,只有不到100年的时间,但是很具特色,如美国联邦政府年度预算是综合全面的预算、分类清晰便于审议、公开透明、中长期滚动预算等等,本文选取其特别有代表性的三大特点,即内容的丰富和详实、编制的法制性和流程的规范性并对其进行详细的阐述。

(一)内容丰富、详实

2017财年美国联邦政府年度预算报告由11份文件构成,不仅包括总统预算咨文和预算提议,还包括很多支撑性文件,内容涵盖对预算的分析、部门预算详情、历史数据、信贷信息、预算授权、对经济的假设、中长期项目情况、预算执行的中期评估等等,篇幅汇总起来包括2719页的文件及80张excel形式的表格,可以说内容十分丰富和详实。

2019财年美国联邦政府年度预算报告由10份文件构成,与2017财年的预算报告相比,多了一份《重大节约和改革》,少了一份经济假设文件,中期评估文件还没到编制的时候,因此预算报告从包括的文件数和内容上看没有太大变化。这10份文件的篇幅涵盖2591页的文件及15张excel形式的表格,与2017财年的预算报告相比略有缩减。

(二)依法编制

预算报告依据宪法和法律编制,对预算报告的编制和内容产生重大影响的法律按时间先后主要有:

1.《宪法》(Constitution)

美国《宪法》第1章第9条规定,未经法律许可,不得动用国库。同章第7条规定,法条通过成为法律前,必须提交给总统。如果总统批准该法条,则其成为法律;如果总统否决,则只有两院三分之二以上多数票赞成才能使该法条成为法律。美国宪法第2章第3条规定,总统应向国会提交预算,总统有权向国会建议其认为必要的开支。只有国会有权征税用于国防和公共福利。②杨华柏:《美国的预算法律制度》,《中外法学》,1994年第5期。

通过上述规定,宪法赋予总统编制和向国会提交预算的权力,同时总统还有对国会审议通过的预算行使否决权的权力;另一方面,国会有审议总统预算和对总统预算的无限修订权,国会还有征税权,但国会也面临总统行使否决权的威胁。

2.《预算和会计法案》(Budget and Accounting Act)

《1921年预算和会计法案》要求总统每年向国会提交一份预算,建立预算局(the Bureau of the Budget)协助总统完成预算编制工作。1970年预算局更名为预算管理办公室(the Office of Management and Budget,OMB)。①Allen Schick著,苟燕楠译:《联邦预算——政治、政策、过程》,中国财政经济出版社2011年版,第12-16页。何廉、李锐著:《财政学》,商务印书馆,2011年版,第478-479页。

在《1921年预算和会计法案》颁布前,预算报告是一个各部门预算请求的汇编,财政部负责收集各行政机构的预算需求,并汇集起来提交给国会供其参考,没有审查、核实和修改的权限,预算权完全掌握在国会手中。在法案颁布后,总统被赋予了预算编制权,此后预算主导权被总统掌握。②何廉、李锐著:《财政学》,商务印书馆,2011年版,第476页。依据该法律,总统开始涉足预算领域,拥有了编制预算的权限,并建立预算局来协助其编制预算。从此,总统开始利用预算提出支出建议、规划项目、推动支出政策,从而决定和推动国会的相关议程。③Allen Schick著,苟燕楠译:《联邦预算——政治、政策、过程》,中国财政经济出版社2011年版,第12-16页。何廉、李锐著:《财政学》,商务印书馆,2011年版,第478-479页。

3.《国会预算和扣押控制法案》(Congressional Budget and Impoundment Control Act)

《国会预算和扣押控制法案》要求建立国会预算流程,成立参众两院各自的预算委员会(House and Senate budget committees)和国会预算办公室(the Congressional Budget Office)。此外,还规定建立扣押立法审议的流程。④Allen Schick,the Federal Budget,the Brookings Institution,1995,P37-43。

《国会预算和扣押法案》是国会争取预算权的成果,根据该法案,国会新成立了三个负责预算相关事务的机构,开始独立编制预算,建立了预算蓝图、预测方法、支出评估程序、支出优先顺序和国会预算编制流程。虽然预算主导权仍然在总统手中,但是国会在与总统的博弈中有了自己的立场和观点,有了更多的主动权,预算开始成为总统和国会博弈的战场。通过该法案,国会还取得了另一个胜利,即在预算执行过程中,总统有权扣押资金,该法案对总统扣押资金的程序进行了规定,要求总统在废除(rescind)或延迟(defer)拨款时,必须给国会递交特殊咨文(special message),对于总统废除拨款决定,只有在参议院和众议院45天内的会议期间通过才可以生效,对于总统延迟拨款决定,只要没有被国会的法案推翻可立即生效⑤肖鹏:《美国联邦预算管理法律体系演变与启示》,《财贸研究》,2009年第6期。。

4.《预算执行法案》(Budget Enforcement Act)

《预算执行法案》规定,赤字目标不再是固定的而是根据情况可以调整;为自主性支出设定的上限如果超出,将同比削减每项支出;为收入和直接支出(direct spending,指没有支出限制的法定支出)建立量入为出(pay-as-you-go)规则,例如直接支出的增加通过增加收入来弥补;为直接和担保贷款设立新的预算规则⑥Allen Schick著,苟燕楠译:《联邦预算——政治、政策、过程》,中国财政经济出版社2011年版,第12页。Allen Schick,the Federal Budget,the Brookings Institution,1995,P36。。

《预算执行法案》为预算编制建立了一些新规则,影响预算编制的具体细节,例如赤字的估算、自主性支出的总额以及编制预算时要贯彻量入为出的规则等等。

(三)流程规范

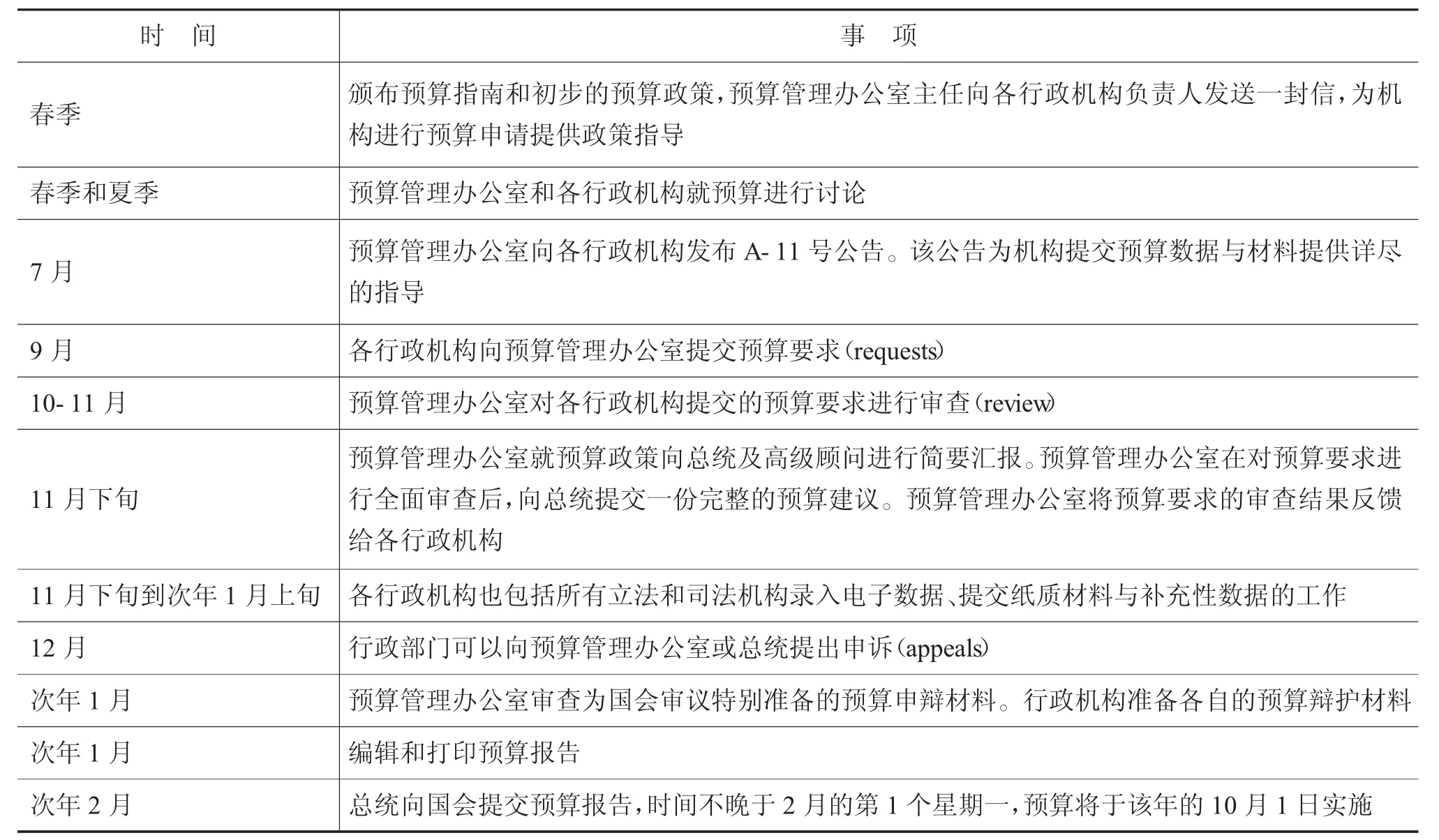

美国联邦政府年度预算在长期的编制过程中,形成了一套规范的编制流程,详细到某一时点和时间段完成某项编制工作,具体见表1。

美国联邦政府年度预算的编制通常在每年的春季或更早开始,至少比总统向国会提交预算提前9个月,大约比该预算涵盖的财政年度的起始时间提前18个月,比该预算涵盖的财政年度的结束时间提前30个月。在预算编制时,各预算单位在实施当前财年的预算,等待下一财年的拨款法案和授权法案。举例来说,2007年春季,执行的是2005年春季开始编制的2006年2月总统提交给国会审议并最终以法律形式实施的涵盖时间从2006年10月1日到2007年9月30日的2007财年预算,这时2007财年预算在执行中,2008财年的拨款和授权法案在制定中,2009财年预算编制已经启动。

预算编制提前了18到20个月,而且时间跨度接近1年,这意味着预算是在经济状况、总统政策、国会的动向充满不确定的情况下编制的。尽管预算编制耗时近1年的时间,但是预算编制人员同时在为执行当前财年的预算而忙碌着,因此各行政机构难以进行系统、长期的预算规划,基本上基于上一财年或者之前的预算来编制,一般会提交比期望得到的更多的预算要求。①Allen Schick著,苟燕楠译:《联邦预算——政治、政策、过程》,中国财政经济出版社2011年版,第78-79页。

表1 总统预算编制时间表

四、对我国的启示和借鉴

美国政府预算报告的编制很有代表性和借鉴意义,在考虑我国政治体制和机构设置等方面与美国差异的基础上,提出如下建议:

(一)预算报告的内容服从目的

美国联邦政府年度预算报告是行政机构的负责人总统与立法机构国会之间就预算进行博弈的蓝本,总统以预算为依据或起点争取国会的支持。因此预算报告的目的是如何在博弈中,更大限度地在预算中贯彻总统的政策意图。这要求,预算报告必须既有全局又有细节,既要点清晰又必须详细。所以美国联邦政府年度预算报告由多份文件组成,每个文件分门别类地阐述预算政策、要点及必要的详细信息,内容十分丰富和详实。

我国预算草案是财政部代表国务院编制,不存在与全国人大之间的博弈,主要问题是让预算草案如何更易读、易懂和方便审议,因此从内容角度考虑,美国的借鉴意义不大,英国倒是可以参考的样本。建议以内容服从目的原则为宗旨,我国预算草案从以下方面进行改进:

一是预算的编制需要国家领导人的更多介入,对于预算政策需要总理直至国家领导人来定夺,财政部负责按照既定的预算政策具体编制预算,需要国办或中办这样的机构在预算草案提交给全国人大前先行审议,确保预算草案符合既定的预算政策。

二是为了加强预算草案的易读、易懂性和方便审议,预算草案可以包括以下信息:(1)预算的大方向,例如支持现代化建设、支持脱贫攻坚等等四五个左右重要的预算战略目标;(2)预算总量及其占GDP比重,包括本预算年度预算收入、支出、赤字、债务、融资等方面的预算安排;(3)预算结构数据及其他重要预算信息,例如按部门和功能分类的支出信息、债务构成和融资渠道等信息、财政可持续性评估、中长期支出项目披露;(4)历史数据,好处是方便比较和审议,可以直观地反映收支重点的变化,有助于审查其是否符合预算战略目标。

(二)积极争取人大对预算的理解和支持

美国总统将预算提交给国会后,在国会对预算进行审议的阶段,总统和预算管理办公室必须与国会一直保持良好的沟通。预算管理办公室会一直跟进总统预算在国会的审议全过程。预算管理办公室的官员和总统的经济顾问们出现在国会各委员会,讨论整体政策和经济议题,而对于具体项目的讨论通常由相关行政机构负责。在拨款听证会和其他国会活动中,行政机构的官员们承担着为总统预算辩护的主要责任。总统必须力争引领国会的预算决议(resolution)、协调法案(reconciliation bills)、授权法案、年度拨款、税收法案(tax legislation)、赤字和支出控制等等。总统的团队必须成为优秀的国会计票员,愿意张开双臂拉拢议员,形成一个足以取胜的联盟。有时,总统会与国会议员们交流;有时,向议会领袖寻求支持。对于每一份预算,总统都承担着国会可能掌控预算方向的风险。为使预算尽可能地接近总统预算,总统必须诱导相当数量的中间议员以夺取胜利、避免失败。总统的首要任务是巩固本党内的支持力量,如果总统不能得到大多数议员的支持,就必须把争取的目标扩展到另一党派摇摆不定的议员。除了游说议员外,总统还可以通过巧妙利用大众媒体汇聚支持,里根总统和克林顿总统都采取过这种策略。对于国会的拨款法案或者其他预算相关法案,总统可以利用否决权。现实是,总统在否决法案时有很大的优势,只要国会中本党议员在否决投票中支持总统,总统就能取得胜利。其实总统很少真的使用否决权,在很多预算冲突中,威胁使用否决权就已经足够。①Allen Schick著,苟燕楠译:《联邦预算——政治、政策、过程》,中国财政经济出版社2011年版,第92-99页。

我国预算审议过程中,政府和人大在预算审议方面的关系与美国有很大的不同,但是可以借鉴美国的沟通机制,更大范围地争取全国人大代表对预算的理解和支持,可以:(1)总理和财政部长分别提交预算咨文及到全国人大进行预算宣传和讲解;(2)在全国人大对预算进行审议的过程中,安排专门程序,就预算问题收集汇总人大代表的疑问并由专业人士进行分门别类的解答或者做证;(3)在非正式的预算审议会议中,由专业人士对预算草案及相关支撑文件进行解释,对问题给予解答或者反馈。

(三)提升人大对预算报告的审议能力

美国国会对总统预算有无限的修正权。国会有一套审核、监督联邦预算的庞大机构,主要包括预算委员会、拨款委员会、总审计署、国会预算局等。预算委员会是国会常设委员会,全面负责国会预算编制,决定预算的原则性问题。在收到总统预算后,其主要任务是对预算的收入、支出以及各种支出之间的比较进行综合考察,向国会提出预算建议,具体规定预算的支出、收入、盈余、赤字、债务等的规模,然后提交给拨款委员会。拨款委员会具体决定拨款的数额,并向参众两院提交建议和报告。总审计署隶属于国会,审计(联邦)政府预算的执行结果,审查联邦各部门和公共机构的内部财务状况及其合法性、合理性、经济效果等。国会预算局是由专家而不是国会议员组成的国会预算管理机构,是一个与党派无关的专业机构,职能是帮助国会客观公正并有效率地编制预算,并审查行政机关提出的预算需求。②中国财政科学研究院:《世界主要国家财政运行报告(2016)》,经济科学出版社2016年版,第132-133页。

美国国会在收到总统提交的预算草案后,国会预算委员会将对其进行分析,并于3月向国会提出建议,如《国会对2016财年总统预算的分析报告》(An Analysis of the President’s 2016 Budget)。同时,国会预算局发布国会对宏观经济的预测和看法,此报告与总统预算中的宏观经济预测完全不同,并就此与总统在预算制定方面讨价还价,如《美国预算修订版:2015-2025》(Updated budget projections:2015-2025)。到4月,包括经济政策和支出预算的辩论主题已经在预算中公开,总统与国会、国会参众两院之间围绕预算的博弈正式拉开帷幕。若不能在10月1日前达成妥协,联邦政府可能停摆,具体过程可能包括国会预算决议和协调、收入立法、授权立法和拨款法案,决议和协调程序不是必须的但立法程序是必须的。③中国财政科学研究院:《世界主要国家财政运行报告(2016)》,经济科学出版社2016年版,第133-134页。

我国全国人大本身不编制预算,因此在预算审议方面的权限如1974年前的美国,没有能力主导预算编制,而且由于审议期限较短、不是预算专业人士、没有相应的助手,审议权难以充分实施,因此可以考虑从以下方面提升其对预算的审议能力:(1)全国人大的预算审议权在准备成熟后分配给全国人大各专业委员会,例如农业与农村委员会负责审议按功能分类的农业支出,其他预算事务交给全国人大常委会的预算工作委员会,必要时成立更多委员会或者组织更多人手协助全国人大代表审议预算;(2)预算提交时间前移半年左右,给全国人大各机构及各位代表更多时间审议预算,其间财政部负责跟踪预算在人大的审议议程,并按照程序进行解答和做证等等;(3)在预算审议期间配备专业助手,帮助全国人大代表更好理解预算概况及预算详情。

猜你喜欢

上海建材(2021年2期)2021-02-12

今日农业(2020年16期)2020-12-14

能源(2019年2期)2019-03-22

近代史学刊(2018年2期)2018-11-16

中学历史教学(2016年2期)2016-11-11

中学教学参考·语英版(2016年2期)2016-03-25

环球时报(2015-01-09)2015-01-09

太空探索(2014年4期)2014-07-19

移动信息(2009年4期)2009-06-18

环球时报(2009-05-31)2009-05-31