2010—2016年中国上市公司跨国并购分析

2018-11-15 08:17:12朱晓静

山东行政学院学报 2018年5期

刘 璐,朱晓静,马 莹

(1.山东大学经济学院,济南250100;2.山东财经大学国际经贸学院,济南 250014;3.山东行政学院,济南 250014;4.北京第二外国语学院,北京 100024)

跨国并购既是跨国公司一种重要的资本输出方式,也是其提升市场份额、获取技术和资源的重要途径。[1]随着中国经济的飞速发展,越来越多的中国企业通过跨国并购的方式“走出去”。根据联合国贸易和发展组织发布的世界投资报告,(1)2016年全球跨国并购金额达8690亿美元,比上一年度增长18%。2016年以买方核算的中国企业(不含港澳台)跨国并购金额为922.21亿美元,占当年全球跨国并购总额的10.62%。

中国企业跨国并购蓬勃发展,其中,由中国上市公司发起的跨国并购无论在单项并购金额还是在总体并购数量上都增长迅速,并且对整个国民经济的发展产生了重要影响。现有研究聚焦于分析跨国并购的发起原因、[2]影响因素、[3][4][5]风险应对、[6]文化整合[7]等问题,对跨国并购总体特征的系统化分析较少。因此,有必要对中国上市公司跨国并购的发展状况和特点进行深入剖析。

一、2010—2016中国上市公司跨国并购状况分析

(一)样本选择与数据来源

对BVD Zephyr并购数据库与清科数据库公布的2010—2016中国上市公司跨国并购事件进行比对,并且最终基于清科数据库公布的中国上市公司发起的跨国并购事件,根据并购公司年报进行逐条梳理,最终得到符合条件的并购样本388个。

最终所选的研究样本均符合以下条件:①并购方上市地点是中国大陆,具体包括沪市A股企业、深市A股企业和深市创业板企业;②被并购方注册地是中国大陆以外国家或地区;③剔除掉被并购方注册地为维京群岛、开曼群岛等避税地的并购样本;④并购交易已经完成。

(二)跨国并购数量与板块分布

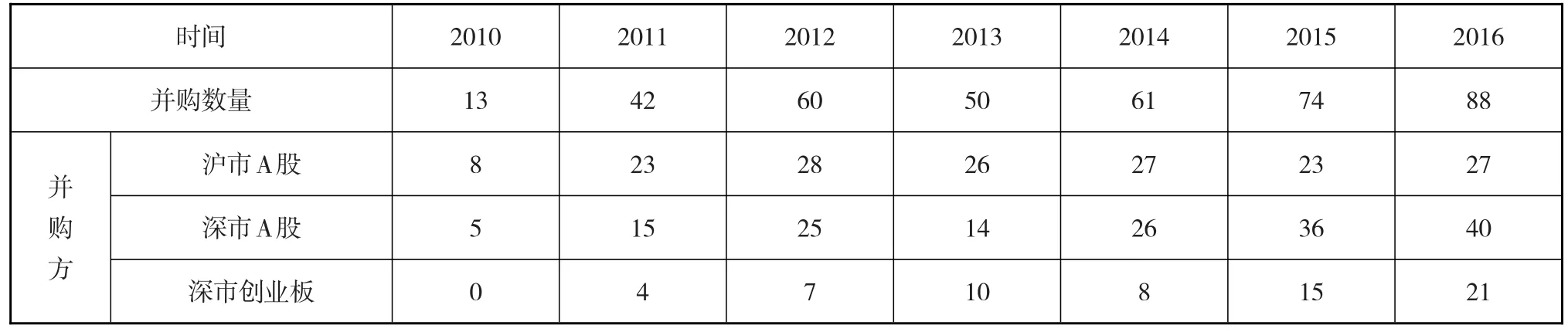

根据符合条件的研究样本的股票代码,整理出2010—2016年中国上市公司跨国并购的基本情况,如表1所示。数据显示,2010—2016中国上市公司跨国并购数量基本保持持续增长态势,并且增速较快,从2010年的13起,增加至2016年的88起,6年间增长6.77倍。

表1 2010—2016中国上市公司跨国并购样本(2)(单位:个)

从并购方上市板块构成来看,2010年完成跨国并购的中国上市公司全部在主板市场上市,其中,沪市A股企业占61.54%、深市A股企业占38.46%。随着创业板的推出,也有越来越多的创业板企业积极走出国门,发起并完成跨国并购。2011年完成跨国并购的中国上市公司中,沪市A股企业占54.76%、深市A股企业占35.71%、深市创业板企业占9.52%。2016年完成跨国并购的中国上市公司中,沪市A股企业占30.68%、深市A股企业占45.45%、深市创业板企业占23.86%。沪市A股企业和深市A股企业大多是具有较大的资本规模和盈利能力的大型成熟企业,而深市创业板上市企业大多是成立时间较短、规模较小的高科技企业,具有较高的创新性和成长性,因此,并购方上市板块构成的变化显示出中国中小企业和新兴公司的蓬勃发展,也体现了中国经济在近年来保持了较高的活力和增长性。

同时,中国上市公司海外并购金额也不断增长。鉴于并购涉及金额数据不完整,仅选择不同年份并购金额较大的有代表性的并购案例进行例证。2010年,中国铁建与铜陵有色共同出资6.30亿美元收购加拿大科里安特资源公司,这是当年并购金额最大的中国企业对海外企业的收购。2017年,中国化工集团完成了对瑞士先正达集团的收购,以490亿美元的总交易额刷新了中国企业海外并购的纪录。

(三)跨国并购的行业分布状况

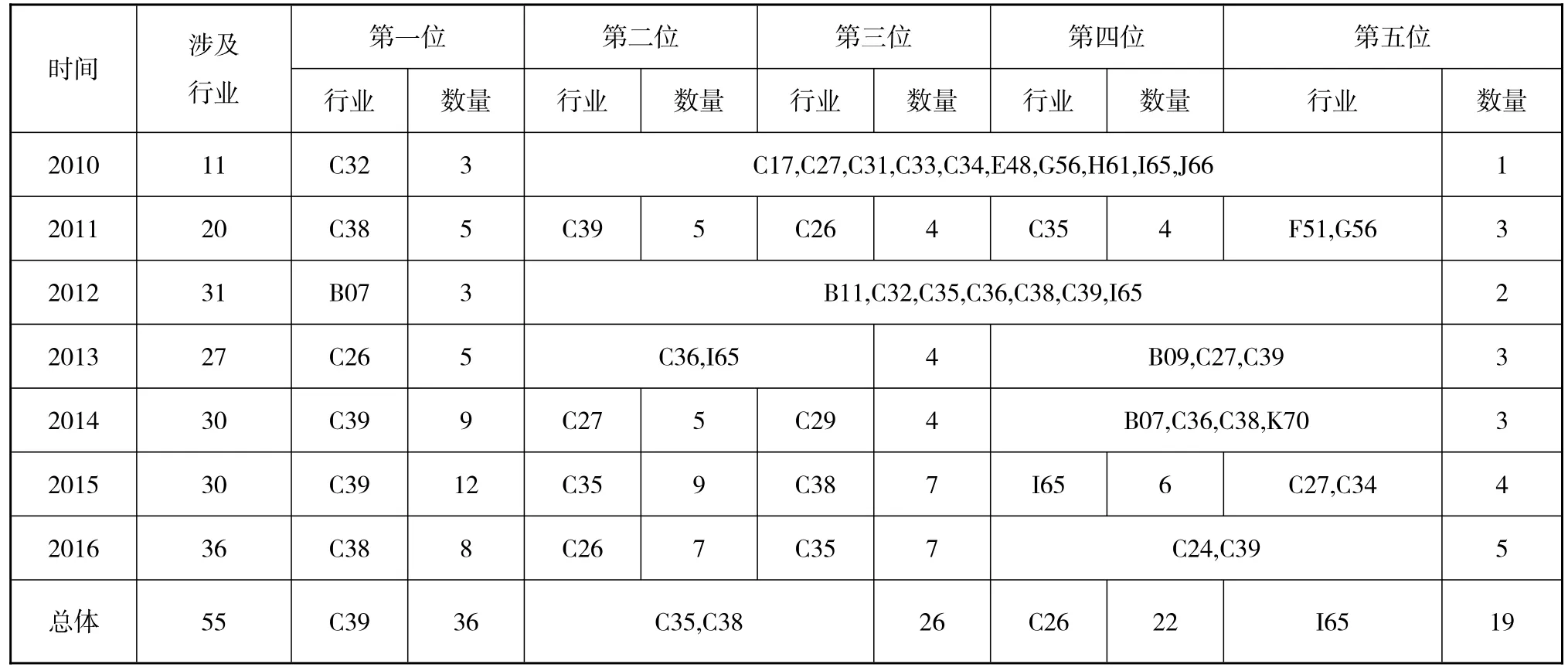

2010—2016年中国上市公司跨国并购的行业分布情况,如表2所示。数据显示,参与跨国并购的中国上市公司行业分布越来越多,从2010年涉及11个行业到2016年涉及36个行业,2010—2016的7年间共涉及55个行业。

具体来看,2010年有3家实施跨国并购的中国上市公司所属行业是C32有色金属冶炼和压延加工业,其他涉及的10个行业分别为C17纺织业,C27医药制造业,C31黑色金属冶炼和压延加工业企业,C33金属制品业,C34通用设备制造业,E48土木工程建筑业,G56航空运输业,H61住宿业,I65软件和信息技术服务业,J66货币金融服务。2016年,实施跨国并购的中国上市公司数量最多的所属行业是C38电气机械和器材制造业,排名前5位的其他行业分别为C26化学原料与化学制品制造业,C35专用设备制造业,C24文教、工美、体育和娱乐用品制造业,C39计算机、通信和其他电子设备制造业。整体来看,2010—2016实施跨国并购的中国上市公司数量最多的前5大行业是C39计算机、通信和其他电子设备制造业,C35专用设备制造业,C38电气机械和器材制造业,C26化学原料与化学制品制造业,I65软件和信息技术服务业。

表2 2010—2016中国上市公司跨国并购样本(3)(单位:个或具体行业信息)

通过对2010—2016的7年间实施跨国并购的中国上市公司所属行业变化情况的对比,可以发现,技术类制造业企业参与跨国并购的数量逐渐增加,软件和信息服务业企业跨国并购的数量和所占比重均呈现迅速增加。这一方面说明时代变迁推动了相关行业的迅速成长,另一方面说明中国上市公司中技术类制造业企业的竞争力在不断增强。

研究数据体现了中国上市公司跨国并购行业分布状况与变迁,但是也存在一定的局限性。其一,由于样本企业的跨国并购发生在2010—2016年间,因此行业代码的划分并非根据2017年最新的国民经济行业分类与代码,这可能使得一些新兴行业没有体现。其二,样本企业的行业代码只具体到两位代码,不能反映行业的细分情况。

(四)跨国并购的国家或地区分布状况

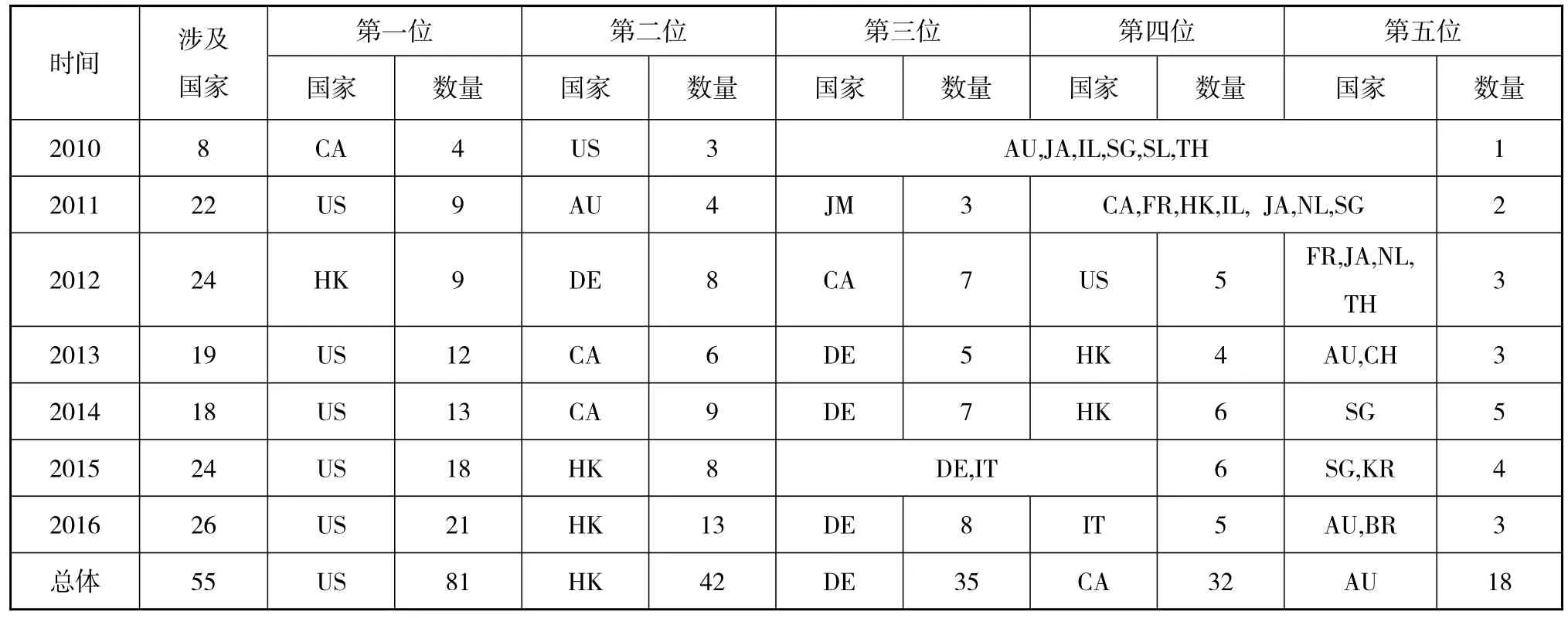

整理2010—2016年中国上市公司跨国并购样本中被并购方国家或地区情况,如表3所示。根据数据,中国上市公司跨国并购所涉及的国家越来越多,从2010年涉及8个国家到2016年涉及26个国家,2010—2016的7年间共涉及55个国家。

表3 2010—2016中国上市公司跨国并购样本(4)(单位:个或具体行业信息)

总体来看,中国上市公司跨国并购样本中被并购企业所在的国家较为集中。2010—2016的研究样本中,涉及国家前5位的国家总数占总样本涉及国家总数的9.09%,涉及国家前5位的样本数量占总样本数量的53.61%。其中,2010年,研究样本涉及国家前5位的样本数量占当年总样本数量的72.73%,研究样本涉及国家前5位的国家分布也包括了当年总样本的所有涉及国家。2016年,研究样本涉及国家前5位的国家总数占当年总样本涉及国家总数的23.07%,涉及国家前5位的样本数量占当年总样本量的6.82%。

具体而言,2010年,中国上市公司跨国并购样本中被并购企业第一所在国是加拿大,其次是美国,澳大利亚、新加坡、日本、泰国、以色列和塞拉利昂并列第三。2016年,中国上市公司跨国并购样本中被并购企业第一所在国是美国,香港、德国、意大利分列2—4位,澳大利亚和巴西并列第五。2010—2016整体来看,中国上市公司跨国并购样本中被并购企业所在国前5位分别是美国、香港、德国、加拿大、澳大利亚。被并购企业所在国家的变化可以看出,发达国家或地区的企业正逐渐成为中国上市公司跨国并购的主要对象,美国的高新技术企业、香港的金融业企业、德国的先进制造业企业对中国上市公司具有巨大的吸引力。这一方面体现了中国经济发展推动中国上市公司经济实力不断增强,可以越来越自信地“走出去”;另一方面也体现了在全球价值链重构的大背景下,中国上市公司正积极探索借助外部成长推动价值链地位提升的新路径。

二、中国上市公司跨国并购中存在的问题

(一)较高比例的跨国并购未创造预期商业价值

中国上市公司跨国并购数量和并购金额的变化资料显示,从2010年到2016年,中国上市公司跨国并购数量增加了6.77倍,单项并购金额也屡创新高,“走出去”已成为新时代背景下中国上市公司实现成长的重要模式。然而,中国上市公司跨国并购的过程并非一帆风顺,管理层收购战略不明确,应对跨文化的管理经验和能力不足,双方的业务互补性不强,价值创造能力欠缺,对于跨国并购的风险估计不足等问题不同程度存在,这在一定程度上使得跨国并购的效果差强人意,有高达70%的跨国并购未达到预期商业价值。

(二)跨国并购产业结构不合理

通过对2010—2016年实施跨国并购的中国上市公司所属行业变化情况的对比可以发现,技术类制造业企业发起跨国并购的数量逐渐增加,软件和信息服务业企业发起跨国并购的数量和所占比重均呈现迅速增加,但技术类制造业仍占主导地位,行业的多样性和服务类行业的成长仍有较大空间,产业结构还需要不断完善。通过中国上市公司跨国并购样本中被并购方国家或地区来看,加拿大、巴西等富含自然资源的国家和美国、德国等技术先进的国家是中国上市公司跨国并购的重要目的地,因此,可以推断,自然资源获取型跨国并购和技术获取型跨国并购是中国上市公司跨国并购的重要动因,中国上市公司应进一步提升并购的产业多样化,要从产业结构布局和着眼,提高并购的战略增加值,实现企业资源及产业格局的整合效果,有效避开贸易及技术壁垒。

(三)跨国并购的国家分布不均衡

中国上市公司跨国并购样本中被并购方国家或地区数据体现出几个特点:第一、亚洲国家企业对中国上市公司的吸引力逐年下降,从2010年排名前5(包括并列共7个)的有3个亚洲国家到2016年排名前5(无并列共5个)的只有一个香港地区;第二、以美国和西欧为主的发达国家企业对中国上市公司更具吸引力,其中,2016年前四位的国家中包括美国、德国、意大利三国;第三、巴西等资源型国家在中国上市公司跨国并购中占据一席之地,2016年巴西是中国上市公司跨国并购样本中被并购企业第5大来源国。由此来看,目前我国上市公司的跨国并购中,被并购方国家或地区越来越多,从2010年涉及8个国家到2016年涉及26个国家,跨国并购中国家分布集中的情况有所改观但仍然较为集中,同时,对于并购的对象的规划仍有待完善,跨国并购的国家分布不均衡,对某些国家的资源依赖仍然较高。

三、应对中国上市公司跨国并购问题的策略

通过分析2010—2016年中国上市公司跨国并购的数量与板块分布、并购方的行业分布、被并购方所属的国家/地区分布三大维度的状况,不仅明确了中国上市公司跨国并购的基本情况和脉络,也可以针对性地给出一些建议以期能够助力中国上市公司跨国并购进一步有效开展。

(一)加强宏观政策引导,鼓励发展审慎对待

2010—2016年,由中国上市公司发起的跨国并购无论在并购金额还是在并购数量上都呈现迅速增长,并且对整个国民经济的发展产生了重要影响。因此,政府应进一步发挥政策引导作用,既要鼓励有实力、有积累、有规划的上市公司抓住机遇、大胆走出国门进行跨国并购,也要警示中国上市公司在实施跨国并购的过程中不盲从、不跟风、不偏激,审慎选择每一次跨国并购的窗口。同时,2010—2016完成跨国并购的中国上市公司所属的上市板块构成也不断变化。数据显示,深市创业板上市公司完成的跨国并购不断增加,这在一定程度上体现了中国中小企业和新兴公司的力量。因此,政府应从政策上进一步鼓励有条件的中小企业和新兴公司结合自身特点做好长远规划,审慎又果断地“走出去”。

(二)顺应产业演进趋势,继续优化产业结构

跨国并购不仅是企业实现外部成长的重要方式,也是在全球范围内实现产业技术转移和产业结构调整的有效手段。因此,一方面,中国上市公司应充分利用这一有效手段,通过跨国并购学习和积累关键资源,尤其在知识产权和品牌方面构建自身优势,努力从要素驱动、投资驱动转向创新驱动转变,实现自身发展提质增效;另一方面,中国政府应引导有实力的中国新兴产业的上市公司努力在高精尖产业中积极参与跨国并购,借助跨国并购进一步优化产业结构,提升相关产业的全球价值链地位。

(三)相机选择国家地区,兼收并蓄优势互补

中国上市公司跨国并购中被并购方国家或地区的数量和范围不断变化,中国上市公司跨国并购中被并购方国家分布不均衡问题仍然存在。因此,一方面,随着经济全球化不断深入,我国在全球价值链地位的提升以及“一带一路”战略的推动,中国上市公司跨国并购应根据企业自身成长的阶段和主要目的,选择相应的国家或地区的企业实施跨国并购,从而减少对某一国家或地区的依赖;另一方面,中国上市公司要注意跨国并购中由于国家层面和企业层面存在的文化差异可能导致的经营风险,合理选择被并购方的国家或地区,在兼收并蓄的基础上实现成长。

注释:

(1)数据来源于UNCTAD发布的世界投资报告。

(2)表中数据资料根据清科数据库资料整理。

(3)表中数据如有并列情况则取到并列情况包含的所有行业。总体表示2010—2016共涉及行业。表中数据资料根据国泰安数据库资料整理。

(4)由于有的国家名太长,都用国家或地区代码代表。如有并列情况则取到并列情况所包含的所有国家。总体表示2010—2016共涉及国家。2016年并列第五的国家有7个,表格空间有限,仅显示2个,全部7个国家包括AU,BR,CA,ES,ID,KR,LU。表中数据资料根据国泰安数据库资料整理。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

今日农业(2021年14期)2021-10-14 08:35:10

华人时刊(2019年15期)2019-11-26 00:55:50

证券市场红周刊(2018年5期)2018-05-14 14:45:46

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

股市动态分析(2016年5期)2016-09-29 12:42:27

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16

留学(2014年21期)2014-05-03 06:54:24

法人(2014年2期)2014-02-27 10:42:21