风险资本对企业代理成本的影响:公司治理的视角

2018-11-09 12:43:18黄福广李少育

管理科学 2018年4期

彭 涛,黄福广,李少育

1 中山大学 国际金融学院,广东 珠海 519082

2 南开大学 商学院,天津 300071

3 西南财经大学 证券与期货学院,成都 611130

引言

由于创业企业的高度信息不对称性和发展不确定性,风险资本投资面临严重的委托代理成本。首先,创业企业具有经营历史短、公开记录少、无形资产多和信息披露不健全的特点,造成风险资本面临较严重的信息不对称性[1]。其次,创业企业经营者主要关注个人财富和实现个人追求,而风险资本主要关注短期财务收益,双方具有利益不一致性[2]。以中国快速发展的风险投资为例,近年来在甘肃世恒、雷士照明、俏江南和空空狐等创业企业,经营者与风险资本爆发了激烈的矛盾和冲突。

已有研究聚焦于风险资本通过投资契约中的投资工具[3]、现金流权和控制权的配置[4]对企业家进行监督和激励。近年来,随着世界各国投资者保护法律的逐步完善,风险资本越来越重视投资后现场参与公司治理[5]。风险资本参与公司治理对代理成本的抑制作用得到广泛证实,有研究发现风险资本参与公司治理改善上市企业的公司治理水平[6],提高企业的投资效率[7],提升企业高管薪酬与业绩的敏感性[8],但鲜有研究从代理冲突的直接结果(即代理成本)角度研究风险资本参与的作用。

创业企业上市后,风险资本、创始人和职业经理人等共同参与公司治理,治理主体的多元化导致风险资本面临不同类型的代理成本。风险资本通常持股比例少,并且持股时间短,成为风险资本利用公司治理抑制代理成本的不利因素。基于此,以创业板和中小板上市企业为研究对象,手工收集风险资本的股权比例和董事会席位,考察风险资本利用公司治理机制抑制企业两类代理成本的有效性。

1相关研究评述

1.1风险资本的治理作用

已有研究聚焦风险资本通过投资工具的选择以及现金流权和控制权的配置预防事后可能出现的道德风险。为了激励企业家付出努力,风险资本倾向于在契约中使用优先股或可转化债券等投资工具[3]。另外,风险资本通过投资契约将现金流权和控制权与企业业绩挂钩也有利于监督和激励创业者。风险资本的现金流权和控制权随着企业业绩动态变化[9],而且通过设置业绩目标减少道德风险和套牢风险[10]。

由于事前投资契约的不完全性,风险资本事后积极参与公司治理,进而提高企业的治理水平。事后的公司治理机制是风险资本在不确定环境和不对称信息下事前投资契约的有益补充。风险资本委派投资经理担任企业董事,增强企业董事会的独立性,参与企业的战略决策[11]。已有研究也发现,风险资本支持的企业里有更少的内部董事以及更多的独立董事[12]。另外,风险资本帮助企业招聘高级管理人才[13],提升高管团队的专业水平[14]。

风险资本的治理作用也体现在影响企业的盈余管理。基于风险资本的监督功能,较多研究发现风险资本支持的企业发生财务舞弊的可能性更低[15],有更低的盈余管理水平[16]。高声誉的风险资本和联合投资对企业盈余质量有更明显的提升作用[17]。相反,基于中国数据的实证研究发现,风险资本为了获得更高的减持收益,提高企业的盈余管理程度,而且联合投资也对盈余管理起正向作用,结果支持道德风险假设[18]。徐虹等[19]认为风险资本的持股比例和董事会席位对企业的盈余管理没有显著影响,说明风险资本的治理能力和效果受到制度环境的影响。

较多的研究从管理层薪酬的视角考察风险资本对企业高管的激励和监督作用。王会娟等[20]发现风险资本支持的企业高管薪酬与业绩的敏感度更高,说明风险资本具有治理作用;陈孝勇等[8]认为风险资本能够明显提高民营企业高管薪酬与业绩的敏感性,但对国有企业的高管薪酬与业绩敏感性没有显著影响;陈闯等[21]以多边代理视角分析风险资本和创始人与职业经理人之间的委托代理关系,发现风险资本提高企业的绝对薪酬,扩大管理层之间的薪酬差距,提高薪酬与业绩的敏感性,说明风险资本同时具有激励和监督作用。

1.2代理成本

根据JENSEN et al.[22]的研究,所谓代理成本,就是由于代理冲突而对企业价值造成的损失。从构成看,代理成本包括监督成本、担保成本和剩余损失。从来源看,代理成本既包括股东与经理人的第1类股权代理成本、小股东与大股东的第2类股权代理成本,也包括股东与债权人的债权代理成本。本研究考察风险资本作为股权投资者如何利用公司治理机制监督和激励企业经营者,保护股权投资权益,因此本研究的代理成本仅包括第1类股权代理成本和第2类股权代理成本。

当企业的所有权与经营权分离,导致管理者与所有者利益不一致,产生第1类代理成本。公司治理是外部投资者用以维护投资收益、控制代理成本的机制[23]。ANG et al.[24]认为外部股东持股和管理层持股有利于发挥监督作用,从而降低代理成本。若企业股权和控制权高度集中于大股东,大股东可能侵占小股东利益,产生第2类代理成本。大股东基于控股权,通过关联交易和资产转让等形式转移财富,侵占中小股东利益。PORTA et al.[25]的研究表明,控制性大股东利用金字塔等结构实现控制权与现金流权的分离,以资产出售或转移定价等方式从子公司向母公司转移财富。

1.3评述

本研究与已有研究有两点主要区别。①已有研究基于企业的治理结构[11]、盈余管理[15]和高管薪酬[21]等视角考察风险资本的治理作用,以公司治理机制为切入点,而本研究直接考察风险资本对企业代理成本的影响,进而对风险资本的价值保护功能进行论证。②理论或者经验普遍认为风险资本能够发挥监督作用,但忽视了作为中小股东和外部股东的风险资本面临的不同类型的代理成本。为克服可能存在的片面性,通过区分上市企业的创始人和职业经理人的治理角色,本研究使用两类代理成本对总代理成本进行测量。

基于此,本研究详细考察风险资本的股权比例和董事会席位,从公司治理的视角检验风险资本对创业企业两类代理成本的影响。通过检验家族企业对风险资本影响代理成本的调节作用,揭示风险资本的治理机制在不同治理环境下的影响效果。通过上述研究,论证风险资本通过公司治理抑制创业企业两类代理成本的有效性。

2制度背景和研究假设

2.1制度背景

在财政、税收等相关政策支持下,中国已经成为世界上仅次于美国的风险投资市场国家,投资机构、投资案例和管理资本量等迅猛增长。2016年,全国风险资本2 045家,投资案例2 744项,管理资本总量8 277.100亿元人民币,占GDP比重达1.110%。另外,随着中国公司治理法规的逐步完善,风险资本越来越重视通过参与公司治理对企业进行监管。2002年,中国证券监管管理委员会和国家经济贸易委员会联合颁布《上市公司治理准则》,其第十一条要求“机构投资者应在公司董事选任、经营者激励与监督、重大事项决策等方面发挥作用”,从而为风险资本等机构投资者参与上市企业的公司治理提供了法律依据。

根据《公司法》和《证券法》等相关法律,上市企业必须建立由股东大会、董事会、监事会和高管团队等组成的管理机构。风险资本作为企业股东,既可以通过出席股东大会、提交股东提案等形式参与股东治理,也可以委任投资专家担任被投资企业董事、监事等参与董事会治理和监事会治理。在目前的公司治理结构下,股东大会是公司的最高权力机构,董事会是公司的主要决策机构,监事会是主要的监督机构。相对于董事会,监事会很难独立开展监督工作,而且监事会的职能与董事会职能相互交叉或者重复,使监事会无法有效发挥监督作用[14]。因而,本研究主要关注风险资本的股东治理和董事会治理。

通过积极的股东治理和董事会治理,风险资本增强对企业的控制能力,进而为高价减持退出创造条件。《公司法》《深圳证券交易所股票上市规则》和《上海证券交易所股票上市规则》等法律法规均明确规定,发起股东的股份在企业上市后需要强制锁定。依据风险资本的入股时间和受让方式,股份锁定期普遍为12个月或者36个月。在强制锁定期的制度安排下,风险资本有较强动机在企业上市后仍然积极参与公司治理,减少代理成本,维持企业股价,进而顺利退出企业。

2.2理论分析和研究假设

2.2.1风险资本与创始人的治理角色

作为短期财务投资者,风险资本持有企业部分股权,并且积极通过股东大会和董事会等公司治理手段参与企业经营管理。而且,出于制衡企业创始人的考虑,风险资本促进企业董事长和总经理职位的分离[13]。从管理方式看,创始人占据大量股份,担任企业董事长职务,职业经理人担任企业总经理。尽管风险资本有权委派投资经理担任企业董事或者财务总监,但风险资本并不通过提名总经理直接参与企业管理。创始人既是企业的控股股东,也是主要的经营管理者,而且充分获取有关职业经理人能力和努力程度的信息[21]。

创业企业上市后,风险资本、创始人和职业经理人等共同参与公司治理,治理主体的多元化导致风险资本面临不同类型代理成本。首先,创始人作为企业的大股东和董事长,提名职业经理人担任企业总经理。作为外部投资者,风险资本与职业经理人之间存在第1类代理成本。职业经理人是代理人,创始人和风险资本都是委托人。此类代理冲突可能具体表现为经理人的偷懒、在职消费或者建设经理帝国等[26]。其次,在股份比例上,风险资本的股份数低于创始人,以小股东身份参与公司治理。作为相对的中小股东,风险资本与创业者之间存在第2类代理成本。创始人是代理人,风险资本是委托人。此类代理冲突可能具体表现为作为大股东的创业者占用企业资金、占有企业资产或者内幕交易等[27]。两类代理冲突同时存在,具有不同的表现形式,都会降低企业经营效率和企业价值,损害风险资本的利益。因此,风险资本同时受到两类代理冲突的影响,需要同时考虑两类代理成本。

2.2.2风险资本投资与企业代理成本

风险资本利用股东权利对职业经理人进行监督和激励,缓解第1类股权代理成本。①风险资本通常推行股权激励计划,增强职业经理人与外部投资者的利益一致性[28]。风险资本通过设置期权池或者股权激励的方式对高管进行激励和监督,显著提高企业高管薪酬业绩敏感性[8]。当企业的业绩不好时,风险资本有可能解聘企业高层管理者,从而对职业经理人形成业绩压力[29]。②风险资本促进企业信息披露水平的提高。作为专业机构投资者,风险资本投资前进行充分的尽职调查,详尽掌握关于职业经理人背景以及企业财务、人事和法务等方面的基本信息。对企业投资后,风险资本定期审核企业财务报表,促进职业经理人及时披露企业重大事项,从而减少信息不对称程度[13]。③当风险资本的投资金额较大时,风险资本参加重要的股东会议和占有董事会席位,对职业经理人进行考核、表决和投票,加强对经理人的激励和监督[30]。总之,风险资本利用股权激励、信息披露和董事会等公司治理机制减少外部投资者与职业经理人之间的代理成本,控制第1类代理成本。反之,若初创企业没有风险资本投资,外部股东缺乏监督职业经理人的动机,企业可能存在严重的内部人控制问题,第1类代理成本严重。基于上述分析,本研究提出假设。

H1a风险资本投资有助于降低企业第1类代理成本。

风险资本通过参与企业管理对大股东进行制衡,缓解第2类代理成本。①风险资本具有丰富的投资经验、管理才能和实业履历,投资后积极参与企业管理,为企业提供战略、市场、财务等方面的咨询建议[12]。由于风险资本的专业才能,大股东利用行业特长侵占小股东利益的可能性更小。②风险资本作为财务投资者可以定期查阅企业报表,知晓企业经营决策,避免大股东的机会主义行为。区别于其他中小股东的搭便车行为,风险资本积极参加股东大会和董事会,与大股东保持密切沟通和联系,获取更多关于大股东和企业经营发展的真实信息[13]。由于风险资本的信息优势,大股东利用私有信息侵占小股东利益的机会更少。反之,若创业企业没有风险资本投资,股权高度集中于创业者,小股东难以制衡大股东,第2类代理成本严重。基于上述分析,本研究提出假设。

H1b风险资本投资有助于降低企业第2类代理成本。

2.2.3风险资本的公司治理机制与企业代理成本

公司治理指公司的股东为了保护投资权益用以对企业的经营管理层施加控制的机制,具体包括股东大会、董事会、监事会等[30]。根据委托代理理论,当所有权与控制权分离时,委托人可以运用公司治理机制对代理人进行激励和约束,从而减少代理成本[22]。区别于普通机构投资者,风险资本积极参与创业企业公司治理,获取企业信息,干预企业决策,主动实施监控。

风险资本的持股比例更多时,投入企业的资金相对更多。出于维护资金安全性的考虑,风险资本有更多的动机参与企业管理,监督和激励职业经理人,降低代理成本。高持股比例使风险资本的话语权更强,风险资本更容易推行股权激励或者业绩薪酬等方案[28],减少职业经理人的道德风险行为,控制第1类代理成本。高持股比例使风险资本成为企业的重要股东,可以行使更多的投票权,具有参加股东大会、提交股东提案以及提名董事、监事或者管理人员的权利[31],对大股东的制约力更强。随着风险资本持股比例增多,风险资本会委派更多的企业管理人员和外部董事,从而制衡创始人的战略决策权。因此,风险资本的持股比例有利于减少第2类代理成本。

风险资本投资额度较多时,可以委任投资经理、合伙人或者投资顾问担任被投资企业董事,从而参与企业董事会治理[12]。董事会是公司的决策机构,是负责公司日常决策和经营的最高常设机构,决定公司战略等重要事项。当风险资本拥有较多董事会席位时,风险资本拥有更多关于企业发展的内幕信息,更容易知晓企业未来经营计划,信息不对称程度更低[11]。风险资本的董事会席位还可以使风险资本参与公司重大经营决策,对公司重大经营决策进行表决,并且通过参与董事会考核、任命和解雇经理人[29],有利于更好地监督职业经理人,减少第1类代理成本。另外,风险资本董事会席位增加了董事会外部董事的人数,使董事会独立性增加,减少了大股东操控董事会的可能性[13]。董事会席位也有助于风险资本在董事会中提出独立和专业的建议,减少创业者转移公司财产或者占有企业资金的机会主义行为,控制中小股东与大股东之间的第2类代理成本。 基于上述分析,本研究提出假设。

H2a风险资本的公司治理机制有助于降低企业的第1类代理成本;

H2b风险资本的公司治理机制有助于降低企业的第2类代理成本。

2.2.4家族企业的调节作用

家族企业治理结构具有特殊性,所有权和管理权集中于单一家族,并且依靠关系治理处理家族成员间关系[32]。在家族企业中,家族成员占有绝大多数控制权和现金流权,且家族企业的经营环境相对封闭和排外。相对而言,非家族企业的股权主要分布在创业团队,采取职业经理人制度任命企业高管。非家族企业更容易接受外部资本的投资,并且能够接纳风险资本等投资人参与企业董事会、任命管理层等。

已有研究表明,相对于非家族企业,家族企业可能并不偏好进行风险资本融资,而且风险资本投资后家族企业的生产率增长变慢[33]。当风险资本在家族企业不能获取大股东地位时,家族企业的风险规避态度加剧了风险资本与创始家族的冲突[34]。因此,风险资本与家族企业的利益冲突可能导致风险资本公司治理参与度低。

在家族企业中,家族成员广泛参与企业管理,并担任总经理等管理职位[35]。家族企业依靠家族之间的信任关系和亲缘关系控制代理成本,风险资本投资家族企业后,对家族企业职业经理人的约束小。风险资本投资非家族企业通过董事会等治理机制监督企业高管,甚至解聘业绩不佳的经理人。因此,相对于非家族企业,风险资本对家族企业经理层与股东之间的第1类代理成本的抑制作用更小。家族控股股东利用复杂的控制链条掌握企业控制权,并且家族成员在董事会占有较多席位[33]。风险资本的“外人”角色使风险资本难以在公司治理中发挥监督和制衡家族控股股东的作用。因此,相对于非家族企业,风险资本对家族企业大股东与小股东之间的第2类代理成本的抑制作用更小。基于上述分析,本研究提出假设。

H3a相对于非家族企业,风险资本投资对家族企业第1类代理成本的抑制作用更小;

H3b相对于非家族企业,风险资本投资对家族企业第2类代理成本的抑制作用更小。

3研究设计

3.1样本和数据

为了连续观测企业上市后至少3年的数据,本研究选取2004年至2013年在中国创业板和中小板所有新上市的企业为研究样本,样本观测单位是企业-年。风险资本在企业上市后继续持有股票并发挥公司治理作用,本研究持续观测风险资本从企业上市至锁定期结束。由于风险资本的股份锁定期普遍为12个月或者36个月,连续观测每个企业至上市后第3年,形成非平衡面板数据,因而2013年的上市企业是本研究可以追踪到的最新样本。删除存在数据缺失的样本观测值后,样本共计有1 002个新上市企业,形成4 008个面板观测数据。其中,IPO当年有风险资本支持的企业有458个(以下简称为IPO企业),占所有样本企业的比例为45.709%。在中小板上市的样本企业有647个,在创业板上市的样本企业有355个。

企业财务数据来自Wind数据库,公司治理数据来自CCER数据库,风险资本数据通过手工查询招股说明书和企业年报手工整理,并与投中集团CVsource数据库核对。根据招股说明书中的股东信息确定投资机构的主营业务,将主营业务为对未上市企业进行股权投资的认定为风险资本。关于风险资本的公司治理机制,首先根据股东构成确定风险资本的名称和持股比例,然后再根据董事会对董事的个人生平介绍,识别董事的任职单位。若企业有董事任职于投资该企业的风险资本,则认定风险资本拥有董事会席位。

对家族企业的认定,参考陈德球等[35]的研究,根据以下两个条件判定:①公司的第一大股东为创业者或者其家族成员,并且持有至少10%的股份;②企业的创业者或者其家族成员担任公司董事。其中,家族成员之间的关系可能为父子、母子、夫妻、兄弟姐妹等。在1 002个新上市企业中家族企业有367个,占36.627%。

3.2变量和模型

3.2.1因变量

借鉴ANG et al.[24]和戴亦一等[26]的研究,选取总资产周转率作为第1类代理成本的代理变量。借鉴XU et al.[36]和JIANG et al.[37]的研究,选取终极控股股东超额控制权作为第2类代理成本的代理变量。

总资产周转率(Tur),等于营业收入除以总资产,反映职业经理人对资产的利用能力和投资决策能力。由于职业经理人存在偷懒、怠工、闲暇等,此指标反映职业经理人对资产的低效率利用而引致的第1类代理成本[31]。总资产周转率越低,股东与经理人之间的代理成本越高。

超额控制权(Sep),等于终极控股股东的控制权与所有权的差值。终极控股股东利用金字塔结构等方式分离现金流权与控制权,通过关联交易等形式转移公司财富和剥夺小股东利益,此指标反映终极控股股东对企业的超额控制程度而引致的第2类代理成本[32]。超额控制权越高,终极控股股东与小股东之间的代理成本越高。

3.2.2自变量

借鉴KRISHNAN et al.[30]和CHEMMANUR et al.[38]的研究,持股比例代表风险资本的投票权,董事会席位比例代表风险资本的决策权,将风险资本的持股比例和董事会席位作为风险资本的主要公司治理机制。

风险资本投资(VC),有无风险资本投资的虚拟变量,有取值为1,没有取值为0。

风险资本持股比例(VCsh),所有风险资本的持股数额占总股份比例。

风险资本董事会席位(VCd),所有风险资本的董事席位占董事会人数的比例。

3.2.3控制变量

关于控制变量,考虑风险资本特征、企业财务特征和公司治理特征等可能因素的影响。风险资本特征包括风险资本声誉(VCr)、风险资本产权属性(VCo)和风险资本联合投资(VCsy);企业财务特征包括企业规模(Siz)和企业负债率(Lev);公司治理特征包括大股东持股比例(Blo)、家族企业(Fam)、管理层持股(Man)、董事长与总经理两职合一(Dua)、董事会规模(Boa)和董事会独立性(Dep)。另外,根据证监会的行业分类,设置行业虚拟变量,控制行业效应(Ind)。根据企业上市年份,设置年度虚拟变量,控制年度效应(Yea)。

3.2.4模型

为了检验H1a和H1b,构建回归模型(1)式,即

(1)

为了检验H2a和H2b,构建回归模型(2)式,即

Turi,t+1/Sepi.t+1=β0+β1VCi,t+β2VCsh+β3VCd+

(2)

为了检验H3a和H3b,在(2)式的基础上引入风险资本投资以及风险资本的公司治理机制(如持股比例和董事会席位)与家族企业的交互项,考察家族企业能否显著调节风险资本对企业代理成本的影响。

针对本研究的面板数据,分别检验固定效应模型、随机效应模型和混合回归模型的适用性。基于Hausman检验的结果表明,χ2统计量值为223.560,对应的p值为0,显著拒绝原假设,说明固定效应比随机效应更有效。基于F检验的结果表明,F统计量值为43.770,相应的p值为0,显著拒绝原假设,说明固定效应优于混合回归。因此,本研究采用固定效应模型对方程进行估计。

为了控制异常值的影响,对所有连续变量进行1%水平上的缩尾处理。为了减少异方差的影响,对企业规模和董事会规模等变量取自然对数。为了得到准确的t统计量,采取企业层面的聚类-稳健标准误。为了考察多重共线性的严重程度,估计回归方程的方差膨胀因子和容忍度,结果显示方差膨胀因子均小于10,容忍度均大于0.100,表明各变量适合进行回归分析。

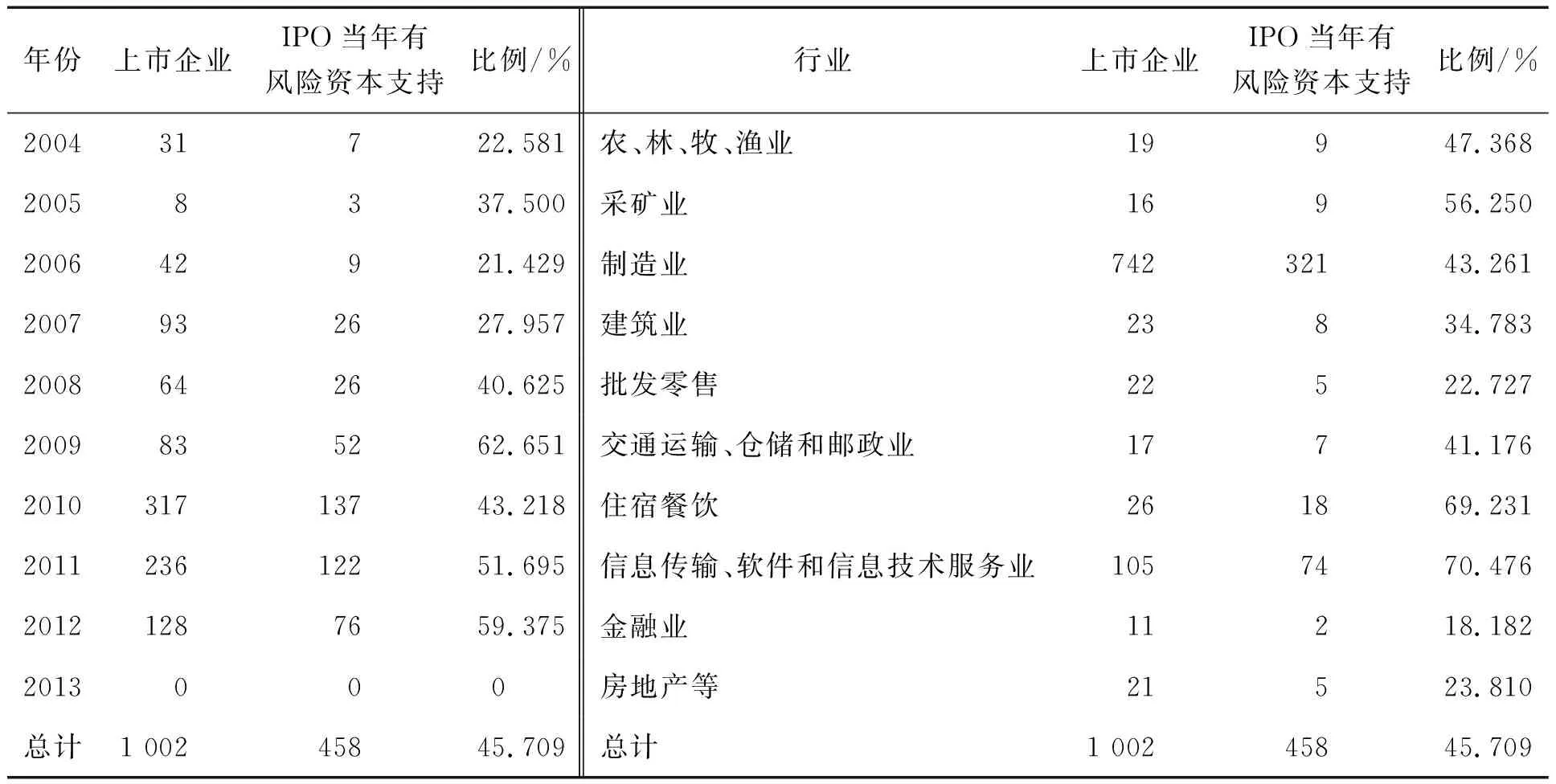

表1样本企业上市年份和行业分布Table 1IPO Year and Industry Distribution of Sample Firms

3.3描述性统计

表1给出样本企业的上市年份和行业分布。表1中,企业的上市年份集中在2010年和2011年,分别有317个和236个。IPO当年有风险资本支持的上市企业最多的年份发生在2010年,达到137个,占当年上市企业的43.218%。2013年,新股发行暂停,没有新上市企业。上市企业的行业集中分布在制造业以及信息传输、软件和信息技术服务业两大门类,分别有742个和105个。风险资本支持企业在制造业最多,达到321个,占制造业企业的比例为43.261%。

表2给出IPO企业中风险资本的公司治理机制的统计结果。表2中,在持股比例方面,风险资本的持股比例在5%~10%之间的有152个企业,占33.188%;在20%~50%之间的有112个企业,占24.454%。在董事会席位方面,风险资本的董事会席位占比在10%~15%之间的有185个企业,占40.393%;没有董事会席位的有138个企业,占30.131%;董事会席位超过25%的有7个企业,占1.528%。

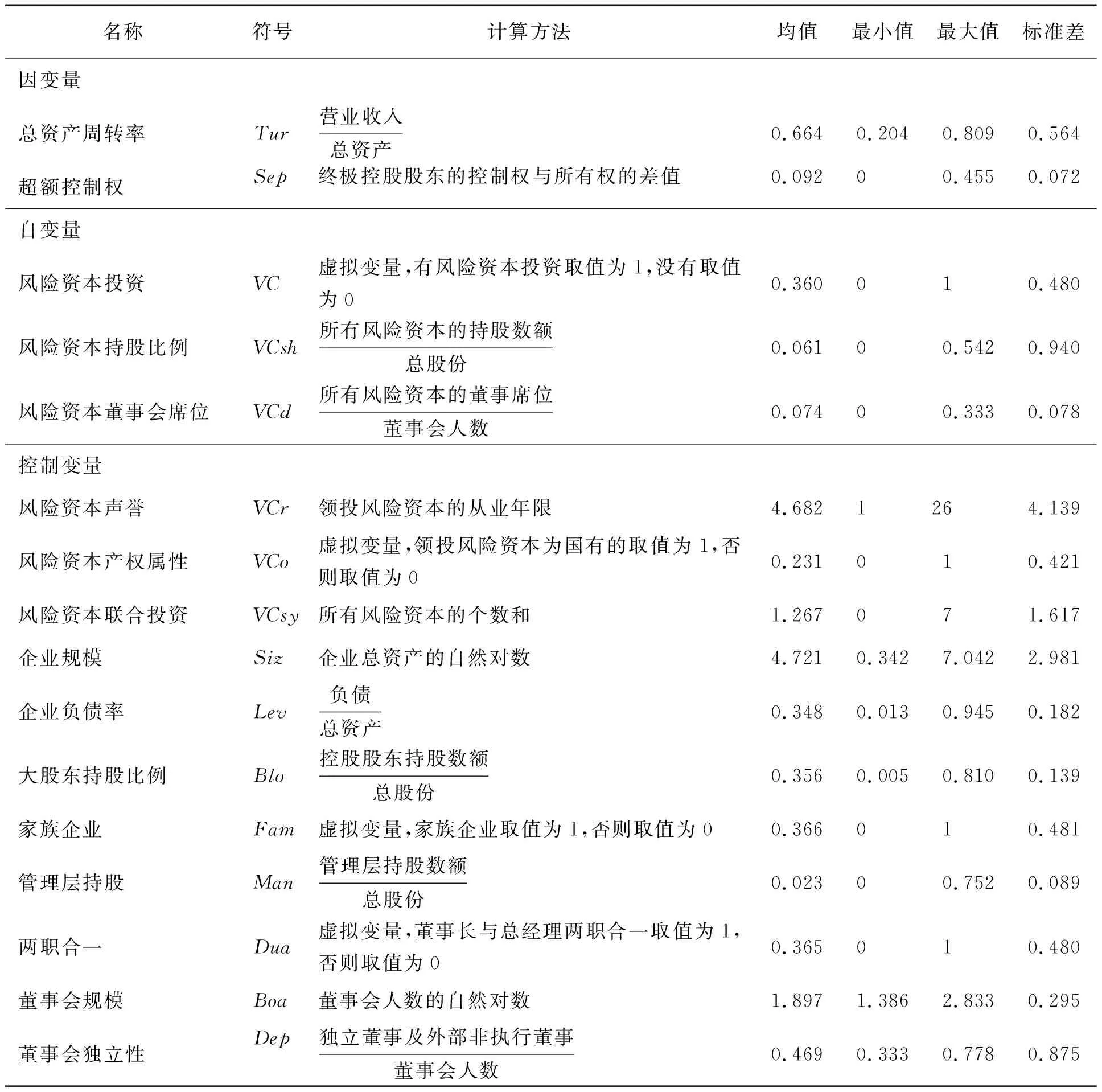

表3给出变量定义和4 008个观测值的描述性统计结果。由表3可知,总资产周转率的均值为0.664,超额控制权的均值为0.092。风险资本投资的均值为0.360,说明全样本中有1 443个观测值有风险资本投资。风险资本持股比例的均值为0.061,风险资本董事会席位的均值为0.074,说明风险资本以小股东身份参与被投资企业公司治理。

关于控制变量,表3中董事长与总经理两职合一的比例为36.502%。另外,在1 002个样本企业中,董事长与总经理两职分离的企业有610个,比例高达60.878%。在458个风险资本支持的IPO企业中,董事长与总经理两职分离的企业有359个,比例高达78.384%。以第1批最早在创业板上市的企业为例,风险资本支持的企业中董事长与总经理两职分离非常普遍,如神州泰岳、乐普医疗和南风股份等。以上统计表明,区分两类代理成本是有必要的。

表2IPO企业中风险资本的公司治理机制Table 2Governance Mechanism of Venture Capital in the IPO Firms

表4给出变量的相关系数。由表4可知,总资产周转率与超额控制权的相关系数显著为负,说明第1类代理成本大的企业第2类代理成本也大。风险资本投资与总资产周转率正相关、与超额控制权负相关。风险资本持股比例和风险资本董事会席位也与总资产周转率正相关、与超额控制权负相关,且相关系数的符号与本研究假设符号相同。风险资本投资、风险资本持股比例和风险资本董事会席位显著正相关。控制变量之间的相关系数多数不显著,且相关系数值均低于0.700,说明控制变量之间的多重共线性问题较少。

表3主要变量定义和描述性统计结果Table 3Definition of Key Variables and Results for Descriptive Statistics

注:观测值为4 008。

表5给出单变量分析结果。在表5中,将4 008个观测值分为有风险资本投资组和无风险资本投资组,发现有风险资本组的总资产周转率显著更高、超额控制权显著更低,说明风险资本支持的企业两类代理成本更少。将家族企业分为有风险资本投资组和无风险资本投资组,发现有风险资本投资组总资产周转率显著更高,但超额控制权无显著差异。另外,有无风险资本组在家族企业之间的差异要小于全样本企业之间的差异,说明风险资本对代理成本的抑制作用在非家族企业中更加明显。

4实证结果和分析

4.1风险资本投资对企业代理成本的影响

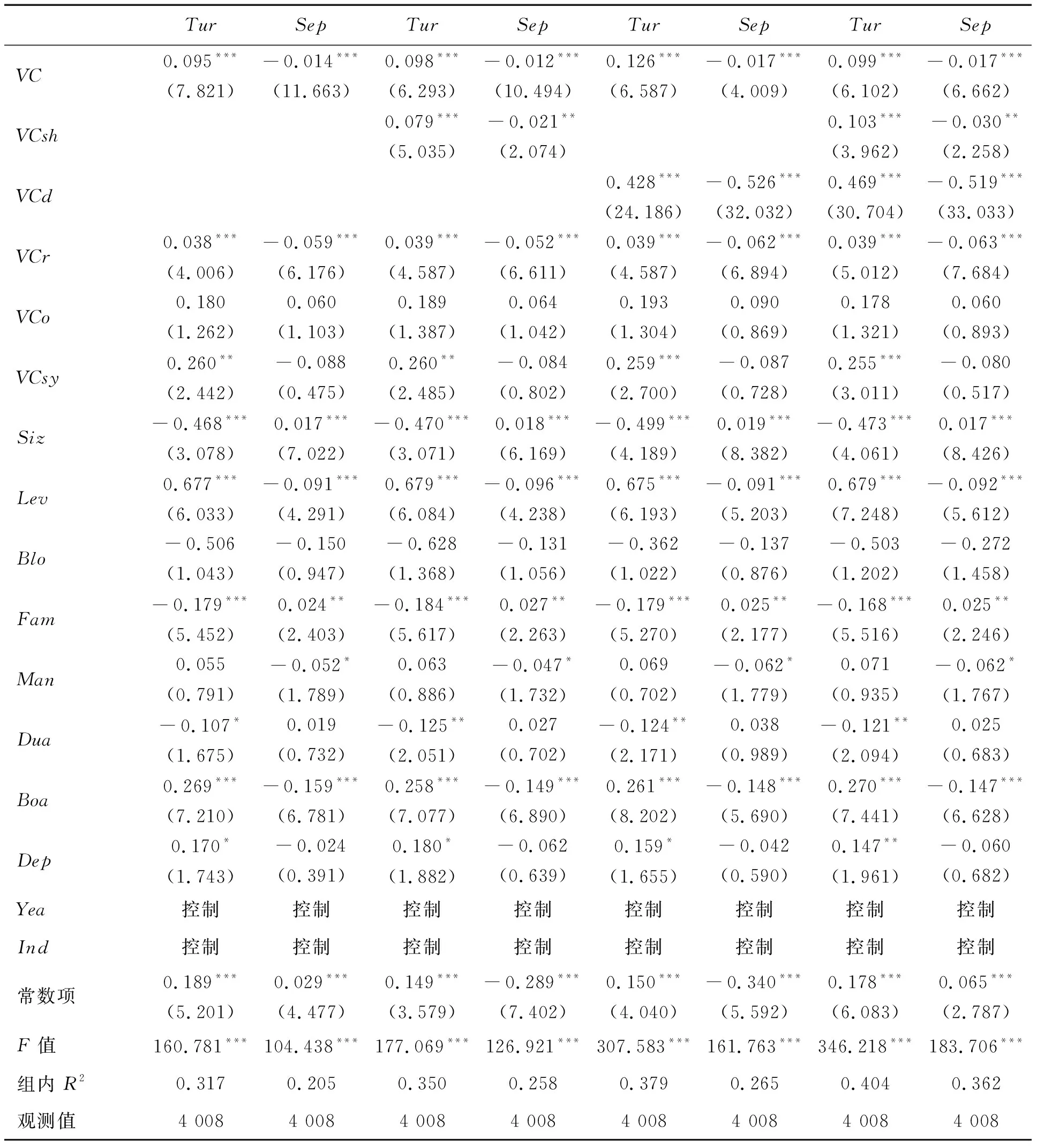

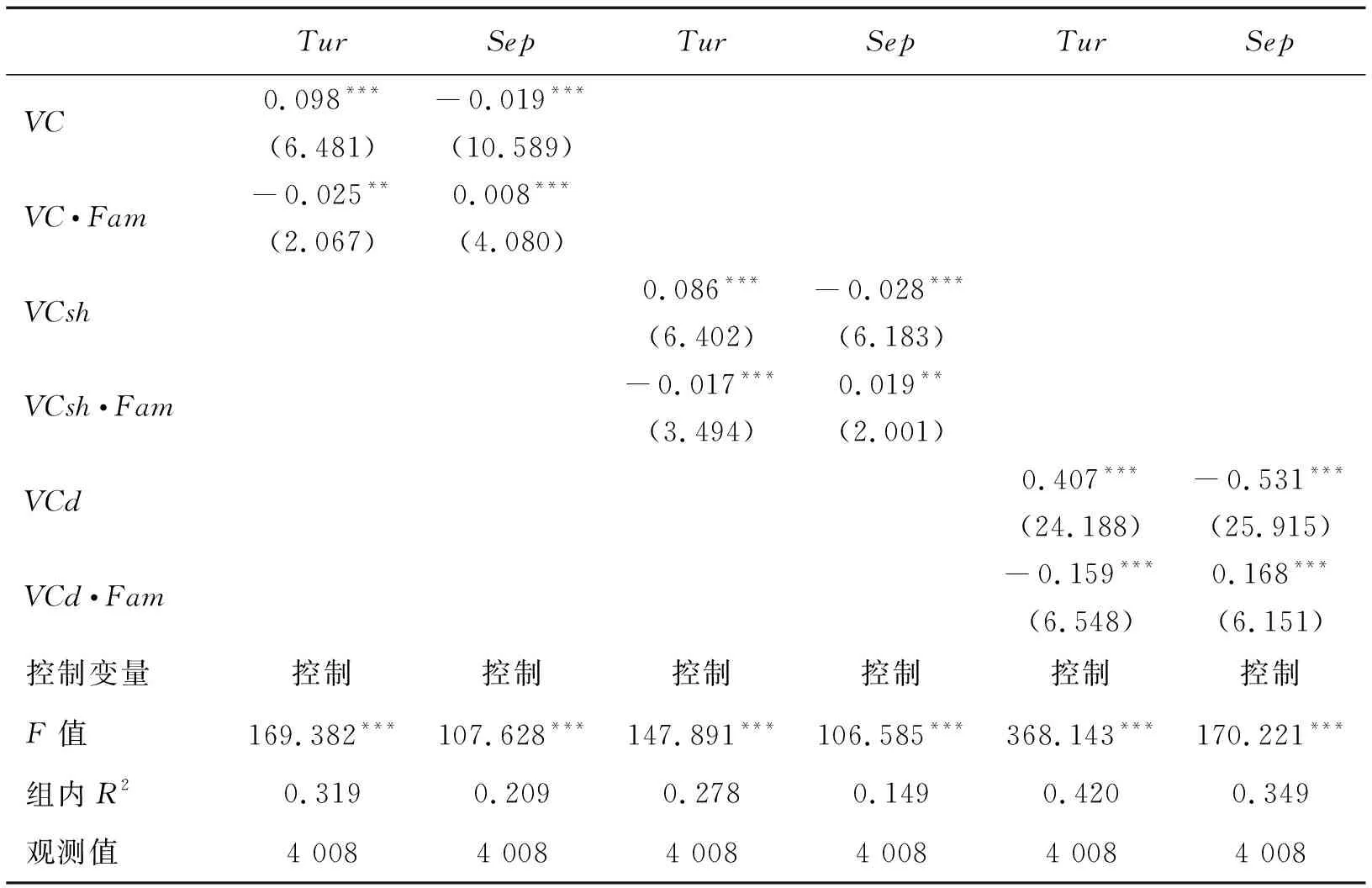

表6的第2列和第3列给出(1)式的回归结果,考察风险资本投资对两类代理成本的影响,检验H1a和H1b。结果表明,风险资本与总资产周转率的回归系数为0.095,与超额控制权的回归系数为-0.014,均在0.010的置信水平上显著,说明风险资本投资的企业有更高的总资产周转率、更低的超额控制权。因此,风险资本投资可以降低被投资企业的两类代理成本。表6第4列~第9列检验控制风险资本公司治理机制后风险资本投资与两类代理成本的关系。结果表明,控制风险资本持股比例和风险资本董事会席位后,风险资本的估计系数仍然与总资产周转率显著正相关、与超额控制权显著负相关。总之,风险资本投资的企业股东与经理人之间的第1类代理成本更低,小股东与大股东之间的第2类代理成本也更低。因此,H1a和H1b得到验证。

表4相关系数Table 4Correlation Coefficients

注:*为在0.100的置信水平上显著,***为在0.010的置信水平上显著,下同。

表5单变量分析结果Table 5Results for Univariate Analysis

公司治理水平的提高有利于加强对创业者和职业经理人的监管和激励,保护外部股东的权益,减少代理成本。袁蓉丽等[39]和KRISHNAN et al.[30]都发现风险资本积极参与创业企业公司治理,从而使风险资本投资的企业有更好的公司治理水平,进而提高了决策质量和企业价值。因此,风险资本通过积极参与股东治理和董事会治理,利用公司治理机制加强对创业者和职业经理人的监督和激励,可能是风险资本缓解代理成本的重要途径。

关于控制变量,风险资本声誉与总资产周转率显著正相关、与超额控制权显著负相关,说明高声誉的风险资本增强了监督能力,降低了两类代理成本。风险资本联合投资与总资产周转率显著正相关,说明多个风险资本可以更好地监督企业。企业规模与总资产周转率显著负相关、与超额控制权显著正相关,表明大规模企业中代理成本更加严重。负债率与总资产周转率显著正相关、与超额控制权显著负相关,说明负债可以抑制代理成本,证实了负债的公司治理作用。家族企业与总资产周转率显著负相关、与超额控制权显著正相关,说明家族企业代理成本更大。董事会规模与总资产周转率显著正相关、与超额控制权显著负相关,表明更大的董事会规模可以抑制代理成本,原因可能是更多的董事人数意味着董事会多元化和独立性提升。

表6风险资本投资及其公司治理机制对代理成本的影响Table 6Effects of Venture Capital Financing and Venture Capital′s Corporate Governance Mechanism on Agency Cost

注:**为在0.050的置信水平上显著,括号内数据为t统计量绝对值,下同。

4.2风险资本的公司治理机制对企业代理成本的影响

表6第4列~第9列给出(2)式的回归结果,检验H2a和H2b。第4列和第5列考察风险资本持股比例与两类代理成本的关系,风险资本持股比例与总资产周转率显著正相关、与超额控制权显著负相关。风险资本持股较多时,被投资企业总资产周转率更高,且超额控制权更少。风险资本持股比例较多,风险资本可以在股东大会中提交议案[31],并参与表决投票[13],进而制衡和约束创业者和职业经理人。因此,风险资本在创业企业的持股比例显著降低企业代理成本。

第6列和第7列检验风险资本董事会席位与两类代理成本的关系,风险资本董事会席位与总资产周转率显著正相关、与超额控制权显著负相关,说明董事会席位是风险资本的重要监督机制,有利于降低两类代理成本。董事会席位使风险资本有机会参与企业战略决策[11],从而监督和激励创业者和职业经理人。另外,中小股东和非控股股东派驻的董事对企业具有监督作用,本研究以风险资本为例说明了中小股东和非控股股东的董事代表对代理成本的抑制作用。因此,风险资本在创业企业的董事会席位显著降低企业代理成本。

第8列和第9列同时考察风险资本各治理机制与两类代理成本的关系,结果表明风险资本投资、风险资本持股比例和风险资本董事会席位仍然显著抑制两类代理成本。说明在高不确定性和信息不对称的投资环境下,风险资本的股东治理和董事会治理有效抑制企业的代理成本。因此,H2a和H2b得到验证。

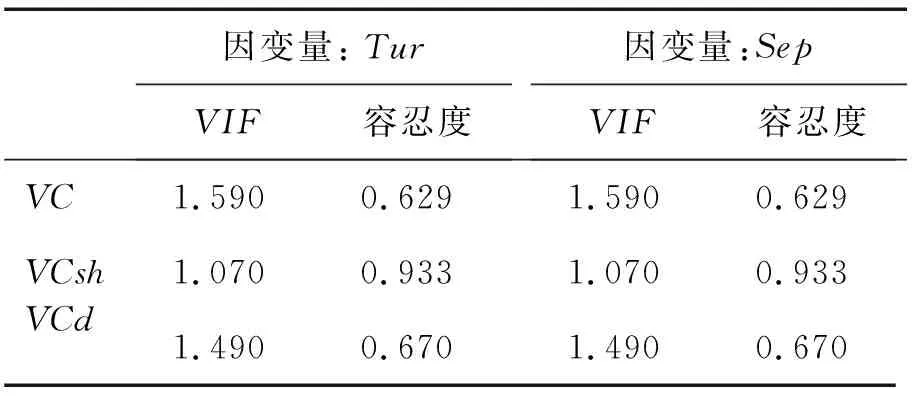

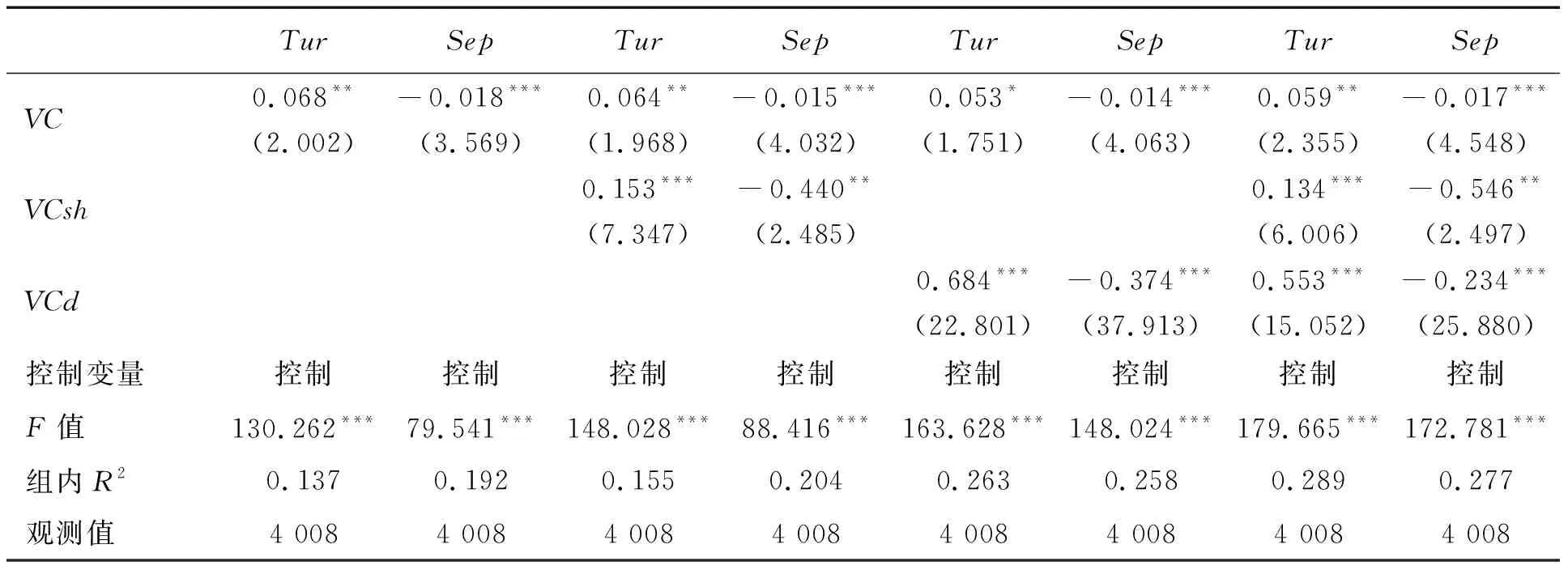

表7给出对多重共线性问题进行检验的结果,结果表明,风险资本投资、风险资本持股比例和风险资本董事会席位仍然显著,且各变量对回归方程的拟合优度具有明显的增量贡献。各个变量的方差膨胀因子(VIF)均小于10,容忍度均大于0.100,且较接近1。说明本研究结论不受多重共线性问题影响。

表7多重共线性检验结果Table 7Results for Testing Multicollinearity

4.3家族企业的调节作用

表8给出检验家族企业调节作用的回归结果,考察风险资本对代理成本的影响是否因治理环境发生变化。表8中,第2列和第3列检验家族企业是否调节风险资本投资与两类代理成本的关系。在因变量为总资产周转率的模型中,家族企业与风险资本投资的交互项的回归系数显著为负;在因变量为超额控制权的回归模型中,交互项的回归系数显著为正。说明风险资本投资显著降低企业的两类代理成本,但风险资本对代理成本的抑制作用在家族企业中被削弱。第4列~第7列分别检验家族企业是否调节风险资本持股比例和风险资本董事会席位与两类代理成本的关系,结果表明风险资本持股比例和董事会席位与家族企业的交互项均与总资产周转率显著负相关、与超额控制权显著正相关,说明家族企业风险资本的公司治理机制对代理成本的抑制作用不如非家族企业明显。总之,家族企业负向调节风险资本对两类代理成本的抑制作用,H3a和H3b得到验证。

CHEMMANUR et al.[38]认为风险资本投资抑制家族成员担任管理职位,减少家族控制权与现金流权的分离度。相较而言,CHEMMANUR et al.[38]证实了风险资本对家族企业的公司治理作用,本研究则发现家族企业风险资本的公司治理作用不如非家族企业大。

4.4稳健性检验

4.4.1代理成本的测量

借鉴ANG et al.[24]和戴亦一等[26]的研究,选用管理费用率作为第1类代理成本的代理变量。管理费用率(Exp)等于管理费用占营业收入的比例,管理费用指公司行政管理部门在组织和生产经营活动中发生的各项费用,职业经理人的在职消费占主要部分。此指标可以描述职业经理人过度消费引致的代理成本,管理费用率越高,第1类代理成本越大。

表8家族企业的调节作用Table 8Moderating Effects of Family Firms

借鉴JIANG et al.[37]和GUARIGLIA et al.[40]的研究,选用控股股东占款作为第2类代理成本的代理变量。控股股东占款(Rec)等于控股股东及关联方占用上市公司应收账款和其他应收账款之和占总资产的比例,控股股东通过关联方与公司之间的业务往来形成应收账款和其他应收账款,进而侵占小股东利益和掏空企业。此指标可以较好地反映控股股东对企业资金的占用情况,控股股东占款越高,第2类代理成本越高。

表9用代理成本的替代变量重新进行回归模型的估计。第2列和第3列检验风险资本投资与两类代理成本的关系,结果表明风险资本投资显著降低管理费用率和终极控股股东占款,说明风险资本降低两类代理成本。第4列~第7列分别检验风险资本持股比例和风险资本董事会席位与两类代理成本的关系,结果表明风险资本持股比例和风险资本董事会席位也与管理费用率和控股股东占款显著负相关,说明风险资本持股比例和风险资本董事会席位是风险资本抑制代理成本的重要公司治理机制。第8列和第9列同时考虑不同类型的治理机制的影响,回归结果保持不变。

4.4.2风险资本的测量

风险资本与私募股权的投资阶段和投资方式稍有差异,可能对结论产生干扰。作为稳健性检验,本研究区分风险资本与私募股权后重新进行检验。参考王会娟等[20]的研究,以投资机构对企业的投资时间作为风险资本和私募股权的判定标准。若股权机构投资时间在企业上市前3年内,认定该机构为私募股权。若股权机构投资时间早于企业上市前3年,认定该机构为风险资本。剔除所有私募股权数据后,风险资本支持企业数、持股比例和董事会席位均相应下降。

表10给出剔除私募股权后的回归结果 ,第2列~第7列分别检验风险资本投资、风险资本持股比例、风险资本董事会席位与两类代理成本的关系,第8列和第9列同时考虑不同类型的治理机制的影响。结果表明依照投资时间对风险资本进行重新认定后,风险资本投资、风险资本持股比例和风险资本董事会席位均可以显著抑制代理成本。

表9代理成本的替代变量Table 9Alternative Measures for Agency Cost

表10剔除私募股权的回归结果Table 10Regression Results for Deleting Private Equity

4.4.3上市股份锁定期的影响

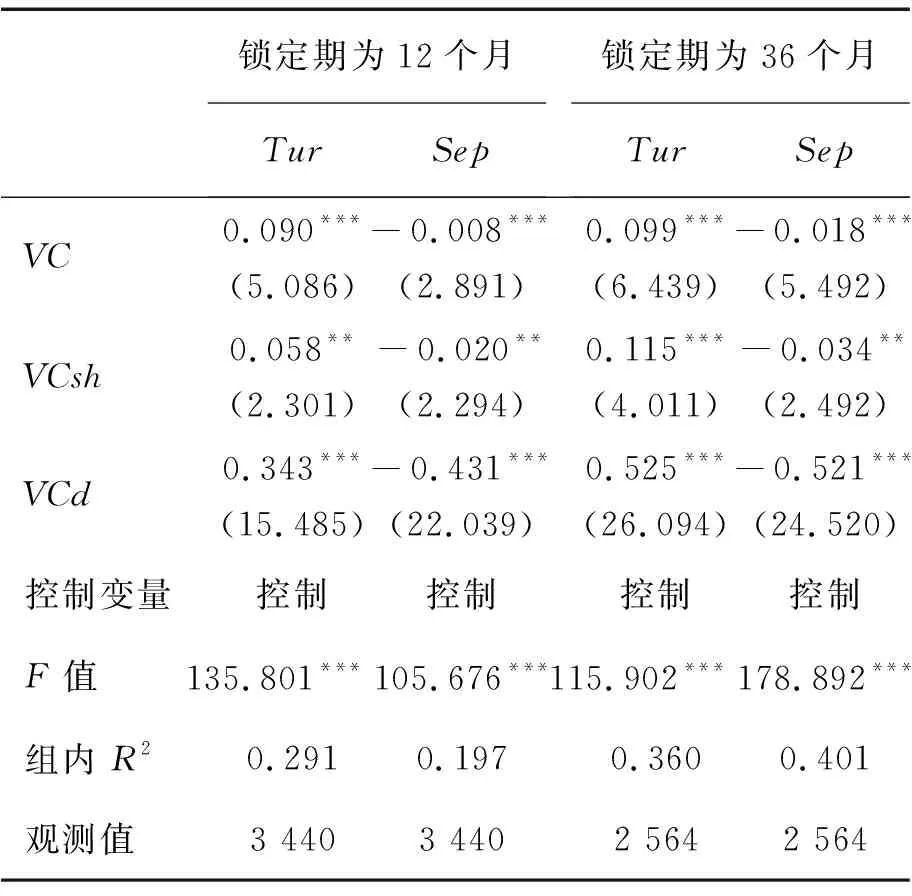

出于维持上市公司组织结构和经营管理的稳定性、防止新上市公司股价在短期内出现剧烈下跌的考虑,中国《公司法》《深圳证券交易所股票上市规则》和《上海证券交易所股票上市规则》等法律规定主要股东股份在上市后面临一定期限的锁定。根据风险资本的入股时间和受让方式,风险资本的股份强制锁定期普遍为12个月和36个月。不同的锁定期下,风险资本退出速度和退出时间不同,参与公司治理的强度和效果可能具有差异。为了规避上市股份锁定期长度影响,依据风险资本的股份锁定期进行分组。统计发现,316个企业风险资本股份锁定期为12个月,与544个无风险资本企业构成3 440个观测样本;97个企业风险资本股份锁定期为36个月,与544个无风险资本企业构成2 564个观测样本。

表11给出分组回归结果,第2列和第3列考察风险资本锁定期为12个月的企业风险资本治理机制与两类代理成本的关系,第4列和第5列考察风险资本锁定期为36个月的企业风险资本治理机制与两类代理成本的关系。结果表明风险资本投资与总资产周转率显著正相关、与超额控制权显著负相关,且风险资本持股比例和风险资本董事会席位的回归系数也显著。相对而言,在锁定期为36个月的企业,风险资本投资和公司治理机制对代理成本的抑制作用更明显。说明风险资本投资对代理成本的抑制作用不受锁定期长度的影响,当风险资本锁定期较长时风险资本可以更好地发挥治理作用。

4.4.4内生性问题

风险资本投资前对企业进行尽职调查,可能选择公司治理较好且代理成本较少的企业,使本研究可能存在逆向因果问题。借鉴吴育辉等[41]的研究,利用工具变量法克服逆向因果问题,选取的工具变量包括:①企业所在地风险资本的密度(VCde),是企业是否位于北京、上海、广东和江苏的虚拟变量,是取值为1,否则取值为0。中国风险资本集聚于北京、上海、广东和江苏4个省市,当地风险资本数目多,企业更容易接受风险资本投资。②股票市场行情(Sto),等于深圳成份指数年度收益率。股票市场是风险资本投资的风向标,股票市场行情越好,风险资本投资并参与公司治理的积极性更高。风险资本密度和股票市场行情直接影响风险资本投资,但不直接影响企业的公司治理结构和代理成本,因此符合工具变量外生性和相关性的要求。

表11上市股份锁定期的影响Table 11Effects of IPO Lock-up Period

表12的第2列~[KG-*6]第4列给出工具变量法的回归结果。第2列为第1阶段回归,检验风险资本投资与工具变量的关系,发现风险资本密度和股票市场行情都与风险资本投资显著正相关。对工具变量的外生性进行过度识别解释,p值为0.516,说明接受原假设,工具变量为外生。对工具变量的相关性进行偏R2检验,发现偏R2为0.191,F统计量值为16.472,p值为0,有理由拒绝弱工具变量假设。第3列和第4列为第2阶段结果,检验风险资本投资与两类代理成本的关系,发现风险资本投资与总资产周转率显著正相关、与超额控制权显著负相关,说明风险资本对企业代理成本的抑制作用不受逆向因果的干扰。

表12内生性检验结果Table 12Results for Endogeneity Tests

表13稳健性检验新增变量定义和描述性统计结果Table 13Definition of Additional Variables and Results for Descriptive Statistics in the Robustness Tests

风险资本对企业的筛选过程含有私有信息,风险资本可能选择某种特质的企业,而且这种特质能够降低企业的代理成本,导致本研究可能存在遗漏变量问题。参考陈思等[42]的研究,利用Heckman两阶段回归解决风险资本投资过程中的遗漏变量问题。风险资本在选择企业时看重的因素包括高科技企业(Hig)、高管团队管理经验(Mana)、盈利能力(Roa)和相同省份的近距离企业(Loc)。新增变量的具体定义和描述性统计详见表13。

表12的第5列~第9列为Heckman两阶段回归。第6列给出第1阶段风险资本选择模型回归结果,发现高科技企业、高管团队管理经验和地理邻近显著影响风险资本投资。然后估计出逆米尔斯比率(Lam),第8列和第9列给出控制逆米尔斯比率的第2阶段回归结果,发现逆米尔斯比例在回归中显著,且风险资本的符号没有发生明显改变。结果说明,控制私有信息后,风险资本仍然显著降低代理成本。

4.4.5基于风险资本退出的准自然实验

风险资本参与公司治理的主要动机是为了在锁定期结束时获得更好的投资收益。锁定期结束后,风险资本逐渐出售股份,并放弃被投资企业董事会席位,从而顺利退出企业[11]。风险资本退出不影响无风险资本支持企业的代理成本,但可能造成风险资本支持企业公司治理水平的下降,从而影响风险资本支持企业的代理成本。因此,风险资本退出为检验风险资本利用公司治理抑制代理成本创造了一个准自然实验。参考蔡宁等[43]的研究,将风险资本退出前十大股东并同时退出董事会定义为风险资本退出(Exi)。

表14给出风险资本退出的时间趋势,IPO0~IPO3分别表示企业上市当年至上市后第3年。由表14可知,风险资本投资、风险资本持股比例和风险资本董事会席位的年度均值随着时间的推移明显下降,而且在上市后第1年和上市后第3年下降明显,说明风险资本在锁定期结束当年较大幅度减持股份和放弃董事会席位。风险资本退出的均值也在上市后第1年和第3年大幅上涨。在上市后3年内,有182个企业的风险资本全部出售股份,132个企业的风险资本全部出售股份且退出董事席位。

表14风险资本退出的时间趋势Table 14Time Trend of Venture Capital Exit

注:样本观测值为1 002。

表15基于风险资本退出的双重差分检验结果Table 15Test Results for Using Difference-in-differences Based on Venture Capital Exit

表15给出以风险资本退出为背景进行双重差分检验的结果。以上市后第1年风险资本完全退出的60个样本企业作为处置组,以没有风险资本支持的544个企业作为控制组。检验发现,风险资本退出后,所支持企业的总资产周转率下降,超额控制权上升。原因可能是风险资本退出企业,造成外部股东监督减弱,企业代理成本上升。双重差分检验显示,风险资本退出后,相对于无风险资本支持企业,风险资本支持企业代理成本均显著上升,说明风险资本的公司治理机制是风险资本降低企业代理成本的重要手段。

5讨论

在进行创业投资时,投资者可能会面临较严重的代理冲突。为了保证投资安全,提高企业价值,风险资本有动机对企业经营管理者进行监控,从而降低代理成本。风险资本投资于创业企业,根据投资特点,会出现两类代理成本。因此,基于公司治理视角,本研究提供了风险资本降低两类代理成本的证据。研究创新主要体现在3个方面。

(1)从代理成本角度考察了风险资本对投资标的企业价值的影响。已有研究强调风险资本在投资行为[7]、经营业绩[41]、高管激励[21]、高科技投资[44-45]等方面提升企业价值。本研究则从控制代理成本的角度,提供了风险资本改善企业公司治理进而提升企业价值的证据。在中国上市企业中,除了股东与经理人之间的第1类代理成本外,大股东与小股东之间的第2类代理成本也比较严重。本研究发现,风险资本积极参与企业公司治理,对两类代理成本均可以发挥抑制作用。

(2)论证了中小股东在上市企业中的公司治理作用。在大股东一股独大、内部控制严重的背景条件下,引发了中小股东如何有效对大股东进行制衡和约束的讨论[23,46]。本研究表明尽管风险资本作为中小股东,但由于具有专业才能和治理手段,具有监督和制衡大股东的能力和动机。并且,风险资本通过股权比例、董事会席位等公司治理机制发挥监督和制衡作用。

(3)检验了以风险资本为代表的机构投资者对家族企业成长的影响。家族企业与非家族企业在经营目标、资金来源和治理结构等方面差异明显[32,47]。本研究证实风险资本对家族企业公司治理和代理成本的影响是相对有限的,说明家族企业控制权结构具有封闭性和排他性特点,支持了关于外部投资者与创始家族之间存在明显目标冲突和利益分歧的观点[33],也表明风险资本在创业企业中发挥治理作用存在边界和范围。

6结论

当所有权与控制权分离时,委托人依赖公司治理机制对代理人进行激励和约束,从而降低代理成本。然而,风险资本通常持股比例少、持股时间短,成为风险资本发挥公司治理作用的不利因素。基于中小板和创业板企业非平衡面板数据,本研究从公司治理的视角,提供风险资本影响创业企业代理成本的证据。

从第1类和第2类代理成本两个方面测量代理成本,研究结果表明,风险资本投资降低了两类代理成本。风险资本通过提高股权比例、获得董事会席位等公司治理机制控制代理成本;家族企业调节风险资本对两类代理成本的影响,风险资本在家族企业公司治理的参与度较低,对家族企业代理成本的抑制作用不如非家族企业,从而也进一步验证了风险资本参与治理的作用。

研究结论具有理论和实践意义。在理论上,本研究为风险资本是否存在监督以及如何发挥监督作用提供了证据,为中小企业公司治理机制相关研究提供了启示。尽管风险资本持股比例较低,但仍然可以通过参与公司治理控制代理成本,而且代理成本随参与治理的程度而变化。在实践上,风险资本积极参与治理,不仅保护自身利益,为提供咨询服务提供便利,也会成为企业治理水平的一个信号,在一定程度上可以起到保护中小股东利益的作用。对政策制定者,除了在税收、财政和监管等方面鼓励风险资本发展外,还应该完善投资者保护方面的法律制度,为风险资本参与创业企业公司治理提供法律保障,调动风险资本参与公司治理的积极性。

本研究还存在不足之处。①从风险资本的股东身份和投资利益出发,本研究重点关注企业的股权代理成本,而风险资本与企业的债权人既具有利益冲突,也有共同利益,对企业债权代理成本的影响有待挖掘。②基于数据可获得的原因,本研究主要考察公司治理机制中的股权比例和董事会席位。在数据可获取的情况下,还可以继续探讨风险资本通过高管激励或者信息披露等治理机制对企业代理成本的影响。③风险资本既可以通过契约条款监督和激励创业者,也可以通过公司治理机制参与企业管理,风险资本的契约条款与公司治理在抑制代理成本上可能存在替代作用,也可能存在补充作用,未来可以对此问题继续深入探讨。

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

大连民族大学学报(2020年2期)2020-06-16 03:12:52

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

资源再生(2017年4期)2017-06-15 20:28:30

中欧商业评论(2016年6期)2016-12-29 14:48:27

学生天地(2016年23期)2016-05-17 05:47:15