应用型高校初级、中级财务管理课程教学内容整合研究

2018-11-07 09:12:02何双希

中国乡镇企业会计 2018年10期

何双希

初级财务管理和中级财务管理是财务管理学生必修的专业核心课程,目前高校财务管理专业教学过程中,仍然存在初、中级财务管理授课内容重复、杂乱以及缺乏适宜教材等相关问题,造成教师授课难度增大,学生学习效果不佳。大多数高校意识到了相关问题,并主要采取以下几种解决方式,如不具体区分初级和中级财务管理,使用一本通用的财务管理教材,教授两个学期。或是区分初级和中级财务管理,但是上中级时将部分重复内容忽略不教,或是将财务管理作为基础课程教授一学期,其他深入研究问题划为选修等其他课程另行教授。结合我校应用型本科院校性质与财务管理专业学生学习能力,不宜引入高级财务管理,也不宜过多开设财务管理相关理论选修分支。再则为了突显财务管理与会计专业的实质区别,不宜将初、中级财务管理合并为一门财务管理。

我校目前有2016级和2017级两届财务管理专业学生,2016级财务管理学生刚刚结束初级财务管理及中级财务管理的学习,针对初中级教学内容重复的问题,我校的解决方式是尽量选用重复较小的教材,并将其中重复的小部分内容忽略不教。然而根据授课教师和学生的反馈,此种办法会造成教学内容过于杂乱,授课难度增加,学生学习效率不高引发倦怠排斥心理,教师备课任务加重等问题。

近年来,科研方面主要将目光放在财务管理专业课程体系建设及财务管理课程与其他会计课程等的整合方面,对于将初级财务管理和中级财务管理的具体授课内容的区分整合则涉及不多。姚正海(2012)通过界定财务管理主干课程教材内容解决其重复问题,但目前尚未发现与其相适配的教材出版,卫红(2015)提出将财务管理课程内容专题化教授,并结合案例与新型考核形式,增进学生自主学习能力,建立学生理财观念,但其未将划分专题区分进入初、中级财务管理中。河北经贸大学财务管理课题组(2010)尽管对课程教学内容有所界定,但未涉及初、中级财务管理具体教学内容体系架构。

本文通过结合广东理工学院会计系财务管理专业2016级财务管理教授实际情况,构建初级财务管理和中级财务管理的课程教学内容体系的框架。考虑本校应用型本科院校的性质,引入企业反馈和案例教学,解决教学内容重复、杂乱等问题。

一、《初级财务管理》和《中级财务管理》两门课程整合的必要性

尽管我国财务管理专业开设时间不长,但快速发展的财务管理学科与课程设置的不合理已经形成了鲜明的对照。由于会计专业已是相当成熟的一门专业,大部分高校的财务管理专业是基于会计专业延伸出来的,因此带有浓重的会计色彩,课程设置也十分类似。而用以体现两个专业最大不同的即是财务管理和财务会计两门课程。会计学专业需要学习的课程有中级财务会计、高级财务会计和财务管理,而财务管理专业的课程为中级财务会计、初级财务管理和中级财务管理。两个专业从课程的难易偏好上区分开。然而,初级财务管理和中级财务管理的内容并不能很好地划分,导致初级、中级之说只流于形式。

就教材来看,大部分教材都没有严格区分初、中级财务管理。有的是直接使用名为《财务管理》的教材分为两学期讲授,有的是只开设了一个学期,其他相关内容通过设置别的课程进行补充,而大部分都是将课程划分为初级财务管理和中级财务管理,或者是财务管理原理和中级财务管理。虽然财务管理的教材众多,但是却难以找到两本同一作者编著的初级财务管理和中级财务管理教材,这就导致两门课程的内容必然有所重复。面对此种情况,高校普遍的做法是在中级的学习当中略过初级所学过的知识,这固然是一种解决办法,却也凸显了财务管理学科目前不准确的定位。

我校目前使用的初级财务管理和中级财务管理的教材之间的衔接就有较大问题,一方面,内容重复较多,而中级在初级的基础上又加以延伸,导致教师在教授过程中阻碍较大。另一方面,同一个内容在初中级分为不同板块学习,连贯性不足,不利于学生总结学习,如投资这一财务管理内容,在初级财务管理中介绍了对内投资,而对外投资却放在了中级财务管理中,使得知识体系过于杂乱。

基于上述情况,将初级财务管理和中级财务管理进行有效衔接具有重要的实际意义,目前我校第一批2016级财务管理学生正在中级财务管理的学习阶段,如何通过老师的教授心得和学生的学习感悟,修正初级财务管理和中级财务管理目前存在的问题,提高教师的教学效率和学生的学习质量成为财务管理课程改革亟待解决的问题。本文旨在以财务管理专业培养目标为导向,构建一个科学、前沿、合理、乐行的财务管理专业知识体系。

二、整合《初级财务管理》和《中级财务管理》教学内容体系应考虑的因素

1.体现课程的层次特征

《初级财务管理》和《中级财务管理》都属于财务管理专业的核心专业课程,二者之间的联系和区别不应当仅仅体现在知识体系的广度和深度上,而应体现出基础和专业的层次感,只有在缺少《初级财务管理》的基础知识,无法学《中级财务管理》的情况下,其课程才体现出层次感。因而在初级财务管理中更多学习的应当是必要基础知识,为中级财务管理学习准备的必要基础工具,如财务管理的目标、环境、内容,资金时间价值及风险与报酬等理财观念,财务预测、预算和分析等基本技能,管理用财务报表等等,建立和培养学生的基本财务管理理念,与会计理念良好区分。而中级财务管理注重的是在初级财务管理基本工具的建立之下,对企业财务管理的具体内容进行决策,主要包括投资、筹资、营运和分配四大块。如对什么投资,是否投资,如果多项投资项目均可行,如何选择,如果加入风险因素,又当如何等等。如果把初级财务管理比作基础会计,中级财务管理就应当与财务会计相配比。

2.体现财务管理的专业特征

企业财务管理是企业根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理各种财务关系的一项经济管理活动。其课程教学内容不可避免的与其他相关课程,如《成本会计》、《管理会计》等相重复,为了防止后期再对财务管理与其他课程进行整合,在区分初级、中级财务管理知识体系时就应当避免重复,根据财务管理专业培养方案合理将重复内容整合划分,在不影响学生学习效果的前提下节约教学资源。同时,个别财务管理教材知识体系中涵盖过多拓展知识,其优点是可以拓展学生知识面,有利于提高学生综合素质。弊端是过多学科的杂汇使得学生混淆于财务管理的具体应用当中,无法将财务管理独立出来,不利于学生学习和发展,也不能体现财务管理的专业性。如企业财务管理中涉及的对外投资中包含了各种金融工具的基本含义和定价问题,虽然属于财务管理范畴,但是大篇幅的以此为重会偏向金融方向,建议将此类涉及其他学科的知识内容放置选修或方向专业课当中。

3.体现财务管理的应用性特征

考虑到我校应用型本科院校性质,教学内容应当强实务,弱理论。除了将初级财务管理和中级财务管理的基本内容按层次递进区分,还应与企业保持紧密联系,将企业财务管理岗位技能转化为教学内容并穿插入财务管理知识体系中。应用型学生掌握的知识强调的不是研究的深度和广度,而是能否将所学知识运用于实践当中,因此对高校实践能力的教授,充足案例库的提供等具有相当的要求标准。通过引入案例和实务提高学生的实际分析能力和综合思考能力,还能提高学生的兴趣和积极性,改变目前财务管理专业学生死记公式和临考刷题的现状。

三、整合《初级财务管理》和《中级财务管理》教学内容体系的方案设计

1.《初级财务管理》教学内容体系的方案设计

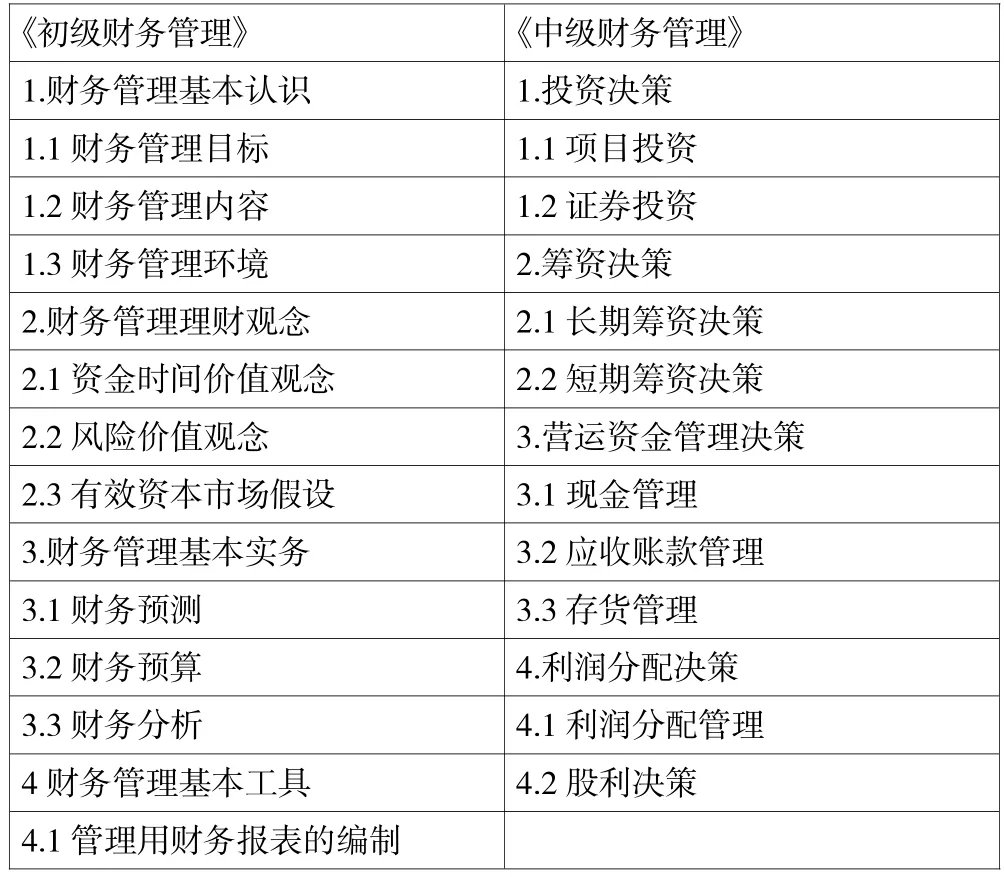

为了保证和强调初级财务管理的基础性、工具性,本文将初级财务管理教学内容界定为:财务管理基本认识,包括财务管理目标、财务管理内容、财务管理环境;财务管理理财观念,包括资金时间价值观念、风险价值观念、有效资本市场假设;财务管理基本实务,包括财务预测、财务预算、财务分析;财务管理基本工具,包括管理用资产负债表和管理用利润表的编制。

初级财务管理体现的是基础,是阶梯,为了保证后期中级财务管理的有效学习,不应注重初级财务管理内容的广度,而是每个部分的理解性重复学习,在每个重点内容加入大量实务实训,通过活用财务管理基础工具树立财务管理理念,理解财务管理公式。

2.《中级财务管理》教学内容体系的方案设计

在已学《初级财务管理》的基础上,对财务管理的具体资金运作进行决策。这些决策即为中级财务管理的教学内容:投资决策、筹资决策、营运资金管理决策、利润分配决策。其中,投资决策主要包含两大块,分别为项目投资和证券投资,也可称为对内投资和对外投资。筹资决策分为长期筹资决策和短期筹资决策。营运资金管理决策主要涉及现金管理、应收账款管理和存货管理。利润分配决策主要包括利润分配管理及股利决策。

《初级财务管理》 《中级财务管理》1.财务管理基本认识 1.投资决策1.1财务管理目标 1.1项目投资1.2财务管理内容 1.2证券投资1.3财务管理环境 2.筹资决策2.财务管理理财观念 2.1长期筹资决策2.1资金时间价值观念 2.2短期筹资决策2.2风险价值观念 3.营运资金管理决策2.3有效资本市场假设 3.1现金管理3.财务管理基本实务 3.2应收账款管理3.1财务预测 3.3存货管理3.2财务预算 4.利润分配决策3.3财务分析 4.1利润分配管理4财务管理基本工具 4.2股利决策4.1管理用财务报表的编制

所有的决策均需要借助初级财务管理所学的基础内容,在此基础上学习各种决策指标,并根据指标测算及结合各种因素的综合考虑得出决策结果。与初级财务管理相同,中级财务管理也需要引入大量实训,站在某企业财务管理人员的角度上,通过对实际企业的案例分析,数据测算得出决策结果。由于课时限制,对中级财务管理理论涉及的内容和难度要适当减少和降低,这也是站在我校学生实际学习能力和反馈意见的角度上得出的研究结果。

3.《初级财务管理》和《中级财务管理》教学内容体系的方案设计(JXGG2018044),项目名称:财务管理专业初、中级财务管理课程衔接问题研究。项目负责人:何双希。

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:10

河南水利年鉴(2020年0期)2020-06-09 05:43:36

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

消费导刊(2018年8期)2018-05-25 13:20:09

课程教育研究(2017年40期)2017-11-17 16:29:05

中学历史教学(2016年4期)2016-11-11 07:11:44

中学历史教学(2015年12期)2015-11-11 07:09:49

行政事业资产与财务(2015年23期)2015-10-26 03:13:26

现代农业(2015年5期)2015-02-28 18:40:58

军事历史(1997年5期)1997-08-21 02:36:06