“营改增”后个人转让二手普通住房的税收政策探研

2018-11-06 03:53:46冯炳纯

山西财政税务专科学校学报 2018年2期

冯炳纯

(广东建设职业技术学院,广东 广州 510440)

二手房是指该房已经在房地产交易中心备案且完成初始登记和总登记,然后再次上市进行交易的房产。个人转让二手普通住房主要有两种形式:一种是销售行为,另一种是非销售行为。其中,税法上又将非销售行为分为一般无偿赠送行为和其他无偿赠送行为两类。一般无偿赠送行为是指通过涉及家庭财产分割的个人无偿转让二手普通住房的行为。其他无偿赠送行为是指不涉及家庭财产分割的个人无偿转让二手普通住房的行为,即赠送人与被赠送人之间没有直接抚养或赡养义务的赠送行为。个人二手普通住房转让的形式不同,所涉及的税收政策就有所不同,税收差异也相对较大。

一、个人转让二手普通住房涉税政策

根据目前相关税收政策,个人转让二手普通住房涉及增值税、个人所得税、契税、土地增值税、城市维护建设税、教育费附加(含地方教育附加)及印花税。同时“营改增”后,根据《财政部、国家税务总局关于营改增后契税、房产税、土地增值税、个人所得税计税依据问题的通知》(财税〔2016〕43号)和《广东省国家税务局、广东省地方税务局关于全面推开营业税改征增值税试点税收征管衔接工作有关问题的公告》(广东省国家税务局公告〔2016〕8号)的相关规定可知:个人转让二手普通住房计税收入(价格)为不含税计税价格。

(一)增值税适用政策

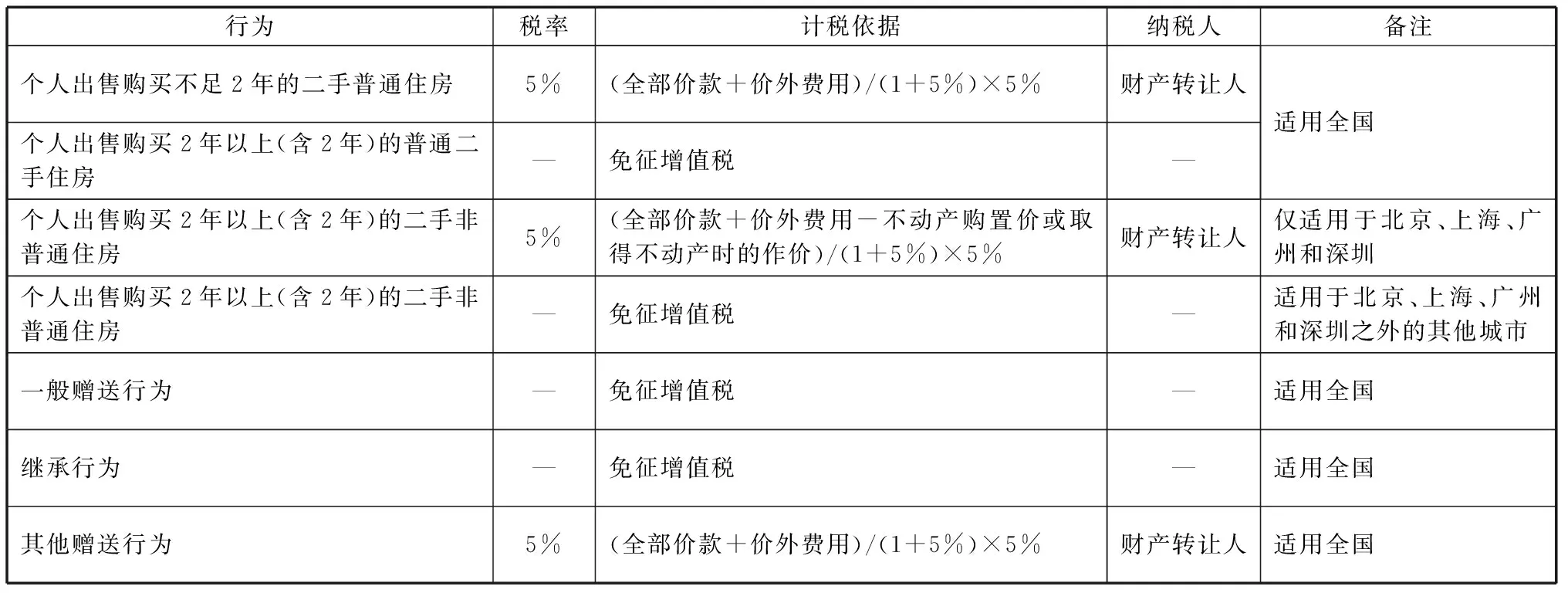

个人出售二手普通住房涉及增值税适用政策主要为《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。该文件附件3明确规定:个人销售其购买不足2年的二手普通住房,则须按销售全额5%的征收率缴纳增值税;而个人销售其购买其他年限的二手普通住房则是免征增值税。但销售非普通住房则根据不同的城市有所区分,如北京、上海、广州和深圳这四个城市销售非普通住房则需要按5%的税率进行差额征税,而这四个城市之外的其他城市销售非普通住房还是免征增值税。该处所说的普通住房的判断依据是根据《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)进行判断。

一般无偿转让和继承方式转让个人二手普通住房,根据财税〔2016〕36号文件附件3第一条规定,该交易属于免征增值税。值得注意的是,该政策并没有规定个人将不动产无偿赠送其他个人(不具有法定关系的个人)的情况,即其他无偿赠送方式。但根据财税(2016)36号附件1第十四条规定,单位或个人向其他单位或个人无偿转让不动产(用于公益事业或者以社会公众为对象除外),需要视同销售不动产来进行处理。因此,其他无偿赠送方式按5%的征收率来交纳增值税。个人转让二手普通住房行为的增值税税收适用政策如表1所示。

表1 个人转让二手普通住房行为的增值税税收适用政策

(二)城市维护建设税及教育费附加(含地方教育附加)适用政策

城市维护建设税及教育费附加(含地方教育附加)主要涉及的政策文件为:《中华人民共和国城市维护建设税暂行条例》、《征收教育费附加的暂行规定》、《国务院关于修改〈征收教育费附加的暂行规定〉的决定》(国令第448号)、《广东省人民政府办公厅关于印发广东省地方教育附加征收使用管理暂行办法的通知》(粤府办〔2011〕10号)、《财政部关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)等。文件明确规定:若单位和个人缴纳增值税、消费税,则都同时需要缴纳城市维护建设税及教育费附加,适用的税率分别为7%和3%,其中广东省行政区域内还需要缴纳地方教育附加,适用的税率为2%。个人转让二手普通住房行为的城市维护建设税及教育费附加(含地方教育附加)适用政策如表2所示。

表2 个人转让二手普通住房行为的城市维护建设税及教育费附加(含地方教育附加)适用政策

(三)个人所得税适用政策

个人出售家庭唯一生活用房且自用5年以上(含5年)免征个人所得税,但5年内则需要缴纳个人所得税,适用税率为20%。其主要的适用政策文件为:《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)、《国家税务总局关于个人转让房屋有关税收征管问题的通知》(国税发〔2007〕33号)、《财政部、国家税务总局、建设部关于个人出售住房所得征收个人所得税有关问题的通知[条款失效]》(财税字〔1999〕278号)等。

个人无偿转赠二手普通住房适用政策文件主要为:《财政部、国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)和财税字〔1999〕278号文件。政策明确规定:一般赠送行为和继承行为免征个人所得税;其他赠送行为的个人所得税应纳税额,应按照其他所得项目征收,适用税率为20%。若纳税人未按要求向征税机关提供完整的凭证,也不能向征税机关准确计算房屋原值和应纳税额,则需根据《中华人民共和国税收征收管理法》规定,实行核定征税。个人转让二手普通住房行为的个人所得税适用政策如表3所示。

表3 个人转让二手普通住房行为的个人所得税适用政策

(四)个人转让二手普通住房契税适用政策

个人转让二手普通住房,只有法定继承行为和离婚析产所得行为免征契税,其他行为都需要征收契税。其中买卖行为适用《财政部、国家税务总局、住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》(财税〔2016〕23号)规定的适用税率,其他行为则适用3%的税率。政策依据分别为:《中华人民共和国契税暂行条例》(国令第224号)、《财政部、国家税务总局、住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》(财税〔2016〕23号)、《广东省契税实施办法》(广东省人民政府令第41号)、《国家税务总局关于继承土地、房屋权属有关契税问题的批复》(国税函〔2004〕1036号)、《国家税务总局关于离婚后房屋权属变化是否征收契税的批复》(国税函〔1999〕391 号)等。个人转让二手普通住房行为的契税适用政策如表4所示。

表4 个人转让二手普通住房行为的契税适用政策

(五)印花税适用政策

根据《中华人民共和国印花税暂行条例》(国务院令〔1988〕第11号)、《中华人民共和国印花税暂行条例施行细则》(财税字〔1988〕第255号)、《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137 号)等文件可知,除了购买方式取得的住房免征印花税外,其他方式取得的住房均需要按产权转移所载金额缴纳印花税,其适用税率为0.05%,并收取工本印花税,一般为5元/本。个人转让二手普通住房行为的印花税适用政策如表5所示。

表5 个人转让二手普通住房行为的印花税适用政策

(六)土地增值税适用政策

根据《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137 号)文件的相关规定,个人转让住房免征土地增值税。因此,个人转让二手普通住房行为也属于免税行为。

二、个人转让二手普通住房的税务处理案例

假设张三与张五为直系亲属关系且为法定继承人,他们之间存在直接抚养或赡养义务;张三与李二为非直系亲属关系,他们之间不存在直接抚养或赡养义务。假设张三现在广州有一套面积为86平方米的普通住宅用房,当时买入价为150万元,并缴纳税费2万元。2017年11月该住房的市值为200万元,且是唯一自用房,现张三准备转让该房。假设以下案例讨论只考虑税务处理,不考虑在转让过程中发生的公证费、登记费等费用,且以上所有交易均取得合法凭证。

案例1。假设张三2017年11月将住房直接出售给张五,价格为200万元。张三为唯一自用住房。

由于张三为唯一普通住房,根据相关政策可知,该交易除了暂免缴纳印花税和土地增值税外,还可能需要缴纳增值税、城市维护建设税、教育费附加、地方教育附加、个人所得税和契税。具体纳税依据及计算方法如下:

假设该住房未满2年,则根据财税〔2016〕36号文件规定,需要按5%的税率缴纳增值税。故其增值税应纳税额为:200÷(1+5%)×5%=9.523 8万元。需要缴纳城市维护建设税及教育费附加(含地方教育附加)税额为:9.523 8×(7%+3%+2%)=1.142 9万元。个人所得税则根据财税字〔1999〕278号文件规定,按财产所得缴纳,适用税率为20%,故个人直接销售未满2年自用住房需要缴纳个人所得税为:[200÷(1+5%)-152]×20%=7.695 2万元。

假设该房已满2年,则根据财税〔2016〕36号文件规定,属于免征增值税,同时免征城市维护建设及教育费附加(含地方教育附加)。但个人所得税需要根据该住房的年限来进一步分析。若出售该房时未满5年,则根据财税字〔1999〕278号文件规定,需要缴纳个人所得税7.695 2万元;若该住房为5年以上(含5年),则免征个人所得税。契税则根据财税〔2016〕23 号文件可知,该交易应缴纳契税为:200÷(1+5%)×1%=1.904 8万元。

案例2。假设张三2017年11月将住房无偿赠送给张五,该房产市值为200万元。张三和张五均为唯一自用住房。

由于张三为唯一普通住房且张三与张五为直系亲属关系。根据相关政策可知,该交易可能需要缴纳契税和印花税,其他税暂免缴纳。具体纳税依据及计算方法如下:

根据国务院令第224号和广东省人民政府令第41号文件的规定,一般无偿赠送行为需要缴纳契税,税负由受赠人承担,该行为契税应纳税额为:200÷(1+5%)×3%=5.714 3万元。印花税则根据相关政策可知,赠送行为需要按产权转移所载金额万分之五贴花,双边计征产权转移书据印花税。故赠送人需要缴纳印花税为:200÷(1+5%)×0.05%=0.095 2万元,而受赠人需要缴纳印花税为:200÷(1+5%)×0.05%+0.000 5=0.095 7万元。

案例3。假设张三2017年11月将住房遗赠给张五,市场估价为200万元,张三和张五均为唯一自用住房。

由于张三为唯一普通住房且张三与张五为法定继承人。根据相关规定,只需要缴纳印花税,其他税暂免。具体纳税依据及计算方法如下:

据印花税相关政策规定,继承行为需要按产权转移所载金额万分之五贴花,由继承人或受遗赠人单边计征产权转移书据印根花税。故继承人或受遗赠人需要缴纳印花税为:200÷(1+5%)×0.05%+0.000 5=0.095 7万元。

案例4。假设张三2017年11月将住房无偿赠送给李二,市场价格为200万元,张三和李二均为唯一自用住房。

由于张三为唯一普通住房,但张三与李二为非直系亲属关系,他们之间不存在直接抚养或赡养义务。根据相关政策规定可知,可能需要缴纳增值税、城市维护建设税、教育费附加、地方教育附加、个人所得税、契税和印花税,而土地增值税则暂免缴纳。具体纳税依据及计算方法如下:

张三将该房赠送给李二属于其他无偿赠送行为,因此该行为应缴纳增值税纳税额为:200÷(1+5%)×5%=9.523 8万元;需要缴纳城市维护建设税及教育费附加(含地方教育附加)税额为:9.523 8×(7%+3%+2%)=1.142 9万元。个人所得税则根据相关规定按其他财产所得缴纳,适用税率为20%,并由受赠人承担税负,故其需要缴纳个人所得税为:[200÷(1+5%)-152]×20%=7.695 2万元。契税则根据相关规定,需要按3%税率缴纳契税,税负由受赠人承担,该行为契税应纳税额为:200÷(1+5%)×3%=5.714 3万元。印花税则根据相关规定按赠送行为缴纳,需要按产权转移所载金额万分之五贴花,双边计征产权转移书据印花税,故赠送人应缴纳印花税为:200÷(1+5%)×0.05%=0.095 2万元,而受赠送人应缴纳印花税为:200÷(1+5%)×0.05%+0.000 5=0.095 7万元。

三、结论

从上面4个案例可以看出,尽管个人转让二手普通住房交易主体享受了一些税收优惠,但也出现了一些不同的交易税负,甚至可以看出不同转让方式之间的税负差异甚大。个人转让二手普通住房的交易税负情况汇总见表6。

从转让方总体税负情况可以看出:(1)未满2年情况下转让个人二手普通住房,税负最重的是出售方式转让,其次是其他无偿赠送方式转让,税负最小的是一般无偿赠送和继承方式转让;(2)2年以上至未满5年情况下转让个人二手普通住房,税负最重的是其他无偿赠送方式转让,其次是出售方式转让,税负最小的是一般无偿赠送和继承方式转让;(3)5年以上情况下转让个人二手普通住房,税负最重的是其他无偿赠送方式转让,其次是一般无偿赠送转让,税负最小的是出售方式和继承方式转让。

从承受方总体税负情况可以看出:无论转让二手普通住房的年限是多少,都不影响承受方的税负,税负最重的转让方式是其他无偿赠送,其次是一般无偿赠送方式转让,然后是买入方式转让,税负最小的转让方式是继承。

从双方负税人的总体税负情况可以看出:(1)未满2年情况下转让二手普通住房,税负最重的是其他无偿赠送方式转让,其次是出售方式转让,然后是一般无偿赠送方式转让,税负最小的是继承方式转让;(2)2年以上至未满5年情况下转让个人二手普通住房,税负最重的是其他无偿赠送方式转让,其次是出售方式转让,然后是一般无偿赠送方式转让,税负最小的是继承方式转让;(3)5年以上情况下转让个人二手普通住房,税负最重的是其他无偿赠送方式转让,其次是一般无偿赠送方式转让,然后是出售方式转让,税负最小的是继承方式转让。即双方纳税人的总体税负不受该住房购买年限的影响,税负最重的是其他无偿赠送转让方式,税负最小的是继承转让方式。

综上所述,个人转让二手普通住房交易税负在假设讨论只考虑税务处理和双方均为唯一住房,不考虑在转让过程中发生的公证费、登记费等费用,且以上所有交易均取得合法凭证情况下,个人转让二手普通住房都免征土地增值税,转让方将购买5年以上二手普通住房转让,税负最小的转让方式是出售(免税)。同时还可以看出,未满2年情况下转让二手普通住房转让方税负最重的是出售方式转让,而其他任何情况下税负最重的都是其他无偿赠送方式转让。

猜你喜欢

现代经济信息(2022年32期)2023-01-21 11:31:54

文萃报·周五版(2021年36期)2021-09-16 10:53:51

文萃报·周五版(2021年35期)2021-09-13 04:51:52

金桥(2020年10期)2020-11-26 07:23:42

恋爱婚姻家庭·养生版(2020年9期)2020-10-20 06:13:40

税收征纳(2019年11期)2019-02-19 13:05:15

税收征纳(2019年8期)2019-02-19 12:05:00

交通财会(2018年6期)2018-10-26 07:05:28

税收征纳(2018年12期)2018-04-01 04:41:07

现代家长(2016年9期)2016-10-27 09:29:38