离岸市场人民币流动性的供给分析及影响因素研究

2018-11-02 08:56许艺琼陶士贵

金融发展研究 2018年5期

关键词:人民币国际化

许艺琼 陶士贵

摘 要:本文从长期流动性供给、短期流动性供给两个角度分析了香港离岸市场人民币流动性供给,并运用结构向量自回归(SVAR)模型,以2010年4月至2017年4月的香港离岸人民币存款为样本数据,检验了可能影响香港离岸市场人民币流动性的相关因素,结果显示人民币跨境结算对离岸市场人民币流动性供给具有显著的正效应,人民币汇率预期对离岸市场人民币流动性供给具有显著的负效应,在岸市场与离岸市场的利差对离岸市场人民币流动性供给具有正效应。因此,我国在推进人民币国际化进程中,应继续完善人民币跨境结算,关注汇率预期波动的潜在影响,加强对离岸市场人民币流动性的预期管理。

关键词:香港离岸市场;人民币流动性供给;人民币国际化;SVAR模型

中图分类号:F822 文献标识码:A 文章编号:1674-2265(2018)05-0027-07

DOI:10.19647/j.cnki.37-1462/f.2018.05.004

一、引言

自2009年以来,我国大力推进人民币跨境贸易结算试点,以人民币国际化为契机,香港地区、台湾地区、新加坡、伦敦等人民币离岸市场得到迅速发展,国际货币基金组织也将人民币纳入SDR货币篮子,人民币的国际地位得到提升。在我国不断推进人民币国际化进程中,发展离岸市场是重要战略,香港人民币离岸金融中心很好地发挥了试验田的作用。目前,香港人民币离岸市场发展迅速,已成为全球最大的离岸人民币中心。要想进一步提升离岸市场深度,以满足跨境贸易、跨境投资、外汇交易等经济活动的需求,必然要以充足的人民币流动性作为保障。据中国人民银行统计,近年来,我国在岸市场的人民币发行、人民币存款一直处于稳步增长水平,而香港金融管理局的统计数据却显示离岸市场人民币流动性逐步趋于萎缩。截至2017年4月底,香港地区人民币存款为5280亿元,较2014年8月的历史最高点1.003万亿元,减少了47%,离岸市场人民币资金池出现了持续的紧缩,其间还伴随着人民币贬值的情况发生。同时,环球同业银行金融电讯协会(SWIFT)公布的数据显示,2017年4月人民币在国际支付市场的占比下滑至1.6%,排名降至第七,是2014年10月以来的最低水平,人民币国际化进程受到阻滞。因此,针对离岸市场进行人民币流动性供给机制分析以及影响因素检验,探讨如何补充离岸市场人民币流动性,将对更好发展离岸市场、推动人民币国际化进程具有重要的现实意义。

二、文献综述

虽然我国人民币离岸市场起步较晚,但是发展迅速,引起了国内外学者的关注。大多数学者肯定了人民币离岸市场的发展在人民币国际化进程中的积极作用。Paola(2010)指出中国要在资本项目不可自由兑换的情况下实现人民币国际化是个相当大的挑战,中国当前的路径选择应该是在大力推进人民币跨境贸易结算的同时以香港地区为中心建立人民币离岸市场。Tetsuji(2010)也肯定了香港地区人民币离岸市场发展的必要性。而离岸市场所具备的特性同样是把双刃剑,有学者注意到了现阶段发展人民币离岸市场可能产生的负面效应。李婧(2013)认为香港离岸市场与在岸市场的分离使得人民币出现双重价格,而两个市场间的利差、汇差使得出于套利套汇目的的短期资金跨境流动愈发频繁,这不仅会影响香港地区金融稳定,也会影响内地金融稳定。Frankel(2012)认为当前以“资本管制+离岸市场”模式推动的人民币国际化从短期来看是有效的,但长期可能会拖延人民币国际化进程。不过,Dong和Robert(2012)指出离岸金融市场的壮大有助于提升一国货币的被接受度,尤其是对希望实现货币国际化但又受资本账户管制的国家作用显著,虽然在离岸市场的发展过程中可能对在岸市场产生潜在风险,但从美联储处理欧洲美元市场的经验来看,即使现阶段中国并没有完全开放资本项目,也不会影响到离岸市场的建设与人民币国际化的发展,且该过程中的风险是可控的。

就目前我国的离岸金融发展情况看,香港人民币离岸市场已成为我国最重要的离岸金融发展中心。Eiichi(2011)提出人民币跨境结算的快速发展促使香港市场成为人民币离岸中心,当前香港人民币离岸市场建设还处于初级阶段,人民币从内地流向香港地区,而离岸人民币的回流渠道也正在开辟中,香港人民币离岸中心正在发挥人民币资金池、产品池的功能。同时,离岸市场上充足的人民币流动性为发展各类离岸人民币业务提供了可能,李艳丰和曹龙骐(2013)指出流动性是人民币离岸市场的关键所在,香港地区人民币离岸市场流动性主要受人民币跨境结算、离岸人民币借款意愿、汇率稳定程度以及货币管理当局调控力度等因素的影响。而离岸市场与在岸市场之间的汇差、利差是资金跨境流动的驱动力,张议(2014)通过实证研究发现利差对资本流动变化的贡献率最高达到40%,而汇差对资本流动变化的贡献率最高达到24%,香港地区和内地的利差和汇差都会对资本流动造成影响,尤其是利差对资本流动有明显的引导作用。Michael等(2015)认为离岸市场与在岸市场流动性的差异是影响汇差大小的主要因素,而国际避险情绪的提升将增加汇差的波动,央行推动人民币跨境流出的政策对于降低汇差的波动性具有显著影响。王书朦(2016)构建了人民币汇率预期波动指数,并运用马尔科夫区制转换向量自回归模型實证检验发现,人民币汇率预期波动对境外人民币需求有较强的长期影响效应,且当人民币汇率预期处于不同波动区制状态下,各类影响因素对境外人民币需求变化会产生明显的非对称性冲击。除此之外,离岸市场与在岸市场间的联动影响也是不容忽视的,王富全(2014)在研究中指出,离岸市场上的人民币同其他外币一样,其大进大出都会对在岸宏观经济造成影响,但由于目前香港地区人民币存款规模不足以对内地GDP造成较大影响,更多的还是在岸经济状况、人民币汇率波动等影响着离岸市场人民币资金规模。

综上所述,中国综合实力以及人民币国际地位的提升,使得国内外学者开始关注人民币国际化发展,而人民币离岸市场作为人民币国际化进程中的必要推动环节吸引了诸多学者对其进行大量研究。现有文献中,国内外学者对离岸市场的研究主要侧重于在岸市场与离岸市场的联动关系研究,而对于离岸市场人民币流动性的研究分析还较为零散,且多为理论分析,缺少实证检验,研究相对不足。因此,本文基于现有的理论研究,以流动性供给理论为分析基础,结合近几年香港人民币离岸市场的发展实践,分析香港离岸市场人民币流动性供给机制,并通过构建多变量模型,对可能影响离岸市场人民币流动性的相关因素进行检验,为更好地发展人民币离岸市场,推进人民币国际化提供新视角。

三、离岸市场人民币流动性供给分析

香港交易所于2017年1月发表的《离岸人民币流动性供应机制的现状、影响及改善方向》研究报告,从长期流动性、短期流动性两个角度讨论了离岸人民币的流动性。结合研究报告内容,本文对香港离岸市场人民币流动性供给进行如下分析。

(一)长期流动性供给

在跨境贸易人民币结算工作推行之前,境内游客携带人民币入港是人民币进入香港离岸市场的主要途径之一。但随着支付手段的日益多样化,越来越少的游客选择直接携币入港。2009年7月我国开展人民币跨境结算试点,在人民币资本项目尚未实现自由兑换的情况下,跨境贸易人民币结算逐渐成为离岸市场人民币获得长期流动性的主要途径。在跨境贸易结算过程中,由于在岸市场与离岸市场间存在一定的汇差,境内外进出口商会根据汇率的波动水平,选择不同的结算地点、不同的货币结算方式(人民币或美元),从而推动离岸市场人民币资金池不断扩大。

理性预期学派的货币理论强调理性预期的重要作用,该学派假设市场参与者具有理性预期,则市场参与者会利用所拥有的信息来对未来市场价格走势形成理性判断。这里给出一种假设,当离岸市场上人民币汇率处于升值预期时,香港地区离岸市场美元兑人民币汇率(CNH)较在岸市场美元兑人民币汇率(CNY)升值更为明显。而CNH升水则意味着离岸市场人民币更值钱,此时跨境企业为了获得额外收益,更愿意使用人民币作为进口贸易结算方式,从而人民币从在岸市场流向离岸市场,美元流回在岸市场,离岸市场人民币长期流动性得到补充。

(二)短期流动性供给

离岸市场人民币的短期流动性供给渠道主要有货币当局、市场融资。

货币当局主要通过制定相关政策、开放交易渠道来提供离岸市场人民币短期流动性。中国人民银行与香港金融管理局连续签订的货币互换协议直接为香港地区人民币业务的发展提供了更大的空间,随后推出的各项人民币流动资金安排也均是在货币互换协议下得以实现的。除此之外,对外人民币直接投资(ODI)的开展、一级流动性提供行(PLPs)的设立都在一定程度上拓宽了香港离岸市场人民币资金池。

市场融资方面,香港离岸市场上主要有外汇掉期市场(Swap)、离岸银行间拆借、清算行回购(REPO)等方式来提供离岸人民币短期流动性。由于香港货币当局提供的资金拆借市场不仅规模有限,而且往往需要抵押物,因此通过市场融资获得流动性的方式在离岸市场更为活跃。但无论是拆借还是外汇掉期,离岸人民币的清算最终都要由在岸商业银行体系来完成,这在一定程度上制约了离岸市场人民币流动性的供给效率。

四、变量选取与模型设定

通过上述对离岸市场人民币流动性的供给分析,结合香港离岸市场近几年的发展实践,不难发现:香港离岸市场人民币流动性主要来源于人民币跨境结算,汇率差异、资产收益率差异引发的套汇套利活动,以及人民币的借款意愿。当然,两岸货币当局作为重要的市场组成部分,其调控性操作也会直接作用于离岸市场。基于此,本文进行如下的变量选取与模型设定。

(一)变量选取与数据来源

1. 香港离岸人民币存款增长率。北大中国经济研究中心宏观组(2008)指出货币流动性直接反映了经济体系内货币的充裕度,可使用超额货币增长率、货币存量增长率等指标来衡量。本文以货币流动性为切入点,选取每月度的香港离岸市场人民币存款增长率来衡量离岸市场人民币的流动性,即随着离岸市场人民币资金池的扩大,离岸人民币流动性进一步增强。

2. 香港地区跨境人民币结算水平。跨境人民币结算业务促进了在岸离岸资金的跨境流动,为提高离岸市场人民币流动性提供了原动力。本文选取香港金融管理局发布的“与跨境贸易结算有关的人民币汇款总额”月度数据,计算其增长率来衡量香港地区人民币跨境结算水平。

3. 人民币汇率预期。市场参与者对人民币的借款意愿可以通过对汇率的预期水平来反映,本文参考王书朦(2016)在研究中发现的,较小的偏差波动性会尽可能地减少人民币汇率预期的非理性特征对实证结果准确性的影响,选取偏差波动性最小的3个月期限NDF报价的日报中间价,并将其处理为月度数据来构建人民币汇率预期ER。

4. 在岸离岸人民币利差。在岸市场与离岸市场间的利差作为主要的套利性因素存在,由于套利者从香港离岸市场借款进行套利时属于短期套利行为,因此本文选用3个月期限的上海银行间同业拆放利率(SHIBOR)与3个月期限的香港人民币银行间同业拆借利率(HIBOR)之差衡量人民币利差。SHIBOR、HIBOR的原始数据均为日数据,剔除两个市场间数据缺失日期,对日数据进行算术平均得到月度数据。

(二)模型设定

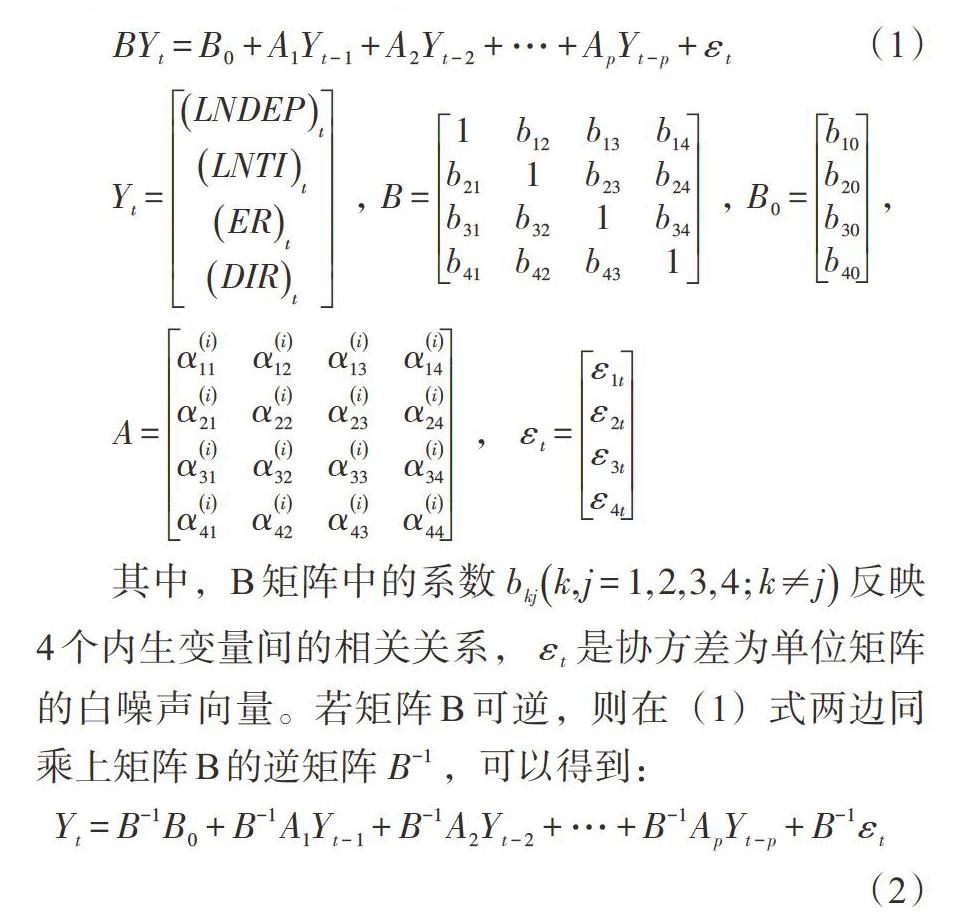

向量自回归(VAR)模型中,通过联立多方程组将所有变量都作为内生变量,进而检验变量与变量滞后期的影响,常被運用于影响因素分析中。本文考虑到人民币流动性的动态变化往往与当期经济特征息息相关,因此选用更能体现变量之间当期关系的结构向量自回归(SVAR)模型进行实证分析。基于SVAR理论,构建方程如下:

为避免估计过多参数带来的模型误设,SVAR模型可以通过对参数空间施加约束条件来实现。模型中共有4个内生变量,则需要施加k(k-1)/2=6个约束才能使得模型满足可识别条件,根据经济理论作出如下假设:

1. 基于上述流动性分析,离岸市场人民币流动性主要通过人民币跨境结算、市场参与者投机套利来实现,但反之,离岸市场人民币存款对于香港地区跨境人民币结算水平、人民币汇率预期、在岸离岸市场利差的影响并不突出,所以有[b21、b31、b41=0]。

2. 人民币跨境结算会受到在岸离岸市场利差、人民币汇率预期的波动影响,但反之,并不会对在岸离岸市场利差、人民币汇率预期的波动产生影响,所以有[b32、b42=0]。

3. 就香港离岸市场与在岸市场的联动关系来说,汇率波动对利率波动的影响更为显著,但反之当期利率变动无法影响未来汇率的变动,所以有[b34=0]。

五、实证检验与结果分析

综合考虑数据的有效性及可得性后,本文选取2010年4月至2017年4月经香港金融管理局认可的香港145家金融机构离岸人民币存款月末总额增长率(LNDEP)、香港人民币跨境结算水平(LNTI)、人民币汇率预期(ER)、在岸离岸人民币利差(DIR)4个变量的月度数据构建SVAR模型。

(一)平稳性检验

首先对各变量序列进行平稳性检验,通过ADF单位根检验发现原序列在5%的显著水平下均为平稳序列,滞后阶数根据AIC、SC准则选择滞后2期。对模型进行平稳性检验,检验结果显示所有的特征根均落于单位圆内,说明建立的VAR模型平稳有效,进而对模型施加上文提到的6个约束条件,进一步建立SVAR模型。

(二)SVAR模型的脉冲响应函数

在对SVAR模型的分析中,可以通过脉冲响应函数来观察模型中变量受到某种冲击对系统产生的动态影响,从而判断变量间的影响关系。如图1所示,以香港地区离岸人民币存款增长率LNDEP为反应源,对分别来自香港地区离岸人民币存款增长率LNDEP的1单位标准差冲击Shock1、香港地区人民币跨境结算水平LNTI的1单位标准差冲击Shock2、人民币汇率预期ER的1单位标准差冲击Shock3、在岸与离岸市场利差DIR的1单位标准差冲击Shock4进行脉冲响应,模型的具体反应情况见图1。

1. 初期香港地区离岸人民币存款增长率受自身影响波动较大,从第1期开始对自身就有1个正向脉冲响应,达到0.034,第2期正向影响最大,达到0.0447,随后响应幅度出现递减,并维持在较低水平。离岸市场人民币资金池形成初期,离岸人民币流动性较差,虽然2003年香港金融管理局就启动了香港地区离岸人民币业务,但当时的业务种类较为单一,发展缓慢。自2009年中国人民银行与香港金融管理局正式签署货币互换协议,2010年扩大跨境贸易人民币结算试点地区,人民币跨境流动渠道进一步拓宽,离岸市场人民币流动性逐渐增强,而香港地区离岸人民币存款对自身的引导作用逐渐减弱。

2. 香港地区人民币跨境贸易水平对香港地区离岸人民币存款增长率的反应为正向响应。第2期后出现一个较大涨幅,最大响应值为0.035,出现在第5期,随后响应幅度出现小范围递减趋势。这与长期流动性供给分析比较相符,现阶段人民币国际化还是以人民币跨境贸易结算为主要突破口,随着人民币跨境结算比重的不断扩大,必然会不断向香港离岸市场补充人民币流动性,因此,在可预见范围内,人民币跨境结算仍然是离岸市场人民币长期流动性供给的主要驱动力。

3. 人民币汇率预期在长期内对香港地区离岸人民币存款增长率呈现负向影响,最大响应值为-0.030,也出现在第5期。与上文理性预期学派的货币理论相符,汇率预期会直接影响跨境贸易人民币结算、跨境直接投资人民币结算过程中的交易性需求,以及海外投资者在人民币国际化进程中资本逐利的投资性需求。自2008年爆发金融危机,人民币汇率持续出现贬值预期,直至2011年底,美联储实施量化宽松政策、欧洲爆发主权债务危机,人民币汇率才出现升值预期。而2015年8月,人民币汇率中间价报价机制改革又掀起一轮人民币汇率持续性贬值预期。通过脉冲过程可以看出,人民币汇率的贬值预期导致境外人民币持有意愿与需求的下降,从而对香港地区离岸人民币存款增长率带来持续的负向影响。

4. 在岸离岸市场利差对香港地区离岸人民币存款增长率的冲击,在第1、2期出现负向响应,第3期开始转为正向响应,随后逐渐趋于稳定,整体响应值并不高。在岸市场利率的上升会引起人民币回流、短期国际资本流入,导致离岸人民币需求增加、人民币升值,进而使得离岸市场上持有人民币意愿增强,离岸人民币存款规模增大,这也是在岸离岸市场利差呈正向响应的原因。而整体响应值并不高,是由于当前香港离岸人民币需求规模有限,且目前还未实现完全的利率市场化,无法有效反映资金使用的真实成本。

(三)SVAR模型的方差分解

从表3可以看出,香港地区离岸人民币存款增长率(LNDEP)、香港地区人民币跨境结算水平(LNTI)、人民币汇率预期(ER)、在岸离岸市场利差(DIR)對香港地区离岸人民币存款均有一定的影响。香港地区离岸人民币存款增长率对自身的贡献度是递减的,人民币跨境贸易、人民币汇率预期、在岸离岸市场利差的贡献度均稳步上升,可见这三个因素的出现使得香港地区离岸人民币存款的自身影响逐渐减弱。而在香港地区人民币跨境结算、人民币汇率预期、在岸与离岸市场利差三个因素中,在岸市场与离岸市场利差的贡献率始终较小,仅能解释香港地区离岸人民币存款增长率2.67%的变动,而人民币跨境结算、人民币汇率预期二者贡献度明显较高,是影响香港地区离岸人民币流动性供给的主要因素,从第4期开始人民币跨境结算的贡献度超过了人民币汇率预期的贡献度。总体而言,在影响离岸市场人民币流动性供给的三个因素中,人民币跨境结算水平的解释能力最高(31.4%),其次为人民币汇率预期(27.0%)。

(四)SVAR模型的稳健性检验

回归方程中内生变量的排序会直接影响到SVAR模型的实证结果,因此,通过改变内生变量的排序对SVAR模型重新进行估计,是对该模型进行稳健性检验的一个较为有效且可行的方法。为此,将原SVAR模型回归方程中内生变量的排序从LNDEP、LNTI、ER、DIR改变为LNDEP、ER、LNTI、DIR,从而得到新的脉冲响应曲线所捕捉到的各变量之间的动态关系,与原SVAR模型的结果基本一致,这说明本文所构建的SVAR模型是稳健的。

六、结论与建议

本文从长期流动性供给、短期流动性供给两个角度分析了香港离岸市场的人民币流动性供给情况,借助结构向量自回归(SVAR)模型检验了可能影响离岸市场人民币流动性供给的因素。研究结果显示:(1)人民币跨境贸易对离岸市场人民币流动性供给具有显著的正效应,促进了香港人民币离岸市场的发展,符合推进人民币国际化的战略初衷。在岸市场与离岸市场间的利差对人民币流动性供给的影响在初期出现短暂的负效应,随后均表现为正效应且逐渐趋于平稳。人民币汇率预期则对离岸市场人民币流动性供给有着负效应,当人民币汇率贬值预期较强时,这种负效应愈发显著。(2)人民币跨境结算、人民币汇率预期对香港离岸市场人民币流动性供给在观察期初期就有较高的贡献度,且影响效应一直在增强,是解释离岸人民币流动性供给的主要影响因素。而在岸市场与离岸市场间利差主要通过诱发短期投机性跨境资金流动来影响离岸人民币流动性供给,其影响效应相对较弱。

基于上述结论,本文提出以下政策建议:

第一,进一步完善人民币跨境贸易结算。近年来,我国人民币跨境结算规模已有了一定的积累,但与美元、欧元相比还相差甚远。因此,一方面要巩固好香港地区的人民币离岸中心地位,强化其与伦敦、新加坡等人民币离岸市场的人民币业务联系;另一方面,要利用好香港地区国际金融中心的地位,借鉴美元、欧元的发展经验,进一步打开人民币业务的海外市场,以增强海外人民币的流动性,将跨境贸易人民币结算业务扩展到欧洲国家,从而增强人民币的国际影响力,推进人民币国际化进程。

第二,重视人民币汇率预期对离岸市场发展的潜在影响,积极提升货币当局公信度。汇率预期会引起汇市的大幅波动,造成货币当局公信度下降,货币政策有效性降低,进而影响离岸市场发展。因此,货币当局应当提高警惕,提高货币政策的透明度,及时与市场参与者进行信息沟通,积极帮助其解决疑虑,从而缩小公众预期与货币当局政策间的差异,以稳定市场预期,提升货币当局公信度。

第三,在岸离岸货币当局应加强协作,共同进行人民币流动性监管工作。在不断推进离岸市场发展的同时,也要注意对可能发生的流动性风险的防范。在岸离岸货币当局应共同构建一套监管协作机制,利用大数据优势扩大信息采集范围,对跨境人民币实施流动性预期管理,密切关注跨境人民币使用情况,以防范人民币流动性风险,维护内地与香港地区的金融稳定。

第四,进一步拓宽在岸离岸市场双向流通循环渠道。巴曙松等(2008)研究指出,人民币存款只有达到2万亿元的规模,才能形成一个全面的、有深度、有广度的离岸金融中心。截至2017年4月末,香港地区人民币存款余额5280亿元,还有近3/4的缺口,因此还需要大力拓展投资渠道、开发多样化的金融产品、逐步降低境外投资者门槛,同时要通过“沪港通”、“深港通”、“债券通”进一步加深在岸市场与离岸市场合作,以打通在岸离岸市场双向流通通道。

第五,在岸市场金融深化应与离岸市场建设同步发展。其他货币的国际化发展经验都表明,离岸市场的发展并不能与在岸市场的发展相分离,人民币国际化需要在岸市场金融深化与离岸市场建设同步发展。在岸市场应深入推进利率市场化改革,进一步完善人民币汇率市场化形成机制,并注意不能冒进开放资本账户,资本账户的开放应与汇率制度改革相互配合,协调推进。

参考文献:

[1]Subacchi P. 2010. One Currency, Two Systems:Chinas Renminbi Strategy[R].London:Chatham House,01.

[2]Murase T. 2010. Hong Kong Renminbi Offshore Market and Risks to Chinese Economy[R].Institute for International Monetary Affairs. Newsletter,2010-12-07 (No.40).

[3]Frankel J. 2012. Internationalization of the RMB and historical precedents[J].Journal of Economics Integration,(3).

[4]He D., McCauley R. 2012. Offshore markets for the domestic currency: monetary and financial stability issues, Working Papers.

[5]Sekine E. 2011. Renminbi Trade Settlement as a Catalyst to Hong Kong's Development as an Offshore Renminbi Center[J].Nomura Journal of Capital Markets,3(1).

[6]Funke M., Shu C., Xiaoqiang C., et al. 2015. Assessing the CNH-CNY pricing differential: Role of fundamentals, contagion and policy[J].Journal of International Money and Finance, (59).

[7]李婧.人民币国际化的非均衡性及新形势下的战略[J].东北亚论坛, 2013,(5).

[8]李艳丰, 曹龙骐.香港人民币离岸市场流动性影响因素与应对策略分析[J].深圳大学学报(人文社会科学版), 2013,(2).

[9]张议.离岸与在岸金融市场关系研究[D].北京邮电大学硕士研究生论文, 2014.

[10]王书朦.汇率预期波动视角下境外人民币需求动态变化——基于离岸人民币市场的研究[J].国际金融研究, 2016,(11).

[11]王富全.人民币离岸市场与在岸市场间循环机制研究——基于卡尔曼滤波在状态空间模型中的应用[J].金融发展研究, 2014,(8).

[12]北大中国经济研究中心宏观组.流动性的度量及其与资产价格的关系[J].金融研究, 2008, (9).

[13]巴曙松, 郭云钊.KVB昆仑国际离岸金融项目组等.离岸金融市场发展研究:国际趋势与中国路径[M].北京:北京大学出版社, 2008.

Abstract:This paper analyzes the supply of RMB liquidity in Hong Kong offshore market from the perspective of long-term liquidity supply and short - term liquidity supply. With the SVAR model,using the Hong Kong offshore RMB deposit in April 2010 to April 2017 as sample data to test the factors that may affect the liquidity of RMB in Hong Kong's offshore market. The result shows that RMB cross-border settlement has a significant positive impact on the liquidity supply of RMB in the offshore market;the RMB exchange rate expectations have a significant negative effect on the liquidity supply of RMB in the offshore market. The difference in interest rates between onshore and offshore markets has a positive effect on the liquidity supply of RMB in the offshore market. Therefore,in the process of RMB internationalization,our country should continue to improve the cross-border trade RMB settlement,focus on the potential impact of expected exchange rate fluctuations,and strengthen the liquidity management of the RMB.

Key Words:Hong Kong offshore market,the supply of RMB liquidity,RMB internationalization,SVAR model

(责任编辑 孙 军;校對 SJ)

猜你喜欢

人民论坛(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

债券(2016年10期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

资治文摘(2016年7期)2016-11-23

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31