*ST青松会计估计变更案例分析

2018-11-02 06:29王舒怡宋淑鸿

经济研究导刊 2018年30期

王舒怡,宋淑鸿

(南京林业大学,南京 210037)

尽管关于会计估计变更的国内大部分研究集中在2015年,但两年的时间似乎在这方面暴露出的问题仍然没有得到很好的解决,2017年12月13日*ST青松发布的关于变更固定资产折旧年限的最新公告重新引起了我们的注意,继2015年多家钢铁、食品等制造业企业频繁使用会计估计变更来操纵利润后,2017年末,一家以水泥生产为主的企业再次使用“会计估计变更”同样的梗。

一、文献简述和相关概念介绍

(一)文献简述

刘静娴(2015)认为,如果公司总资产的固定资产显著,折旧调整将对当前利润产生很大影响,这也是上市公司财务报告舞弊的一种手段[1];叶海平(2015)认为,在盈余管理的诸多方法中,对于公司利润管理利用非经常性损益进行调节、变更会计政策和会计估计、进行关联交易等是ST公司较多见的方法[2];杨海峰(2015)认为,归根结底,特定用途的固定资产折旧是变相的会计造假,应予以重视和监督[3];柏杨和刘艳萍(2016)认为,鞍钢股份调整固定资产年限实际上是刻意的利润调节行为[4]。

(二)相关概念介绍

1.ST公司的概念介绍。根据规定,一家企业如果出现亏损的持续时间达到两年,公司名称前面就要被戴上“ST”的帽子;若是连续亏损达到三年,将被强制暂停上市;若在第四年还不能实现结余,无法对连续亏损的局面进行补救,这家公司就将退市。

2.会计估计变更的概念介绍。《企业会计准则第28号——会计政策、会计估计变更和差错更正》指出,会计估计变更是指现今在资产和负债方面出现状况转变,企业预估的经济收益也随之变化,由于这种变化资产和负债的账面价值与资产定期消耗的金额需要调整[5]。就这次的会计估计变更而言,其主要采取的是改变固定资产折旧年限的方法。

二、案例介绍

(一)*ST青松公司的背景

新疆青松建材化工(集团)股份有限公司(以下简称“青松建化”或“*ST青松”)于2000年11月17日在自治区工商管理局完成注册登记,其所属行业为水泥制造业(依法须经批准的项目,经相关部门批准后方可开展经营活动),主要产品为水泥建材、化工产品。

虽然从新浪财经的相关数据来看,*ST青松在全国水泥行业实在不属于佼佼者,但基于水泥行业受地域的影响较大,各个区域经济、通讯等差异化的存在,单从西北区域来说,*ST青松作为一家成立半个世纪左右的企业,实在称得上新疆地区乃至整个西北区域的龙头企业。通过数据查找与收集发现,就整个新疆地区来说,其上市水泥公司仅有两家,分别为天山股份与青松建化,可以说青松建化在新疆水泥行业中具有较强的代表性。

具体转折点出现在2015年,随着整个宏观大环境的变化和公司运营状况的恶化,公司净利润在2015年和2016年连续两个会计年度为负值,根据《上海证券交易所股票上市规则》13.2.1条第(一)项的规定,该公司股票已于2017年4月11日被警告退市风险。

(二)*ST青松固定资产情况

2013—2017年*ST青松固定资产规模处于一个相对波动但总体呈相对平稳趋势的态势,固定资产原值从2013年的877 943.98万元变为2017年的801 175.26万元,几乎没有太大的变化。

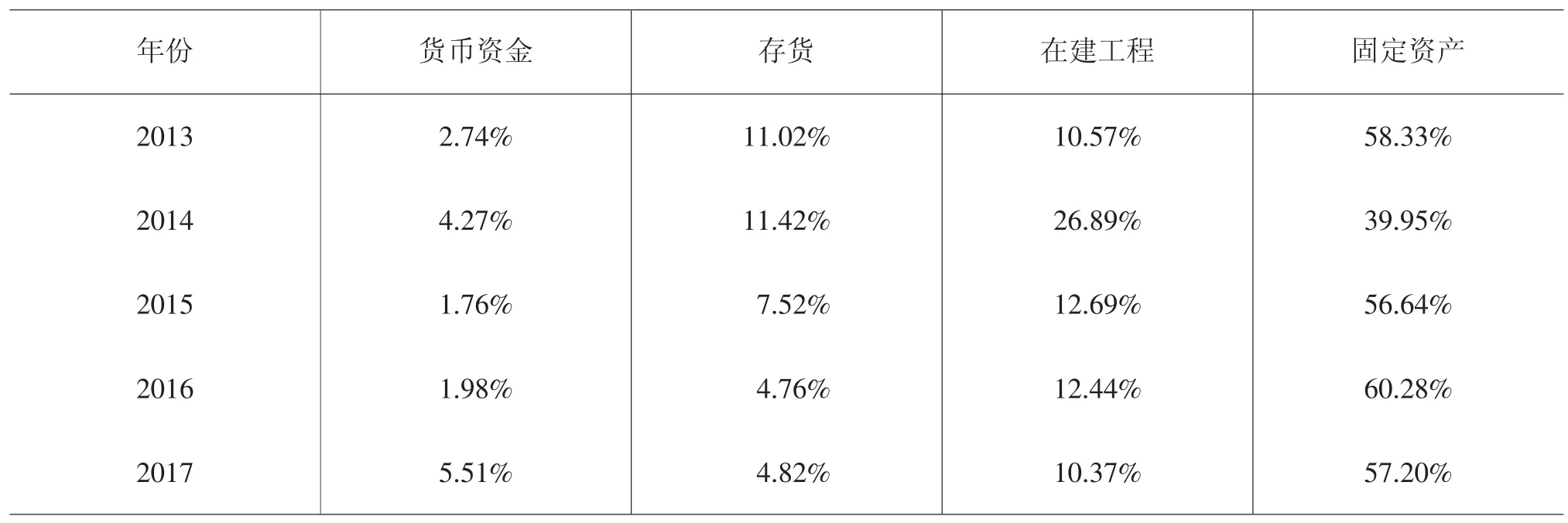

同时,我们发现该公司固定资产占比很大,是企业得以正常运转的物质基础,相关的数据(见下页表1)。

从表1中看出,*ST青松的资产中货币资金、存货、在建工程以及固定资产在资产中所占的比例大,其中固定资产所占的比例最大。相对于存货近五年呈现明显下降的趋势,固定资产相对保持在一个平稳的状态,除了2014年以外,而2017年相对于2014年,固定资产在资产中的比例由39.95%上升到57.2%,增长幅度达到43.18%。

表12013—2017年*ST青松主要资产账面价值占总资产比重

(三)*ST青松固定资产折旧相关情况

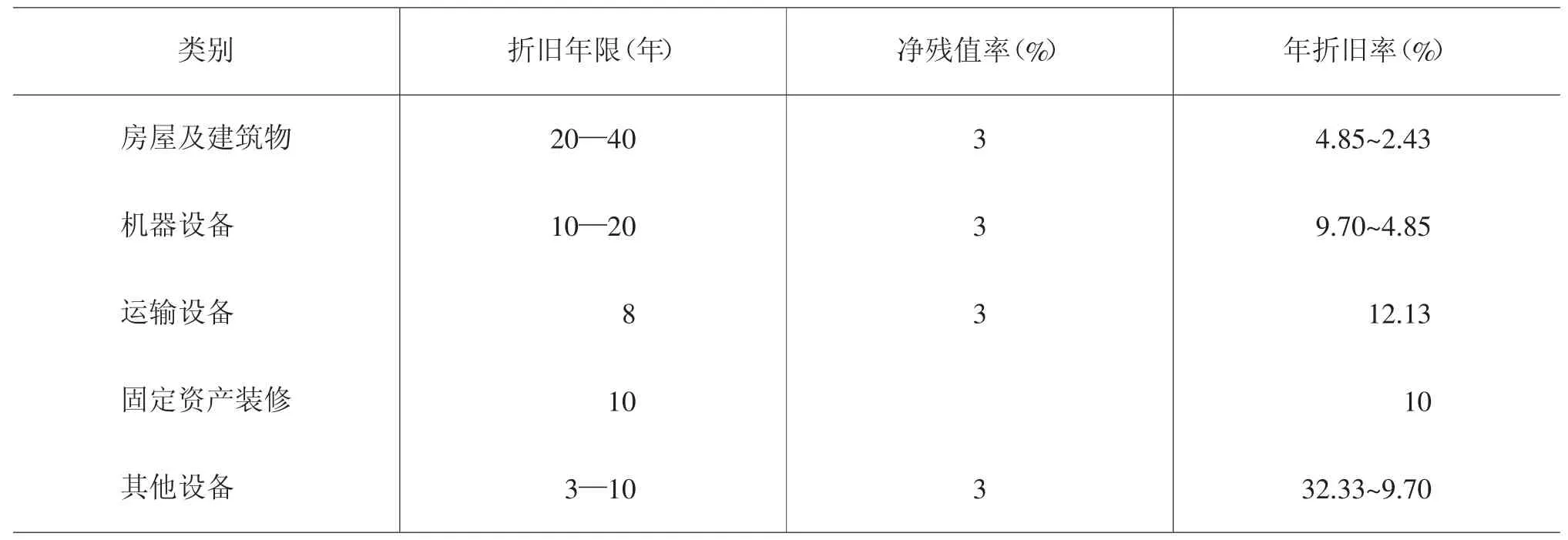

1.2013—2017年计提折旧方法及折旧率情况。公司在过去五年中的固定资产折旧采用年限平均法进行计提,折旧率是根据固定资产类别、预计使用寿命和预计净残值率来确定的。*ST青松2013—2017年确定各类固定资产的年折旧率(如表2所示)。

2.*ST青松2017年底会计估计变更情况。新疆青松建材化工(集团)股份有限公司于2017年12月12日通过了《关于会计估计变更的议案》,决定自2018年1月1日进行调整,预计将减少公司2018年度折旧总额约21 172万元,具体调整方案(如表3所示)。

表22013—2017年*ST青松固定资产折旧率

表32018年青松建化固定资产折旧年限调整

公示中表明,其进行变更的原因为自2014年,新疆水泥行业开始大力推行错峰生产、行业协同,强制与主动限制企业回转窑开停窑时间,控制熟料供给(2015年强制性冬季错峰停产4个月,2016年冬季错峰停产5个月,2017年冬季错峰停产5个月),减少了机器设备的磨损。但基于该公司下存在一定数量的子公司,具体变更的是哪个子公司的固定资产折旧年限,又或者具体变更方法是什么,都没有很好的解释说明。

三、*ST青松所处水泥行业介绍

(一)水泥行业的大背景

*ST青松隶属于水泥行业,水泥是影响国民经济发展的基础产业,目前它仍然是一种不可替代的基本建筑材料,不能重复使用。水泥产品单位价值低而单位重量大,运费占水泥售价的比例较高,水泥销售一般呈区域性分布。在新疆这样的西北部地区,受当地经济、地理等因素的影响,其销售价格在华北、华东、西南等6个区域中排名最靠后,价格最低。

图1 2016年末各地区P.O.42.5水泥均价

2013—2015年,国家对水泥行业已经形成了严控新增产能等行业政策,到2016年明确了建材工业“十三五”期间绿色发展等方面的发展目标,这无疑对水泥行业发展带来了雪上加霜的影响。

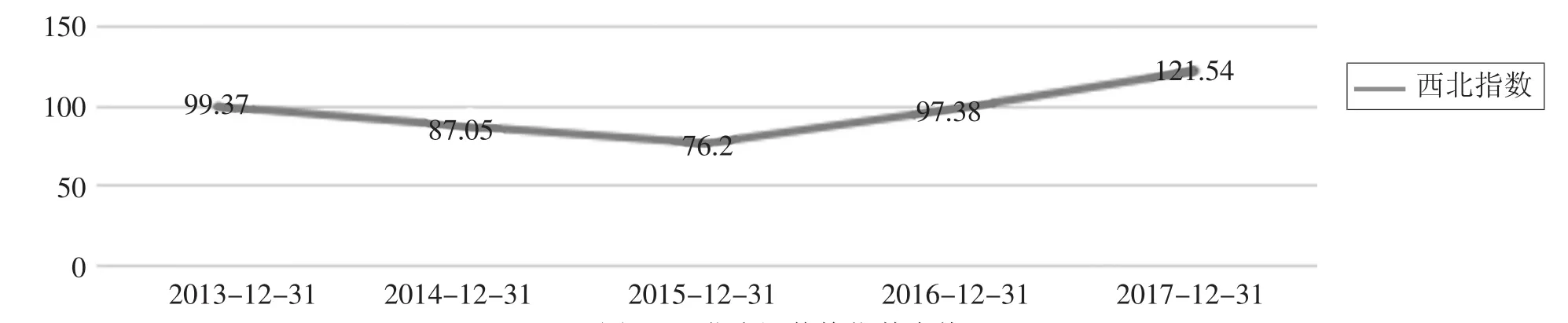

图2 西北水泥价格指数走势

由图2可知,2014—2016年水泥价格呈下降趋势,达到最低谷后开始反弹,继而呈现向上的趋势。2014—2016年两年,西北水泥价格指数降幅达到23.32%,下降23.17点。

(二)水泥行业的周期性

新浪财经总结了2015年水泥产品吨利润水平最低的5个省市依次排列为山西省、北京市、新疆维吾尔自治区、河北省以及内蒙古。2015年和2016年我国GDP年度增长率与水泥行业上市公司季度销售利润率关系(如图3所示)。

图3 2015年和2016年中国GDP年度增长率与水泥行业上市公司季度销售利润率关系图

从图3可以发现,水泥行业季销售利润率随着宏观经济周期性波动上下波动,但总体呈现围绕宏观经济周期的相对稳定状态,可以看出宏观经济的周期性波动的确对微观企业行为产生较为严重的影响。

综上,水泥行业遵循周期行业的特点。水泥行业最好成绩出现在2011年,而到2012年,随着4万亿元投资基本完成,与其他诸如钢铁、煤炭等周期性行业情况相似,水泥行业也出现暴跌,这也为自2014年开始*ST青松开始出现连年亏损埋下伏笔。

四、案例分析

(一)*ST青松会计估计变更动机分析

1.增加利润的需求。2013年由于营业成本的升高,使得公司营业利润由正转负,从2014年开始,受制于各种费用成本的大幅上升,其净利润开始出现负值,并于2015年达到谷底,为-93 136.05万元。而戏剧化的是,在2017年,公司的利润(包括营业利润、利润总额和净利润)有了极大的回升,在2018年1月20日,公司发布了股票暂停上市的风险预警公告。

2.对抗宏观大背景。继而从整个水泥行业周期性角度出发,2015年开始,随着新疆新建水泥产能的释放,新疆水泥建材市场出现严重的供大于求,而加上需求拉动不足、水泥销量以及售价大幅下降,同时公司化工企业开工不足,化工板块处于亏损状态,*ST青松在2015年出现了自上市以来的最低净利润;2016年开始,基于新疆在全国率先推行实施了行业自律、错峰生产、区域协同等组合措施,新疆整个水泥行业减亏达80%以上,状况仍不容乐观。

(二)*ST青松固定资产折旧额变动分析

1.2013—2017年*ST青松计提固定资产折旧额。*ST青松2013—2017年固定资产计提折旧额及趋势图(如表4所示)。

表42013—2017年*ST青松计提折旧额 单位:万元

从表4可以看出,2013—2017年*ST青松固定资产计提折旧额呈现上升趋势的趋势,2016—2017年增速很快,而在之前几年的增速则相对平缓很多,固定资产的折旧额从2013年186 611.09万元增长至2017年的239 839.71万元,增加53 228.62万元。其中,房屋及建筑物计提折旧额从2013年的26 859.83万元增加到2017年76 843.64万元,增加49 983.81万元,变化最为明显。

2.固定资产折旧额变动对2018年的影响。由于固定资产折旧年限的延长,固定资产累计折旧的数额就会相应减小,从而使营业成本下降。由于主要变动的是房屋及建筑物以及机器设备的折旧年限,而固定资产数额组成部分中这两者所占的比例最大,这将导致延长固定资产年限将会使得年限变动较大,从而使营业成本有较大变化。

由2018年第一季度季报的数据显示,第一季度发生的营业成本为20 300.62万元,虽然我们现在还不能清楚知道2018年会计估计变更究竟会使相应的折旧年限延长到什么样的大小,但仅根据会计估计变更的公告显示,本次会计估计变更预计将使营业成本下降21 172万元,甚至超过了2018年一季度的营业成本。显然,这样的会计估计变更会直接影响到2018年的利润。

(三)*ST青松股价变动分析

1.*ST青松发布会计估计变更后的股价变动。本文在新浪财经网上收集了2017年前后*ST青松股价数据变动情况,发现*ST青松股价的变动趋势离不开上证指数趋势的影响,2017年前后这段期间股价处于先上升后陡然下降继而略微上升的趋势。纵观*ST青松发布公告前1日及后1日的股价变动,从2017年12月12日的3.8元/股到2017年12月14日的3.95元/股,显然表现在股价上有一定的影响,使得股价出现短暂波动,表现为股价上升。

2.*ST青松发布撤销退市警告后的股价变动。2018年4月21日,*ST青松发布了《*ST青松关于申请撤销公司股票退市风险警示的公告》,自此,该公司实现摘帽,其公司名称由“*ST青松”又变为“青松建化”。而此事件带来的股价变动情况为:*ST青松在公告自己将撤销退市的信息后,股票市场呈现一片利好局面,公司股价在公告前还呈现下降趋势,公告后却立即转为上升趋势,并在2018年4月25日收盘价达到最高的3.91元/股。

(四)*ST青松延长固定资产折旧年限财务指标分析

*ST青松属于新疆水泥行业的龙头企业,会计估计变更对该公司财务指标的影响对于整个水泥行业具有借鉴的意义,虽然公告表示将作用于2018年年报,但2017年作为具有起承转合的一年,该会计估计变更或多或少影响到了该公司2017年财务指标。其近三年主要财务指标(如表5所示)。

从表5可以看出,通过对*ST青松2015年9月30日至2017年9月30日财务指标分析,受制于水泥行业的季节性,第三季度没有固定资产周转率,但从总资产周转率可以看出其处于上升趋势,可见总资产周转情况有所好转。毛利率呈现上升趋势,由负转正,表明公司利润增加。营业利润率从2015年的-32.96%上升到2017的-7.67%,上升25.29%,可见公司盈利能力增强。主营业务成本率降低,从2015年的100.31%下降至82.65%,同期间净资产收益率上升5.89%。

表52015年9月30日至2017年9月30日*ST青松主要财务指标

续表

五、会计估计变更对*ST青松乃至ST公司的影响

(一)*ST青松会计估计变更对利润的影响

在2018年第一季度季报报出后,通过将变更前后的每年一季度的相关数据进行比较,我们可以有如下发现(如表7所示)。

表72014-2018年—季度*ST青松利润表相关数据

表7显示,仅仅比较*ST青松近五年一季度利润表的相关数据我们就可以清楚看到,变更前后营业收入的同比增长率绝对值为19.09%,而与之相对应的营业成本以及净利润的同比增长率绝对值则分别达到了43%以及43.64%。就营业成本一个指标来说,会计估计变更后营业成本就降低了43%,其增长率的绝对值达到近五年的最大值。

*ST青松2018年度进行的会计估计变更显然已经对报表中的营业成本以及净利润产生了影响,虽然我们还尚不能断定这次的会计估计变更与盈余管理有关,但*ST青松通过延长固定资产折旧年限似乎确实达到了降低营业成本的目的。而相应地,该公司的净利润在一季度的报表中就已经出现了明显的上升趋势。

(二)会计估计变更对ST公司的影响

1.帮助ST公司度过暂时性危机。通过前面的分析我们清楚看到,对于水泥行业这样的国家基础性产业来说,公司经营成果的好坏、财务状况的优劣,很大程度上还取决于行业周期性以及国家政策的倾向性。伴随区域的变动以及宏观经济周期的波动,企业的经营业绩会发生相应的波动,表现在财务报表上就是利润的上下波动。当市场不景气时,企业常容易陷入经营低谷期,而一旦被冠以“ST”的帽子,公司很可能会面临退市风险。这时,企业就会伺机通过会计估计变更进行利润前推或是直接设法增加本年利润,从而实现“摘帽”目的,使企业渡过难关,有助于实现企业价值最大化。

2.适度的盈余管理有利于传递公司内部信息。盈余管理得以实现的一大主要原因还得益于资本市场的一种信息不对称,经营者常常掌握大量的内部信息,受制于内部信息的复杂性以及专业性,内部信息有时无法以报表形式陈列。对于ST公司内部管理者,在他们看来报表上呈现的过于糟糕的状况难以准确评价公司的盈利能力及其经营业绩,此时他们会选择运用盈余管理来修饰公司的财务状况,从而传达出内部管理者认为的更准确、更有效的价值信息。

3.提升企业形象,增强投资者的投资信心。ST公司在持续两年经营亏损的情况下,经营状况本身就不稳定,企业管理人员希望通过利润调节的手段来管理盈余而向外界传递一种信息,即其生产经营已经转危为安,从而重拾投资者对企业的信心,提升企业形象,吸引更多的投资者。

总而言之,公司经营者利用会计估计变更进行盈余管理的目的和动机都是可以理解的,在国家逐渐加强对企业监管的时候,企业也开始利用各种途径尝试在“夹缝中生存”,会计估计变更无论在操作上还是最后对公司的影响上,都有着其独特的优势,这也是为什么企业开始频繁使用会计估计变更进行企业盈余管理的原因了。

猜你喜欢

音乐天地(音乐创作版)(2021年9期)2021-12-01

少儿美术·书法版(2021年12期)2021-10-24

现代畜牧科技(2021年4期)2021-07-21

当代工人(2019年22期)2019-12-20

齐鲁周刊(2016年19期)2016-05-30

大江南北(2016年8期)2016-02-27

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07